Люди занимающие деньги в долг

Дам деньги в долг под расписку

Займ от физического лица за один день! Для жителей России и СНГ

Дам денежный займ с заверкой у нотариуса. Частный займ.

Даю личные деньги под умеренный процент. КИ не важна.

Для жителей всей России и стран СНГ. У меня около 120 представителей по крупным городам.

Быстрая сделка, все честно и прозрачно с оформлением у нотариуса.

График и размер платежей оговаривается отдельно, максимально на 15 лет.

Предлагаю частный займ в размере от 130 тысяч рублей до 13 000 000.

С посредниками не работают, только лично с заемщиком.

Требования: стабильный заработок для возврата займа, 20-68 лет. Гражданин РФ или СНГ.

Оплата нотариальных услуг, службы доставки, акцепта не требуется.

Я надежный инвестор, предлагаю сотрудничество на абсолютно законных условиях.

Оформление только по договору займа. Надеюсь на выгодное сотрудничество в перспективе.

Дам деньги на Ваши потребности.

Доступен по телефону с 8-22.00 по Москве.

Заявки на электронную почту принимаю в режиме 24/7, отвечу за 10 минут.

Телефон: 79851611848

Имя: Павел А.

E-mail: pavel_finance@inbox.ru

Денежный займ с переводом на карту под расписку. КИ не важна!

Уважаемые заемщики. Обратите внимание на это предложение! Мое предложение без посредников! Не рассылки.

Работаю по договору в рамках законодательства РФ. Предоплату не требую.

- Любая кредитная история.

- Справки о доходе не требуются.

- Рассмотрю клиентов от 19 до 68 лет.

- Индивидуальные условия.

Оформление онлайн. Деньги на Вашу карту или банковский счет. Разумный процент.

Мошенников просьба не беспокоить.

Если Вам действительно нужны деньги, и Вы будете выполнять все условия, жду Ваши заявки на почту. Быстрый ответ за полчаса!

Имя: Александр Владимирович

E-mail: lebedinskiy.alex@bk.ru

Денежная помощь от физического лица для России и СНГ

Предлагаю частный займ под процент. К банкам никак не относимся.

Предложение доступно для всех жителей России и стран СНГ.

Это не кредит банка, а частная помощь от физического лица за процент! Залог не требуется.

Помощь клиентам с любой (!) банковской историей и жизненной ситуацией. Не банки!!

Помогаемжителям любого города России и СНГ. Деньги от физического лица, а не от банка!

Поручители не нужны! Финансовая помощь физическим лицам и организациям! МЫ не брокеры.

Страховка, акцепт, нотариус – за это денег НЕ БЕРЕМ.

Оформление договора – бесплатно. Без дополнительных платежей.

Готовы предоставить сумму от 150 000 до 13 000 000 рублей!

Индивидуальный график платежей на срок от года до 13 лет. Ставка 10-15% в год.

Расчет ставки зависит от персональных условий и для всех индивидуальный.

Досрочно закрыть кредит можно после 32 дней сотрудничества.

Требования: 20-70 лет, наличие дохода, паспорт. Поможем в рефинансировании. Плохая КИ – не помеха!

Если есть финансовые трудности – мы Вам обязательно поможем!

Ждем Ваших звонков с 9.00 до 23.00 по московскому времени.

На электронную почту принимаем обращения в формате 24/7. Без выходных и праздников!

Где можно взять деньги в долг под проценты у частника

Обстоятельства препятствуют оформлению ссуды в банке? Кредитные организации придумали слишком много причин для отказа, не оставив шанса на получение финансовой помощи половине кредитоспособного населения.

По этой причине, у многих россиян остается единственный способ, где занять деньги срочно — у частного лица, предоставляющего ссуды без проверок кредитной истории и не требующего официального трудоустройства. На нашей кредитной доске вы найдете множество вариантов, где можно взять деньги в долг под проценты у частника. Номер телефона будет указан в объявлениях, для просмотра которых мы не попросим регистрации.

Кто дает деньги в долг под проценты без банка?

На современном финансовом рынке банки являются не единственным кредитором, у кого можно взять деньги в долг под проценты. Также быстро, вы можете получить деньги в долг:

- У частного лица;

- В МФО, кредитном кооперативе и прочих небанковских кредитных организациях;

- В залоговых ломбардах (под автомобиль, предметы роскоши, технику, недвижимость).

Выгоднее всего получаются деньги взаймы под проценты у частных лиц – на частном рынке сумма займа не ограничена, и условия вполне приемлемы. Если же вас интересует небольшая сумма, то удобнее использовать услуги МФО, чтобы взять деньги в долг на карту через интернет срочно (у частного лица нет права предоставления дистанционных займов).

Кто такие – частные кредиторы?

Множество объявлений в интернете начинаются со слов «помогу деньгами под проценты». Далее излагаются условия возврата и предпочтения к клиенту (требования). Автором объявления выступает обычное физическое лицо, заинтересованное в преумножении свободных средств. Актуальность услуги логична – на банковском депозите вкладчик заработает в лучшем случае 5-6% годовых, а на частном займе та же прибыль будет достигнута за 2-3 недели.

При этом, поток клиентов с предложением «возьму деньги под проценты» неиссякаем – всё больше банковских «отказников» ищут деньги в долг у частного лица.

Это законно?

Займы между физическими лицами законом не запрещены. Наоборот – для их регулирования в гражданском кодексе имеются отдельные статьи и понятия. Например, если я хочу взять в долг у частного лица, мы должны составить договор (долговую расписку), прописав в нём все условия – платности, возвратности, залога и т.п.

Если одна из сторон не выполнит договорные обязательства, другая будет иметь право востребования долга в судебном порядке. Причем – если расписка заверена у нотариуса, дело передается на взыскание без слушания.

Где искать деньги под проценты и расписку?

Если вам нужны деньги под проценты от частного лица, в вашем распоряжении наша кредитная доска объявлений – здесь каждый заёмщик может быстро найти финансовую помощь.

Отсортируйте объявления, актуальные для вашего региона и свяжитесь с кредиторами лично по указанным контактам для обсуждения условий и назначения места встречи. Помните, что личная встреча – самый надежный способ оформления сделки, а требование предоплаты характерно только мошенникам.

Услуги нашего сервиса бесплатны как для заёмщиков, так и для кредиторов.

Условия частного займа

Если в банках и МФО вы ограничены суммой займа, то на частном рынке можно найти абсолютно любые предложения. Если вы не готовы тратить деньги на нотариальные услуги по заверению сделки, вы сможете взять в долг до 100000 у частного лица (т.к. по закону договора свыше 10 МРОТ должны фиксироваться подписью нотариуса).

Под какой процент дают деньги частные лица? Опять же – всё индивидуально и зависит от суммы займа. Средняя месячная ставка составляет 10%, а крупные ссуды могут предоставляться и под 18-20% годовых.

Если вам предлагают более лояльные условия – уточните: не является ли собеседник посредником. Нередко сотрудники банков и брокеры помогают получить ссуду за откат в официальной организации, представляясь частным инвестором. В этом нет ничего плохого, если результат положителен — но посреднические услуги не относятся к частному займу и для них на нашем сайте есть отдельный раздел.

Познакомьтесь с человеком, который дает деньги в долг и зарабатывает на процентах

Читатель Т—Ж об опыте ростовщичества

Однажды мы написали про человека, который живет в долг.

Теперь нашли среди наших читателей человека, который зарабатывает на долгах. Он рассказал Т—Ж , почему давать займы под проценты выгодно только на суммы от 100 тысяч рублей, что не так с типовыми договорами и почему ростовщичество — это самые высокорисковые инвестиции.

Первый заем

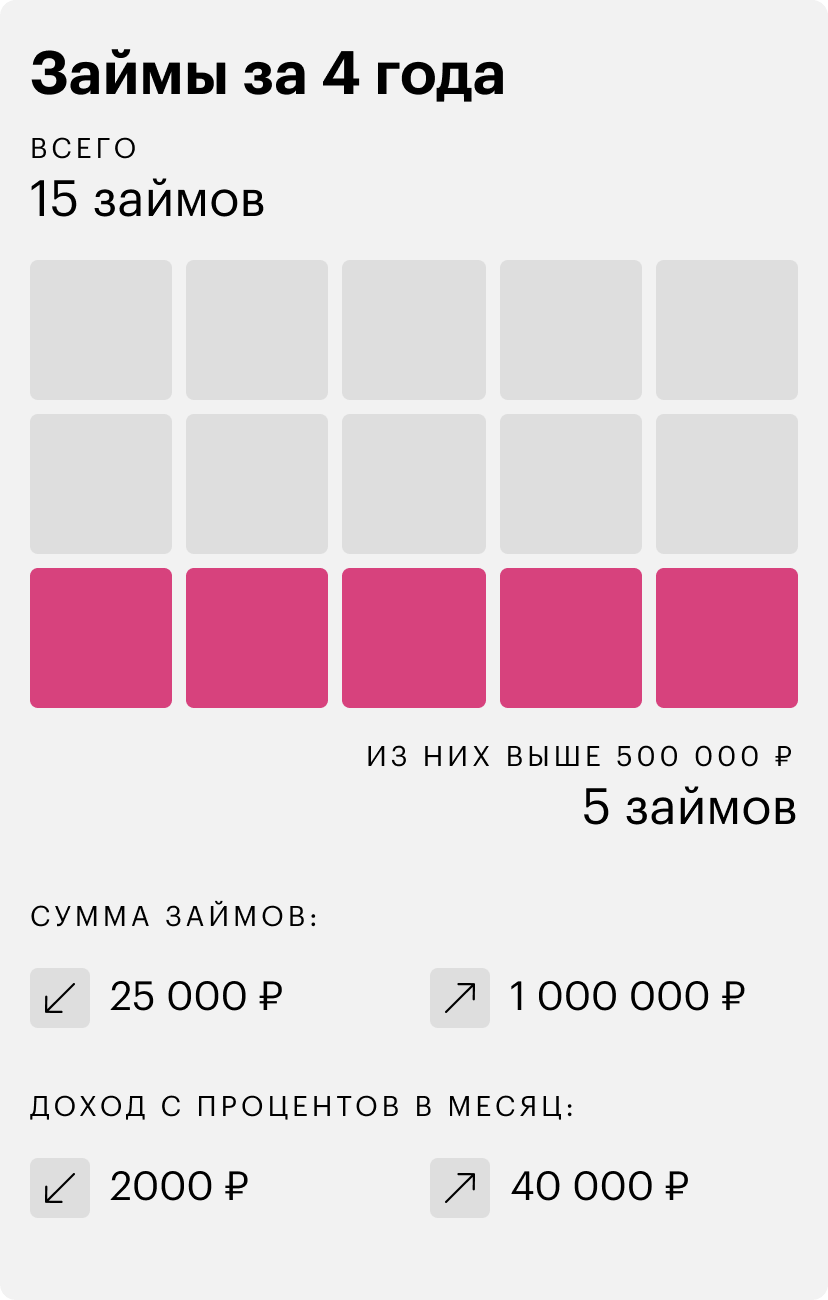

Мне 23 года, живу в Москве. Учился в одном известном вузе на экономиста. Основную работу я хотел бы оставить в тайне, но это проектная деятельность на самозанятости. Кроме этого я периодически одалживаю крупные суммы под процент и получаю неплохой дополнительный доход: минимальная сумма была 2000 рублей в месяц, максимум — 40 000 в месяц.

Веду по сути два разных бюджета: то, что зарабатываю, идет на жизнь, а доход от займов либо коплю, либо трачу сразу — в зависимости от финансовой ситуации.

В первый раз одолжил случайно, до этого даже не знал о практике ростовщичества. Это было четыре года назад: родителям университетского друга понадобились деньги — чуть меньше миллиона рублей — для оборота в бизнес на месяц под 4%. Быстро найти кредит или заем под такой процент сложно. У меня были эти деньги — получил их в наследство. Условия устраивали, составили типовой договор — скорее всего, я нашел его в интернете и отредактировал. Через месяц, когда подошел срок возврата, мне предложили продлить договор еще на месяц. До сих пор этот заем — самый долгий и самый выгодный за все время. Деньги мне были не нужны — в итоге он продлился около двух лет, но сумма уменьшалась.

С тех пор и этот друг, и еще несколько человек, которые были в курсе, обращались сами или отправляли ко мне людей, которым были нужны деньги.

Условия

Обычно я одалживаю суммы от 100 тысяч рублей — их можно давать в долг под высокий процент: те же 5% не выглядят варварскими и это хотя бы сколько-нибудь выгодно для меня. За небольшую сумму высокий процент кажется абсолютно грабительским.

Суды думают так же. Юрист, с которым я общался по иску на должника, сказал, что в России договоры займов между юридическими лицами или юридическими и физическими лицами практически нерушимы: суд редко может изменить процент или какие-либо пункты по своему усмотрению, разве что они противоречат законодательству. А вот договоры между физическими лицами по займам, даже при соблюдении закона, имеют свой потолок процентов. Если суд посчитает, что процент слишком высокий, то может изменить его по своему усмотрению. Видимо, это следствие «счетчиков» 90-х. Сам я пока все решал в досудебном порядке.

Но могу сказать, что инвестиции в людей — самые рисковые.

Небольшие суммы с маленьким процентом абсолютно неинтересны, поскольку есть другие, менее рисковые способы инвестировать. К примеру, если одолжить 50 тысяч рублей, то подходящий мне процент будет слишком высоким как для заемщика, так и для суда. Да и микрозаймовых организаций огромное количество на любой вкус.

Правда, к этому я пришел не сразу, поэтому минимальной суммой займа у меня были 25 тысяч рублей при достаточно высоком проценте. А максимальная сумма — миллион рублей.

Процент не фиксированный — от 2 до 5. Чем выше сумма — тем ниже процент, и наоборот. Но, очевидно, процент должен быть выгоднее, чем в банке. Он зависит от личного общения и понятия «нормального» процента для заемщика.

Бумаги

Сейчас, учитывая опыт и общение с юристом, я считаю, что типовые договоры не лучше расписки. Лучше всего составлять договор с хорошим юристом под конкретную сделку и закреплять моменты, которые могут быть размыто прописаны или не регулироваться в законах.

Удивительно, но мои заемщики не пытались пользоваться лазейками. Возможно, дело в том, что отношения, за редким исключением, были доверительными или как минимум строились на взаимоуважении.

Сначала читать, потом подписывать

Ритуала займа нет, все индивидуально, но идеальная процедура выглядит так: хорошо составленный договор под конкретный заем, свидетель или два на момент подписания и передачи денег. Обычно это друзья или знакомые с моей стороны или со стороны заемщика. Подписи в договоре на всех страницах, а если в договоре не прописано, что деньги переданы в момент подписания, — то расписка о фактическом получении денег заемщиком.

Если заем на 3 месяца, то и возвращать сумму нужно в течение трех месяцев. То есть в месяц нужно отдавать треть итоговой суммы плюс треть процентов.

Потом на том же договоре или в расписке ставлю подпись и комментарий, что деньги вернули и я претензий не имею. В идеале это тоже нужно делать при свидетелях.

Я не даю денег незнакомым людям. В основном одалживаю тем, с кем знаком и кто вызывает у меня доверие. Или тем, за кого могут поручиться знакомые, которым я доверяю. Кроме этого, пытаюсь оценить достаток человека. Охотнее соглашаюсь, если человек четко понимает, для чего ему нужны деньги, на какой срок, как он будет их возвращать, в том числе если что-то пойдет не так.

Людям с низким доходом стараюсь деньги не давать.

В основном у меня брали средства под бизнес, на оборот. Но бывает и по-другому: например, один из займов был на закрытие долга по кредитной карте, но это был исключительный случай — близкий для меня человек попросил заем без процентов, да и сумма была невелика. Была одна необычная причина займа: человеку нужны были деньги на выкуп автомобиля с красивыми номерами, чтобы потом из-за них же продать дороже.

Знать все заранее наверняка почти невозможно. Большинство людей, не способных вернуть долги, начинают убегать от проблем и искать повод не отдавать деньги. Пожалуй, самое лучшее — это когда человек в случае проблем с долгом честно в этом признается и стремится самостоятельно решить. В моей практике таких были единицы.

Ошибки

Периодически случаются просчеты. Например, один из первых случаев, когда я одалживал деньги. Друг решил открыть свой бизнес, связанный с китайским чаем. Ему понадобились деньги на закупку партии чая по выгодной цене, посуду и прочее. Сумма была около 150 тысяч. До сих пор вернулась только часть денег, и то меньшая. Решаем вопрос с возвратом уже больше 2 лет.

Сначала друг попросил одолжить ему небольшую сумму — около 50 тысяч на 3 месяца, под 10%. В договоре было прописано, что в случае просрочки начисляются пени, то есть сумма возврата увеличивалась, но фиксировалась максимально возможная.

Два месяца все было в порядке, деньги возвращались с процентом. Бизнес, с его слов, тоже шел неплохо. Через два месяца, когда оставалась одна выплата, он попросил одолжить еще около 120 тысяч рублей — на расходы, связанные с открытием чайной.

Меньше чем через месяц после второго займа у него начались проблемы, и, как оказалось, человек очень плохо владел финансовой грамотностью, да и я на момент передачи денег плохо разбирался в людях и плохо умел оценивать риски. Узнав о проблемах, мы вместе начали искать решение, я вошел в положение и заморозил проценты. Он остался должен фиксированную сумму в 215 тысяч рублей и начал гасить ее небольшими частями, сколько мог в тот момент.

Потом он перестал выходить на связь. Я стал обдумывать вопрос суда, поскольку договор был, подписи были, передачу денег могли подтвердить свидетели и в целом, со слов юристов, я бы выиграл в суд. Но судебный процесс долгий, как и процесс взыскания долгов. В связи с плохим финансовым положением суд мог обязать должника выплачивать, к примеру, по 500 рублей в месяц. Это может затянуться на годы.

Мне удалось через его жену передать, что я планирую обратиться в суд. Сам он со мной так и не связался, но передавал деньги — тоже через жену. В течение года они возвращали долг небольшими суммами, но потом они с женой разошлись.

Сейчас он мне должен около 150 тысяч рублей.

Еще один случай был связан с воровством: два человека собирались вместе вести дело, под бизнес им требовался заем, но договор я оформил только с одним. Партнер заемщика украл у него приличную часть денег. Моя ошибка была в том, что я не учел возможные риски с его стороны. Этот договор еще не закрыт, долг возвращается частями. Теперь даю займы еще и под залог какого-либо мелкого имущества, которое можно быстро продать — если его нет, то, скорее всего, откажу.

Деловой подход

Сначала меня удивляло, что люди берут деньги под процент. Но я пообщался с теми, кто тоже периодически дает взаймы под процент, и со временем для меня это стало нормой. Причем как между малознакомыми людьми, так и между близкими.

Не имеет значения, лежат деньги без применения или вы их инвестируете, заемщик должен платить за ваш риск и за то, что он отнимает у вас возможность распоряжаться собственностью на время действия договора. Если человека не устраивают условия — есть банки и организации, предоставляющие займы.

Нужно разделять личные отношения и деловые — выполнение рабочих или финансовых обязательств. Займы — точно такие же деловые обязательства. Близким людям я стал занимать деньги только в том случае, если уверен, что они видят эту границу. И даже в крупных «дружеских» займах, без процентов и конкретных сроков, всегда фиксирую все документально. Не считаю это актом недоверия — исключительно деловой подход.

Если человек хочет взять средства из-за сложных жизненных обстоятельств, то я либо отказываю, либо, если уверен в нем или мы в достаточно близких отношениях, даю без процентов. Если человек попадает в сложную ситуацию на момент займа, я готов пойти навстречу.

Но долги не прощаю. Если человек занимает, он должен четко взвешивать все риски, возврат денег — это полностью его ответственность. А вот проценты могу простить и прощал в некоторых ситуациях.

Сейчас мне кажется, что осознанно играть на финансовых пирамидах, заходя в начале и пытаясь вывести деньги вовремя, — менее рисково, чем давать взаймы людям. Я стал лучше понимать банки, точнее — причины, по которым для заемщиков создано столько трудностей при получении денег.

Сейчас мне должны около полумиллиона рублей.

Безнадежных долгов среди них я пока что не вижу. Но как долго их будут возвращать — не знаю. Сложно посчитать упущенную выгоду и потери от инфляции. С другой стороны, я получил огромный опыт, дополнительный доход, много интересных и важных знакомств. Мог просто положить эти деньги на депозит, но в России, с учетом инфляции, как инструмент инвестирования это не слишком интересно.

Выдавать займы больше не планирую, разве что на очень выгодных для себя условиях. Сейчас ищу и изучаю другие способы инвестировать, смотрю в сторону иностранных бирж. Думаю, доходность с суммы, которую я сейчас имею, будет меньше, но я смогу лучше контролировать риски. И в долгосрочной перспективе это тоже выгоднее.

Станьте героем нашего нового материала. Если у вас есть история финансового успеха, провала или выживания и вы готовы ею поделиться, напишите нам.

12 человек, которые на собственной шкуре испытали, что значит дать денег в долг

По статистике, 7 из 10 человек когда-либо одалживали деньги близким. И только каждый четвертый получил свои средства назад. Однако, когда людей, которым не вернули долг, спросили, будут ли они еще одалживать деньги, половина из них ответила утвердительно.

AdMe.ru нашел пользователей, которые дали денег в долг близким, а потом всеми силами пытались их вернуть. Порой и ценой дружбы. А в конце статьи мы подготовили бонусную историю: иногда при попытке вернуть долг можно случайно раскрыть страшный секрет.

Была у меня знакомая. Попросила как-то ₽ 500 на пару дней, как обычно. Дал. Пара дней прошла, а за ней и вереница других пар. Вдруг она приезжает и отдает мне деньги. Говорит, мол, прости, дела, проблемы. Мне это показалось странным. И не зря! Уже вечером заходит она ко мне как бы в гости и говорит: «Слушай, тут такое дело, не мог бы ты ₽ 2 000 мне дать на неделю». Денег я, естественно, не дал. Но многоходовочка засчитана! © DirtGhost / pikabu

Года 4 назад мою будущую жену коллега попросила о ₽ 7 000 на неделю. Не хотел давать, но жена попросила, мол, девочке нечем за квартиру платить. Дал. Прошел месяц, два, три. Через полгода жена собралась увольняться, а после нас ждал переезд в другой город. Я ей напомнил, что долг стоит забрать. Жена попыталась взыскать, и девочка залегла на дно. «Болела». Решили просто: жена сказала начальнику, а тот вытащил эти ₽ 7 000 из премии бедной девочки. Так она потом живо крыла многоэтажным французским всех: начальника, жену, меня. © Kravecki / pikabu

Сослуживец занял у меня ₽ 1 000 и обещал отдать. Уехал к себе и молчит. А потом во «ВКонтакте» вижу — женился. На свадьбу деньги есть, а долг отдать нет, значит. Я звоню ему — абонент недоступен. Звоню его супруге, а она мне говорит: «Да отстаньте от него, он вам всего ₽ 1 000 должен, что вы такой мелочный». И бросает трубку. © batyr555 / pikabu

- Знакомый занял у мужа ₽ 1 000, а потом хотел занять еще. Через пару дней муж его встречает и со словами, что, мол, если еще надо, протягивает ему еще ₽ 1 000. Тот берет, вертит деньги в руках и отдает обратно мужу:

— Я же тебе тысячу должен был? На, теперь не должен.

Немая пауза. Наколоть не пытался и искренне расстроился, когда ему объяснили, почему эта шикарная схема не работает. © Calisto1979 / pikabu

Звонит мне родственник и просит в долг ₽ 250 000, обещает отдать через 2–3 месяца. Окей, сказал я. Займу по-родственному, но напиши мне, пожалуйста, расписку. И тут его переклинило. Начал меня стыдить за недоверие к родне, жлобство, мелочность и прочие подобные грехи. Поругались. После этого денег я, естественно, не дал. © Aleks335 / pikabu

Лет 10 назад я дал в долг приятелю ₽ 30 000 на месяц до зарплаты. Прошло лет 8, и по городу прокатился слух , что кто-то кого-то убил, чтобы не отдавать долги. Я проникся и решил простить другу долг. Сообщил ему об этом. Он не удивился. И вот вчера он мне звонит по телефону (прошло 2 года, как я простил) и спрашивает ₽ 15 000. Я говорю: «Ты прошлый не отдал». А он отвечает: «Но ведь ты мне простил». Говорю: «Нет, я тебе не дам в долг». Он сказал: «Вот попроси меня о чем-нибудь!» — и положил трубку. © Papamio / pikabu

Человек занял у меня ₽ 5 000 и не отдавал. Столкнулся с ним в магазине, а он покупает виски 12-летней выдержки. Я беру виски, кладу в рюкзак и говорю: «Спасибо! Сегодня разопьем». Он смотрит на меня и хлопает глазами. А я просто вышел из магазина и поехал домой. © Bacardi1986 / pikabu

Как-то знакомая девочка попросила ₽ 4 000, потому что «кушать нечего». Дала ₽ 2 000. Через пару дней у меня был день рождения. Девушку эту я тоже пригласила. Пришла без подарка. Поели, выпили, и тут она расчехляет принесенную гитару со словами: «Ребята, я вчера себе гитару новую купила почти даром — всего ₽ 7 000». © julber / pikabu

Есть у меня одноклассник. Знакомы почти 50 лет. Года 4 назад он стал очень активно звонить, искать встреч. Каждый разговор заканчивался просьбой дать денег. Наконец мне это надоело, и я дал ему ₽ 500. После этого при встрече он переходит на другую сторону или делает вид, что не узнал. 50 лет против ₽ 500. © DedX5 / pikabu

Один товарищ должен мне ₽ 1 500 уже больше полугода. Звоню ему сегодня от скуки — спросить, как дела. Он мне сразу же заявляет, что помнит про долг и что у него есть карта. Но перекинуть он сейчас не может, так как он уронил карту, по ней проехала машина, а сейчас банкомат ее не принимает. © LLlaJlyH / pikabu

Полгода назад друзьям одолжили сумму с четырьмя нулями: они — муж и жена — почти в одно время потеряли работу. После просили еще, но худо-бедно отдавали. Пару месяцев их не было слышно. 20 минут назад звонок: «Одолжи ₽ 50 000, срочно надо». Спрашиваю, в чем дело. Она отвечает: «Купили с мужем билеты в Израиль в одну сторону, а на обратный путь не хватает». У меня дар речи пропал. © ArtemSol / pikabu

Бонус

- Заняла у друзей ₽ 600 на неделю до зарплаты. Встретились мы дней через 10, и жена друга стала кричать: «Уже полторы недели прошло, где мои деньги?!» Я ей говорю: «А ничего, что мой муж вам бесплатно все двери установил? Никто с вас ни копейки не спросил. И долг я отдам через пару дней!» Она мне в ответ: «А сколько раз мой муж отвозил вас этим летом к вам на дачу?!» А я: «Сколько?! Да ни разу!» Как она на своего мужа посмотрела. Стало понятно, что все его поездки к нам на дачу были обычными гулянками. Развелись. Цена всему — ₽ 600. © netfantasiio5 / pikabu

Наверняка у вас были похожие случаи. Расскажите нам самый запомнившийся из них.