Кредитные деньги выполняют следующие функции

Кредитные деньги

- Возникновение и эволюция денег

- Причины и предпосылки появления денег

- Бартер

Кредитные деньги

Кредитные деньги возникают с развитием товарного производства, когда купля-продажа осуществляется с рассрочкой платежа (в кредит). Их появление связано с функцией денег как средства платежа, где деньги выступают обязательством, которое должно быть погашено через заранее установленный срок действительными деньгами. Изначально экономическое значение этих денег — сделать денежный оборот эластичным, способным отражать потребности товарооборота в наличных деньгах, экономить действительные деньги, способствовать развитию безналичного оборота.

Постепенно с развитием товарно-денежных отношений сущность кредитных денег претерпевает значительные изменения. В условиях господства капитала кредитные деньги выражают не взаимосвязь между товарами на рынке, как было раньше (Т — Д — Т), а отношение денежного капитала (Д — Т — Д), поэтому денежный капитал выступает в форме кредитных денег.

В развитии кредитных денег обнаруживаются три основные тенденции:

- полноценное денежное обращение заменяется кредитными деньгами;

- серебро замешается золотом в металлическом денежном обращении (переход от биметаллизма к монометаллизму);

- более быстрый рост полноценных денег как сокровища по сравнению с непосредственно обращающимися серебром и золотом.

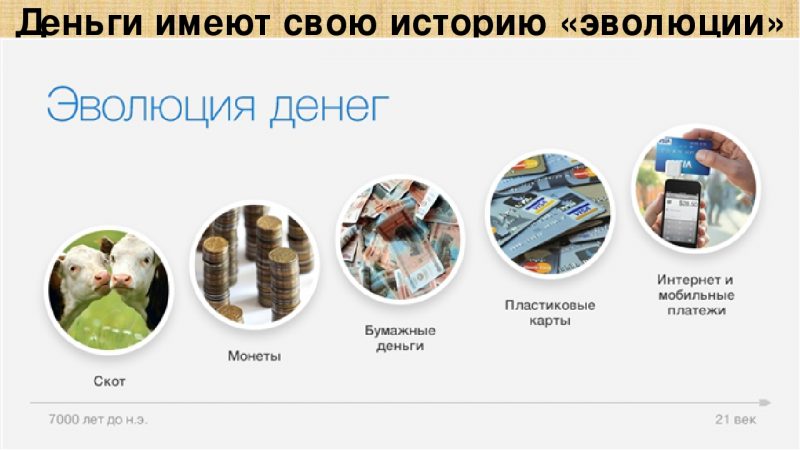

Путь развития кредитных денег следующий: вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки (рис. 1).

Вексель

Вексель — письменное безусловное обязательство должника уплатить определенную сумму в заранее оговоренный срок и установленном месте. Различают простой вексель, выданный должником, и переводной (тратту), выписанный кредитором и направленный должнику для подписи с возвратом кредитору. Переводной вексель (тратта) получает возможность обращаться благодаря передаточной надписи (индоссаменту) на обороте документа. По мере увеличения числа передаточных надписей циркулярная сила векселя возрастает, поскольку каждый индоссант несет солидарную ответственность по векселю. Вексель характеризуется следующими особенностями:

- абстрактностью, т.е. отсутствием на документе информации о виде сделки;

- бесспорностью, означающей обязательную оплату векселя;

- обращаемостью, т.е. передачей векселя как платежного средства кредиторам, что создает возможность взаимного зачета вексельных обязательств. Платежная гарантия еще более возрастает при акцепте (согласии) векселя банком (акцептованный вексель).

Рис. 1. Эволюция кредитных денег

Вексель имеет определенные границы обращения:

- функционирует между лицами, хорошо информированными о платежеспособности друг друга и осуществляющими торгово- экономические отношения;

- обслуживает преимущественно оптовую торговлю;

- погашается участниками вексельного оборота наличными деньгами.

Банкнота

Банкноты — кредитные деньги, выпускаемые центральным банком страны. Впервые банкноты были выпущены в конце XVII в. на основе переучета частных коммерческих векселей. Первоначально банкнота имела двойное обеспечение: коммерческую гарантию, поскольку выпускалась на базе коммерческих векселей, связанных с товарооборотом, и золотую гарантию, обеспечивавшую се обмен на золото. Такие банкноты назывались классическими, имели высокую устойчивость и надежность. Центральный банк располагал золотым запасом для обмена, что исключало обесценение банкноты.

В отличие от векселя банкнота представляет собой бессрочное долговое обязательство и обеспечивается общественной гарантией центрального банка, который в большинстве стран стал государственным.

Современная банкнота, по существу, потеряла обе гарантии: не все векселя, пересчитываемые центральными банками, обеспечены товарами, и отсутствует обмен банкнот на золото. Ныне банкнота поступает в обращение путем:

- банковского кредитования государства;

- банковского кредитования хозяйства через коммерческие банки;

- обмена иностранной валюты на банкноты данной страны.

В настоящее время центральные банки стран выпускают банкноты строго определенного достоинства. По существу, они являются национальными деньгами на всей территории государства. Материальное обеспечение в виде товаров или золота отсутствует. Для изготовления банкнот используется особая бумага и применяются меры, затрудняющие их подделку. В России эмитентом банкнот является Центральный банк РФ. Обращаются банкноты достоинством 10; 50; 100; 500;1000;5000 руб.

Современная банкнота представляет собой специфический подвид кредитных денег, которые в определенной мере похожи на неразменные на золото банкноты эпохи свободной конкуренции. Она имеет следующие характеристики:

- у нее отсутствует собственная внутренняя стоимость;

- четко просматривается непосредственная связь с товарным обращением, ввиду чего она может рассматриваться в качестве представителя фиктивного капитала;

- устойчивость в обращении достигается благодаря системе государственного кредита и внутреннего государственного долга;

- соотношение количества неразменных на золото банкнот в сфере обращения (главным образом в розничной торговле) определяется другими условиями, нежели у полноценных денег.

Чек — денежный документ установленной формы, содержащий безусловный приказ владельца счета в кредитном учреждении о выплате держателю чека указанной суммы. Чековому обращению предшествует договор между клиентом кредитного учреждения и этим учреждением об открытии счета на сумму внесенных средств или предоставленного кредита. Клиент на эту сумму выставляет чеки, а кредитное учреждение их оплачивает. В чековом обращении участвуют: чекодатель (владелец счета), чекоиолуча- тель (кредитор чекодателя) и плательщик по чеку (кредитное учреждение).

Впервые чеки появились в обращении в XVI-XVII вв. в Великобритании и Голландии одновременно. С развитием кредитной системы они получили широкое распространение. Различают три основных вида чеков:

- именной — на определенное лицо без права передачи;

- предъявительский — без указания получателя;

- ордерный — на определенное лицо, но с правом передачи посредством индоссамента на обороте документа.

Во внутреннем обороте чеки используются для получения наличных денег в кредитном учреждении, как средство платежа и обращения, а также в качестве инструмента безналичных расчетов, осущест&ляемых посредством перечислений по счетам в кредитных учреждениях, и зачета взаимных требований. Самым простым взаимным зачетом являются расчеты между клиентами одного банка, при расчетах между разными банками чеки учитываются расчетной палатой. В международных расчетах также используются банковские чеки для осуществления коммерческих платежей, но в основном при платежах неторгового характера.

В соответствии с Положением о чеках, утвержденным в 1929 г., в СССР действовали два вида чеков: расчетные и денежные.

Расчетные чеки — это письменные поручения банку произвести денежный платеж со счета чекодателя на счет чекодержателя, используемые для безналичных расчетов.

Денежные чеки служили для получения предприятиями и организациями наличных денег.

С 1 марта 1992 г. в России принято Положение о чеках, которое определило порядок денежного обращения в стране. В России создан «Чековый синдикат», объединяющий крупные коммерческие банки. Клиент заключает соглашение с банком, входящим в этот синдикат, вносит вклад, на сумму которого открывается счет, и получает чековую книжку. В пределах депозита выписываются чеки.

Электронные деньги

Выделяются две основные формы электронных денег. В первую группу входят смарт-карты (smart cards) или электронные кошельки (e-purses), имеющие встроенный микропроцессор с указанием внесенной денежной суммы (аналог кредитных карт, но без посредничества банка); во вторую — сетевые деньги (network money), которые представляют собой электронный чип — программное обеспечение, осуществляющее перевод средств по электронным коммуникационным сетям, в том числе через Интернет.

Достоинством электронных денег является то, что они гораздо дешевле в обслуживании, практически не могут быть подделаны или украдены.

Электронные деньги возникли в результате многих факторов современного денежного обращения, в том числе механизации и автоматизации банковских операций, перехода к использованию ЭВМ. По своей сущности электронные деньги не следует относить к какому-то новому виду или разновидности денег. В основе их функционирования лежит обычное депозитное обращение. Депозит как взносы денежных средств в различные учреждения, производимые в качестве платежей, для обеспечения требуемой оплаты использует новые информационные технологии. Благодаря этим технологиям появляется возможность переводить деньги и регистрировать информацию о переводах, не прибегая к бумажным деньгам.

Были пущены в оборот кредитные карточки и дебетовые карточки. Последние представляют собой электронную альтернативу наличным деньгам, чекам, кредитным карточкам. На первоначальном этапе обращения электронных денег возникли следующие каналы их использования:

- автоматизированная расчетная палата — сеть банков, связанных с одним вычислительным центром и выполняющих такие же функции, как расчетные чековые палаты;

- автоматизированный кассир — система электронных и механических устройств для обработки, накапливания, анализа и передачи на расстояние информации о денежных платежах, расчетах и других финансово-кредитных операциях (получение наличных денег, прием вкладов, перевод со счета на счет, уплата ссуд);

- система терминалов — электронная система расчета в торговых точках, включая операции с дебетовыми и кредитовыми карточками, с чеками.

Наибольшее распространение получили три основных вида кредитной карточки:

- массовые образцы — расчеты но ним производятся на базе открытого учреждениями-эмитентами револьверного кредита;

- кредитные карточки дорожного типа — для них характерен принцип кредитования при расширении сферы применения и ограниченном круге держателей;

- дебетовые кредитные карточки — платежи по ним осуществляются в пределах остатка средств на текущих счетах клиентов.

Новое поколение кредитных карточек оснащено энергонезависимой программируемой памятью, что защитит их от фальсификаций. Наличие микропроцессора дает возможность управлять всеми видами взаимодействия с памятью и терминалами.

Кредитные карточки нового поколения носят характер персонифицированных денег, поскольку имеют встроенные дисплеи на жидких кристаллах и могут кодировать и декодировать любой диалог с внешним устройством. При соответствующей системе их движения и администрирования почти полностью исключается финансовая преступность. Настораживают два момента: подрастающие хакеры, способные взломать банковскую сеть, и возможность «тотальной слежки» (кошелек любого человека становится открытым достоянием государственного чиновника).

Очевидно, что тотальная электронизация денег может встретить не меньше сопротивления, чем некогда введение бумажных банкнот. Правда, причины будут несколько иными.

Основные функции денег

Что определяет цену товаров, услуг? Деньги. Купюры впервые были созданы в 10 веке в Китае, а в России появились в 18 веке. Сейчас же представить экономику без них невозможно. Необходимо рассмотреть функции денег, чтобы понять, почему они так важны.

Первые китайские и русские купюры

Основные функции денег

Само их содержание проявляется в функциях. Эта тема вызывает постоянные споры между экономистами. Сторонники марксистской теории утверждают, что деньги на сегодняшний день выполняют 5 функций, но они по-разному определяют каждую из них. Те, кто не являются представителями марксистской теории, признают существование функций, но склоняются к выделению только 3 основных.

Функции могут изменяться, ведь им свойственная динамичность. Так как деньги в разное время использовались для достижения разных целей, их функции возникли не за 1-2 дня, а складывались постепенно. Содержание некоторых из них значительно поменялось, некоторые вообще ушли в прошлое. Деньги, которыми мы пользуемся сейчас, вполне могут измениться, что естественно повлечёт за собой и изменение их функций.

Темпы инфляции и виды денег значительно влияют на то, как эти функции работают.

Сейчас общепринятыми являются такие функции денег, как:

- мера стоимости;

- средство обращения;

- средство платежа;

- средство накопления стоимости;

- мировые деньги.

5 главных задач, на выполнение которых нацелены денежные ресурсы

Мера стоимости

Выражается в том, что деньги измеряют стоимость конкретной услуги, товара, устанавливая конкретную цену. Именно это и обеспечивает удобство функционирования рыночного хозяйства.

Здесь можно выделить 2 подфункции – деньги для выражения и измерения стоимости.

Это связано с тем, что нельзя установить цену товара или услуги, не сравнив их с каким-либо стандартом, образцом, для которого установлена общепризнанная стоимость. Самый яркий пример этой функции – те времена, когда золото и серебро считались общим эквивалентом, и цена услуги или товара представляла конкретную массу золота или серебра.

Цену можно было бы выразить и через количество затраченного труда и времени, но этот способ невозможен, так как затраты труда за конкретное время имеют большие различия. Другой вариант – выражать стоимость одного товара через стоимость другого. Такой метод используется в системах с бартерным обменом. Но в таком случае, так как на рынке существует несколько видов товара, получается, что один товар может иметь несколько разных цен, которые будут зависеть от того, на какой товар он обменивается.

На макроэкономическом уровне через меру стоимости можно также сравнивать объёмы ВВП, финансовых ресурсов, инвестиций разных стран, что, в свою очередь, позволяет регулировать, изменять и совершенствовать экономическую жизнь.

Основной смысл меры стоимости

Средство обращения

Первая функция только устанавливает цену и не включает продажу товара. В данном случае денежные ресурсы являются посредниками обмена товаров, который проходит в 2 этапа:

- продажа товара за деньги;

- покупка на эти деньги нового товара.

То есть выстраивается цепочка: т – д – т (сравните с бартерной системой, когда товар сразу переходит в товар). Можно сказать, что деньги не имеют пространственных и временных границ в качестве средства обращения. Ведь продавец может реализовать продукцию в удобное для него время и на любом рынке, то же касается и покупки. Из-за этого может возникнуть следующая ситуация: продавец получает от продажи определённую сумму, но не покупает на неё какой-либо товар. Получается, что другой производитель не может продать товар, в итоге всё это ведёт к экономическим кризисам.

Деньги, выполняя эту функцию, всегда находятся в обращении в отличие от товаров, которые из него выходят. Кроме того, как средство обращения используются наличные, реальные деньги, а идеальные выступают как мера стоимости.

В то же время существование двух отдельных этапов (Т-Д и Д-Т) оказывает и положительное влияние на экономику: повышает конкуренцию производителей, обеспечивая тем самым более высокое качество, повышает предпринимательскую активность и расширяет товарно-денежные отношения.

Основной смысл средства обращения

Средство платежа

Деньги как средство платежа выполняют функцию погашения долговых обязательств. Такой способ применения возник, когда появилась продажа товаров в кредит, то есть возможность заплатить не сразу, а в будущем.

Кажется, что эта функция схожа с предыдущей, однако у них есть значительные различия. Деньги как средство платежа отличаются от тех, которые выступают в роли средства обращения, потому что между моментом продажи в долг и выплатой долга проходит определённое время. За этот период могут поменяться кредитор и должник, стоимость денег и другие условия. В результате стоимость платежа может оказаться неравной стоимости товара. Такое, например, происходит при инфляции.

Как средство и платежа, и обращения они передаются между экономическими субъектами, а значит, участвуют в денежном обращении. То есть когда речь идёт об общей массе денег в обращении, одновременно включается их количество в 2 функциях.

Так как рыночная экономика сейчас представляет широко развитую систему, денежные ресурсы, как средство платежа, применяются во множестве сфер:

- Платежи в финансовые фонды.

- Дарение.

- Страхование имущества.

- Оплата труда работников предприятиями.

- Платежи по взаимным долговым обязательствам и другое.

Основной смысл средства платежа

Средство накопления стоимости

Деньги на некоторое время могут выйти из оборота. Так, появляются денежные накопления, которые могут быть представлены денежными ресурсами граждан или целых хозяйственных субъектов. Накопления образуются в основном, когда доходы бывают выше расходов, или когда планируются большие расходы в будущем. Их самая подвижная часть – это наличные деньги.

Как средство накопления они значительно помогают развивать кредитные отношения. Ведь временно неиспользуемые деньги могут предоставляться в качестве взаймы гражданам или организациям. Это позволяет более грамотно и продуктивно использовать экономические ресурсы и повышать производительность.

Свободные денежный капитал может быть вложен в ценные бумаги, но тогда не стоит считать его исключительно средством накопления. Денежные сбережения не увеличивают количество дохода и могут обесцениться в случае инфляции. Поэтому возникает проблема того, как грамотно размещать денежные ресурсы. Для её решения следует соблюдать следующие правила:

- быть уверенным в надежности вложения;

- получать доход от накоплений;

- убедиться, что риск минимален;

- иметь возможность в любой момент использовать эти деньги.

Основной смысл средства накопления

Мировые деньги

Здесь финансы включаются в мировой оборот и обеспечивают экономические связи между разными странами.

Группа исследователей считает, что мировые деньги нельзя рассматривать как отдельную функцию. Почему? По сути, они выполняют все то, что было описано ранее, то есть целый комплекс задач, и являются результатом их синтеза. Эта точка зрения была бы верна, если бы все национальные деньги подлежали свободному обмену. Но обычно денежные ресурсы государства функционируют только внутри него. При выходе на мировой экономический рынок требуются уже другие валюты. Поэтому мировые деньги можно и нужно рассматривать как отдельную функцию.

В 19 веке, согласно Парижскому соглашению, золото стало использоваться как мировые деньги, то есть платежи между государствами производились с помощью золота или банкнот, которые можно было разменять на золото. Когда появились знаки стоимости, расчёты начали осуществлять свободно конвертируемыми валютами, например, долларами США.

Наряду с основными есть и функция средства формирования сокровищ. Ранее она применялась в случаях, когда необходимо было установить равновесие между товарами и денежной массой. Сокровища и накопления – разные понятия. Сокровища создаются без конкретной цели, чаще – когда нет возможности эффективного их применить. Накопления – это откладывание финансов для достижения цели.

Сокровища создавали, чтобы:

- защитить от кражи;

- предотвратить обесценивание;

- иметь запас ценностей, которые могут понадобиться, например, в случае катастроф.

Процесс эволюции денег

Здесь можно выделить несколько этапов, когда финансы использовались как:

- Мера стоимости – это было их первоначальное предназначение.

- Средство обращения.

- Средство для платежа. На этом этапе появилось несовпадение по времени между моментом продажи и оплаты, то есть появилось такое экономическое явление, как кредит.

- Средство распределения.

- Средство накопления.

- Валютный обмен.

Можно заметить, что каждая функция показывает изменения, происходившие на каждом этапе эволюции денежных ресурсов.

Таким образом, функции появлялись последовательно, и некоторые из них создавали предпосылки для образования других. В совокупности они отражают движение денежной массы. Между основными функциями денег есть тесная взаимосвязь, поэтому рассматривать их нужно в единстве.

Кредитные деньги

При простом товарном производстве обращение было отделено от производства, что характеризовалось формулой Т-Д-Т; при капиталистическом способе производства обращение характеризуется формулой Д-Т-Д.

Кредитные деньги вырастают не из обращения как товар – деньги, а из производства, из кругооборота капитала. Появление кредитных денег связано с функцией денег как средства платежа, где деньги являются обязательством, которое должно быть погашено через определенный срок действительными (полноценными) деньгами. Изначальное экономическое назначение этих денег – сделать денежный оборот более эластичным, способным отражать потребности товарооборота в наличных деньгах, поскольку кредитные деньги стали выражать отношение денежного капитала (Д-Т-Д), а денежный капитал стал выступать в форме кредитных денег.

Кредитные деньги – это бумажные знаки стоимости, возникшие взамен золота и на основе кредита.

В отличие от бумажных денег – это не только знак золота, но и знак кредита, следовательно, они отражают движение ссудного капитала между кредитором и заемщиком.

Кредитные деньги прошли следующий путь развития: вексель, акцептованный вексель, банкнота, чек, электронные деньги, пластиковые карты.

Вексель – это письменное долговое обязательство, дающее его владельцу (векселедержателю) бесспорное право по истечении определенного срока требовать от должника (векселедателя) уплаты обозначенной в векселе денежной суммы.

Характерными особенностями векселя являются:

1) абстрактность, поскольку на векселе не указан конкретный вид сделки;

2) бесспорность – это обязательство оплатить долг вплоть до принудительных мер, независимо от условий возникновения долга.

Правовые особенности векселя и его оформление строго определяются национальным законодательством, которое основано на Единообразном вексельном законе, принятом Женевской вексельной конвенцией в 1930 г. Отказ от платежа оформляется в виде акта о протесте векселя через нотариуса, что дает право на иск, или принудительное взыскание.

З) обращаемость – позволяющая использовать вексель как средство обращения, вместо наличных денег, т.е. осуществлять передачу векселя как платежного средства другим лицам с передаточной надписью на его обороте (индоссаментом), что создает возможность зачета вексельных обязательств. Любой владелец векселя. Сделавший передаточную надпись, (индоссант) обязан уплатить по векселю в случае неплатежеспособности векселедателя в порядке очередности предоставленных подписей.

Использование векселя имеет свои границы

ü вексель обслуживает только оптовую торговлю;

ü сальдо взаимных требований погашается наличными деньгами;

ü в вексельное обращение вовлечен круг лиц уверенных в платежеспособности друг друга;

ü обращение векселей ограничивается их сроком.

Переводной вексель (тратта) – это приказ кредитора — векселедателя (трассанта) заемщику (трассату) об уплате в срок указанной суммы третьему лицу (ремитенту) или предъявителю, если вексель не именной, а на предъявителя.

Трассат (заёмщик) становится должником по тратте лишь после акцепта в виде его подписи, удостоверяющий согласие на оплату (акцепт).

Если при выдаче простого векселя векселедатель обязан уплатить непосредственно векселедержателю обусловленную сумму, то переводной вексель – это письменное предложение векселедателя, обращенное к особому лицу плательщику, уплатить обусловленную сумму векселедержателю.

Платеж по векселю может быть обеспечен посредством аваля (вексельного поручительства), которое обычно оформляется надписью «считать за аваль» на векселе и аллонже (дополнительный лист), или путем индоссамента (передаточной надписи). Индоссамент должен быть написан на векселе или аллонже и подписан индоссантом.

Существуют следующие виды индоссамента:

1) простой (ничем не обусловленный), где указывается наименование банка, в котором или по приказу которого необходимо заплатить вместо индоссанта, и его адрес;

2) залоговый, где сказано, что банк, которому необходимо заплатить, является залогодержателем по данному векселю;

3) инкассовый (препоручительский), где указывается, что банк выступает как доверенное лицо индоссанта.

В зависимости от характера возникновения векселя делятся на частные и казначейские, коммерческие и финансовые; дружеские (встречные), выставленные друг другу с целью получения наличных денег, путем учета векселей в банке; бронзовые дутые векселя, которые не обеспечены ничем, или выставленные неплатежеспособными лицами.

Ограниченность обращения векселей была преодолена при помощи банковского акцента векселей, и путём замены их банкнотами.

Банкнота – особый вид кредитных денег. Выпуск осуществляется центральным эмиссионным банком на основе учёта векселей, так как банкнота – это вексель на банкира, то есть на банк, в котором в любое время банкноту можно было разменять на золото. Но это касается классической банкноты, которая определяется следующими признаками:

1) классическая банкнота выпускается взамен коммерческих векселей;

2) классическая банкнота разменна на золото по первому требованию.

Таким образом, классическая банкнота имеет двоякое обеспечение: вексельное (товарное) и золотое.

Основой банкноты служит коммерческий вексель, по мере увеличения товарооборота для обращения требуется все большее количество денег и одновременно все большее количество коммерческих векселей, которые предъявляются к учету эмиссионному банку; при сокращении товарооборота выпуск банкнот сокращается.

Размеры банковского обращения (если банкноты выпущены в порядке учёта векселей) колеблются в зависимости от потребностей оборота в деньгах. Выпуск банкнот на основе учёта векселей в порядке кредитования товарооборота вызывает обратное движение банкнот в банк, так как с наступлением срока платежа по кредиту банкноты возвращаются в банк.

Таким образом, выпуск банкнот в обращение в порядке кредитования и регулярный обратный приток их в банк характеризуют закономерности банкнотного обращения. Благодаря этой специфической особенности классических банкнот, не возникало переполнения сферы обращения кредитными деньгами. Кроме того, классические банкноты могут вернуться в эмиссионный банк не только путем погашения кредита, но и путём размена на золото. Двойное обеспечение банкнот гарантировало их относительную устойчивость и эластичность банкнотного обращения.

Хотя основой банкноты служит коммерческий вексель, между ними имеются определенные различия:

1) должником по векселю является предприниматель, по банкноте – Центральный банк;

2) по срочности: банкнота – бессрочное долговое обязательство, вексель – срочное долговое обязательство (3-6 мес.);

3) по гарантии: банкнота имеет общественную, государственную гарантию (так как выпускается ЦБ); вексель – частную, индивидуальную гарантию.

Классическая банкнота отличается и от бумажных денег:

1) по происхождению – банкноты возникли из функции денег как средства платежа, а бумажные деньги – из функции денег как средства обращения;

2) по методу эмиссии – бумажные деньги выпускаются казначейством, а банкноты – Центральным банком;

3) по возвратности – классическая банкнота по истечении срока векселя, под который она выпущена, возвращается в банк, а бумажные деньги остаются в обращении;

4) по целям эмиссии – банкнота выпускается в порядке кредитования, бумажные деньги – для покрытия бюджетного дефицита;

5) по разменности – классическая банкнота разменна на золото, бумажные деньги – неразменны;

б) по устойчивости – классическая банкнота является устойчивой в отличие от бумажных денег, которые, не будучи обеспеченными, обесцениваются.

С прекращением размена банкнот на золото, исчезло золотое обеспечение, вексельное обеспечение ухудшилось, но сохранилось, поэтому современные банкноты неразменны на золото, но в известной степени сохраняют товарную природу и кредитную основу. Необходимо выделить три канала эмиссии современных банкнот:

ü при кредитовании коммерческих банков, когда обеспечивается связь денежного обращения с динамикой воспроизводства общественного капитала;

ü при кредитовании государства, когда банкноты эмитируются взамен государственных долговых обязательств;

ü под прирост золотовалютных резервов.

Чек как кредитное орудие обращения появился позже, чем вексель и банкнота.

Чек – это письменный приказ владельца текущего счета банку об уплате определенной суммы денег чекодателю или перечисление этой суммы на счёт другого лица

Чек основан на текущих счетах, а также на ссудных операциях (мнимых вкладах).

Экономическая сущность чека состоит в том, что, во-первых, он служит средством получения наличных денег в банке, во-вторых, выступает средством обращения и платежа, в третьих, является средством безналичных расчётов. На основе чеков возникла система безналичных расчётов, при которой большая часть взаимных претензий погашается и платёж производится по сальдо, без участия наличных денег.

Погашение долга чеком означает превращение задолженности частного лица в долг банковской системы. Различают следующие виды чеков:

ü именные (выписанные на определенное лицо, без права передачи);

ü предъявительские, по которым обозначенная в чеке сумма выплачивается предъявителю чека;

ü ордерные, выписанные на определенное лицо, но с правом передачи по индоссаменту;

ü расчетные, используемые только в безналичных расчетах;

ü акцептованные, по которым банк дает согласие (акцептует) произвести оплату определенной суммы по чеку.

Чек имеет определенную форму и реквизиты. Время обращения чека ограничивается определенным сроком. Развитие чекового обращения вызвало ряд проблем (нехватка банковского персонала, увеличение издержек на обработку чеков), поэтому в США, а затем и в Западной Европе постепенно чеки стали заменяться электронными деньгами.

Автоматизация банковских операций, переход к использованию ЭВМ способствовали возникновению новых методов погашения и передачи долга с применением электронных денег. Возникла система электронных переводов денежных средств, а также возникла возможность замены чеков пластиковыми картами. Пластиковые карты это средство расчётов, замещающее наличные деньги и чеки, а также позволяющее владельцу получить в банке краткосрочную ссуду.

Платёжные карточки классифицируются в зависимости от времени совершения платежа текущего расчёта:

ü предварительно оплаченные (дебетовые карточки), которые позволяют списывать деньги со счёта только в пределах остатка на счёте.

ü карточки, используемые для осуществления текущего платежа (кредитные, торговые, карточки для путешествий и развлечений).

Кредитная карточка – именной денежный документ, выпущенный банком или торговой фирмой, удостоверяющий личность владельца счета в банке и дающий право на получение займа для осуществления платежа, который совершает банк, выдавший кредитную карточку, для оплаты товаров и услуг в розничной торговле без оплаты наличными.

Кредитные карточки позволяют использовать средства в пределах установленных лимитов. Торговые (магазинные) карточки могут быть дебетовыми и кредитными.

Особенностью кредитных денег является то, что их выпуск в обращение увязывается с действительными потребностями оборота. Это предполагает осуществление кредитных операций в связи с реальными процессами производства и реализации продукции. Ссуда выдаётся, как правило, под обеспечение. Обеспечением служат определённые виды запасов, а погашение ссуд происходит при снижении остатков товарно-материальных ценностей, благодаря этому, может достигаться увязка объёма платёжных средств, предоставленных заёмщиком, с действительной потребностью оборота в деньгах. При нарушении связи с потребностями оборота, кредитные деньги утрачивают свои преимущества и превращаются в бумажные денежные знаки.

3. Функции денег

3. Функции денег

Деньги выполняют такие функции, как:

1) мера стоимости;

2) средство обращения;

3) средство платежа;

4) средство накопления;

5) сбережения и мировые деньги.

Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Однако не деньги делают товары соизмеримыми, а общественно необходимый труд, затраченный на производство товаров, создает условия их уравнивания. Все товары выступают продуктами общественно необходимого труда, поэтому деньги могут стать мерой их стоимости. При этом измерение стоимости товаров деньгами происходит идеально, т. е. у товаровладельца не обязательно должны быть наличные деньги. Стоимость товара, выраженная в деньгах, называется ценой. Она определяется общественно необходимыми затратами труда на его производство и реализацию. В основе цен и их движения лежит закон стоимости, т. е. цена товара формируется на рынке, при равенстве спроса и предложения она зависит от стоимости товара и стоимости денег. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т. е. выразить их в одинаковых денежных единицах, называемых масштабами цен. Между деньгами как мерой стоимости и деньгами как масштабом цен имеются существенные различия. В первом случае деньги относятся ко всем остальным товарам, возникают стихийно, изменяются в зависимости от количества затраченного общественного труда, а во втором устанавливаются государством, т. е. 1 рубль приравнивается 100 копейкам, 1 доллар – 100 центам и т. д.

Функция денег как средства обращения.

Деньги при обращении товаров должны присутствовать реально. Товарное обращение включает продажу товара, т. е. превращение его в деньги, и куплю товара, т. е. превращение денег в товары (Т – Д – Т). В этом процессе деньги играют роль посредника. Деньги создают условия для товаропроизводителя преодолеть индивидуальные, временные и пространственные границы, которые характерны при прямом обмене товара на товар. Деньги остаются постоянно в обмене и непрерывно его обслуживают, способствуя развитию товарного обмена.

Функция денег как средства накопления и сбережения. Эту функцию раньше выполняли полноценные и реальные деньги – золото и серебро. При металлическом обращении эта функция выполняла роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровища.

По мере развития товарного производства значение функции возросло. Без накопления денег становится невозможным осуществлять воспроизводство. Стремление к получению наибольшей прибыли заставляет предпринимателей не хранить деньги как мертвое сокровище, а пускать их в оборот.

Особенность кредитных денег состоит в том, что они накапливаются в процессе постоянного обращения. Если они оседают в сундуках, то превращаются из денег в бумажные символы.

Функция денег как средства платежа. Данная функция возникла в результате развития кредитных отношений. В этом случае деньги используются при:

1) продаже товаров в кредит;

2) выплате заработной платы рабочим и служащим. Следовательно, выполняя эту функцию, деньги имеют специфическую форму движения, т. е. если при функционировании денег как средства обращения имеет место встречное движение денег и товаров, то при их использовании в качестве средства платежа в этом движении имеется разрыв.

Функции мировых денег. Внешнеторговые связи, международные займы и т. д. вызвали появление мировых денег.

Мировые деньги служат:

1) всеобщим платежным средством – при расчетах по международным балансам;

2) всеобщим покупательным средством – при прямой покупке товаров за границей и оплате их наличными;

3) материализацией общественного богатства – при взимании контрибуций, репараций и т. д.

Данный текст является ознакомительным фрагментом.