Кейнсианская кредитно денежная политика

Кейнсианская кредитно денежная политика

Рис. 11.8. Кредитно-денежная политика

в кейнсианской концепции

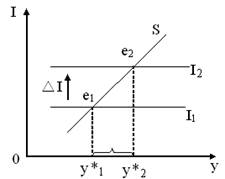

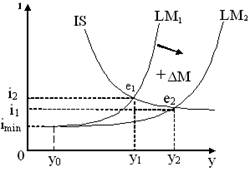

Устраним конъюнктурную безработицу в ситуации, представленной системой уравнений (8.1б), посредством денежной эмиссии. Для этого Центральный банк может закупить у населения иностранную валюту или государственные облигации на сумму 35,5 ден.ед., увеличивая номинальной количество денег в обращении с 104 до 139,5 ден.ед. Последующая цепочка событий наглядно представлена на рис. 11.8.

Линия LM1 сместится вправо до пересечения с линией IS в точке i = 11,6; y = 1268. Поскольку сдвиг линии LM произошел из-за увеличения номинального количества денег, то вправо сдвинется и кривая совокупного спроса, вызывая дефицит на рынке благ и рост уровня цен. По мере роста уровня цен кривая LM начнет движение влево, уменьшая величину эффективного спроса, а кривая цены спроса на труд будет поворачиваться против часовой стрелки, увеличивая занятость и совокупное предложение. Когда уровень цен возрастет до 1,342, тогда установится новое равновесие при полной занятости. Обратим внимание на то, что при достижении этой же цели посредством фискального импульса ставка процента была существенно выше. Чтобы узнать, как дополнительное количество денег распределилось между деньгами для сделок и деньгами в качестве имущества, сравним равновесие на рынке денег до и после монетарного импульса:

104 = 1,093[0,04·1037 + 2(50 — 23,2)] = 45,3 + 58,7.

139,5 = 1,342[0,04·1100 + 2(50 — 20)] = 59 + 80,5.

Следовательно, дополнительных 35,5 ден. ед. распределились следующим образом:  Lсд = 13,6; Lим = 21,9.

Lсд = 13,6; Lим = 21,9.

В соответствии с кейнсианской концепцией инструменты денежно-кредитной политики наиболее эффективны при их использовании для «охлаждения» экономической конъюнктуры во время бума. Это объясняется тремя обстоятельствами.

Во-первых, как было отмечено в разделе 4.2, Центральному банку легче сократить количество находящихся в обращении денег, чем увеличить их, так как в последнем случае требуется поддержка со стороны коммерческих банков и населения. Во-вторых, в периоды кризиса и депрессии экономика может оказаться в инвестиционной или ликвидной ловушке, а в таких ситуациях изменение количества денег не влияет на экономическую конъюнктуру (см. раздел 6.2). В-третьих, в периоды роста экономики ставка процента высока, а при высокой ставке процента предельная склонность к предпочтению денег в качестве имущества мала, что усиливает воздействие изменения количества денег на приращение дохода.

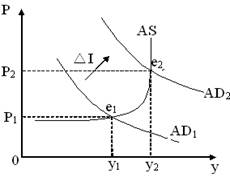

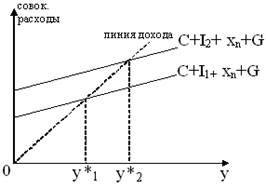

В расширенной кейнсианской модели последствия монетарного импульса изображены на рис. 11.9. Исходное состояние представлено сочетанием значений i, y, P, N, W. В целях «охлаждения» экономической конъюнктуры Центральный банк принял меры для уменьшения номинального количества денег, что отображается сдвигом линии LM влево (LM  LM1). Вслед за ней влево сдвигается кривая совокупного спроса (y D y1 D ). При P на рынке благ образуется избыток и начнется снижение уровня цен. По мере его снижения линии LM и IS будут смещаться вправо (LM1 LM2, IS IS1); первая вследствие увеличения реальных кассовых остатков, а вторая из-за увеличения реального имущества, стимулирующего рост потребительского спроса. Сдвиг IS IS1 повлечет за собой движение вправо кривой совокупного спроса (y1 D y2 D ).

LM1). Вслед за ней влево сдвигается кривая совокупного спроса (y D y1 D ). При P на рынке благ образуется избыток и начнется снижение уровня цен. По мере его снижения линии LM и IS будут смещаться вправо (LM1 LM2, IS IS1); первая вследствие увеличения реальных кассовых остатков, а вторая из-за увеличения реального имущества, стимулирующего рост потребительского спроса. Сдвиг IS IS1 повлечет за собой движение вправо кривой совокупного спроса (y1 D y2 D ).

Кейнсианская и монетаристская концепции кредитно-денежной политики

Высшая цель монетарной политики обязывает государство дейтсвоуать так, чтобы рыночная система стремилась к равновесию на уровне полной занятости. По поводу того, как центральный банк и правительство должны это делать, в современной экономической литературе существуют две основные точки зрения: кейнсианская и монетаристская.

Кейнсианский подходбазируется на предположении о том, что основным итогом денежно-кредитного регулирования является желаемый уровень процентной ставки. Уменьшение предложения денег либо рост спроса на них повышательно действует на процентную ставку и снижают доступность фондов денежного рынка для инвесторов. Когда же процентная ставка падает, то у предпринимателей, напротив, может расти склонность к инвестированию. Подобный эффект проявляется в случае увеличения денежного предложения и удешевления кредита. Кейнсианский «передаточный механизм» действует в обратном направлении, в форме политики «дорогих денег»:

Сжатие денежной массы — рост процентной ставки — падение инвестиционного и в целом совокупного спроса — замедление темпов экономического роста и далее спад производства при возможном одновременном падении общего уровня цен.

Монетаристский подходкачественно отличается от кейнсианского тем, что денежное предложение, а не динамика процентной ставки, рассматривается здесь как основной фактор, опредлеляющий уровень производства, занятости и цен. С точки зрения сторонников монетаризма, изменение денежного предложения воздействует на динамику совокупного предложения не только в результате роста инвестиционной активности фирм. Рост денежной массы, к примеру, приводит не только к снижению процентной ставки, Нои к расширению спроса на все товары и финансовые активы. Следовательно, монетаристский «передаточный механизм» дискрецонной денежно-кредитной политики проще:

Изменение монетарной политики — изменение банковских резервов — изменение денежного предложения — изменение совокупного спроса — динамика номинального ВВП.

Простота вышеназванного механизма состоит в том, что изменение денежного предложения непосредственно воздействует на совокупный спрос, причем на все его составляющие, а в итоге — на выпуск.

Кейнсианский и монетаристский подходы к денежно-кредитной политике являют собой единство общего и особенного. Общее заключается в том, что в обеих моделях денежно-кредитного регулирования экономики используется одни и те же денежные инструменты. Это означает, что кейнсианская и монетаристская концепции денежно-кредитной политики характеризуются схожими взглядами на одни и те же экономические процессы.

Отличие кейнсианства от современного монетаризма здесь определяется тем, что положено в основу монетарного регулирования — величина и динамика процентной ставки или же параметры денежного предложения. Отметим, что Центральный банк не может одновременно воздействовать на оба этих параметра. Если государство будет стремиться обеспечить определенный уровень процентной ставки, то это может привести к нарушению основного монетарного правила, и наоборот. Следовательно, Центральный банк в состоянии поддерживать на определенном уровне либо процентную ставку, либо предложение денег.

Кейнсианская и неоклассическая теория кредитно-денежной политики

Кейнсианская и неоклассическая теория по-разному оценивает эффективность налогово-бюджетной и кредитно-денежной политики. Эффективность экономической политики можно оценивать по степени воздействия тех или иных инструментов на изменения общего объема выпуска (дохода).

Результативность налогово-бюджетной и кредитно-денежной политики в значительной степени зависит от величины соответствующих мультипликаторов: мультипликатора государственных расходов, налогового мультипликатора и денежного мультипликатора, а также чувствительности инвестиций к ставке процента и чувствительности спроса на деньги к ставке процента.

Кейнсианская теория считает налогово-бюджетную политику более эффективной. Предпочтение кейнсианцев мерам налогово-бюджетной политики основано на предположении о нечувствительности инвестиций к ставке процента и большой чувствительности спроса на деньги по отношению к проценту. Графически это можно интерпретировать как крутую кривую / и пологую кривую М°, или крутую кривую IS и пологую кривую LM (см. рис. 1.1). При такой предпосылке действие монетарной политики малоэффективно. Так, при увеличении номинального предложения денег кривая LM1 сдвинется вправо-вниз в положение кривой LM2 и экономика перейдет в новое состояние равновесия в точке Е2, которой соответствует более низкая ставка процента r2 и незначительно возросший объем выпуска Y2 (см. рис. 1.1).

Неоклассики, напротив, отдают приоритет кредитно-денежной политике. По мнению неоклассиков, увеличение номинального предложения денег сдвигает в краткосрочном периоде кривую LM1 вправо-вниз в положение LM2 (см. рис. 1.2) и устанавливается краткосрочное равновесие в точке Е2, которой соответствует возросший объем выпуска Y2 и более низкая ставка процента r2.

Рис. 1.1. Денежная экспансия: кейнсианская модель «IS-LM»

Однако рост цен приведет к уменьшению реального запаса денежных средств и сдвигу кривой LM2 в долгосрочном периоде в первоначальное положение LM1

Кроме того, крайний случай неоклассической теории предполагает вертикальную кривую LM. В этом случае спрос на деньги совершенно нечувствителен к ставке процента. Нетрудно заметить, что при таком положении кривой LM любой сдвиг этой кривой будет оказывать максимальное воздействие на уровень номинального дохода. Вертикальная кривая LM подчеркивает большую эффективность кредитно-денежной политики.

Рис. 1.2. Денежная экспансия: неоклассическая интерпретация

Рис. 1.3. Налогово-бюджетная экспансия:неоклассическая интерпретация

Таким образом, итогом стимулирующей кредитно-денежной политики в неоклассической теории является рост цен и неизменный уровень реальных переменных в долгосрочном периоде (принцип нейтральности денег).

Налогово-бюджетная политика, по мнению неоклассиков, менее эффективна по сравнению с монетарной. Рассмотрим неоклассическую интерпретацию последствий налогово-бюджетной политики в модели «IS-LM» (см. рис. 1.3).

На рис. 1.3 вертикальная линия представляет собой уровень выпуска Y*, соответствующий полной занятости. Увеличение государственных расходов или сокращение налогов сдвигает кривую /S., вправо-вверх в положение кривой IS2. Если бы фирмы могли расширить совокупное предложение и удовлетворить возросший спрос, то равновесие переместилось бы в точку Е*. Однако в условиях полной занятости возросший совокупный спрос обостряет конкурентную борьбу между фирмами, повышает спрос на труд, что ведет к росту заработной платы, издержек производства и уровня цен. Рост уровня цен при постоянном предложении денег будет означать уменьшение реального запаса денежных средств, что приведет к увеличению равновесной ставки процента r для каждого равновесного дохода Y и, следовательно, к сдвигу кривой LM1, влево-вверх в положение кривой LM2.

В результате будет достигнуто новое равновесие в точке Е2. В этой точке сработает эффект вытеснения, так как возросшая ставка процента сокращает потребительские и инвестиционные расходы на величину, равную росту государственных расходов.

Инструменты кредитно-денежной политики. Кейнсианская концепция политики «дорогих» и «дешевых» денег. Кредитно-денежная политика в теории монетаристов

1. контрольные и организационные мероприятия;

2. регулирование риска и ликвидности банковских операций;

3. увещевательные меры.

Прямые (административные) инструменты:

1. количественное лимитирование уровня процентной ставки по кредиту;

2. количественные квоты по ограничению объема кредитов;

3. создание специализированных кредитных организаций по кредитованию более приоритетных отраслей;

4. валютное регулирование;

5. выдача лицензий;

6. эмиссия денежных знаков.

Косвенные (экономические) инструменты:

1. отчисление в фонд обязательного резервного покрытия;

2. операции на открытом рынке;

3. изменение учетной ставки.

Таким образом, для регулирования количества денег и кредита в экономике у центрального банка есть три косвенных инструмента:

— операции на открытом рынке ценных бумаг; покупая последние, банк увеличивает денежную базу, продавая – сокращает ее;

— ставка рефинансирования (учетная ставка ЦБ), по которой центральный банк выдает кредиты коммерческим банкам; при ее снижении объем кредитов, а, следовательно, и количество денег возрастает, и наоборот;

— норма минимального резервного покрытия: чем норма выше, тем меньше кредитов могут предоставлять коммерческие банки, и это ограничивает количество находящихся в обращении денег.

Первый инструмент денежно-кредитной политики предполагает либо выпуск центральным банком ценных бумаг в виде облигаций, дающих их покупателям процент, либо их покупку, а значит, возврат денег тем, кто в свое время купил облигации. Основными покупателями таких ценных бумаг являются частные банки. В том числе они могут покупать ценные бумаги и по поручению своих вкладчиков, используя для этого их вклады. Получается, что когда банки покупают облигации, они на соответствующую сумму уменьшают возможности предоставления ссуд предприятиям. Когда же государство выкупает облигации, оно тем самым возвращает банкам деньги, расширяя их кредитные возможности.

Обратный эффект дает покупка центральным банком ценных бумаг у банков и у населения. У банков от продажи ценных бумаг появляются дополнительные денежные средства, которые можно выдавать в виде ссуд. С учетом денежного мультипликатора соответственно должна возрасти общая сумма выдаваемых ссуд. Если покупка ценных бумаг осуществляется непосредственно у населения, то полученные денежные средства население, как правило, кладет в банки, расширяя тем самым их возможности в деле кредитования предприятий.

Второй инструмент денежно-кредитной политки рассчитан на непосредственное воздействие центрального банка на кредитную активность частных банков. Будучи банком банков, центральный банк способен при необходимости предоставлять ссуды частным банкам и тем самым увеличивать их возможности в деле предоставления ссуд предприятиям. Предоставляет центральный банк ссуды под залог ценных бумаг частных банков. Вот почему процент, который он берет, называется учетным. Очевидно, что когда устанавливается высокий учетный процент, то частным банкам брать ссуды у центрального банка становится не выгодно, так как они рассчитывают на их предоставление предприятиям под более высокий процент. Банки охотно берут ссуды у центрального банка при низком учетном проценте. Тем самым расширяется кредитная активность этих банков.

Третий инструмент основан на том, что возможности частных банков предоставлять ссуды предприятиям помимо прочего зависят и от нормы обязательного банковского резерва. Чем выше норма, тем больше средств банки должны оставлять у себя в качестве обязательного резерва. Это означает, что у банков остается меньше средств на выдачу ссуд.

Действие данного инструмента денежно-кредитной политики оказывается довольно эффективным в силу того, что изменение нормы обязательного банковского резерва, влияя соответствующим образом на предложение ссудного капитала, воздействует на норму ссудного процента и через нее на спрос на ссудный капитал. Так, понижение нормы резерва ведет к повышению предложения на рынках ссудных капиталов. При данном спросе норма процента снижается, поощряя компании брать ссуды.

Какому из перечисленных инструментов регулирования количества находящихся в обращении денег отдать предпочтение, зависит от структуры денежной базы страны. Поскольку в США она состоит из государственных ценных бумаг, то ФРС регулярно проводит операции на открытом рынке ценных бумаг. В активе Немецкого банка государственные ценные бумаги практически отсутствовали, поэтому основным методом корректировки денежной массы в ФРГ служили кредиты коммерческим банкам. Такая же ситуация в настоящее время наблюдается в Европейском банке, который в качестве главного инструмента регулирования количества денег использует операцию РЕПО (Repurchase Agreement) – покупку ценных бумаг у коммерческих банков, которые обязуются выкупить их через определенное время (обычно через 2 недели) с процентом.

Изменение норм минимального резервного покрытия является более жестким инструментом, резко меняющим конъюнктуру денежного рынка, поэтому его стараются использовать как можно реже.

В целом, использование денежно-кредитных рычагов происходит по следующей схеме:

Рис. . Инструменты кредитно-денежной политики

Денежно-кредитные рычаги обладают большей оперативностью по сравнению с налогово-бюджетными, так как изменения в налогах и в бюджетных расходах предусматриваются еще при формировании государственного бюджета и они недопустимы после того, как бюджет утвержден высшим законодательным органом.

Обычно государство применяет налогово-бюджетные и денежно-кредитные методы одновременно, что позволяет ему достаточно эффективно регулировать экономику.

Политика дешевых и дорогих денег. Денежно-кредитная политика оказывает самое непосредственное влияние на такие важные макроэкономические показатели, как ВВП, занятость, уровень цен. Рассмотрим механизм этого воздействия.

Предположим, что состояние национальной экономики характеризуется кризисом, сокращением производства и ростом безработицы. Центральный банк для стимулирования роста производства начинает проводить политику по увеличению денежного предложения и удешевления кредитов посредством проведения мер, способствующих повышению избыточных резервов коммерческих банков.

Проведение такого комплекса мер называется политикой дешевых денег. Ее целью является стимулировать рост производства и занятости посредством расширения предложения денег и удешевления кредита (удешевления денег, направляемых на инвестиции). При этом последовательность взаимосвязей такова: увеличение предложения денег при том же спросе снижает норму процента, который удешевляет кредит, а более дешевый кредит повышает инвестиционный спрос в экономике, что способствует росту инвестиций и расширению производства и занятости.

Рис. . Политика «дешевых денег»

Теперь предположим, что ситуация в экономике характеризуется наличием излишних расходов и наличием высокой инфляции. Центральный банк для стабилизации экономики начинает проводить политику по снижению общих расходов и ограничению или сокращению предложения денег посредством комплекса мер, способствующих понижению резервов коммерческих банков.

Для реализации такой политики Центральный банк осуществляет комплекс следующих мер. Во-первых, он начинает продавать государственные ценные бумаги на открытом рынке, что приводит к уменьшению резервов коммерческих банков. Во-вторых, он увеличивает норму обязательных резервов, что автоматически освобождает коммерческие банки от избыточных резервов и уменьшает размер денежного мультипликатора. В-третьих, он поднимает учетную ставку, что снижает заинтересованность коммерческих банков увеличивать свои резервы посредством заимствования средств у Центрального банка.

Проведение такого комплекса мер называется политикой дорогих денег. Ее целью являются понижение общих расходов и сдерживание инфляции посредством ограничения предложения денег и удорожания кредита (удорожания денег). В результате уменьшения предложения денег денежные ресурсы станут дорогими, повысится норма процента, подорожает кредит, снизится инвестиционный спрос в экономике, сократятся инвестиции, производство и занятость.

Рис. . Политика «дорогих денег»

У КДП есть проблемы. Большинство экономистов считают, что КДП «дорогих денег» более эффективна, чем «дешевых денег». Политика «дешевых денег», то есть стимулирующая, требует поддержки коммерческих банков, но коммерческие банки могут не захотеть выдавать больше кредитов, они могут оставить деньги в наличной форме или вложить их в ценные бумаги. Механизм может не сработать. В этом случае нужна фискальная политика.

Кейнсианцы считают, что с изменением денежной массы меняется скорость обращения денег (v), то есть если денежная масса растет, то скорость обращения сокращается. Они меняются в противоположном направлении. То есть меры КДП могут быть бесполезными, поэтому многие современные кейнсианцы отдают предпочтение налогово-бюджетной политике.

Монетаристы признают меры краткосрочной стимулирующей налогово-бюджетной и кредитно-денежной политики не эффективными, считают КДП эффективной только в долгосрочном периоде, и при условии, что она осуществляется в соответствии с рекомендациями монетаризма.