Как сэкономить деньги на квартиру

Как накопить на квартиру и не остаться на бобах

Людей, способных вот так сходу купить любую недвижимость, единицы. Как накопить на квартиру максимально быстро и без рискованных схем? Живые истории и экспертные советы.

Дисклеймер

В данной статье речь пойдет именно о легальных и рабочих способах, НЕ связанных с рискованными схемами, азартными играми и прочими сомнительными способами, на которых люди в 99% случаев теряют средства, а не сберегают.

Мы знаем, что в сети есть масса рассказов «как я накопил на квартиру с помощью чудо-схемы Васи Пупкина». Никаких Пупкиных в нашем материале не будет!

Только легальные способы, которые не потребуют от вас отправлять свои деньги в руки непонятным людям и в непонятные проекты. Рассмотрим все плюсы и минусы, и выясним, какие из методов не только работают, но и работают достаточно быстро.

При желании, чтобы ускорить процесс, некоторые из этих способов вы можете комбинировать. А в конце будет самая подробная стратегия – почти сценарий. ?

№1 Долго и надежно

Банковский вклад – самый надежный, но, увы, самый медленный способ. Но не торопитесь считать его бесполезным, глядя на ставки в 4% — 6% (а главное – не торопитесь вкладывать средства в сомнительные компании, предлагающие существенно большие суммы. Надежных инвесторов сейчас – по пальцам одной руки, а 90% компаний, предлагающих ставку выше ключевой ставки ЦБ РФ просто в какой-то момент исчезнут с вашими накоплениями).

Ваше решение – постоянное пополнение вклада и использование так называемого «сложного процента» в качестве рычага. Как это работает вы можете узнать (и посчитать итог) с помощью нашего калькулятора.

4% годовых на депозит в 20.000 звучат довольно грустно. Но если каждый месяц докладывать по 10.000 р., даже при таком проценте уже к концу года у вас на счету получится в районе 143 тысяч. К концу второго – 270 с хвостиком.

Все равно не хватит, правда?

Особенно, если вас интересует, как накопить на квартиру в Москве.

Ничего страшного. Едем дальше – сейчас будем выяснять, как увеличить эти суммы.

Но сначала разберемся, что можно сделать, если на руках достаточно внушительная сумма.

№2 Быстро, но с опаской

Инвестирование – существует ряд компаний, которым можно доверить свои средства или даже самостоятельно начать инвестировать. Звучит соблазнительно, но перед тем, как заниматься данной сферой, советуем проштудировать все материалы из данного раздела.

В целом, выгодные предложения по инвестированию существуют у:

MoneyMan привлекает инвестиции для выдачи микрозаймов. Причем, в отличие от многих других «коллег» не предлагает вам взять на себя проблемы с кредитованием, проверкой клиентов и т.д. Вы просто вносите средства, как обычный инвестор, а по окончании оговоренного периода получаете их обратно вместе с заранее указанными в договоре процентами. Цифры получаются симпатичными – от 10% годовых.

Открытие Брокер – это уже лига постарше. Для тех, кто потратил какое-то время и разобрался в базовых вопросах инвестирования. И мы крайне не советуем бросаться в таинства подобного инвестирования очертя голову. Тут придется хотя бы 3 – 4 месяца потратить на образование и гарантированно «убить» первое небольшое вложение, чтобы разобраться, что к чему. На выходе может получиться симпатичная прибыль. Главное, понимать, что это тоже формат накоплений, а не рулетка, где нужно срочно «все поставить на красное и выиграть». Так не бывает. И такие истории всегда заканчиваются печально.

Сбербанк – предлагает довольно внятные инвестиционные инструменты. В том числе, инвестиции непосредственно в сам Сбербанк. Тоже неплохой вариант, как накопить на квартиру, если у вас есть неплохой стартовый капитал (от 1 – 1,5 миллионов), но ипотеку брать вы решительно не хотите, или вам просто не одобрят пока ту сумму, которая нужна. В целом доходность может получится до 10 – 15% в год. Правда, год на год не приходится и может быть период небольшого минуса.

Данные способы подходят только людям, располагающим свободными суммами.

Financer.com предупреждает:

! Ни в коем случае нельзя брать кредиты под подобные инвестиции

! Ни в коем случае нельзя выбирать любой из данных вариантов, не почитав соответствующие статьи экспертов.

! Ни в коем случае нельзя инвестировать подобным образом «последние деньги», да еще и целиком. Никогда не храните все яйца в одной корзине.

№3 Безопасно, но с усилиями

Очевидно, чтобы быстро накопить на квартиру, нужно или увеличить доход, или сократить расходы.

- Специально для вас мы составили подборку советов о том, как экономить без ущерба для себя и своей семьи. Общий список получился больше 100 пунктов, и там есть решительно все – вплоть до экономии на ЖКХ. Наверняка вы найдете там для себя что-то новое и необычное.

- Для увеличения дохода крайне не советуем устраиваться на вторую работу – может пострадать и первая. Оптимальный вариант – найти подработку со сдельной оплатой и свободным графиком. В настоящий момент существуют десятки сервисов фриланса с потребностью в самых различных услугах. Самые популярные – «Профи» и FL. Для тех, кто знает язык, также подойдет Upwork.

Что делать с этими «сверх-доходами»? Решительно все (на 100% и без уловок) откладывать на специальный счет, открытый под накопления на жилье.

№4 Законно, но неочевидно

Не всегда на квартиру нужно именно копить. Проведенный опрос показал, что более 70% россиян не в курсе возможных акций и льгот, которыми они могут воспользоваться.

Стартовую информацию, например, для семей с детьми можно посмотреть тут и тут.

В двух словах – на сегодняшний день существует множество вариантов субсидий и вариантов федеральной помощи. Особенно молодым семьям, парам с детьми и тем, кто живет в стесненных условиях.

Лучший способ накопления – знание своих прав!

№5 Если у вас уже есть жилье

Кого-то ипотечные кредиты привлекают, а кого-то откровенно пугают. Но когда речь идет об улучшении жилищных условий, это может быть неплохой вариант, за счет того, что приобретенную недвижимость какое-то время можно сдавать. А за счет арендной платы – погашать кредитные платежи.

Учитывая, что минимальный процент сейчас составляет всего 8,5% (и эксперты прогнозируют дополнительное снижение в ближайшие месяцы) даже оформление 2 – 3 миллионов позволит фактически полностью гасить платежи за счет аренды.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

№7 Подробная стратегия для самых расчетливых

- Погасите все долги как можно быстрее – во-первых, так у вас будет меньше стрессов. А чем меньше стрессов, тем больше продуктивность. Во-вторых, любые накопления бессмысленны, когда к вам постоянно пристают недовольные кредиторы.

- Спланируйте расходы так, чтобы не жить на хлебе и воде – чаще всего идея накоплений срывается из-за того, что люди слишком «затягивают пояса» и жизнь в таких условиях становится невыносимой.

- Начните откладывать минимум 5% от зарплаты – если воспользоваться советами по экономии по ссылке выше, у вас это получится без особенного труда.

- Начните с вложений в самые надежные способы – вклад подойдет.

- Добавляйте инвестиционные варианты – во-первых, по принципу «не хранить все яйца в одной корзине». Во-вторых, чем больше накопленные средства, тем больше возможностей открывается.

- Задумайтесь о покупке той недвижимости, которая первой будет доступна – да, это может быть еще не тот вариант, но вы уже сможете извлекать дополнительный доход с аренды. А затем это жилье можно будет просто продать и купить другое.

- Составьте четкий финансовый план – в 90% случаев бессистемные накопления ни к чему не приводят.

- Разбейте большую цель на маленькие – это также помогает не отвлекаться и не опускать руки.

Советы от тех, кто уже накопил на квартиру

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Я сам долго был в числе тех, кто говорит: «Нам и так не на что не хватает, откуда еще копить?». Но оказалось, что даже при зарплате в 30.000 есть, что откладывать. Просто нам эти суммы кажутся такими смехотворными, что мы предпочитаем их прогулять.

Я начал с того, что принялся вычитать по 5% из зарплаты – и знаете, не сказал бы, что я это особенно заметил.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Пару раз принималась копить на квартиру. Но каждый раз опускались руки, когда думала о всей сумме. Казалось, что это еще так нескоро, так далеко. В итоге мне подошло соломоново решение. Я выбрала самое недорогое, но приличное жилье. Да, это еще было не идеально. Но лучше, чем моя комната в общежитии. Сначала купила свою комнату в коммуналке (главное, проследить, чтобы соседи были приличными). Потом поднакопила, продала ее – взяла самую простенькую однушку. А потом уже добралась до того варианта, который хотела.

Да, это хлопотно. Но хотя бы реально видишь, что идут улучшения. Плюс – нет вот этого постоянного страха, что сейчас все рухнет, и деньги обесценятся или еще что-то. Потому что как только появляется более-менее приличная сумма, ты ее вкладываешь в другую недвижимость – а это такая штука, которая вряд ли вообще когда-нибудь обесценится.

Принцип латте, или Реально ли накопить на квартиру с нуля?

В эфире рубрика «Обещано? Написано!» #comment_152181095

Говорю сразу, не замешивая интригу в последний абзац, — накопить на квартиру с нуля можно.

Мы со второй половиной после свадьбы решили не жить в моей маленькой однушке в «среднем Подмосковье», а сняли квартиру в Москве. Года три прожили в своем обычном режиме: отпуск 2 раза в год по 2 недели с выездом на море, регулярное обновление телефонов и прочей техники, живые концерты знаменитостей, рестораны пару раз в неделю и пр. Не супертраты. Но и накоплений нет. К тому же за 3 года хозяйке квартиры было отдано 1 миллион 260 тысяч рублей. Даже по московским меркам это почти половина от каких-нибудь апартаментов недалеко от метро. Покупать еще одну квартиру поначалу не думали – мы единственные дети у родителей, поэтому рано или поздно еще 2 квартиры у нас точно будут. И когда решили обзавестись нормальным жильем, думали просто накопить на разницу между «средним Подмосковьем и Москвой».

Кредит брать не хотелось. Банки помимо зверских процентов еще требуют страхование жилья, страхование жизни заемщика и пр. В общем, возьмешь 3 млн чужих и на время, а отдавать будет 5, своих и навсегда. Да и 15-20 лет заемной кабалы – не каждый выдержит.

Решили использовать «принцип латте» — шутливую формулу, по которой «если по дороге на работу не покупать традиционный стаканчик кофе, то через 10 лет у тебя будет миллион».

Для себя определили, что в режиме жесткой экономии сможем прожить года 3-4, не больше. Жить, отдавая половину зп банку в течение 15-20 лет, психологически будет тяжело.

То, от чего спокойно можно отказаться

Составили список, без чего вполне сможем обойтись. Машина с тратами на ТО, бензин, парковку, страховку и прочее стала первой жертвой. Абонемент в фитнес-центр — второй. Отпуск дважды в год за границей — третьей. Бытовую технику, телефоны и планшеты тоже договорились не обновлять.

На чем еще можно экономить? Поначалу это было даже азартно — сидеть и с калькулятором высчитывать. Если не покупать хлеб в магазине, а печь самим? Не ехать три остановки до метро на маршрутке, а идти пешком? Отказаться от обеда в кафе? Ходить в кино только на утренние дешевые сеансы? и так далее. Сначала умножаешь цифру на 30 дней, потом на 12 месяцев, потом на три года — и сам поражаешься, сколько можно сэкономить. Например, экономия на проезде давала 100 тысяч на двоих. А на обедах — 432 тысячи. Переход на менее скоростной интернет и отказ от кабельного ТВ (мы все равно много работаем и смотреть телик или кино в инете особо некогда) принес еще 57 тысяч.

Уходя, гасите свет

Мы перестали пользоваться микроволновкой – когда есть оплаченный газ, зачем тратиться на электричество? Уходя из дома и на ночь выключали из розетки роутер, телевизор, музыкальный центр — в общем всё, кроме холодильника. И сэкономили почти 10 тысяч за 3 года. Никаких маникюрных салонов и соляриев. Никакого покупного корма собаке и стрижек ей в салоне (еще 80 тысяч экономии).

С одеждой и обувью было малость посложнее. Когда привык к нормальной одежде и обуви, тяжело шариться в дисконтах и жить по принципу как в рекламе «Если обувь, то Кари». Однако шутки шутками, но те же Кари дают возможность оплачивать покупки «спасибами» от Сбербанка. До 70%. Поэтому одна пара обычно обходилась в 1300 рублей вместо 4000. В общем, и на этом экономили.

Никакого чая в пакетиках (в пересчете на килограмм он стоит 2-2,5 тысячи рублей), никакого порционного сахара в столовой (1000 рублей за килограмм), никакого растворимого кофе (в 3 раза дороже молотого). Столовки или полуфабрикаты лучше вообще избегать – домашнее и дешевле, и полезнее. Сами делали буженину в духовке – дешевле колбасы в 3-4 раза. Сами лепили пельмени и делали голубцы и котлеты.

В штуках или килограммах?

Важно оказалось в магазине смотреть не только на цену за упаковку, а переводить ее в килограммы. Попробуйте — будете неприятно удивлены тем, что замороженный фарш может оказаться дороже свежей говядины, а соленая горбуша – дороже копченой кеты.

Вопреки мнению о выгодности покупок в гипермаркетах на неделю вперед, стали ходить в основном в магазин у дома и всегда со списком необходимых покупок. И брали, веселя кассирш, еду на 1 раз: 2 помидорки да 3 картошины. Да, цены в гипермаркетах ниже, но помимо необходимого всегда накупишь лишнего, что потом приходится выбрасывать. И правда денег на еду стало уходить меньше, чем когда мы закупались в Ашанах или Глобусах, в которых меньше 5000 за раз редко когда оставишь.

К сожалению, пришлось на время отказаться от нормального отпуска за границей. А российские курорты, извините за снобизм, посещать нет никакого желания. Заменили эти поездки краткосрочными вылазками по историческим городам. Ярославль какой-нибудь, Рязань, Тверь, Казань, Питер – чтобы за несколько часов доехать. Если и не отдыхали как следует, то хотя бы переключались на время.

Самым сложным было отказаться от съемного жилья и переехать обратно в «среднее Подмосковье». Дохода это не принесло, но перестало быть расходом и позволило сэкономить 1,26 миллиона за три года. Коррективы внесли резко выросшие траты на проезд – подмосковные тарифы в 3-4 раза выше московских. Зато мы уговаривали себя, что эти неудобства временные. И терпели вонючие электрички и холодные маршрутки.

А что с вкладами в банках?

Скопленное вносилось на счет в банке вот прям сразу, чтобы не было соблазна потратить, да и капитализация % шла быстрее. Первый большой взнос (650 тысяч) принесла продажа машины. Вклад выбрали с возможностью пополнения. Процент на них чуть ниже, но каждый внесенный рубль увеличивал основной капитал и влиял на проценты. Все, что оставалось от зарплаты в последний день, тоже до копейки относилось в банк. Полученные в конце года премии — туда же. Пылившиеся подарки и сувениры были проданы. Денег выручено немного, но и они приблизили нашу мечту о собственной квартире на один шаг. Единственный минус срочных вкладов — приходилось каждые полгода-год менять банки, выискивая выгодные предложения. Поменяли 4 или 5 банков за 3 года. Среди которых был даже Сбер. Причем первый вклад вообще удалось положить под 10% годовых, но банк быстро эту лавочку прикрыл, а потом и сам накрылся и последний вклад делался уже под 6,5%. (Сбербанк изначально вообще не рассматривался, но заманил акцией «управляй-онлайн» по 6% годовых. Однако через 1,5 месяца в одностороннем порядке превратил вклад в «до востребования под 0,5%» и больше мы с г-ном Грефом не связывались). Но даже этот пассивный банковский доход в конечном итоге все же перекрывал инфляцию.

Средних значений (сколько откладывали в месяц) сказать не могу – месяц на месяц не приходился. Мы оба бюджетники, и в декабре с премией и 13-й зп могли сразу по 130-150 тыс отнести в банк. Зато в следующем месяце — не больше 30 на двоих. В общем, по-разному бывало

Ровно за три года нам удалось накопить 4 миллиона 290 тысяч рублей. Поначалу хотели продать наше «среднее Подмосковье», сложить суммы и купить хорошую вторичку в Москве. Но цены «в среднем Подмосковье» такие, что продать нужно 2-3 такие квартиры и только тогда что-то присматривать в Москве.

В общем, решили купить еще одну. Этих денег хватило на покупку двухкомнатной квартиры. Рассматривали вариант покупки в Москве на стадии котлована. Но тут как раз посыпались банкротства одного застройщика за другим. Да еще время на строительство объекта у нас обычно сильно отличается от заявленного в договоре. А жить в «среднем Подмосковье» уже расхотелось. Поэтому купили вторичку в Подмосковье. Зато двушка и до метро всего 15 минут пешком. И без кредитов, ипотеки и «еврейского наследства»

П. С. Родители не помогали, если что – это был принципиальный для нас вопрос. Правда, на ремонт потом все же взяли у них. Ибо квартира требовала ремонта, а после ее покупки у нас до зп оставалось на двоих 410 рублей:))

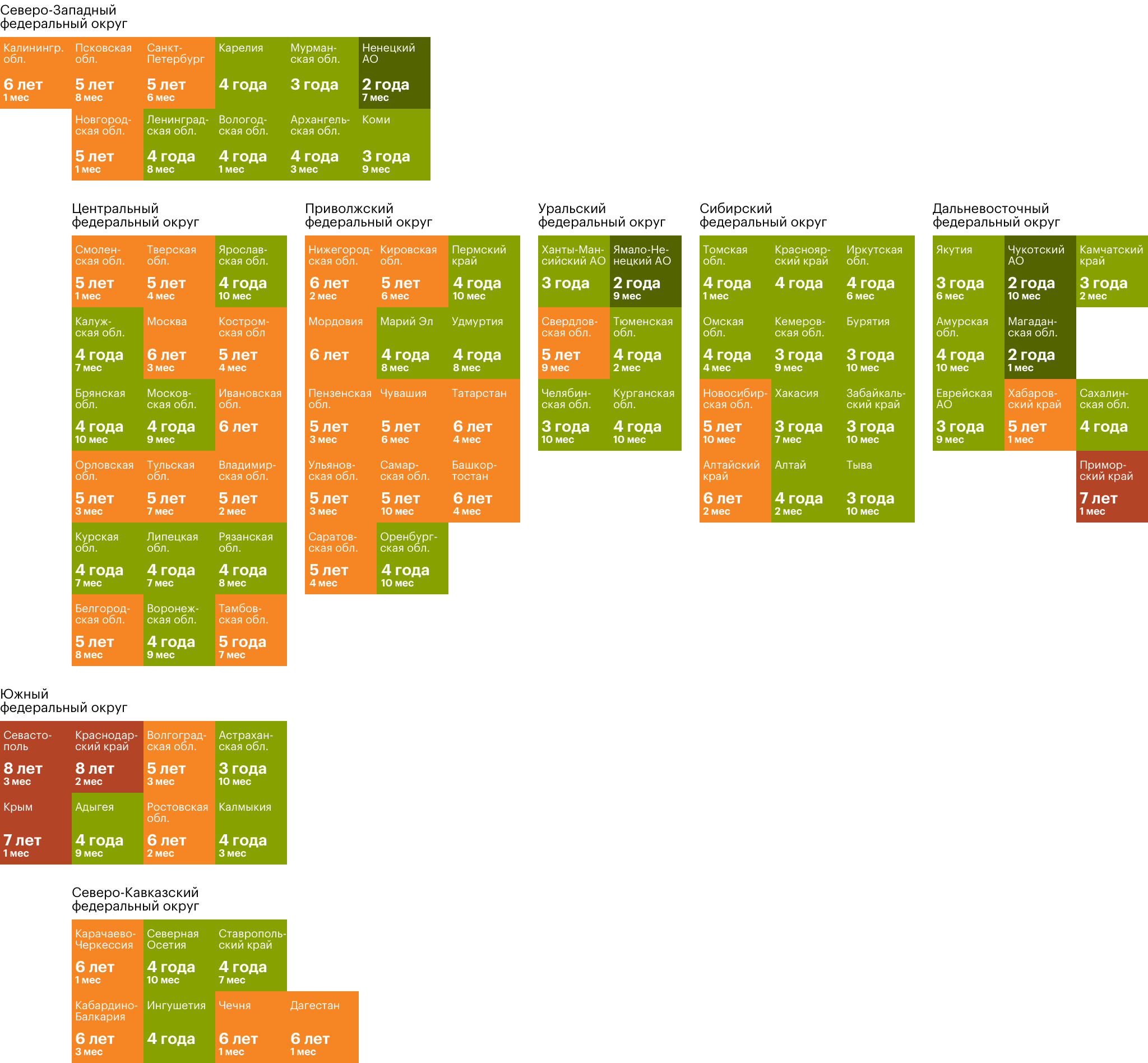

Где в России проще накопить на квартиру

Рейтинг регионов по доступности жилья от Т—Ж

По данным ВЦИОМ , каждый четвертый россиянин в ближайшие пять лет собирается купить жилье.

Накопить на квартиру за этот срок реально, если тратить зарплату только на самое необходимое, а остальные деньги откладывать на депозит. Мы посчитали, сколько придется копить на квартиру жителям разных регионов России.

Как мы считали

Мы выбрали типовую однушку площадью 34 квадратных метра. Чтобы накопить быстрее, взяли вторичное жилье: оно дешевле. Цены на квартиры в регионах взяли с «Домофонда», «Циана» и «Авито».

На сайте Росстата посмотрели данные по регионам о средней зарплате и вычли прожиточный минимум — он везде тоже разный. Оставшееся — свободные деньги, которые можно каждый месяц класть на накопительный счет. Сейчас средняя ставка по депозитам по данным Центробанка — 5,99%.

Средняя зарплата по регионам России, РосстатXLSX, 80 КБ

Средняя ставка по депозитам, ЦентробанкXLSX, 32,3 КБ

По этим данным мы посчитали, сколько времени потребуется среднестатистическому жителю, чтобы накопить на квартиру в столице своего региона.

Капитализация процентов

В расчетах мы учитывали капитализацию процентов. Капитализация — это когда начисленные на вклад проценты прибавляются к депозиту и тоже начинают приносить доход. Например, если положить 100 тысяч рублей под 6% годовых, то без капитализации за 5 лет можно заработать 30 тысяч рублей. А если не тратить доход, а оставлять на вкладе — почти 34 тысячи. Разница 11%! С большими числами и на долгих сроках капитализация позволяет хорошо зарабатывать.

Сколько придется копить

Быстрее всего накопят жители Магадана. Среднемесячная зарплата здесь составляет 83 997 Р , а прожиточный минимум — меньше 18 846 Р . Можно откладывать почти три четверти месячного дохода. Чтобы накопить на среднестатистическую однушку за 1 785 612 Р , потребуется всего два года и один месяц.

Дольше всего придется копить жителям Севастополя: при относительно невысокой средней зарплате 32 704 Р и прожиточном минимуме 10 395 Р на однушку за 2 886 804 Р надо будет копить восемь лет и три месяца. Для сравнения, в соседнем Симферополе удастся купить квартиру почти на год быстрее — через семь лет и один месяц. Ближе к морю жить дороже.

Истинным любителям статистики

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет. Сравнить, как отличается ситуация в разных регионах, можно на нашей карте:

Самое дорогое и самое дешевое жилье

На первом месте по дороговизне жилья ожидаемо оказалась Москва — условная однушка обойдется в 6 622 044 Р . Копить на нее житель столицы будет шесть лет и три месяца. На втором месте — Санкт-Петербург : на среднестатистическую квартиру за 3 932 066 Р придется откладывать пять с половиной лет. Замыкает тройку региональных центров с самыми дорогими квартирами Южно-Сахалинск . Правда, благодаря высоким зарплатам, накопить необходимые для покупки жилья 3 345 158 Р можно всего за четыре года.

Самое дешевое жилье в Магасе, столице Ингушетии, — 1 030 500 Р . Правда, копить даже на эту недорогую однушку среднестатистическому местному жителю придется четыре года. Вторую строчку в списке городов с доступным жильем занимает Элиста. Квартира 34 квадратных метра в столице Калмыкии стоит 1 143 114 Р , и отложить на нее можно за четыре года и три месяца. На третьем месте Брянск — однушка обойдется в 1 263 066 Р , копить — четыре года и десять месяцев.

Как сэкономить деньги на квартиру

Но эксперты не исключают, что переход на новые условия финансирования стройки поднимет цены на недвижимость. В связи с этим специально для «Российской газеты» Катя Френкель, руководитель аналитического департамента компании ФинИст, привела несколько способов сэкономить на покупке жилья. Возьмем для примера недвижимость в 5 миллионов рублей для сравнения вариантов экономии.

Материнский капитал

Это уже мало для кого является секретом. Чаще всего средства сертификата на маткапитал используются именно на недвижимость. Сумму в 453026 рублей можно получить при соблюдении ряда условий при рождении (или усыновлении) второго и каждого последующего ребенка в семье. При этом не имеет значения, как проводится строительство, самостоятельно или с помощью подрядчика. Покупая жилье за 5 миллионов рублей, с материнским капиталом сумма за жилье может оказаться почти на 10 процентов дешевле — 4 546 974 рубля.

Льготная ипотека

Если маткапитал — это форма социальной поддержки государства, прямо следующая из федерального бюджета РФ, то этот вид ипотеки полностью зависит от решения региональных органов власти. Строго говоря, это далеко не всегда ипотека. Есть регионы, где компенсируется первый взнос, есть регионы, где понижена процентная ставка и так далее.

При этом и критерии получения такой помощи так же разнятся. Например, в одних регионах возраст обоих родителей не должен быть выше 35 лет, а в других достаточно, чтобы один из них был моложе 36. Так же сильно разнится суммарный доход семьи, имеющей право на такую помощь. Может сыграть роль время проживания в регионе, совершеннолетие детей, регистрация членов семьи, признание семьи, нуждающейся в улучшении условий жилья и так далее.

Эта информация отнюдь не секретная и находится в открытом доступе. Сейчас ведется разговор о 6 процентах для категории «льготная ипотека». Если брать недвижимость в ипотеку на 10 лет на обычных условиях (9,7 процента годовых), то общая стоимость недвижимости с учетом этих процентов будет 9 850 000 рублей за весь период. При льготной ипотеке недвижимость стоимостью 5 миллионов рублей обойдется ровно в 8 миллионов рублей. Выгода — 1 850 000 рублей.

Налоговый вычет

Его могут получить те, кто получают доходы с налогообложением по ставке в 13 процентов. Именно по ней и будет осуществляться возврат сборов. Вопреки устоявшемуся мнению, налоговый вычет можно получить несколько раз.

Немаловажной особенностью этого вида помощи от государства выступает тот факт, что существует реальная возможность получить «живые» деньги. Их налоговые органы перечислят налогоплательщику на карту в банке или же почтовым переводом, но сумма вычета не может быть выше 2 миллионов рублей, а 13 процентов от этой суммы, НДФЛ к возврату — 260 000 рублей. Для недвижимости в 5 миллионов рублей — это экономия 5 процентов.

Аукционы недвижимости

Многие считают их мифом, или некоей идеей из игры «Денежный поток», или частью сюжета какого-то зарубежного фильма, но эти торги действительно есть, и они полностью легальны. Минусом тут служит тот факт, что тут нужно обладать достаточно большими денежными средствами сразу. Да, тут можно очень сильно сэкономить на итоговой стоимости жилья, но деньги эти придется уплатить сразу. Например, если следить за торгами, то можно за 5 миллионов рублей купить хорошую 2-комнатную квартиру в Москве, в районе Царицыно. Однако, недорогая недвижимость долго не стоит без движения, здесь необходимо действовать быстро, и постоянно отслеживать предложения этого рынка.

Перепродажа

Так же можно не только сэкономить, но и заработать на строительстве, не занимаясь им напрямую. Тем более что эта тема станет менее рискованной. Идея тут «проста, как мир». Купить недвижимость на «стадии котлована» и уступить право требование до его окончания.

Тут, конечно, придется заняться этим вопросом намного серьезнее, чем нужно обычному покупателю, «мониторить» рынок, сравнивать цены, разобраться в тонкостях работы риелтора, но оно того стоит.

К слову, минус тут тот же, что и в предыдущем случае, разве что средства потребуются значительно меньше. Например, в районе Ботанический сад в Москве можно купить 1-комнатную квартиру на этапе котлована за наши 5 миллионов рублей. Готовое жилье уже стоит не менее 8 миллионов рублей в том же районе.

Внимание к мелочам

Если сайт застройщика беден, скуден и неудобен в поиске — значит у его держателей беда с маркетингом, а значит и с продажами. Если что-то плохо продается, продавец вынужден снижать цены. Смело торгуйтесь о снижении цен на квартиры в домах, которые давно построены, особенно в конце кварталов, полугодий и года — «план продаж горит». В такие моменты продавцы особенно щедры на скидку.

Впрочем, и прекрасно оформленный сайт скорее всего прячет низкие цены, предлагая к вниманию более высокие. Но потратив немного времени можно найти квартиры с такой же планировкой, но дешевле на том же сайте.

К слову, минусы квартиры, из-за которых продавец готов на скидку, вполне возможно, могут компенсироваться этой самой скидкой. К примеру, если скидка вызвана шумом от лифта, то часть полученной скидки можно потратить на звукоизоляцию.

Пользуйтесь конкуренцией

В конце кварталов, полугодий и года, определившись с районом покупки жилья, изучаем всех продавцов. Убираем все, что не нравится и смело идем к первому из них. Сообщаем, что именно мы хотим купить, получаем предложение и идем к следующему с этим предложением. Устраиваем эдакий аукцион. В итоге получаем наилучшее предложение, ведь продавцы точно будут знать, что у вас уже есть вариант и на них выбор может и не остановиться.

Купить недвижимость дешевле можно, и экономия, порой достигает 10 процентов. Здесь самое главное — не нужно бросаться сразу на предложения, которые выгодны только на первый взгляд — чем больше погружаться в нюансы, тем больше можно сэкономить.

Выбор редакции

Лучше вы к нам

Семьдесят пять лет назад оборвалась жизнь генерала Карбышева

Жизнь и смерть по приказу

Тысячи приказов приближали великую Победу — жестоких и человечных, суровых и трогательных

На пороге перемен

Чего ждать в новом десятилетии от космодрома Восточный