Деньги на расчетном счете

Как вести бухгалтерский учёт средств на расчётном счете

Основные денежные средства предприятия хранят, как правило, на расчетных счетах в банках. Рассказываем про правила учета на расчетном счете.

Что отражают

В силу Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94н), для учета денежных средств на расчетном счете применяют счет 51. Он так и называется – «Расчетные счета».

Так, бухгалтерский счет расчетный счет служит для обобщения информации о наличии и движении денежных средств в российской валюте на расчетных счетах организации, открытых в кредитных организациях. В этом суть синтетического учета на расчетном счете.

Порядок учета операций по расчетному счету

Согласно правилам, в дебете расчетного счета показывают поступление денежных средств на расчетные счета предприятия, а по кредиту расчетного счета – их списание с р/с.

Таким образом, бухгалтерский учет средств на расчетном счете носит активный характер, поскольку увеличение идёт по дебету.

Учтите, что учет денежных средств на расчетных счетах организации отражают в бухгалтерском учете на основании:

1. Выписок кредитной организации по расчетному счету.

2. Приложенных к ним денежно-расчетных документов.

Что касается аналитического учета расчетного счета, то его ведут по каждому расчетному счету отдельно.

Счета для проводок по расчетному счету

На практике с денежными средствами на расчетном счете проводки могут быть со следующими счетами:

По дебету

По кредиту

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

86 Целевое финансирование

91 Прочие доходы и расходы

98 Доходы будущих периодов

99 Прибыли и убытки

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

57 Переводы в пути

58 Финансовые вложения

60 Расчеты с поставщиками и подрядчиками

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и займам

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

69 Расчеты по социальному страхованию и обеспечению

70 Расчеты с персоналом по оплате труда

71 Расчеты с подотчетными лицами

73 Расчеты с персоналом по прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными дебиторами и кредиторами

79 Внутрихозяйственные расчеты

80 Уставный капитал

81 Собственные акции (доли)

84 Нераспределенная прибыль (непокрытый убыток)

96 Резервы предстоящих расходов

99 Прибыли и убытки

Примеры проводок

По сути, бухгалтерский учет денежных средств на расчетных счетах ограничивается ц типами операций – приходом и снятием денег с р/с.

Учет денежных средств на расчетном счете

Понятие «Расчетный счет» и его назначение

В практической деятельности каждый хозяйствующий субъект сталкивается с необходимостью осуществлять расчеты в безналичной форме. Расчеты предприятия с поставщиками за приобретенные материалы (услуги); с покупателями за реализуемую продукцию; с кредитными учреждениями по займам; расчеты по обязательным платежам в бюджет, платежи во внебюджетные фонды и другие чаще всего осуществляются через расчетный счет.

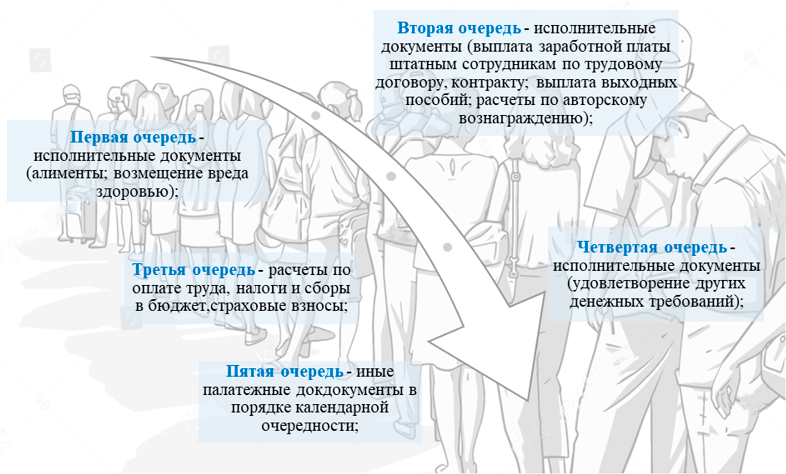

Расчетный счет является основным счетом организации, через который осуществляются денежные операции. При этом организация самостоятельно определяет необходимое количество расчетных счетов. Каждому открытому счету присваивается 20-тизначный номер, с указанием этого в уставе предприятия. В дальнейшем данный номер указывается во всех документах связанных с движением денежных средств по расчетному счету. Банковское расчетно-кассовое обслуживание осуществляется на основании заключенного договора между организацией и банком. Операции по расчетному счету осуществляются в хронологическом порядке по соответствующему распоряжению владельца счета (организации), а также без распоряжения владельца в случаях, определённых законодательством. При образовании недостатка денежных средств списание со счета осуществляется в следующем порядке:

Соблюдение данной очереди регламентируется ст. 855 Гражданского кодекса РФ.

Расчетный счет открывается в кредитных учреждениях (банках), которые предприятия выбирает для себя самостоятельно.

Управляющий банком на Заявление об открытии счета ставит «разрешительную» подпись и хозяйствующему субъекту, открывающему счет, присваивается номер расчетного счета, состоящий из 20 знаков. Через расчетный счет осуществляются все безналичные расчеты предприятия (только с помощью документов).

С 1 мая 2014 года организации и ИП, являющиеся плательщиками страховых взносов, освобождены от обязанности сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения внесены Федеральным законом от 02.04.2014г. № 59-ФЗ.

Со 2 мая 2014 года отменена обязанность организаций и ИП сообщать в налоговую инспекцию сведений об открытии и закрытии счетов, согласно Федерального закона от 02.04.2014г. № 52-ФЗ.

Порядок открытия расчетного счета

Для открытия расчетного счета в банке юридическое лицо обязано предоставить следующие документы в банк:

- Заявление на открытие счета в рублях, подписанное руководителем и главным бухгалтером организации;

- Договор банковского счета (два экземпляра) в рублях, подписанный на каждом листе;

- Свидетельство о государственной регистрации юридического лица;

- Копия выписки из единого государственного реестра юридических лиц заверенная нотариально или органом, выдавшим документ с датой выдачи не превышающей 1-го месяца до подачи документов;

- Копия надлежащим образом утвержденного устава (положения) с изменениями и дополнениями заверенная нотариально или органом, зарегистрировавшим документ;

- Копия учредительного договора, заверенная нотариально или вышестоящим органом;

- Протокол собрания учредителей;

- Копия трудового договора с руководителем организации;

- Копия приказа о вступлении в должность руководителя и назначением главного бухгалтера, заверенные оттиском печати и подписью руководителя организации;

- Карточка с образцами подписей и отписка печати руководителя предприятия и главного бухгалтера, заверенная нотариально;

- Ксерокопия паспортов лиц заявленных в карточке образцов подписей;

- Оригинал свидетельства о постановке на учет в налоговом органе и его нотариально заверенная копия;

- Копия информационного письма из территориального органа государственной статистики с присвоенными кодами и подтверждающего постановку на учет в государственный территориальный статистический орган, заверенная оттиском печати и подписями должностных лиц организации (не обязательно);

- Копии лицензии на виды деятельности, осуществлении которых требует наличие лицензий.

Синтетический и аналитический учет операций по расчетному счету

В плане счетов информация о движении денежных средств на расчетных счетах в банке учитывается на активном счете 51 «Расчетные счета». По дебету счета отражается поступление денежных средств на расчетный счет, по кредиту их списание. Сальдо по счету может быть только дебетовым, либо нулевым.

Аналитический учет движения денежных средств ведется в «Выписках банка». Банк составляет и предоставляет выписки организации согласно документооборота банка. Выписка составляется с позиции банка, при этом она предоставляется с приложением всех первичных документов. Периодичность предоставления выписок определяется оборотом движения денежных средств на расчетном счете, но как правило ежедневно.

Как вносить деньги на Р/С

Чтобы не попасть под налог за внесение наличных на расчетный счет, нужно правильно классифицировать платеж. Просто положить деньги нельзя, т.к. счет открывается для получения прибыли и любые поступления рассматриваются как доход. Для предпринимателей и организаций правила пополнения имеют некоторые отличия.

Особенности пополнения счета

Перевод денежных средств сопровождается бухгалтерской отчетностью. Для организаций требования жестче. Если ошибиться при проведении платежа, контролирующие органы могут предъявить претензию. Чтобы этого не произошло, пополнение собственными средствами сопровождают документацией и сохраняют отчетность.

Для ИП

Предприниматели могут пополнить р/с несколькими способами. В графе «Назначение платежа» указывают, что пополнение происходит за счет личных средств. Взнос через cash-карту нежелателен, т. к. идентифицировать платеж будет сложно. Такие поступления облагаются налогом как доход от коммерческой деятельности.

К основным вариантам пополнения причисляют:

- банковской карты – закон не запрещает ИП переводить деньги между своими счетами. Операцию можно выполнить через интернет в режиме онлайн;

- через кассу – наличные передают оператору банка. Если внесение осуществляется через сторонний банк, удерживается комиссия. «Родной» банк также может взять процент от суммы, но с меньшей ставкой;

- через банкомат – оплата производится наличными или по карте;

- с помощью платежных систем – любые варианты безналичного перевода доступны предпринимателям. Если банк сотрудничает с салонами связи или кредитными организациями, они проведут зачисление на собственный счет заявителя.

Условия внесения денег определяются банковским тарифом. Большинство эмитентов предлагает бесплатное пополнение счета. Для стартовых тарифов с обслуживание в 0 р. не исключены комиссии на внесение средств.

Для ООО

Для внесения наличных на расчетный счет ООО требуются основания. Все операции отражаются в бухгалтерии. Юридическое лицо может внести наличные в следующих случаях:

- матпомощь – деньги поступают по договору дарения или соглашения об оказании финансовой помощи;

- оплата услуг или товаров – учредитель, как и клиент организации, может внести деньги за пользование услугами или приобретение товаров;

- вклад в имущество организации – осуществляется по Уставу и прописывается для каждого учредителя;

- по договору займа – личные средства учредителя поступают через кассу либо безналичным путем, используются для нужд организации и возвращаются заимодавцу;

- увеличение суммы уставного капитала – подразумевает редакцию действующего Устава, сопровождается юридическими сложностями и требует уплаты госпошлины.

Если правильно не отобразить внесение наличных на расчетный счет, налоговая воспримет поступления как выручку. Учредитель должен подать банку поручение и провести платеж. Банк зачисляет деньги и уведомляет о проведении операции. В бухгалтерии поступления отображаются в соответствии с их назначением.

Расчетный счет

Расчетный счет представляет собой счет, который открывается банком для юридического лица. Может использоваться для:

- Как закрыть расчетный счет

- Как перевести деньги на расчетный счет

- Документы для открытия расчетного счета

- Нужен ли расчетный счет?

- Открытие расчетного счета

- Списание с расчетного счета

- хранения денежных средств;

- проведения расчетных операций по требованию юрлица, владельца счета.

Одновременно с расчетным счетом нередко открываются также расчетные субсчета, которые от первого отличаются невозможностью проведения расчетных операций по требованию владельца счета. Субсчета открываются для несамостоятельных хозяйственных объектов и служат только для зачисления финансовых поступлений и перечисления их в дальнейшем на расчетный счет.

При открытии расчетного счета необходимо оповестить налоговую инспекцию.

Как закрыть расчетный счет

Для закрытия расчетного счета вам потребуется собрать определенные документы:

- паспорт, который удостоверит вашу личность;

- чековую книжку;

- договор на открытие расчетного счета;

- печать.

Собрав необходимые документы, отправляйтесь в банк, в котором счет был открыт. В банке вам выдадут бланк и образец заявления о закрытии счета.

Уточните остаток средств на счете и с помощью платежного поручения или чека переведите или получите их. В заявлении помимо данных о договоре, о расчетном счете, нужно будет также указать причину закрытия.

Отдав сотруднику банка заявление на закрытие счета, чековую книжку и получив при необходимости остаток денег на руки, можете считать, что счет закрыли.

Как перевести деньги на расчетный счет

Один из наиболее простых и привычных способов перевести деньги на расчетный счет — обращение в банк. При визите в банк будьте готовы предоставить нужные сведения, на основании которых деньги спишутся с вашего счета и будут переведены получателю. Речь идет о номере счета и банковских реквизитах получателя платежа.

Учтите, что перевод возможен только в том случае, если остаток на вашем счете не меньше суммы перевода и банковской комиссии.

Можно воспользоваться помощью Интернета, отправив перевод на сайте обслуживающего вас банка.

Документы для открытия расчетного счета

Для того чтобы открыть расчетный счет, необходимо предоставить в банк следующие документы:

- копию свидетельства о государственной регистрации, заверенную нотариально или регистрирующим органом;

- копии учредительных документов, заверенных нотариально;

- копию свидетельства о постановке на налоговый учет;

- копии разрешений на право осуществления лицензированной деятельности (при необходимости);

- карточку, заверенную банком или нотариусом;

- выписку из ЕГРЮЛ.

Выше представлен далеко не полный список документов — информацию о том, какие еще документы нужно предоставить для открытия счета, можно уточнить в банке, где вы собираетесь открывать расчетный счет.

Нужен ли расчетный счет?

Действующее российское законодательство обязывает юридические лица открывать расчетные счета, поэтому в случае с такими формами бизнеса, как ООО, ОАО и так далее, открытие счета необходимо.

Что касается ИП, то открытие расчетного счета в этом случае является правом, а не обязанностью предпринимателя. Однако, в соответствии с тем же законодательством, при осуществлении безналичных платежей должны использоваться расчетные счета, так как текущие счета физ лиц не предназначены для проведения бизнес-платежей. Соответственно, если деятельность ИП подразумевает безналичные расчеты, расчетный счет необходим.

Открытие расчетного счета

Любое предприятие при организации и ведении бизнеса должно иметь расчетный счет, позволяющий обеспечить максимально комфортные условия для проведения взаиморасчетов с партнерами, клиентами. Для открытия счета необходимо выбрать банк, уточнить у него требования к пакету документов, которые нужно предоставить для открытия расчетного счета.

При выборе банка обращайте внимание на стоимость открытия счета, на разовые и ежемесячные комиссионные сборы за обслуживание, ведение расчетного счета. После заключения договора на обслуживание, нужно уведомить об открытии счета налоговые органы — в течение семи рабочих дней со дня, следующего за днем открытия счета.

Списание с расчетного счета

При недостатке средств на счете могут появиться проблемы с оплатой счетов, при избытке средств неизбежно возникнут вопросы о том, в какой последовательности нужно оплачивать поступающие платежи. Поэтому на расчетном счете необходимо поддерживать определенный остаток средств, списывая «излишки».

Основной счет, который отражает списание денежных средств, — счет 51 «Расчетные счета» из бухгалтерского плана. Списания проводятся на основании требуемых первичных документов и выписки, предоставленной из банка.

Проведение безналичных расчетов может осуществляться в форме платежного поручения, требования, инкассового поручения. В любом случае платежные документы заполняются в соответствии с требованиями законодательства РФ.