Функции денежной единицы таблица

РЕПЕТИТОР ОЦЕНЩИКА

Специализированный сайт для студентов-оценщиков

Формулы сложных процентов

Формула сложных процентов — 1 функция

Формула сложных процентов — 1 функция

Будущая стоимость денежной единицы ( FV) – накопленная сумма денежной единицы. Накопленная сумма денежной единицы показывает, какую сумму будет составлять денежная единица, вложенная сегодня, через определенный период времени при определенной ставке дисконта (доходности).

Начисление процентов 1 раз в год: FV = PV * [(1+ i ) n ] или FV = PV * кол.1

Начисление процентов чаще, чем один раз в год: FV = PV * [(1+ i / k ) nk ]

Формула сложных процентов — 2 функция

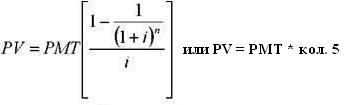

Текущая стоимость денежной единицы ( P V) или текущая стоимость реверсии (перепродажи) показывает, какую сумму нужно иметь сегодня, чтобы через определенный период времени при определенной ставке дисконта (доходности) получить сумму, равную денежной единице, то есть какой сумме сегодня эквивалентна денежная единица, которую мы рассчитываем получить в будущем через определенный период времени.

Начисление процентов 1 раз в год: PV = FV * [1/(1+ i ) n ] или PV = FV * кол.4

Начисление процентов чаще, чем один раз в год: PV = FV * [1/(1+ i / k ) nk ]

Формула сложных процентов — 3 функция

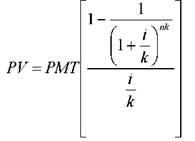

Текущая стоимость аннуитета показывает, какой сумме денежных средств сегодня эквивалентна серия равномерных платежей в будущем, равных одной денежной единице, за определенное количество периодов при определенной ставке дисконта.

Начисление процентов 1 раз в год:

Начисление процентов чаще, чем один раз в год:

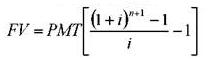

Накопление денежной единицы за период FV — будущая стоимость серии равновеликих периодических платежей (поступлений). Фактор накопления единицы за период показывает, какой будет стоимость серии равных сумм, депонированных в конце каждого периодического интервала по истечении установленного срока.

Обычный аннуитет:

Авансовый аннуитет:

Формула сложных процентов — 5 функция

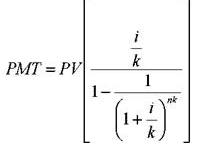

Взнос на амортизацию денежной единицы — это величина регулярного периодического платежа в счет погашения кредита, выданного на определенный период при процентной заданной ставке. Это величина, обратная текущей стоимости аннуитета. Амортизация в данном случае – это погашение (возмещение, ликвидация) долга в течение определенного времени.

Начисление процентов чаще, чем один раз в год:

Формула сложных процентов — 6 функция

Фактор фонда возмещения — показывает аннуитетный платеж, который необходимо депонировать под заданный процент в конце каждого периода для того, чтобы через заданное число периодов получить искомую сумму.

Начисление процентов чаще, чем один раз в год:

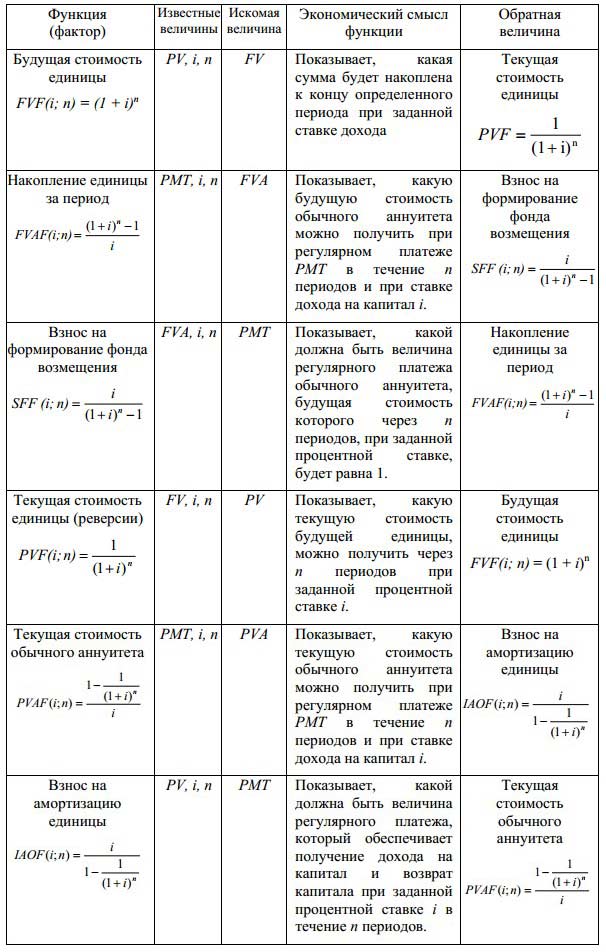

Математические основы оценочной деятельности. Шесть функций денежной единицы

Итак, для определения стоимости собственности, приносящей до ход, необходимо определить текущую стоимость денег, которые будут получены через какоето время в будущем.

Известно, а в условиях инфляции куда более очевидно, что деньги изменяют свою стоимость с течением времени. Основными операциями, позволяющими сопоставить разновременные деньги, являются операции накопления (наращивания) и дисконтирования.

Накопление – это процесс приведения текущей стоимости денег к их будущей стоимости, при условии, что вложенная сумма удерживается на счету в течение определенного времени, принося периодически нака пливаемый процент.

Дисконтирование – это процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

В оценке эти финансовые расчеты базируются на сложном процессе, когда каждое последующее начисление ставки процента осуществля ется как на основную сумму, так и на начисленные за предыдущие периоды невыплаченные проценты.

Всего рассматривают шесть функций денежной единицы, основанных на сложном проценте. Для упрощения расчетов разработаны таблицы шести функций для известных ставок дохода и периода накопления ( I и n ), кроме того, можно воспользоваться финансовым калькуля тором для расчета искомой величины.

1 функция: Будущая стоимость денежной единицы (накопленная сумма денежной единицы), ( fvf , i , n ).

Если начисления осуществляются чаще, чем один раз в год, то формула преобразуется в следующую:

k – частота накоплений в год.

Данная функция используется в том случае, когда известна текущая стоимость денег и необходимо определить будущую стоимость де нежной единицы при известной ставке доходов на конец определенного периода ( n ).

Для примерного определения срока удвоения капитала (в годах) необходимо 72 разделить на целочисленное значение годовой ставки до хода на капитал. Правило действует для ставок от 3 до 18%.

Типичным примером для будущей стоимости денежной единицы может служить задача.

Определить, какая сумма будет накоплена на счете к концу 3го

года, если сегодня положить на счет, приносящий 10% годовых, 10 000

FV=10000[(1+0,1) 3 ]=13310.

2 функция : Текущая стоимость единицы (текущая стоимость реверсии (перепродажи)), ( pvf , i , n ).

Текущая стоимость единицы является обратной относительно бу дущей стоимости.

Если начисление процентов осуществляется чаще, чем один раз в год, то

Примером задачи может служить следующая: Сколько нужно вложить сегодня, чтобы к концу 5го года получить на счете 8000, если годовая ставка дохода 10%.

3 функция : Текущая стоимость аннуитета ( pvaf , i , n ).

Аннуитет – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени.

Выделяют обычный и авансовый аннуитеты. Если платежи осуще ствляются в конце каждого периода, то аннуитет обычный, если в начале – авансовый.

Формула текущей стоимости обычного аннуитета:

PMT – равновеликие периодические платежи. Если частота начислений превышает 1 раз в год, то

Формула текущей стоимости авансового аннуитета:

Договор аренды дачи составлен на 1 год. Платежи осуществляются ежемесячно по 1000 рублей. Определить текущую стоимость аренд ных платежей при 12% ставке дисконтирования, если а) платежи осуществляются в конце месяца; б) платежи осуществляются в начале каждого месяца.

4 функция : Накопление денежной единицы за период ( fvfa , i , n ).

В результате использования данной функции определяется буду щая стоимость серии равновеликих периодических платежей (поступле ний).

Платежи также могут осуществляться в начале и в конце периода.

Формула обычного аннуитета:

Определить сумму, которая будет накоплена на счете, приносящем 12% годовых, к концу 5го года, если ежегодно откладывать на счет 10 000 рублей а) в конце каждого года; б) в начале каждого года.

5 функция : Взнос на амортизацию денежной единицы ( iaof , i , n ) Функция является обратной величиной текущей стоимости обыч ного аннуитета. Взнос на амортизацию денежной единицы используется для определения величины аннуитетного платежа в счет погашения кредита, выданного на определенный период при заданной ставке по креди ту.

Амортизация – это процесс, определяемый данной функцией, включает проценты по кредиту и оплату основной суммы долга.

При платежах, осуществляемых чаще, чем 1 раз в год используется следующая формула:

Примером может служить следующая задача: Определить, каким должны быть платежи, чтобы к концу 7го года погасить кредит в 100 000 рублей, выданный под 15% годовых.

6 функция : Фактор фонда возмещения ( sff , i , n )

Данная функция обратна функции накопления единицы за период. Фактор фонда возмещения показывает аннуитетный платеж, который необходимо депонировать под заданный процент в конце каждого пе риода для того, чтобы через заданное число периодов получить искомую сумму.

Для определения величины платежа используется формула:

При платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

Примером может служить задача.

Определить, какими должны быть платежи, чтобы к концу 5го го да иметь на счете, приносящем 12% годовых, 100 000 рублей. Платежи осуществляются в конце каждого года.

Аннуитетный платеж, определяемый данной функцией, включает выплату основной суммы без выплат процента.

Шесть функций денежной единицы

Для определения стоимости инвестиционного проекта или собственности необходимо определить текущую стоимость денег, которые будут получены через некоторое время в будущем. В условиях инфляции деньги изменяют свою стоимость с течением времени. Основными операциями, позволяющими сопоставить разновременные деньги являются операции накопления (наращивания) и дисконтирования.

Накопление – это процесс приведения текущей стоимости денег к их будущей стоимости при условии, что вложенная сумма будет находиться на счету в течение определенного времени, принося периодически накапливаемый процент.

Дисконтирование – процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

1 функция. Определим будущую стоимость денежной единицы (накопленная сумма денежных единиц)

FV — будущая стоимость денежной единицы,

PV – текущая стоимость денежной единицы,

i – ставка дохода,

n – число периодов накопления в годах.

Задача. Определить какая сумма будет накоплена на счете к концу 3 года, если сегодня положить на счет под 10 % годовых 10 тыс. руб.

2 функция. Текущая стоимость денежной единицы (текущая стоимость реверсии перепродажи)

Задача. Сколько нужно вложить сегодня в инвестиционный проект, чтобы к концу 5 года получить 8 тыс.руб. Ставка дохода 10%.

3 функция. Определение текущей стоимости аннуитета.

Аннуитет – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени.

Выделяют обычный и авансовый аннуитет. Если платежи осуществляют в конце каждого периода, то аннуитет обычный; если вначале – авансовый.

Формула текущей стоимости обычного аннуитета:

PMT – равновеликие периодические платежи.

Задача. Договор аренды дачи составлен на 1 год. Платежи осуществляются ежемесячно по 1 тыс.руб. Определить текущую стоимость арендных платежей при 12% ставке дисконтирования. n = 12 (число периодов – месяцев).

4 функция. Накопление денежной единицы за период. В результате использования данной функции определяется будущая стоимость серии равновеликих периодических платежей или поступлений.

Задача. Определить сумму, которая будет накоплена на счете, приносящем 12% годовых, к концу 5 года, если ежегодно откладывать на счет 10 тыс.руб.

5 функция. Взнос на амортизацию денежной единицы.

Данная функция является обратной величиной текущей стоимости обычного аннуитета.

Амортизация – это процесс, определяемый данной функцией, и включает проценты по кредиту и оплату основной суммы долга.

Задача. Определить, какими должны быть ежегодные платежи, чтобы к концу 7 года погасить кредит 100 000 руб., выданный под 15% годовых.

Аннуитет может быть как поступлением (входящим денежным потоком), так и платежом (исходящим денежным потоком), по отношению к инвестору. Поэтому данная функция может быть использована в случае расчета величины равновеликого взноса на погашение кредита при известном числе взносов и заданной процентной ставке. Такой кредит называется самоамортизирующийся кредит.

6 функция. Рассматривает фактор фонда размещения и является обратной функции накопления единицы за период.

Для определения величины платежа используется следующая формула:

Задача. Определить, какими должны быть платежи, чтобы к концу 5 года иметь на счете при ставке 12% годовых 100 000 руб.

studopedia.org — Студопедия.Орг — 2014-2020 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.002 с) .

Функции денежной единицы таблица

Стандартные функции сложного процента

Применение стандартных функций сложного процента даёт возможность рассчитать величину любого из элементов, характеризующих распределенные во времени денежные потоки — стоимость, платеж, время, ставку, — при условии, что другие элементы известны.

Как правило, речь идет о 6 функциях сложного процента:

- накопленная сумма единицы(её будущая стоимость),

- накопление единицы за период,

- взнос в формирование фонда возмещения,

- реверсия (текущая стоимость единицы),

- текущая стоимость обычного аннуитета,

- взнос на амортизацию единицы

Поскольку эти функции применяют весьма широко и часто, разработаны стандартные таблицы, которые включают заранее рассчитанные факторы сложного процента. В данном контексте фактором называется одно из двух или более чисел, которые, будучи перемноженными, дают заданный результат. Все эти факторы созданы с применением базовой формулы (1 + i)n, дающей описание накопленной суммы единицы, и по сути, представляют собой производные от этого фактора.

Будущая стоимость единицы.

Будущая стоимость единицы – функция, которая определяет ее накопленную сумму спустя n периодов, если ставка дохода на капитал равна i. Функция подразумевает, что доход на капитал, полученный за период, вместе с первоначальным капиталом формирует базу, с которой будет определяться доход на капитал в следующий период.

Её рассчитывают по формуле:

где FV — будущая стоимость;

PV — текущая стоимость;

i — ставка дохода;

n — срок накопления (число периодов);

FVF(i;n) = (1 + i)n — фактор будущей стоимости единицы (накопленной суммы).

С помощью этой функции можно вычислить будущее значение денежной суммы, опираясь на ее текущее значение, размер ставки дохода на капитал и длительность срок накопления.

В текущий момент стоимость земельного участка составляет 1000 долл., при уровне доходности 14%. Предполагается, что он будет продан через два года. При этом ни его характеристики, ни рыночные условия не изменятся. В данном случае будущая стоимость земельного участка станет равной 1300 долл.:

или, что одно и то же

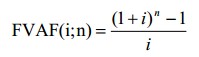

Накопление единицы за период.

Накопление за период – функция, которая определяет будущую стоимость обычного аннуитета (то есть серии равновеликих периодических платежей и поступлений PMT) на протяжении n периодов при размере ставки дохода на капитал i.

Обычный аннуитет – это серия равновеликих периодических платежей и поступлений, причём первый из них производится в конце следующего, после текущего, периода. Если платежи производятся авансом, (в начале каждого периода), речь идёт об авансовом аннуитете.

Будущую стоимость обычного аннуитета рассчитывают по формуле:

где FVA — будущая стоимость обычного аннуитета

PMT – величина одного из серии равновеликих периодических платежей или поступлений

i — ставка дохода;

n — число периодов;

— фактор будущей стоимости обычного аннуитета.

Нужно рассчитать будущую стоимость земельного участка, приобретенного при условии отсрочки платежа на полгода и компенсации 12% годовых. Платежи вносятся в конце каждого месяца — равными суммами по 1000 долл. В таком случае будущая стоимость земельного участка окажется равной 6152 долл.:

или, что то же самое

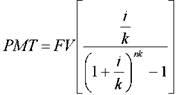

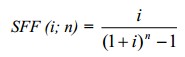

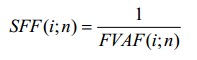

Взнос на формирование фонда возмещения.

Взносы на формирование фонда возмещения — функция, которой определяется величина платежей для обычного аннуитета, чья будущая стоимость через n периодов, при величине ставки i, равна 1.

Иначе говоря, с помощью функции взноса на формирование фонда возмещения можно определить размер равновеликого периодического платежа (регулярного дохода), нужного для накопления до конца установленного периода определенной суммы, с учетом накопленных процентов, при некоторой ставке дохода.

Расчет величины равновеликого периодического платежа осуществляется по формуле:

где PMT – величина равновеликого периодического платежа;

FV — будущая стоимость обычного аннуитета

i — ставка дохода;

n — число периодов;

— фактор фонда возмещения

SFF (i;n) (фактор фонда возмещения) является обратной величиной фактора будущей стоимости обычного аннуитета:

Нужно рассчитать величину ежегодных накоплений с целью равноценной замены существующего здания, которое приносит доход в 14%, с условием, что к окончанию периода экономической жизни (8 лет) затраты на замену здания составят 10000 долл. В данном случае величина ежегодных отчислений составит 755,70 долл.:

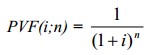

Текущая стоимость единицы (реверсии).

Текущая стоимость единицы (реверсии) – функция, которая определяет текущую стоимость будущей единицы, которую можно получить по истечении n периодов при заданной ставке дохода i. Данная функция позволяет осуществить оценку текущей стоимости дохода, который может быть получен от реализации объекта в конце периода при данной ставке дисконта.

Текущую стоимость единицы рассчитывают по формуле:

где PV — текущая стоимость;

FV — будущая стоимость;

i — ставка дохода (дисконта);

n — срок накопления (число периодов);

— фактор текущей стоимости единицы (реверсии).

В математическом смысле текущая стоимость единицы – это обратная величина функции ее будущей стоимости.

Требуется вычислить текущую стоимость земельного участка, который в конце года будет продан по цене 1000 долл. При ставке дисконта 10% в год текущая стоимость участка будет равной 909,09 долл.

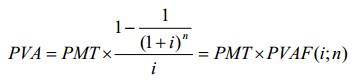

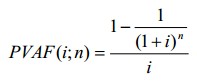

Текущая стоимость обычного аннуитета.

Текущая стоимость обычного аннуитета – функция, которая определяет текущую стоимость серии будущих равновеликих периодических платежей (поступлений) PMT на протяжении n периодов при ставке дисконта i. Вычисление осуществляют по формуле:

где PVA — текущая стоимость обычного аннуитета

PMT — величина одного из серии равновеликих периодических платежей (поступлений)

i — ставка дохода (дисконта);

n — число периодов

— фактор текущей стоимости обычного аннуитета.

Текущая стоимость обычного аннуитета может быть определена как сумма текущих стоимостей всех платежей:

Нужно определить текущую стоимость платежей по аренде, при условии, что земельный участок был сдан на три года, за ежегодную арендную плату 100 долл. Ставка дисконта равна 12%. Тогда текущая стоимость платежей составит 240,18 долл.:

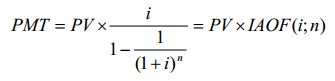

Взнос на амортизацию единицы.

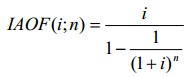

Взнос на амортизацию единицы – функция, при помощи которой определяют величину регулярного платежа (поступления), обеспечивающего доход на капитал и его возврат при ставке дисконта i за n периодов. Взнос на амортизацию единицы можно рассчитать по формуле:

где PMT — величина платежа для обычного аннуитета;

PV — текущая стоимость единицы,

i — ставка дисконта (дохода);

n — срок накопления (число периодов);

— фактор взноса на амортизацию единицы.

Эта функция, равно как и функция взноса на формирование фонда возмещения, даёт возможность определения платежа РМТ. Но в отличие от функции взноса на формирование фонда возмещения, связанной с платежом с целью накопления заданной суммы FV, функция взноса на амортизацию единицы имеет отношение к платежу, позволяющему вернуть заданную на текущий момент сумму PV. При этом платеж включает две составляющие: первая обеспечивает доход по заданной ставке i, вторая обеспечивает возврат капитала по норме возврата SFF(i; n) за n периодов.

Функция взноса на амортизацию единицы используется при определении регулярных равновеликих (аннуитетных) платежей в счет погашения кредита, если он выдан на некоторый период по заданной ставке по кредиту. При этом каждый платеж включает в себя и выплаты основной суммы долга, и начисленных процентов. Сами платежи при этом равновеликие, и от платежа к платежу соотношение доходной и возвратной составляющих меняется (уменьшается часть, с которой идёт выплата процентов, и увеличивается та часть, которая идёт на возврат принципала, то есть основной суммы кредита. То есть процент начисляется на невыплаченную сумму принципала и процентная ставка по кредиту, по мере его погашения, начисляется на меньшую сумму. Функция взноса на амортизацию единицы при этом обратна функции текущей стоимости обычного аннуитета.

Нужно рассчитать величину ежегодного дохода, который приходится на здание, которое будет эксплуатироваться в течение 5 лет, если его текущая стоимость равна 10000 долл., а ставка дисконта — 15%. При таких условиях размер ежегодного дохода составляет 2983,16 долл.:

или, что одно и то же

Используя взаимосвязь факторов шести функций сложного процента, можно предложить представить логику их построения и экономический смысл в табличной форме.

Взаимосвязь и экономический смысл стандартных функций сложного процента

Резюме

В оценке недвижимости важную роль играет теория стоимости денег во времени. С ее помощью объясняется такой значимый для оценки процесс, как дисконтирование, отражающий взаимосвязь между понятиями текущая стоимость, будущая стоимость, регулярный доход, время, ставка дохода.

Данная взаимосвязь реализуется на основе использования 6 функций сложного процента, позволяющих определить искомую величину на основе умножения известной величины на соответствующий фактор, значение которого может быть вычислено или взято из таблиц 6 функций сложного процента. Это существенно облегчает выполняемые при оценке многочисленные расчеты.