Это денежное выражение стоимости товара

Что такое цена и стоимость. В чём разница между ними?

Цена и стоимость – неразрывно связанные между собой термины, которые являются фундаментальными экономическими категориями (понятия и термины, с помощью которых описываются экономические отношения, явления и процессы). Мы, обычные потребители, и не задумываемся над тем, что эти понятия отличаются друг от друга. Для нас вопросы: «Сколько стоит?» и «Какова цена?» несут одинаковую смысловую нагрузку, а искать разницу между ними – удел экономистов и философов. Но раз уж вы заинтересовались этой темой, то почему бы её не раскрыть чуть глубже? Попробуем разложить по полочкам, что такое цена, и какое понятие стоимости, в чем разница между ними, и есть ли она вообще? Будем разбираться в этом непростом, больше философском, чем практическом, вопросе.

Что такое стоимость?

Еще когда не было денег, а существовали между людьми товарные отношения (бартер), то как то надо было оценить способность одного товара обмениваться с другим, чтобы обмен прошёл выгодно для той и другой стороны. Эту способность или величину соотношений (пропорцию) при ДОБРОВОЛЬНОМ обмене товаров между их собственниками и стали называть в экономической теории стоимостью, как некую основу количественных соотношений. Давным-давно такого понятия и не существовало, а способность товара меняться оценивали интуитивно или, как сегодня модно говорить, её устанавливала невидимая рука рынка (базара) – отношение спроса и предложения.

Вещи можно обменивать на другие, не всегда аналогичные по потребительским качествам. В этом случае стоимость выступает как некая категория обмена, т.е. ее величина устанавливается в зависимости от способности вещей обмениваться на другие. Принципом формирования такой стоимости является рыночная оценка предмета, о чем и говорит статья 3 «Понятие оценочной деятельности» федерального закона от 29.07.1998 №135-ФЗ “Об оценочной деятельности в Российской Федерации”. Ссылка для тех, кто желает углубиться в закон.

Стоимость близка к понятию себестоимости товара (услуги), которая, грубо говоря, включает в себя все затраты производителя на:

- сырье и материалы;

- потребляемые энергоресурсы;

- оплату рабочей силы;

- производство и реализацию продукции (в том числе коммерческая составляющая) и т.п.

Но себестоимость – это лишь составляющая стоимости.

Как говорят в бухгалтерской среде, стоимость – это выраженная в деньгах величина затрат на приобретение или изготовление конкретного товара. Когда вы приобретаете товар, вы же его покупаете не по себестоимости, а как же интерес продавца? Продавец закладывает в стоимость товара прибыль, но и сам тратит силы, время и средства на продажу этого товара. Следовательно, стоимость упрощенно можно охарактеризовать, как сумму себестоимости товара и выручки продавца. Выручка, в свою очередь, состоит из прибыли, ради чего и работает любой продавец и производитель, и затрат (расходов) на реализацию товара.

Для самого же производителя, стоимость можно упрощенно представить в виде суммы себестоимости и прибыли.

Любопытно, что если продавец (например, оптовый) собрался продавать товар дальше (в розницу), то для него стоимость купленного товара и все затраты на его приобретение (доставка, работа грузчиков и т.д.) будет являться его себестоимостью. Продавец делает наценку, и товар пошёл по очередной цепочке «купи-продай», которая может включать в себя множество посредников, соответственно, стоимость товара для конечного покупателя увеличивается. И когда мы спрашиваем, сколько стоит товар, то попадаем прямо в точку!

Вернёмся к началу статьи и продолжим наши рассуждения. Классические экономисты называют способность товара к обмену меновой стоимостью, но некоторые экономические школы выделяют и потребительскую стоимость, т.е. полезность (ценность, редкость) или способность вещи удовлетворять потребность какого-либо человека без учета затрат на ее производство.

Например, серьги, доставшиеся от прабабушки, будут бесценны для ее правнуков, в то время как другие люди будут оценивать их исходя из стоимости материала изготовления и количества выпущенных экземпляров. Чем большей редкостью обладает предмет, тем выше будет его потребительская стоимость. Как видите, под стоимостью можно понимать не только затраты на изготовление вещи. В реальности на стоимость влияет много совокупных факторов: рыночная конъюнктура (тот же курс валют), политический режим, время года, время жизни и срок эксплуатации товара и т.д.

Стоимость – величина постоянная лишь на коротких временных промежутках. Она может значительно поменяться на больших отрезках времени (подорожала плата за энергоресурсы, выросла зарплата персонала, увеличилась инфляция и проч.).

Поскольку в нашем мире превалируют денежные отношения, то стоимость выражается в денежных единицах. Вот так мы плавно подходим к следующей фундаментальной экономической категории – цене.

Понятие цены

Цена товара – это количество денег, которое хочет получить продавец за свой товар. Это фактически коэффициент обмена определённого товара на деньги.

Переход от товарных отношений к денежным стал новым этапом развития экономических отношений (опять немного окунёмся в историю). Деньги, по сути, тот же товар, но обладающий наивысшей ликвидностью (способностью быть проданным), и служащий мерилом стоимости других товаров и услуг. Деньги стали эквивалентом стоимости товара.

Таким образом, цена – это денежное выражение стоимости (ценности, полезности и пр.) товара или услуги, или то количество денег в конкретной стране, за которое продавец хочет продать, а покупатель купить одну единицу товара.

Цена неразрывно связана со стоимостью – их нельзя отделить друг от друга. Иногда в интернете можно встретить определение цены, как суммы стоимости товара и прибыли, что в корне неверно. ЦЕНА = СТОИМОСТЬ, соответственно, цена не может быть больше или меньше стоимости товара, она отражает эту стоимость в денежном эквиваленте.

Цена помогает легче оперировать стоимостными характеристиками товара, так как любой товар или услугу можно представить количеством денег и работать уже с ними (расчёты, прогнозы и пр.). На ценообразование, как и на стоимость, влияет много факторов:

- Затраты на производство или доставку;

- Рыночный спрос;

- Конкуренция (честная и нечестная);

- Ценность товара (услуги);

- Государственное влияние.

Цена может быть розничной, оптовой и закупочной (закупка сельхозпродукции государством на внутреннем рынке), также существуют различные подходы к ценообразованию (о чём вы можете прочитать в соответствующей литературе).

С её помощью можно легко просчитать и проанализировать затраты и доходы, свести, так сказать, дебет с кредитом.

Например, она включает, помимо затрат на производство, все издержки продавца и торговую наценку. К издержкам можно отнести:

- арендную плату;

- уплату налогов и сборов;

- затраты на доставку товаров до места продажи и др.

Торговая наценка – это процент желаемой прибыли, т.е. та сумма денежных средств, которую желает заработать продавец после реализации единицы товара.

Цена – понятие непостоянное, она может оставаться постоянной лишь на коротких временных интервалах. Часто цена может меняться из-за величины торговой наценки. Наценка, в свою очередь, подвержена изменениям:

- в зависимости от модных тенденций (товар повышенного спроса всегда будет продаваться дороже);

- при закупке больших партий товара (оптовые покупатели пользуются дополнительными привилегиями и скидками, позволяющими приобрести товары по сниженной закупочной цене);

- в дни распродаж (по окончании сезона вещи распродаются с большими скидками, продавцу выгоднее продать дешевле, чем забивать склад морально устаревающими вещами).

В сделках между частными лицами цена предметов устанавливается каждой стороной на основании их потребительской стоимости. И продавец, и покупатель оценивают вещь исходя из личного понимания ее редкости, ценности и общедоступности.

Цена и стоимость. В чём разница?

Итак, цена является стоимостью единицы товара, выраженной в деньгах, это эквивалент его стоимости. С помощью цены мы может удобно оперировать стоимостью товара – она является важнейшим инструментом маркетинга.

Между ценой и стоимостью много общего, на их величину влияют похожие факторы. Так в чём же разница между ценой и стоимостью? Разница между ними заключается в количественных единицах, в которых они выражаются. Цена может измеряться только деньгами. В то время как стоимость порой представлена физическими единицами, конвертируемыми впоследствии в денежное значение.

Можно сказать, что стоимость является более фундаментальным понятием и важнейшей характеристикой товара, а с появлением денег (переходе на денежные отношения) появилась необходимость в денежном выражении стоимости товара, так и появилась цена. Но, по сути, особой разницы между ними нет, тем более, когда в нашем мире всё измеряется деньгами. Эти два понятия являются синонимами. Поэтому можете не задумываться над смыслом фразы: «Сколько стоит это пальто?» или «Какова его цена?» – вы в любом случае будете правы!

Цена — это денежное выражение стоимости товара и его полезности.

Тема 3. ФУНКЦИИ И РОЛЬ ДЕНЕГ

ДЕНЬГИ КАК МЕРА СТОИМОСТИ. МАСШТАБ ЦЕН, СЧЕТНЫЕ ДЕНЬГИ

ДЕНЬГИ КАК СРЕДСТВО ОБРАЩЕНИЯ

ДЕНЬГИ КАК СРЕДСТВО НАКОПЛЕНИЯ

ФУНКЦИЯ ДЕНЕГ КАК СРЕДСТВА ПЛАТЕЖА

ФУНКЦИЯ МИРОВЫХ ДЕНЕГ

ДЕНЬГИ КАК МЕРА СТОИМОСТИ. МАСШТАБ ЦЕН, СЧЕТНЫЕ ДЕНЬГИ

Подавляющее большинство экономистов признают за деньгами выполнение следующих функций:

■ меры стоимости (мера ценности, масштаб цен, счетные деньги);

■ средства накопления (сбережения, сохранения богатства, сохранения ценности).

В марксистской теории денег и основанной на ней традиционной трактовке функций денег в российской экономической науке в дополнение к указанным выделяются еще две функции:

Существует 2 подхода к выполнению деньгами функции меры стоимости.

1. Согласно первому подходу сами деньги имеют внутреннюю стоимость и поэтому представляют ценность, стоимость других товаров. Наиболее полно функция меры стоимости полноценных денег изложена в «Капитале» К. Маркса. С трудностями данная теория столкнулась, когда деньги перестали быть разменными на золото и утратили связь с ними, т.е. полноценные деньги были заменены на неполноценные.

2. Второй подход основан на том, что внутренней стоимости у денег нет, они выступают как некий общий знаменатель (так называемые счетные деньги), с помощью которого выражается соотношение цен различных товаров. Можно сказать, что современные деньги не измеряют, а соизмеряют стоимость отдельных товаров и услуг, позволяя тем самым сориентироваться для принятия рациональных решений.

Назначение денег в данной функции состоит также в том, что они используются в процессе ценообразования.

Цена — это денежное выражение стоимости товара и его полезности.

Теорию цены развивал А. Маршалл, сформулировав концепцию равновесия спроса и предложения, в которой он сумел соединить концепцию полезности и концепцию издержек.

Существует два условия обеспечивают возможность выполнения деньгами функции меры стоимости:

1) процесс ценообразования должен носить рыночный характер;

2)сами деньги должны быть достаточно устойчивыми.

1. — В командно-административной экономической системе цена устанавливается искусственно на базе себестоимости продукции и нормативов рентабельности. Она носит нормативный характер и обязательна для всех звеньев экономики.

— С 1992 года в условиях либерализации цен в России пропорции в ценах устанавливаются на основе складывающихся рыночных отношений. Цены стали больше соответствовать реальным затратам. Лидерами роста цен стали как раз субсидировавшиеся ранее товары и услуги: услуги транспорта, молочные продукты (стоимость поездки на метро возросла в 60 тыс. раз, цена молочных продуктов -примерно в 20 тыс. раз). Такой скачок цен свидетельствовал о том, что деньги в период либерализации цен стали лучше выполнять функцию меры стоимости.

2. Второе условие выполнения деньгами функции меры стоимости состоит в необходимости поддержания устойчивости денег. При инфляции измерение стоимости товаров и услуг в обесценившихся деньгах становится затруднительным. Комбинация умеренной, сбалансированной и ожидаемой инфляции не наносит особого вреда экономике, а галопирующая, несбалансированная и неожидаемая инфляция опасна, чревата большими издержками адаптационного плана. Так как невозможно рационально выбрать сферы приложения капитала, рассчитать и сравнить доходность вариантов инвестирования. Выполнение национальными деньгами функции меры стоимости затруднено. В этой ситуации хозяйствующие субъекты ведут себя рационально — устанавливают цены, например, в долларах (условных единицах — у.е.).

Счетные деньги — атрибут достаточно устойчивых товарных отношений, когда производство для рынка и обмен становятся регулярным и систематическим явлением, это позволило применять для установления цены товара счетные деньги без самого денежного материала. В случае изменения пропорций между ценами на различные товарные группы, или проведения денежных реформ, или изменений денежной системы, не имеющих характер денежной реформы (нуллификация, девальвация, ревальвация, деноминация), деньги продолжают выполнять функцию счетных денег.

Цена — это денежное выражение стоимости единицы товара, то есть это сумма денег, за которую покупатель готов купить продукцию, а производитель – продать.

Для любой коммерческой организации, любого предприятия цена является важным элементом рыночного механизма, а также концентрированным элементом рыночной конъюнктуры.

В условиях рыночной системы хозяйствования от цены зависят:

— конкурентоспособность предприятия и продукции;

— финансовая устойчивость предприятия.

Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование определенных текущих расходов (например, материальная помощь работникам, надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, дивиденды по акциям и т.д.), но и развитие предприятия.

Основой для определения предприятием цены продукции, как правило, является себестоимость. Себестоимость отражает текущие издержки предприятия по производству и реализации продукции. Схема формирования цены на основе себестоимости продукции представлена на рис.4.8.

Рис. 4.8. Формирование цены на основе себестоимости продукции

Таким образом, различают следующие виды цен:

— отпускная цена предприятия;

— оптовая рыночная цена;

Это виды цен, классифицируемые по характеру обслуживаемого оборота. В эту группу цен также можно отнести:

— закупочные цены, по которым производители сельскохозяйственной продукции реализуют ее для дальнейшей переработки;

— договорные цены на продукцию;

— розничные цены, по которым торговые организации реализуют продукцию;

— тарифы грузового и пассажирского транспорта;

— тарифы на платные услуги населению;

— цены, обслуживающие внешнеторговый оборот и т.д..

Действующие в рыночной экономике цены можно классифицировать и по другим признакам.

В зависимости от сферы регулирования различают:

— свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения;

— договорные контрактные цены, которые устанавливаются по соглашению сторон;

— цены, в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия;

— регулируемые цены – цены, устанавливаемые под контролем государства.

В Российской Федерации государственное регулирование ценообразования осуществляется на основании Указа Президента РФ от 28 февраля 1995 г. № 221 «О мерах по упорядочению государственного регулирования цен (тарифов)». Этим Указом определены перечни продукции и услуг, по которым осуществляется государственное регулирование цен.

В зависимостиот территории действияразличают:

— единые или поясные цены;

— региональные (зональные) цены.

Единые цены устанавливаются и регулируются федеральными органами исполнительной власти. Единые (поясные) регулируемые цены устанавливаются на следующие виды продукции и услуг:

— газ природный (кроме реализуемого населению и жилищно-строительным кооперативам);

— продукция ядерно-топливного цикла;

— электроэнергия и теплоэнергия, тарифы на которые регулируются Федеральной энергетической комиссией;

— продукция оборонного производства;

— драгоценные металлы и сплавы;

— перевозки грузов, пассажиров, погрузочно-разгрузочные работы на железнодорожном транспорте.

Региональные цены устанавливаются органами исполнительной власти регионов и учитывают природно-климатические, географические, социально-экономические условия и особенности отдельных территорий.

В зависимости от метода включения транспортных расходов в цену товаравыделяют:

— цену «франко – склад поставщик».

— цену « франко – станция отправления»;

— цену «франко – склад потребителя».

Система «франкирования» показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они соответственно включаются в цену товара.

Так, цена «франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. В цену «Франко-станция отправления» продавец включает расходы по доставке продукции на станцию отправления. Цена «франко-склад потребителя» означает, что все расходы по доставке продукции оплачивает поставщик.

По времени действия цены подразделяются на следующие:

— постоянные, действие которых не меняется в течение всего срока контракта;

— текущие, меняющиеся в рамках действия одного контракта;

— сезонные, действующие в пределах определенного периода времени;

— скользящие, устанавливаемые на изделия с длительным сроком изготовления.

Как экономическая категория цена выполняет ряд важнейших функций.

Учетная функцияцены отражает общественно необходимые затраты труда на выпуск и реализацию продукции. Таким образом, цена определяет, сколько затрачено труда, сырья, материалов, комплектующих на изготовление продукции. В конечном же счете, цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли.

Распределительная функцияцены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственными и другими ее секторами, регионами, социальными группами населения. Эта функция реализуется через налогообложение предприятия путем включения ряда налогов и обязательных платежей в себестоимость (например, налоги в дорожные фонды, отчисления в государственные внебюджетные фонды социального назначения – в пенсионный фонд, фонды социального и медицинского страхования и др.), а также путем налогообложения прибыли или путем включения в цену косвенных налогов (НДС и акцизов).

Функция сбалансирования спроса и предложениявыражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Остро реагируя на диспропорции в сфере производства и обращения, цена служит гибким инструментом для достижения их соответствия.

Функция цены как средства рационального размещения производствапроявляется в том, что с помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.

Стимулирующая функция ценыпроявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и ее спроса.

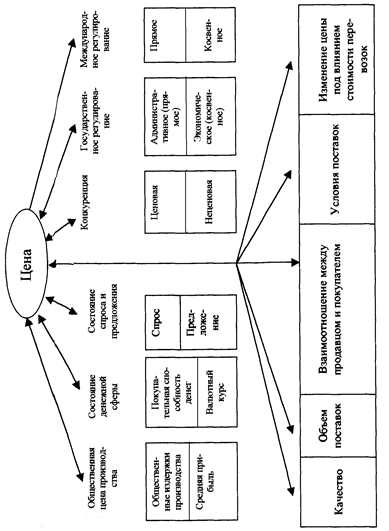

Факторы, влияющие на ценообразование

Для выработки эффективной ценовой политики фирмы необходим всесторонний анализ факторов, влияющих на ценообразование. Среди них:

— общественная цена производства;

— состояние денежной сферы;

— соотношение спроса и предложения;

Схема иерархической соподчиненности ценообразующих факторов отображена на рис.4.9.

Методы формирования цен

В условиях рынка обоснование цен основано на использовании всей совокупности ценовых методов, как затратных, так и параметрических. Затратные методы ценообразования используются преимущественно в процессе определения издержек производства и реализации продукции, а параметрические при определении экономических параметров товара.

Методы ценообразованиямогут быть представлены в виде схемы (рис. 4.10).

К затратным методам ценообразования относятся метод полных издержек, метод стандартных издержек, метод прямых издержек, метод прямых стандартных издержек.

Метод полных издержек — это способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу того или иного изделия. В основу цены положены реальные издержки производителя на единицу продукции, к которым добавляется необходимая предприятию прибыль.

Этот метод применим, как правило, на тех предприятиях, сбыт продукции которых практически гарантирован. Часто этот метод называют «издержки плюс прибыль».

При расчете цены по методу«издержки плюс прибыль» сначала рассчитывается полная себестоимость единицы продукции, затем добавляется прибыль в процентах от полной себестоимости единицы продукции:

где Сед – себестоимость единицы продукции; Ипер – переменные издержки на единицу продукции; Ипост – постоянные издержки за период; N – объем выпускаемой продукции за период; Н – желаемый доход от сбыта (надбавка).

Разновидностью данного метода может быть расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. Основой такого расчета является построение так называемого графика безубыточности. В этой системе ценообразования используется график, отражающий общие издержки и общую прибыль, предполагаемые при различных объемах сбыта. Переменные издержки суммируются с постоянными и формируют валовые издержки, которые растут вместе с объемом производства. Линия валового дохода от реализации товара берет начало в нулевой точке и растет с каждой проданной единицей продукции. Наклон этой линии отражает цену. Линия валовых издержек и валового дохода пересекаются в точке, называемой порогом безубыточности (рис.4.11). Порог безубыточности можно определить по следующей формуле:

где N т.без – объем выпускаемой продукции при достижении точки безубыточности; Ипост – постоянные издержки за период; Ипер – переменные издержки на единицу продукции; Цед.пр – цена единицы продукции.

Цена-денежное выражение стоимости товара.

Цена товара состоит из следующих элементов:

1. Себестоимость- это расходы предприятия на производство и реализацию товаров;

2. Прибыль — это часть дохода предприятия принадлежащая ему (стимулирование труда работников, покупка оборудования, сырья);

3. Акцизный сбор — это не прямой налог, входящий в цену высокоприбыльных товаров (товарные изделия, автомобили, спиртные напитки);

4. Налог на добавленную стоимость — это доход, установленный в ценах на большинство товаров (исключения: квартплата, детское питание, медикаменты);

5. Транспортные расходы — оплачивают двумя путями: за счет предприятия-изготовителя или за счет бытовых организаций;

6. Торговая наценка — является источником исчисления, затрат торгующих организаций и обеспечивает им нормальную рентабельность, (окупаемость).

11. Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

Балансовая прибыль (убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Прибыль — это разница между доходом и издержками. Доход — это то что в кассе и на счету в конце месяца.

12. Сущность прибыли как экономической категории проявляется в ее трех функциях:

1. Оценочная функция прибыли;

2. Распределительная функция прибыли;

3. Стимулирующая функция прибыли.

13. Рентабельность показывает насколько эффективно, используются определенные ресурсы объектом в производственном процессе, одновременно показывая, сколько получается чистой прибыли (в относительном выражении) при использовании одной единицы ресурсов.

Рентабельность продукции (товара, услуг). Показатель рассчитывается как соотношение чистой прибыли от реализации продукции к полной себестоимости его производства или продажи. Рентабельность производства. Более широкая группа показателей, используемая для анализа отдельных видов бизнеса или проектов инвесторами и владельцами. Инструмент характеризует общей эффективность и экономическую целесообразность ведения определенного вида бизнеса.

Рентабельность активов. Очень большая группа показателей рентабельности, основной целью которых показать эффективность использования активов, в том числе и финансовых активов на каждом этапе бизнес процесса.

14. Спрос — это желание и возможность потребителя купить продукт или услугу в определенном месте и в определенное время.

Предложение какого-либо товара или услуги — это готовность производителя продать определенное количество товара или услуги по определенной цене за определенный период времени.

Эластичность — степень реагирования одной переменной величины в ответ на изменение другой, связанной с первой величиной. Эластичность спроса позволяет измерить степень реакции покупателя на изменение цен, уровня доходов или других факторов. Рассчитывается через коэффи-циент эластичности.

Равновесная цена – это рыночная цена, при которой количество товара, произведенного и предложенного к продаже на рынок, равно количеству товара, которое покупатели желают и могут приобрести. Или это цена, при которой объем спроса равен объему предложения.

15. Конкурентоспособность продукции— это совокупность потребительских и стоимостных характеристик производимой продукции, позволяющая ей выдержать конкуренцию на конкретном рынке и в определенном промежутке времени.

Методики определения конкурентоспособности организации

SWOT-анализ — это анализ сильных и слабых сторон предприятия в конкурентной борьбе, появляющихся возможностей и угроз.

Методика оценки конкурентоспособности организации на базе «4Р» основана на сравнительном анализе организации и предприятий- конкурентов по факторам: продукт, цена, продвижение на рынке и каналы сбыта.

Методика оценки конкурентоспособности предприятия, основанная на комплексном исследовании внутренней среды предприятия