Если в инкассацию не доложили деньги

Сложные ситуации в бухучете: пере- и недовложение денег в инкассаторскую сумку и выявление фальшивых купюр

Начальник отдела методологии учета АО «Тандер»

специально для ГАРАНТ.РУ

Бухгалтерский учет денежных средств – это тема, которая рассмотрена со всех сторон и по которой, казалось бы, не должно оставаться вопросов. Но нередко возникают нестандартные ситуации, оформлению которых следует уделить особое внимание. Рассмотрим сложные случаи при инкассации денежных средств, а также порядок действий при выявлении фальшивых купюр.

Инкассация денежных средств

На практике у бухгалтеров очень часто возникают ситуации, когда сотрудник, собирая инкассаторскую сумку, допускает ошибку, в результате чего в инкассаторской сумке оказываются лишние купюры либо образуется недостача.

Рассмотрим типовой порядок ведения бухгалтерского учета хозяйственных операций, связанных с недовложением и перевложением денежных средств.

Далее по тексту используются следующие счета:

- 50 – «Касса»;

- 51 – «Расчетные счета»;

- 57 – «Переводы в пути»;

- 91-1 – «Прочие доходы»;

- 91—2 – «Прочие расходы»;

- 94 – «Недостачи и потери от порчи ценностей».

Перевложение денежных средств в инкассаторскую сумку.

В кассе организации в этом случае образуется недостача. Сумма недостачи должна быть зафиксирована по итогам инвентаризации. Бухгалтер сделает запись по дебету счета 94 в корреспонденции со счетом 50 (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н).

Сумма недостачи может быть отнесена на материально ответственное лицо (кассира) либо списана на потери организации.

Но сумма недостачи может быть обнаружена и кассиром банка, который принимает выручку и пересчитывает ее. В этом случае организация получит выписку с расчетного счета, в которой будет указано, что на расчетный счет зачислено больше, нежели было передано инкассаторам.

Рассмотрим на примере.

1) Передача денежных средств инкассаторам отражается записью

Дт 57 Кт 50, 100 руб.

2) По итогам инвентаризации величина недостачи в кассе организации отражается следующим образом:

Дт 94 Кт 50, 10 руб.

3) Поступили инкассированные денежные средства на расчетный счет

Дт 51 Кт 57, 110 руб.

Отсторнировать бухгалтерскую запись, в которой участвует счет учета денежных средств, нельзя, так как это повлечет за собой корректировку кассовых первичных документов, что напрямую запрещено (п. 4.7 Указания Банка России от 11 марта 2014 г. № 3210-У). Учитывая данные ограничения, бухгалтеры, как правило, отражают денежные средства, зачисленные на расчетный счет организации сверх суммы, отраженной в бухучете, как прочий доход:

4) Дт 51 Кт 57, 100 руб. – в пределах сумм, переданных инкассаторам по данным бухгалтерского учета

5) Дт 51 Кт 91-1, 10 руб., – сверх сумм, переданных инкассаторам по данным бухгалтерского учета

6) Дт 57 Кт 91-1, 10 руб.

Если выявленная недостача денежных средств уже была отнесена на кассира, как на материально-ответственное лицо (Дт 70 Кт 94, 10 руб.), эту запись следует скорректировать:

Дт 70 Кт 94 (сторно)

Остаток по счету 94, сформированный после корректировки, будет списан в прочие расходы:

Дт 91-2 Кт 94, 10 руб.

Недовложение денежных средств в инкассаторскую сумку.

Выявленный излишек в кассе организации сформирует доход организации.

Недостача, которую обнаружит кассир банка при пересчете инкассированных денежных средств, создаст прочий расход, который не будет учтен для целей обложения налогом на прибыль.

Дт 57 Кт 50, 100 руб. – выдача денежных средств инкассаторам

Дт 50 Кт 91-1, 10 руб. – излишек, выявленный в кассе организации после инкассации

Дт 51 Кт 57, 90 руб. – зачисление инкассированных денежных средств на счет организации

Дт 91-2 Кт 57, 10 руб. – списание суммы недостачи, выявленной кассиром банка

В обоих случаях у нас возникает прочий доход, который увеличивает налогооблагаемую базу по налогу на прибыль (п. 20 ст. 250 НК РФ), а также прочий расход, который не оказывает влияния на налогооблагаемую базу по налогу на прибыль, как не имеющий экономического обоснования (п. 1 ст. 252 НК РФ).

Чтобы избежать данных последствий, автор предлагает следующий подход.

К счету 57 открывается отдельный субсчет, например, 57-7 «Денежные средства в пути: расследование».

По данном субсчету фиксируются все отклонения, выявляемые при инвентаризации кассы, до тех пор, пока от банка не будет получена выписка, свидетельствующая о том, было ли допущено недовложение, либо перевложение.

Порядок учета будет следующим.

Недовложение в инкассаторскую сумку.

При проведении инвентаризации кассы, сотрудники обнаруживают излишек денежных средств. Согласно п. 2 ПБУ 9/99 доходом организации признается увеличение экономической выгоды в результате поступления активов (в том числе денежных средств) и (или) погашение обязательств, приводящие к увеличению капитала организации.

Исходя из требования осмотрительности и требования приоритета содержания над формой (абз. 3, абз. 5 п. 6 ПБУ 1/2008), а также учитывая тот факт, что на момент проведения инвентаризации денежных средств в кассе у бухгалтера отсутствует уверенность в том, что выявленный излишек не является результатом недовложения в инкассаторскую сумку и, как следствие, не может свидетельствовать об увеличении экономических выгод (подп. «в» п. 12 ПБУ 9/99), организация отражает излишек денежных средств по дебету счета 50 в корреспонденции со счетом 57-7.

Если выписка банка покажет, что средства были зачислены в размере меньше, чем было передано инкассаторам по данным бухгалтерского учета, и при этом банк недосчитался суммы, которая впоследствии была выявлена в кассе организации, бухгалтер должен сделать запись по дебету счета 57-7 и кредиту 57.

Если же недовложение в инкассаторскую сумку не будет подтверждено банком, организация, руководствуясь положениями п. 12 ПБУ 9/99, признает прочий доход по дебету счета 57-7 в корреспонденции со счетом 91-1.

1. Выданы денежные средства инкассаторам

Дт 57 Кт 50, 100 руб.

2. Выявлен излишек денежных средств в кассе организации

Дт 50 Кт 57-7, 10 руб.

3. Получена выписка из банка

Дт 51 Кт 57, 90 руб.

4. Излишек в кассе отражен как результат ошибки сотрудника при инкассации

Дт 57-7 Кт 57, 10 руб.

Перевложение в инкассаторскую сумку.

В случае если при сборе инкассаторской сумки было допущено перевложение денежных средств, соответствующая сумма может быть выявлена в кассе организации при пересчете остатка в качестве недостачи. Согласно п. 2 ПБУ 10/99, расходом признается уменьшение экономической выгоды организации в результате выбытия активов (в том числе денежных средств) и(или) возникновения обязательств, приводящее к уменьшению капитала этой организации.

Исходя из требования приоритета содержания над формой (абз. 5 п. 6 ПБУ 1/2008), а также учитывая тот факт, что на момент проведения инвентаризации денежных средств в кассе отсутствует уверенность в том, что выявленная недостача не является результатом перевложения в инкассаторскую сумку и, как следствие, не может свидетельствовать об уменьшении экономических выгод (абз.4 п.16 ПБУ 10/99), организация должна отразить недостачу денежных средств по дебету счета 57-7 в корреспонденции с кредитом счета 50.

Если выписка банка покажет, что средства были зачислены в размере, превышающем тот размер, который, по данным бухучета, был передан на инкассацию, при этом превышение равно величине недостачи в кассе, бухгалтеру следует отразить дополнительную проводку по дебету счета 51 в корреспонденции со счетом 57-7.

Если при пересчете денежных средств, вложенных в инкассаторскую сумку, в банке излишек не будет подтвержден, сумма недостачи, отраженная ранее по дебету счета 57-7, списывается в дебет счета 94.

Фальшивые купюры

Фальшивые купюры для организации не редкость, особенно если она осуществляет розничную торговлю. При этом часто встречаются случаи, когда фальшивая купюра выявляется банком уже при инкассации. Возникает вопрос, как документально оформить указанные операции.

В случае выявления сомнительного, неплатежеспособного или имеющего признаки подделки денежного знака Банка России контролирующий работник должен составить акт вскрытия сумки и пересчета вложенных наличных денег, предусмотренный в ведомости к сумке 0402300 и накладной к сумке 0402300. При выявлении сомнительной купюры она направляется в Банк России (п. 16.9 Положения Банка России № 318-П от 24 апреля 2008 г. «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»; далее – Положение № 318-П).

При подтверждении того, что купюра является поддельной, она передается сотрудникам органов внутренних дел (п. 16.10 Положения № 318-П).

Копия акта экспертизы передается клиенту кредитной организацией в течение пяти рабочих дней со дня получения акта самой кредитной организацией (абз. 2 п. 16.10 Положения № 318-П).

Таким образом, в случае, если по факту приема денежных средств была выявлена фальшивая купюра, кредитная организация обязана выдать соответствующий документ по итогам экспертизы.

Необходимо отметить, что Акт экспертизы в настоящее время не утвержден и каждая кредитная организация может использовать свою форму документа.

С учетом вышесказанного, последовательность действий следующая:

Кассир выявляет сомнительную купюру, оформляет акт вскрытия сумки и пересчета вложенных наличных денег.

На основании акта вскрытия сумки бухгалтер оформляет недостачу денежных средств.

При завершении экспертизы, по результатам которой установлено, что купюра является фальшивой, сотрудник учреждения Банка России оформляет Акт экспертизы, который передается в кредитную организацию и затем клиенту.

На основании Акта экспертизы бухгалтер может списать недостачу денежных средств на потери компании или отнести ее на виновное лицо.

Документы по теме:

Читайте также:

Храним документы в организации правильно

Эксперты службы Правового консалтинга ГАРАНТ расскажут какие документы бухгалтерского и налогового учета сколько нужно хранить, а также особенности ведения делопроизводства.

Больничный-2016

Пошаговая инструкция для бухгалтера.

Недостача и излишки денежных средств при инкассации кассы.

Денежные средства, поступающие в кассу организации должны сдаваться в банк для последующего зачисления на счет. Это необходимо производить ежедневно, так как в кассе можно хранить деньги только в пределах лимита. Большие затраты и риск связанный с перевозкой денег собственными силами обусловливают заключение с банком договора на инкассацию денежных средств.

Необходимый порядок прописывается в договоре с банком. Банк выдает организации необходимое количество порожних сумок с индивидуальным номером и ежемесячно оформляет явочные карточки. Перед получением денег инкассатор предъявляет кассиру документы удостоверяющие личность, явочную карточку и порожнюю сумку.

Кассир предъявляет инкассатору образец пломбы, передает сумку с деньгами накладную к сумке квитанцию. Препроводительная ведомость вкладывается в сумку с деньгами. Инкассатор в присутствии кассира проверяет целостность сумки, пломбы, соответствие пломбы образцу, правильность заполнения накладной и квитанции. Если проверка прошла успешно кассир заполняет явочную карточку, а инкассатор проверяет соответствие сумм денег и номера сумки, проставленных в явочной карточке, накладной и квитанции. Затем инкассатор подписывает квитанцию к сумке, ставит на ней штамп, дату и возвращает квитанцию кассиру.

Если в явочной карточке кассир укажет неправильные данные, они зачеркиваются и новая запись заверяется подписью кассира. При выявлении нарушения целостности сумки или пломбы, неправильного составления накладной к сумке деньги не принимаются. Дефекты и ошибки могут быть устранены в присутствии инкассатора, если это не нарушает график его работы. В других случаях инкассаторы могут заехать повторно, но в явочной карточке делается запись. В случае отказа организации от сдачи денег в явочной карточке кассир указывает “отказ”, причину и заверяет подписью.

При выявлении излишков или недостачи в сумке с наличными деньгами, принимаемой от инкассаторов, составляется акт пересчета наличных денег (в 3 экземплярах), он подписывается лицами осуществляющими пересчет. Один экземпляр акта передается заведующему кассой банка, другой направляется в организацию, а третий передается инкассаторам.

В договорах банковские учреждения прописывают условия, что они не несут ответственности при обнаружении в исправной инкассаторской сумке

Недостачи или излишков, а также фальшивых не платежеспособных банкнот, в случае повторяющихся недостач денежной наличности в сумках, банки предлагают своему клиенту присутствовать при пересчете денег.

Выручка от продажи товаров, внесенная в кассу для зачисления на расчетный счет, но еще не зачисленная согласно инструкции, отражается: Д 57 К 50. Основанием для записи на данном счете при инкассировании денег является расходный кассовый ордер, выписанный на основании квитанции к сумке. Зачисление денежных средств на расчетный счет отражается: Д 51 К 57.

Сумму недостачи денежных средств, выявленную банком при пересчете на основании акта пересчета со счета 57списываем в дебет счета94. Сумма недостачи денежных средств взыскивается с виновных лиц, а сумма излишков приходуется и зачисляется на финансовый результат.

Если недостача денег относится на счет виновных лиц (работников организации) с кредита счета 94сумму списываем в дебет счета 73/2. Отражение операции ведется в зависимости от способа возмещения недостачи:

Д 50 К 73/2 – при внесении денег в кассу;

Д 70 К 73/2 – при удержании из заработной платы кассира.

По распоряжению работодателя с виновного работника можно взыскать сумму ущерба не превышающую размер среднемесячного заработка. (ТК РФ).

Если виновные лица не установлены и суд отказал во взыскании с них убытков, недостача денег списывается со счета 94на финансовые результаты организации – 91/2.

Выявленные при пересчете излишки, зачисленные на расчетный счет отражаются: Д 57 К 91/1.

Выдача денег из кассы не подтвержденная распиской получателя в расходном кассовом ордере в оправдание наличных денег в кассе не принимается, эта сумма считается недостачей и взыскивается с кассира. Деньги, не подтвержденные кассовыми ордерами, являются излишком кассы и зачисляются в доход организации.

Кроме фактических излишков и недостач, выявленных при инкассации, бывают “ошибочные суммы”, когда кассир выписывает документы на одну сумму, а в сумку кладется сумма меньшая или большая.

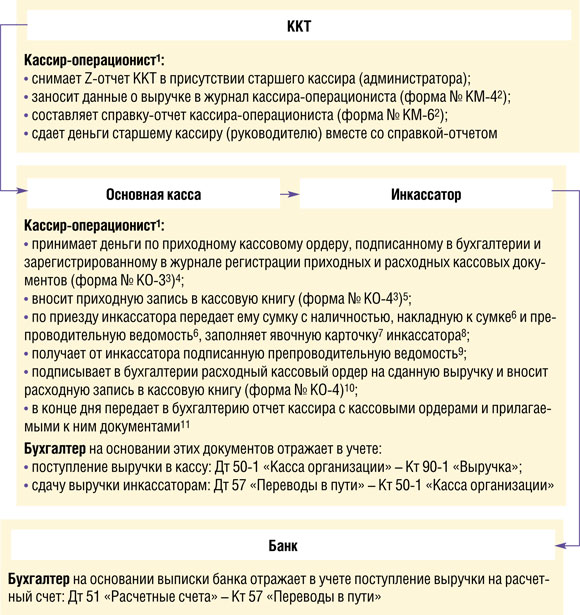

При применении контрольно-кассовой техники (ККТ) в конце рабочего дня данные недостачи или излишек легко выявляются, так как при закрытии организации или по прибытии инкассатора кассир должен:

1) Подготовить денежную выручку и другие платежные документы;

2) Составить справку-отчет и вместе с выручкой по приходному кассовому ордеру сдать их старшему (главному) кассиру.

В небольших организациях с одной-двумя кассами деньги сдаются непосредственно инкассатору банка. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте, она должна совпадать с суммой сданной кассиром-операционистом старшему кассиру и уложенной в инкассаторскую сумку, с итоговым чеком контрольно-кассовой машины. После снятия показаний счетчиков или распечатки, определения и проверки фактической суммы выручки делается запись в книге кассира-операциониста, ставится подпись кассира и представителя администрации.

Пример 2.

Магазин заключил с банком договор на инкассацию денежных средств. 5 апреля 2013 года кассир передал инкассатору сумку с выручкой в размере 100000 рублей. По окончании рабочего дня была выявлена недостача денежных средств в размере 1000 рублей, на следующий день магазин получил выписку банка и акт пересчета денег, из которых следовало, что при пересчете денег был выявлен излишек в размере 1000 рублей.

Инкассация денег

- Я оператор в башнефти Переложила деньги в инкассацию, как исправить ситуацию.

- Сдали инкассацию. Девушка принесла товар на возврат. Нечем отдать деньги. Кто прав?

1.1. Читайте свою должностную инструкцию, там всё написано

Желаю Вам удачи и всех благ!

2. Я оператор в башнефти Переложила деньги в инкассацию, как исправить ситуацию.

2.1. Елена Евгеньевна.

Не переживайте. Если переложили деньги в инкассацию, то банк при пересчете зачислит излишки денег на счет. Правда будет штраф.

Если переложили в другое место, то лучше внести в кассу, не доводя до неприятностей.

3. Сдали инкассацию. Девушка принесла товар на возврат. Нечем отдать деньги. Кто прав?

3.1. Ольга, отсутствие наличных денег не является основанием для уклонения от обязанностей по исполнению закона о защите прав потребителей

4.1. Нужно смотреть внутренние правила и инструкции организации, с которыми вы были ознакомлены. В законодательстве российской Федерации нет однозначного ответа. Также нужно посмотреть ваши должностные обязанности и за что вас могут наказать.

5.1. Жалуйтесь в роспотребнадзор и в банк.

5.2. Только обращаться с жалобой в банк, а дальше уже по ситуации.

6.1. Ничего не грозит. Если расписывались о получении денег, то работодатель взыщет ущерб в судебном порядке.

7.1. Что делать! Если будет заявление в полицию ст 141 УПК РФ,то нужно в полиции правдиво рассказывать положение дел в связи инкассацией.

7.2. Александр, по какой причине в один прекрасный день, после того, как вы обнаружили пропажу кошелька не обратились в полицию с заявлением? Естественно, у директора возникли вполне объяснимые подозрения. Что делать в данной ситуации? — Обратиться в полицию по факту кражи кошелька.

8.1. Согласно ст. 238 ТК РФ работник обязан возместить работодателю причиненный ему прямой действительный ущерб. Неполученные доходы (упущенная выгода) взысканию с работника не подлежат.

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе находящегося у работодателя имущества третьих лиц, если он несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение или восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам (п. 15 Постановления Пленума ВС РФ от от 16.11.2006 N 52).

В соответствии со ст. 241 ТК РФ за причиненный ущерб работник несет материальную ответственность в пределах своего среднего месячного заработка

В случае, если ущерб превышает среднемесячный заработок, то работодатель должен взыскивать ущерб в судебном порядке.

Если ущерб не превышает среднемесячного заработка, то он возмещается на основании распоряжения работодателя (ст. 248 ТК РФ).

9.1. Не думаю, что вас за 50 руб уволят. Напишите не объяснительную, а пояснение, что вы пересчитали, все сошлось. Ошибиться может каждый. Уволить ха такую мелочь не должны, максимум заставят в кассу внести.

10.1. Это не правомерно. Обратитесь в инспекцию труда и прокуратуру. Подписывать данный договор о материальной ответственности абсурдно. Удачи Вам.

10.2. уважаемый посетитель!

Жалобу пишите в прокуратуру — ЭТО не законное требование

Всего доброго, желаю удачи в решении Вашего вопроса!

10.3. это незаконно, пусть ваша мама обратится в прокуратуру.

Государственный надзор и контроль за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, всеми работодателями на территории Российской Федерации осуществляет федеральная инспекция труда. Государственный надзор за точным и единообразным исполнением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, осуществляют Генеральный прокурор Российской Федерации и подчиненные ему прокуроры. (ст. 353 ТК РФ)

11.1. При должном техническом оснащении и установлении вины работника в пропуске такой купюры — да, взыскивается с работника. Для этого проводится проверка и берутся объяснения, а также учитывается фактор наличия и использования технических средств контроля. При отсутствии вины работника — недостача с него не взыскивается.

12.1. уважаемый посетитель!

К сожалению, в рассматриваемой ситуации шансы практически равны нулю

Всего доброго, желаю удачи!

12.2. Вам необходимо обратиться с заявлением о совершении в отношении Вас преступления, предусмотренного статьей 158 УК РФ «кража» в полицию. Шансы есть, поскольку в банкомате есть система фотофиксации.

12.3. Шансов у Вас мало. Никто ни с чем разбираться не будет. И денег лишних в банкомате не будет. Нужно быть внимательнее на будущее.

13.1. Нет конечно банк эти деньги не зачислит. В банке пересчет ведется на должном уровне и не существующие деньги на зачислят. Всего доброго.

13.2. ☼ Здравствуйте, У вас должен быть договор и с инкассаторами и с банком, там все эти моменты и нюансы отражаются

Желаю Вам удачи и всех благ!

14.1. Не согласны обжалуйте наложение штрафа в судебном порядке, вот и все ваши действия. По факту обнаружения фальшивых купюр проверку полиция проводит.

14.2. Прежде чем отвечать на Ваш вопрос, к Вам просьба — внесите уточнение в Ваш вопрос: 1. Кто Вы по должности? 2. Какие у Вас работодателем имеются соглашения о полной либо частичной материальной ответственности? 3. На каком основании к Вам пришёл штраф?

14.3. Алексей! А кем вы работаете? Кассиром? Инкассаторскую сумку сдавали именно вы? Рабочее место оборудовано приборами проверки подлинности купюр? Кто вам выставил штраф?

У любой проблемы имеется решение, главное уметь его найти. Спасибо за то, что воспользовались услугами сайта!

15.1. Была аналогичная проблема не так давно.

Попробуйте для начала написать им претензию, только грамотно распишите, что если не вернут деньги, то обратитесь в полицию по факту присвоения, еще жалобу в прокуратуру, а также в Центробанк.

Затем оставьте отзыв на сайте «Банки. Ру», банки на такие отзывы быстро раегируют.

15.2. Как вернуть деньги? Если получили такой ответ из банка то пишите жалобы в центральный банк РФ и в вашу прокуратуру По сути вы получили ответ-отписку.

15.3. Вам необходимо написать соответствующую претензию в банк, а в случае отказа в удовлетворении претензии подать иск в суд. Желаю удачи Вам.

15.4. Пишите претензию согласно Закона о защите прав потребителей. Затем в суд обращайтесь с иском о взыскании денежных средств и морального вреда Удачи.

16.1. Уважаемый Александр, в любом случае придется звонить в инкасацию узнавать сколько денежных средств было сдано.

Всего хорошего, удачи вам.

16.2. Александр! В любом случае необходимо этот вопрос выяснять с инкассацией, так как деньги, полученные от инкассации, должны быть зачислены на счет магазина. Будут вопросы — обращайтесь к юристам в личную консультацию и получите грамотную консультацию по данному вопросу и возможности защиты ваших прав. Успешно решить Ваш вопрос можно с юридической помощью.

Спасибо за то, что воспользовались услугами сайта!

16.3. Александр! Без информации из инкассаторской службы взыскать с Вас средства не смогут. С уважением и готовностью помочь, СТАНИСЛАВ ПИЧУЕВ.

17.1. Нет не имеет. Сначала нужно потребовать у работников об’снительную, установить виновного, потом уже принимать меры вплоть до обращения в суд с иском.

17.2. Судя по вашему вопросу вы материально ответственным лицом не являетесь и поэтому удерживать с вашей заработной платы недостачу нет законных оснований

17.3. ТК РФ, Статья 192. Дисциплинарные взыскания

Не допускается применение дисциплинарных взысканий, не предусмотренных федеральными законами, уставами и положениями о дисциплине.

18.1. Если вы намеренно не внесли данные средства и утаили их,то налицо сумма достаточная для возбуждения уголовного дела. Поэтому все зависит от умысла.

18.2. Статья 158. Кража

[Уголовный кодекс] [Глава 21] [Статья 158]

1. Кража, то есть тайное хищение чужого имущества, —

наказывается штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

19.1. Необходимо писать жалобу в прокуратуру, чтобы те провели проверку и там будет видно, уничтожена ли данная видеозапись или нет. По общем правилам они уничтожить ее не имеют права.

19.2. В данном случае пишите заявление лучше в полицию по данному поводу. В письменном виде. Также претензию в банк, укажите ваши требования и возмущения.

20.1. Как доказать, что я не брала эти деньги? Могут ли предьявить обвинение?

Раз гипермаркет, то есть сеть, есть свои юристы — у них можете и поинтересоваться.

20.2. Вопрос: «Работаю в гипермаркете заведующей кассами,23 января сообщили, что у меня в инкассацию за 4.01 недостача в 5 тысяч рублей. Я эти деньги не брала, сейф до сих пор сходится по отчетам по нолям, излишек на такую сумму и на другие не было. Как доказать, что я не брала эти деньги? Могут ли предьявить обвинение?»

Ответ. Надо на месте разбираться. Заключите соглашение с адвокатом.

21.1. Сдавала инкассацию, сумку закрыла, отдала инкассаторам, они уехали. Потом обнаружила, что часть денег осталась лежать с счётной машинке. Что делать?Пишите объяснительную и докладывайте руководству немедленно.

22.1. К сожалению, придется потерпеть, иногда данная процедура длится до 5-7 дней. Самое главное, что Вы подали заявление, и есть выписка по счету.

22.2. Пишите претензию банку у низ на ответ десять дней если уже писали но она не рассмотрена обращайтесь сразу в суд. мржно написать жалобу и на сайт центробанка..

23.1. Договор должен бть о полной материальной отвественности.

23.2. По таким случаям обязательно проволится тщательная служебная проверка . которая и установит кого винить . а не огульно ткнет пальцем в, якобы, виновного. и обязанного платить.

Вы лично кто в этой ситуации?

24.1. Не пускать и ничего не давать без постановления(выемку,обыск).

24.2. В данном случае нужно очно к адвокату обращаться.

25.1. Пусть не подписывает никакие документы без консультации с адвокатом в настоящее время. Добровольно ничего не выплачивает. Организация вправе обратиться в полицию или суд, будет проводиться проверка

25.2. Не могут удержать.

25.3. В этом случае, работодатель должен доказать факт вины работника. Документы, подтверждающие обязанность выплаты, в том числе и документы, подтверждающие факт недостачи, подписывать не следует.

26.1. В кассе должны быть деньги для сдачи. Обеспечить их наличие входит в обязанности кассиров

27.1. Ждать, пока деньги будут.

28.1. Ссылки на закон — платно.

29.1. В рамках права — заявить требование, а в случае необходимости и иск, о возврате неосновательного обогащения.

«Статья 1102. Обязанность возвратить неосновательное обогащение

1. Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

2. Правила, предусмотренные настоящей главой, применяются независимо от того, явилось ли неосновательное обогащение результатом поведения приобретателя имущества, самого потерпевшего, третьих лиц или произошло помимо их воли».

30.1. Пишите в произвольной форме, указывая на отсутствие своей вины, Олег

30.2. Олег!

Объяснительная составляется в произвольной форме, но чтобы Вас еще за что-то не привлекли к ответственности лучше прийти к юристу на прием очно!

Если Вы не знаете как правильно составить данный документ, то лучше обратиться к юристу очно, и доверить свое дело профессионалу.

Всегда рады помочь! Если будет нужна ещё помощь, обращайтесь!

С уважением к Вам и Вашим правам

ЮК «Юрвита»

Как правильно инкассировать выручку из торговой точки, минуя бухгалтерию

У организаций, торгующих в розницу, бухгалтерия и торговые точки обычно находятся по разным адресам и в значительной удаленности друг от друга. В таких случаях торговые точки нередко сдают выручку инкассаторам, минуя централизованную кассу организации. А бухгалтерия проводит операции по получению и сдаче этой выручки через счет 50-2 «Операционная касса » Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31.10.2000 № 94н без отражения их в кассовой книге. Между тем такой порядок нарушает кассовые требовани я пункт 3, пп. 12—14, п. 22 Порядка ведения кассовых операций в Российской Федерации, утв. Решением Совета директоров ЦБ РФ от 22.09.93 № 40 (далее — Порядок); п. 11 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин, утв. Госналогслужбой России № ВЗ-6-13/272, Банком России № 51 от 18.08.93 (далее — Методические рекомендации) и может навлечь на компанию штраф за неоприходование или неполное оприходование выручки (от 40 тыс. до 50 тыс. руб. ) ст. 15.1 КоАП РФ; Письмо УФНС России по г. Москве от 29.06.2007 № 22-12/61982; Постановления ФАС ВСО от 11.03.2010 № А33-18849/2009; ФАС СЗО от 30.07.2009 № А56-60360/2008 . Как же правильно оформить и отразить в учете инкассацию выручки обособленных подразделений, чтобы не попасть на штраф?

Инкассация выручки в теории

В идеале сдача выручки торговых точек инкассаторам должна выглядеть так.

Мнение читателя

“ Инкассацию не провожу через основную кассу, а отражаю проводкой Дт 57 – Кт 50-2. Прошла и аудит, и налоговую проверку — претензий не было. Нет хозяйственной операции, нет первичного документа, нет проводки — это базовый принцип бухучета. Поэтому выписывать «воздушные шарики» не пойми для чего не вижу смысла ” .

Людмила,

бухгалтер, г. Москва

При этом никаких особенностей для случаев, когда выручка инкассируется напрямую с торговых точек, не предусмотрено, хотя такая возможность для фирм, имеющих не более двух кассовых аппаратов, в законодательстве и прописан а п. 6.1 Типовых правил; п. 11 Методических рекомендаций .

В итоге получается, что для соблюдения всех кассовых требований сначала нужно сдать выручку в основную кассу и только потом — инкассатора м пункт 6, п. 12, пп. 19, 24 Порядка; пп. 2.4—2.6 Положения о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.98 № 14-П . Совершенно очевидно, что, когда торговые точки и бухгалтерия расположены далеко друг от друга или имеют разный режим работы, а выручку нужно сдавать в банк ежедневно, выполнить это требование невозможно. Поэтому организациям приходится выкручиваться. Посмотрим как.

Инкассация выручки на практике

Организации вынуждены подстраиваться под действующий кассовый порядок.

СПОСОБ 1. Компании оформляют кассовые ордера и заполняют кассовую книгу задним числом, чтобы выручка хотя бы на бумаге проходила через основную кассу в день ее получения и сдачи инкассаторам. Так организациям пусть и формально, но удается выполнять требования «кассового» законодательства. Однако минус в том, что записи в кассовую книгу вносятся с опозданием.

Чтобы подстелить в этом месте соломки, компании, следуя совету ЦБ РФ, обязывают каждую торговую точку вести отчет кассира в двух экземплярах по форме, соответствующей кассовой книге (форма № КО-4). Торговые точки передают один экземпляр этого отчета вместе с прилагаемой к нему первичкой в организацию с установленной ею периодичностью, а в электронном виде — ежедневн о Письмо ЦБ РФ от 11.12.2008 № 29-1-1-11/7735 . На основании этих отчетов бухгалтерия оформляет кассовые ордера и вносит записи в кассовую книгу. Порядок и периодичность передачи документов закрепляются в учетной политик е п. 3 ст. 5 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»; п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н .

Конечно, удобнее, если мешки с деньгами из кассы каждого обособленного подразделения забирают инкассаторы. Но такой вариант сдачи денег в банк вызывает трудности с оформлением документов

На основании электронных данных вы сможете своевременно заполнять кассовую книгу. Поэтому следование этому порядку прибавит вам аргументов при внезапной проверке кассовой дисциплины, но полностью от претензий не застрахует.

Отметим, что поскольку при прямой инкассации выручки с торговых точек кассир организации фактически деньги не получает и не выдает, то некоторые организации разрешают кассирам (также прописав это в учетной политике) не ставить свою подпись в кассовых ордерах. Однако за ненадлежащее оформление кассовых ордеров проверяющие тоже могут оштрафовать как за нарушение порядка ведения кассовых операци й ст. 15.1 КоАП РФ; Постановление Первого ААС от 14.01.2010 № А79-13179/2009 .

СПОСОБ 2. Компании заводят в каждой торговой точке кассовую книгу, но не отдельную, а в виде раздела единой кассовой книги. В действительности это обычная кассовая книга (форма № КО-4), которая прошита и заверена по общим правилам, но на ее титульном листе указаны наименование торговой точки (в графе «Структурное подразделение») и номер раздела единой кассовой книги.

В этом случае торговые точки самостоятельно выписывают кассовые ордера, регистрируют их в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и заполняют свой раздел кассовой книги. Таким образом, соблюдаются требования о единстве кассовой книги организации и ее ежедневном заполнени и пп. 23, 24 Порядка . В учетной политике при этом прописывается порядок ведения обособленными подразделениями их разделов кассовой книги, нумерации кассовых ордеров и передачи кассовых отчетов в бухгалтерию.

Большой минус этого способа — необходимость оборудовать в каждой торговой точке помещение кассы. Ведь когда из кассы производятся выплаты наличными, к которым приравнивается и сдача выручки инкассаторам, наличие такого помещения обязательн о пункт 3, п. 29 Порядка .

Как видите, соблюсти все кассовые требования при прямой инкассации выручки с торговых точек очень сложно. Судебная практика в течение последних 2 лет довольно скудная, и остается надеяться, что налоговики сейчас не особо придираются к организациям. Ведь главный принцип кассовой дисциплины — деньги сверх кассового лимита должны храниться в банке — выполняется.

И напоследок отметим, что во избежание сложностей с определением остатка денег в кассе на конец дня в целом по организации выручку торговых точек лучше сдавать инкассаторам полностью. Тогда она не будет влиять на остаток по основной кассе.