Как ип принимать деньги на карту

Может ли ИП получать деньги от клиентов на свою банковскую карту

Вопросы подобного рода приходят от наших читателей постоянно, постараемся сегодня прояснить ситуацию по этому поводу. Вправе ли ИП вместо расчетного счета использовать свою банковскую карточку для того, чтобы клиенты перечисляли на нее оплату за полученные товары или услуги? Какие риски должен учесть предприниматель, если решает использовать такой способ получения оплаты?

Содержание

Для начала поразмышляем, почему такая ситуация с оплатой на банковскую карту физлица встречается довольно часто. Какую выгоду имеет в данном случае предприниматель?

Во-первых, как многим кажется, это удобно для клиентов. У них есть своя банковская карта, с которой они перекидывают деньги ИП. Но тут все-таки можно поспорить. Удобно это в первую очередь для ИП: расчетный счет открывать не надо, оплачивать его обслуживание тоже не требуется, деньги «капают» сразу на карту. Для клиента, по сути, степень «удобства» такого способа оплаты всегда остается одинаковой: он платит с помощью своей карты, а уж как осуществляется платеж – на карту ИП, на его р/с или на тот же р/с через платежный агрегатор – покупателя мало волнует.

Во-вторых, это дешевле для ИП, так как обслуживание личной банковской карточки в любом случае будет стоить меньше обслуживания расчетного счета.

Такая практика получения оплаты индивидуальными предпринимателями распространена в жизни именно из-за экономии денег на обслуживании. Этот способ оплаты обычно предлагают многие интернет-магазины и организаторы совместных закупок. Вот только чем может обернуться такая экономия?

Как считает налоговая

Если рассматривать обозначенный вопрос с точки зрения налогового законодательства, то можно сказать следующее:

- ИП не обязан открывать расчетный счет;

- в НК РФ отсутствует запрет на использование ИП для своей деятельности личных счетов;

- вид счета, который используется для получения оплаты, не важен: согласно п.2 ст. 11 НК РФ, счетом признается расчетный (текущий) и иной счет в банке, открытый на основании договора банковского счета.

- на данный момент обязанность ИП сообщать об открытии р/с отсутствует.

Какой можно сделать вывод?

В принципе, в налоговом законодательстве запрет на использование личной банковской карточки вместо расчетного счета отсутствует. Но риски здесь есть, особенно в условиях, когда об открытии (использовании) того или иного счета сообщать налоговиками стало не надо.

Чем это может обернуться?

При проверке налоговики могут посчитать в доходы все суммы, которые поступили на вашу банковскую карточку, а не только те, которые перечислили вам клиенты.

Так как карточка личная, вы можете провести по ней и другие операции, например, получить перевод от родственника или сами себе перечислить деньги с другой карты. Такие поступления в вашем понимании доходом не являются. Налоговая же вполне может посчитать это все доходом и доначислить налог. Вам же придется долго и упорно доказывать, что эти деньги не являются доходами, и то не факт, что вы это докажете.

Даже если вы заводите карточку с намерением получать на нее оплату от клиентов, то на практике вступает в игру человеческий фактор: рано или поздно вам понадобиться перекинуть какие-нибудь суммы, что бы что-нибудь оплатить и т.д., ведь банковская карта всегда будет у вас под рукой.

Что будет в ситуации, когда оплата от клиентов поступала на карточку, но доходы нигде не отражали и налог, соответственно, не платили? Если ваши «черные операции» вскроются, то вам грозят более серьезные санкции, чем простое доначисление налога.

С точки зрения банка

Оформление банковской карточки сопровождается заключением договора между вами и банком, поэтому рассматривать правомерность использования личной карты для получения оплаты от клиентов стоит именно с точки зрения отношений с банком.

Для понимания ситуации обратимся к Инструкции ЦБ РФ № 153-И от 30.05.2014 г., в которой текущие и расчетные счета четко разделяются между собой (Гл. 2 указанной Инструкции):

- текущий счет открывается физлицу для операций, которые не связаны с предпринимательством;

- расчетный счет открывается ИП или юрлицу для операций по предпринимательской деятельности.

Банковское законодательство отрицает равнозначность текущего и расчетного счета, поэтому уже из определения терминов следует, что использовать карту для получения оплаты ИП не может.

Что грозит предпринимателю в случае нарушения?

Начнем с того, что надо прочитать свой договор с банком. Когда вы открываете простую личную карточку, многие банки включают в договор условие о том, что использовать этот счет в предпринимательских целях вы не можете. Если вы будете получать на карту оплату от клиентов, то вы нарушите условия договора с банковским учреждением, а банк, в свою очередь, имеет полное право остановить обслуживание счета и расторгнуть договор.

Даже если в договоре такого пункта нет, то может быть пункт о том, что, подписывая договор, вы соглашаетесь с внутренними правилами банка, то есть его внутренними регламентами. В этих регламентах также может быть прописана невозможность использования текущего счета для бизнес-целей.

Вывод: нарушение условий пользования банковской карточкой может привести к тому, что банк откажется выполнять отдельные функции по обслуживанию счета, заблокирует карту и расторгнет договор. Любому банку выгоднее открывать для ИП расчетный счет, так как его обслуживание будет стоить дороже.

Чем еще грозит массовое получение оплаты от клиентов на личную карту?

Банки в своей работе руководствуются федеральным законом № 115-ФЗ от 07.08.2001 г., регулирующим вопросы противодействия в сфере легализации доходов. Так вот: согласно этому закону банки обязаны отслеживать подозрительные операции, фиксировать информацию о них и передавать ее в соответствующие органы для разбирательства. При этом, регулярное поступление на карту физлица сумм от большого количества других физлиц считается одним из признаков отмывания доходов, полученных преступным путем, и вызывает соответствующие подозрения.

Что может сделать банк в такой ситуации?

Чаще всего банк блокирует такую карту, а также другие карты, принадлежащие данному физлицу, а также передает информацию в правоохранительные органы и налоговую службу.

Вывод: при таком раскладе вы попадете в ситуацию, когда карта будет заблокирована, а вам придется объясняться уже не в банке, а в другом месте.

Для того чтобы не рисковать ни действующими отношениями с банком, ни возможной блокировкой всех своих карт, ни доначислением налогов со стороны налоговой, а также общением с правоохранительными органами, ИП необходимо открывать расчетный счет. На настоящий момент банки готовы предложить своим клиентам множество вариантов открытия и обслуживания расчетного счета с возможностью использовать дополнительные сервисы. Тарифы банков на обслуживание расчетного счета отличаются, поэтому выбрать для себя подходящий вариант может каждый. ЗДЕСЬ вы можете выбрать подходящий вариант и даже с бесплатным обслуживанием.

Для принятия оплаты онлайн на сайте интернет-магазина рекомендуется заключить договор с платежным агрегатором: клиенты смогут оплачивать покупки карточками, а вы будете законно получать деньги через агрегатор на свой расчетный счет. Для этого прочитайте более подробную статью «Как принимать оплату на своем сайте законно».

А может ли предприниматель принимать деньги на свою личную карту?

Банковская карта вместо расчетного счета, возможно ли это?

Спокойствие и еще раз спокойствие. Вопросы и нам и, думаю, вам, уважаемые коллеги, задают разные, и даже те, которые, кажется, уж вовсе не должны посещать голову. Вот, один из них: а можно ли использовать в предпринимательской деятельности свою личную банковскую карту вместо расчетного счета?

Профессиональный инстинкт срабатывает сразу – нет, нельзя. Но если подумать, то ответ вовсе неоднозначный…

Предприниматель, оказывает услуги досугового центра для детей, и родители платят за посещение детьми занятий. Родители скидывают деньги на банковскую карточку предпринимателя, ведь это быстро и удобно – не нужно заполнять никаких реквизитов, идти в банк и т.д. – в общем-то дело секундное… ИП отражает такие поступления в своей упрощенке (он на 6%), а на перво-июльский «трабл» с онлайн кассами решил выбивать чеки и при встрече отдавать их родителям детей. Вот предприниматель и спрашивает: а что такого, я ведь плачу налоги с этих поступлений, почему я не могу использовать свою карту?

Доводы «за»

И Минфин (Письмо Минфина России от 02.02.2018 N 03-01-15/6183), и ФНС (Письмо ФНС России от 20.06.2018 N ЕД-3-2/4043@) заявляют, что использование банковских карт – это вопрос не к ним, а к Центробанку. Но налоговая служба не против использования личных банковских карт в предпринимательской деятельности, ведь законодательство о налогах и сборах такого запрета не содержит. Так что на здоровье используйте, только налоги платите! Извещать налоговую об этом также не нужно. Правда при этом ФНС предлагает странный довесок к этой схеме по типу «вы потом эти деньги обналичьте в банкомате и внесите на свой расчетный счет». Ну да ладно, можно, так можно, а оговорку спишем на подсознательное…

К доводам «за» использование личных банковских карт в своей предпринимательской деятельности добавим еще Постановление Конституционного Суда РФ от 17.12.1996 N 20-П и Определение Конституционного Суда РФ от 15.05.2001 N 88-О. Это все о том, что денежные средства предпринимателя не разграничиваются на «свои» и «предпринимательские» вне зависимости от того, в какой карман-карту их не перекладывай.

Доводы «против»

Использование личных карт в деятельности ИП не увязывается с нормативными документами ЦБ. В соответствии с пунктами 2.2, 2.3 главы 2 Инструкции Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» текущие счета открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью или частной практикой. А вот расчетные счета открываются для совершения операций, связанных с предпринимательской деятельностью.

Получается, что формально предприниматель, использующий свою личную карту в профессиональной деятельности, нарушает договорные условия по использованию своих карт. Ну да, формально вроде нарушения есть, и что с этого? Проблем сейчас с картой у предпринимателя нет, масштаб переводов небольшой, и не факт, что они появятся в будущем.

Доводы «про онлайн кассы»

Получение денег на личную карту не вписывается в алгоритм применения онлайн-касс. Это так называемые электронные средства платежа, исключающие возможность непосредственного взаимодействия клиента с пользователем ККТ, а значит нужно высылать электронный чек в момент подтверждения исполнения распоряжения о переводе платежа кредитной организацией.

Ничего такого предприниматель не реализовал, никакого супер аппарата для этого у него нет, а есть обычная, самая простая онлайн касса, которую он и использует. Но какой штраф будет, если выбить чек в обычном режиме, который установлен не для электронных платежей? Штраф за неприменение ККТ, для такого случая вроде как не подходит. Может быть, штраф за непередачу в электронной форме чека? А это для предпринимателя предупреждение или 2 000 рублей штрафа. Опять получается, что риск не фатальный.

Вот такой клубок противоречий. Но если уж говорить разумно, то лучше так не делать по крайней мере системно, даже если объяснения «почему» не будут убедительны на все 100%. Это тот случай, для которого вместо правовых обоснований больше подходит народная мудрость о бренности поиска приключений на отдельные части тела. Пограничные случаи характерны тем, что не предугадаешь, где выстрелит. Так вот, если вы их не ищите, то все же используйте расчетный счет.

Итак, вы хотите принимать деньги

Как принимать платежи наличными, картой и в интернете. ФЗ-54 и не только

О чём речь?

С 1 февраля начался переход на новые правила использования контрольно-кассовой техники — тех штук, которые выбивают в магазине чеки.

Если вы принимаете или хотите принимать у клиентов деньги, вы должны знать, чем это для вас чревато. В этой статье разберемся, что и в каких ситуациях вам нужно делать.

А разве я не могу просто принимать наличные?

Если вы работаете как физлицо, вы можете просто принимать наличные. Тогда весной вы должны заполнить налоговую декларацию и заплатить налоги с дохода — 13%. Вам эта статья не нужна.

С организациями и предпринимателями сложнее. Чтобы законно принимать деньги от других организаций, нужен договор, в некоторых случаях еще накладные и акты, а иногда достаточно счёта на оплату, платежки и товарной накладной.

Для работы с физлицами придется использовать кассовый аппарат или бланки строгой отчетности.

Мне удобнее принимать деньги на карточку. Так можно?

Если вы физлицо — да. Не забывайте отчитываться перед налоговой. Прочитайте об этом: как платить НДФЛ .

Для бизнеса личные карточки использовать нельзя: Центробанк категорически против. Придется открыть расчетный счет и уже с него переводить на карту.

А что выгоднее: ИП или физлицо? Или вообще открывать фирму?

Обычно ИП выгоднее, но нужно считать. Допустим, вы делаете сайты, у вас почти нет официальных расходов и вы зарабатываете от 100 000 до 500 000 Р .

Сколько налогов за 2017 год заплатят физлицо

и ИП на УСН

Если ИП заработал за год больше 300 000 Р , то он еще заплатит 1% от разницы — отсюда еще 1000 Р на каждые 100 000 Р . Предприниматель может уменьшить налог на всю сумму страховых взносов, если будет платить их авансом: вместо 33 990 Р он заплатит 27 990 Р

Если ИП заработал за год больше 300 000 Р , то он еще заплатит 1% от разницы — отсюда еще 1000 Р на каждые 100 000 Р . Предприниматель может уменьшить налог на всю сумму страховых взносов, если будет платить их авансом: вместо 33 990 Р он заплатит 27 990 Р .

Открывать ИП выгодно, если зарабатываете от трехсот тысяч в год. Меньше трехсот тысяч — выгоднее работать как физлицо.

Еще есть вариант открыть фирму — ООО . На упрощенной системе налогообложения (по схеме «доходы») она платит только 6% налога. Но пользоваться остальными деньгами просто так не получится. Чтобы вывести деньги со счета, нужно либо выплатить себе зарплату, либо выдать себе дивиденды.

Если будете платить зарплату, то 30,2% сверху зарплаты уйдет в фонды. Потом еще 13% придется вычесть из зарплаты как подоходный налог. Учитывая то, что у ООО более сложная бухгалтерия и отчеты, этим вариантом стоит пользоваться, только если вы точно знаете, что делаете.

Хорошо, допустим, я зарегистрирую ИП. Теперь можно принимать деньги на мою обычную карточку?

Нет, Центробанк не поймет. Чтобы принимать деньги как ИП , придется открыть отдельный расчетный счет и уже с него переводить деньги на свою личную карточку. ИП в этом никак не ограничены.

Чтобы не переводить деньги с расчетного счета на карту физлица, заведите корпоративную карту. ИП имеет право оплачивать личные покупки с корпоративной карты.

Давайте ближе к жизни. Я открываю барбершоп-кофейню с веганским смузи-баром. Как мне принимать там деньги от посетителей?

Чтобы принимать наличные, нужны бланки строгой отчетности или кассовый аппарат.

Услуги населению

С 1 января 2017 года вместо ОКУН действует ОКПД2. Ищите свой вид деятельности в «Ключах ОКУН-ОКПД2»XLS, 612 КБ

Бланки строгой отчетности, или БСО , используют предприниматели и организации, которые оказывают услуги населению.

Сейчас БСО можно купить в канцелярском магазине или заказать в типографии. После 1 июля 2018 года БСО нужно будет печатать на специальном устройстве, почти что кассовом аппарате.

Предприниматели на УСН и ОСН уже сейчас обязаны использовать кассы. С 1 февраля 2017 года ФНС регистрирует только онлайновые: они отправляют информацию об операциях в налоговую, а пользователям — электронные чеки на почту или телефон.

А что делать, чтобы принимать карточки?

Чтобы принимать карточки, нужно заключить договор на торговый эквайринг с банком и купить терминал, совместимый с вашей кассой. Стоимость услуги складывается из комиссии за операцию, стоимости терминала и иногда фиксированного платежа. Размер комиссии зависит от вида деятельности и оборота.

Обычно необязательно подключаться к эквайрингу в том же банке, где у вас открыт расчетный счет. Но в «Райффайзене», «Точке» и ВТБ — обязательно.

Терминал можно купить или взять в аренду. Лучше покупать. Гарантия производителя на терминал — минимум год.

Мы с другом придумали сервис «Бороды и веганские смузи по подписке». Хотим принимать деньги через интернет и доставлять наши продукты дронами. Что нужно?

Есть два варианта: подключиться к агрегатору или напрямую к банку.

Агрегаторы — «Робокасса», «Яндекс-касса» или «Клауд-пейментс» — принимают деньги по картам и с электронных кошельков. Некоторые агрегаторы поддерживают оплату через платежные терминалы (тумбы, через которые пополняют баланс телефона). Есть те, которые принимают «Яндекс-деньги», «Вебмани» и другие экзотические платежные средства. За такое удобство приходится платить высокую комиссию.

Банки принимают платежи только с карт.

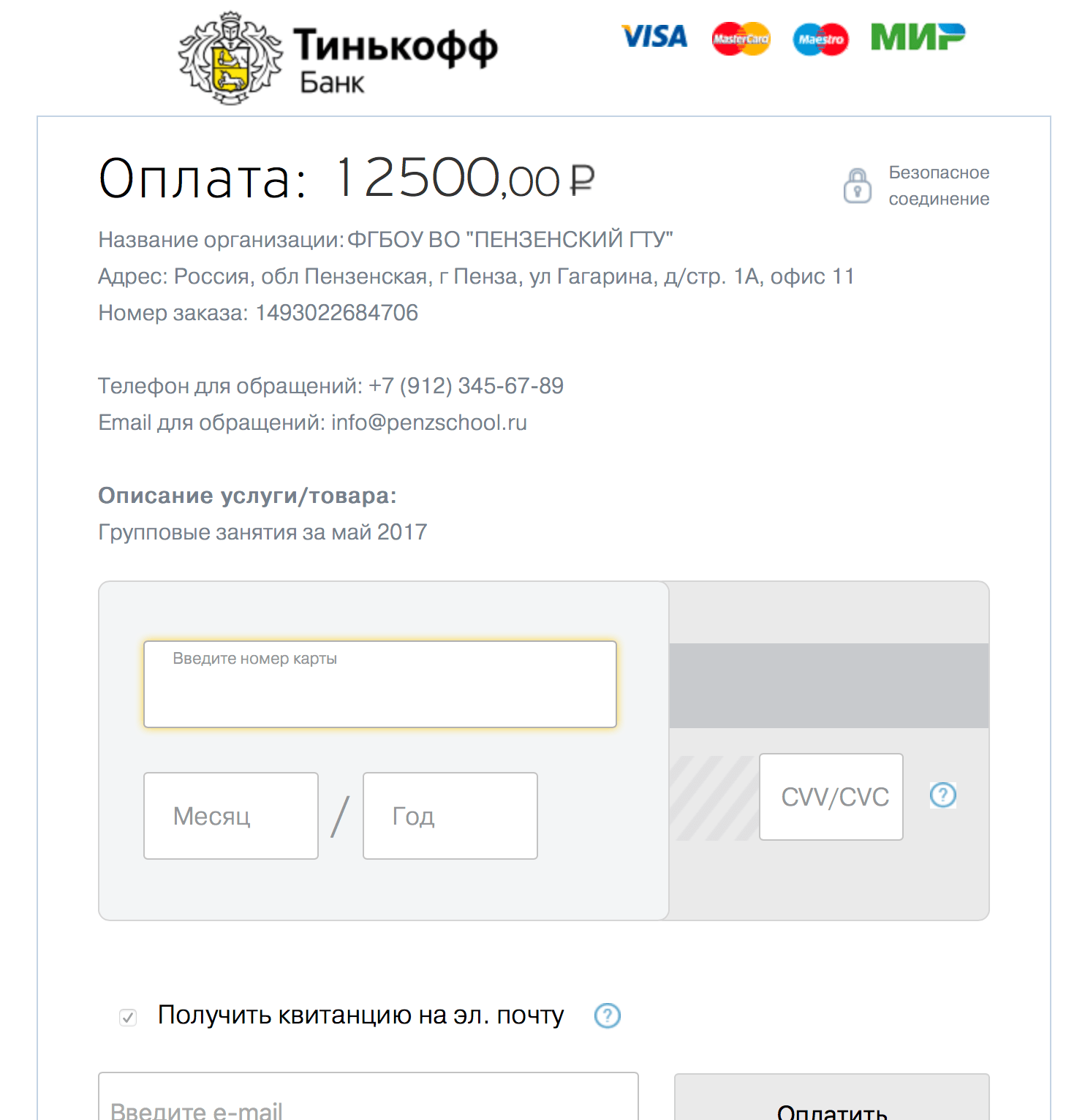

Эквайринг Тинькофф-банка можно прикрутить к сайту, а можно использовать и без него: например, выставить счет и отправить прямую ссылку на форму оплаты. Например, московский ресторанный проект «354» использует эту услугу выставления счетов, чтобы собирать предоплату за бронирование столиков.

У Тинькофф-банка самая низкая комиссия для интернет-эквайринга — от 2,79%.

Форма оплаты заказа в Тинькофф-банке. Ссылку на эту форму можно сделать прямо в личном кабинете банка, строить сайт-витрину необязательно

Форма оплаты заказа в Тинькофф-банке. Ссылку на эту форму можно сделать прямо в личном кабинете банка, строить сайт-витрину необязательно  Форма оплаты заказа в Тинькофф-банке. Ссылку на эту форму можно сделать прямо в личном кабинете банка, строить сайт-витрину необязательно

Форма оплаты заказа в Тинькофф-банке. Ссылку на эту форму можно сделать прямо в личном кабинете банка, строить сайт-витрину необязательно

Даже если вы принимаете деньги исключительно через сайт, с июля 2017 года к вашим расходам добавится обслуживание или стоимость аренды онлайн-кассы. Это такое устройство, которое будет отправлять электронные чеки покупателям и фискальные данные в налоговую. Этот аппарат нужен будет всем: и тем, кто берет наличные в магазине, и тем, кто своих покупателей не видит.

Сейчас производители касс придумывают модели для интернет-магазинов, а сервисы и банки — услуги по онлайн-фискализации. Кассы для интернет-магазинов есть у «Атола» и «Пэй киоска», «Штрих» сделал сервис «Оранж-дата».

Вероятно, ваш эквайринг или платежный агрегатор просто предложит вам более дорогой тариф, в который будут включены услуги по отправке чеков. Вероятно, придется регистрировать на себя виртуальную кассу.

Или вам придется делать интеграцию кассовой коробочки с вашей системой заказов. Мы бы очень хотели сказать вам что-то конкретное, но пока все жуют сопли, несмотря на то, что интернет магазины переходят на онлайн-кассы уже 1 июля 2017 года.

Если ваш сервис уже работает, покупайте онлайновый кассовый аппарат как можно скорее. Установить его к 1 июля вы, скорее всего, не успеете, но на руках у вас будут документы, которые подтверждают покупку.

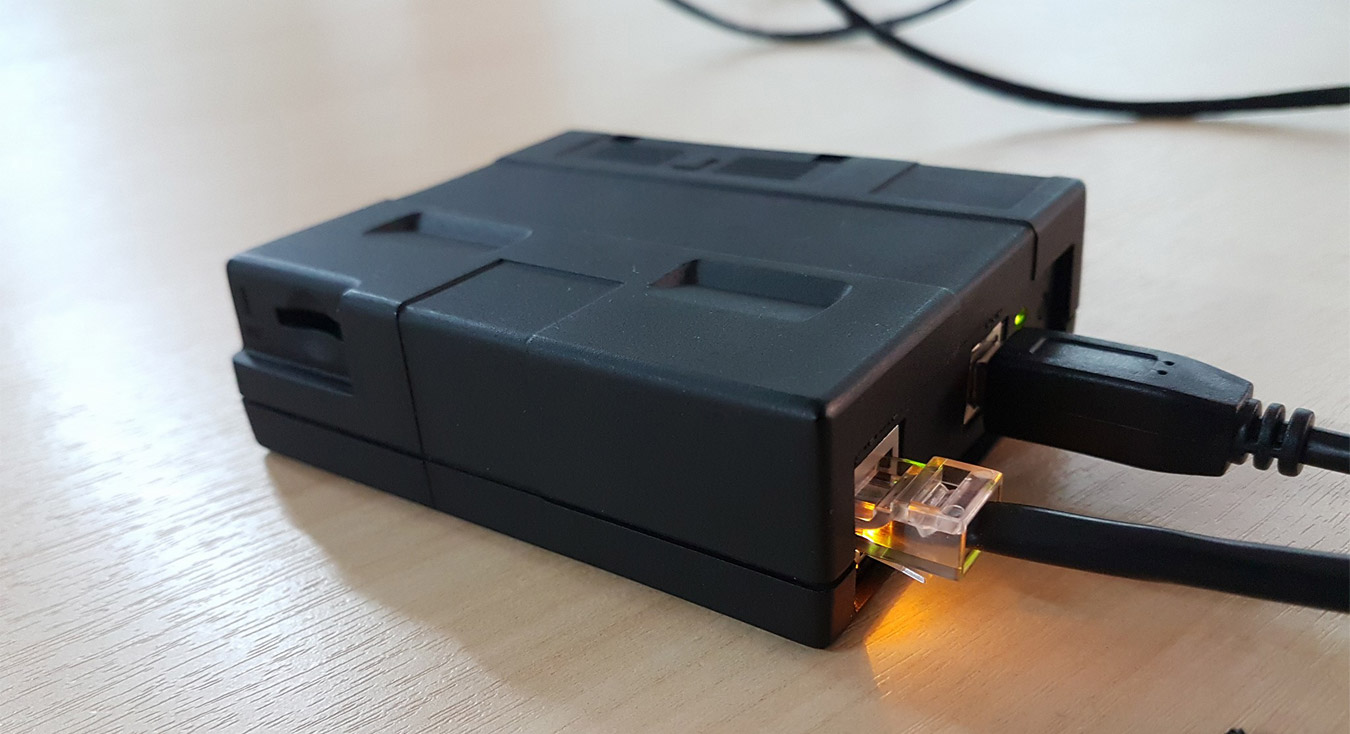

Примерно так могут выглядеть кассы для интернет-магазинов:

Эту коробочку разработали в компании «Атол». У нее нет принтера чеков, поэтому такую кассу могут использовать только интернет-магазины, представители которых не встречаются с покупателями лично. Фото — Константин Ян

Эту коробочку разработали в компании «Атол». У нее нет принтера чеков, поэтому такую кассу могут использовать только интернет-магазины, представители которых не встречаются с покупателями лично. Фото — Константин Ян

Если бороды и веганские смузи доставляет не дрон, а курьер и он же принимает деньги у ваших клиентов, то касса нужна именно курьеру. Если деньги принимаете вы, а посредник только доставляет — касса нужна вам.

Хочу открывать магазин возле дома, получил лицензию на алкоголь. Как тут принимать деньги?

Если вы продаете что-то алкогольное, нужно подключиться к системе ЕГАИС : фиксировать прием и продажу алкоголя.

Владельцу сидрерии работать чуть проще, чем владельцу бара с крепкими напитками, но всё равно без подключения к системе продавать ничего не получится. Для подключения нужен будет специальный транспортный модуль, крипто-ключ и стальные нервы, когда весь этот фарш не будет нормально работать.

Обратите внимание, что с 31 марта 2017 года онлайновый кассовый аппарат нужен всем продавцам алкоголя, даже тем, кто работает на ЕНВД и продает только пиво.

Налоговая разрешила ИП получать оплату на личную банковскую карту

В конце июня 2018 года Федеральная налоговая служба России выпустила письмо N ЕД-3-2/4043@, которое должно окончательно разрешить давнишнюю проблему предпринимателей.

Сразу к делу и цитате из письма:

Законодательство о налогах и сборах не содержит запрета на использование индивидуальным предпринимателем для получения оплаты за оказанные услуги своей личной банковской карты с последующим обналичиванием денежных средств в банкомате и внесением этих денежных средств на свой расчетный счет, открытый для осуществления предпринимательской деятельности.

Теперь переведу, хотя налоговики вроде и так подробно описали.

Предприниматель может получать оплату на свою личную банковскую карту (часто на карту Сбербанка переводят), открытую на него как на физическое лицо. Это законом не запрещено и у налоговиков не должно вызывать никаких претензий.

Получив оплату за свои услуги или товары, предприниматель может эти деньги снять в банкомате и положить на свой расчетный счет, который открыт на него, но уже как на ИП.

При этом предприниматели не обязаны уведомлять налоговую службу о своих банковских счетах. За них это сами банки давно уже делают.

А что если не вносить эти деньги на расчетный счет?

В этом письме налоговики прямо на этот вопрос не ответили. Намекнули, конечно, что нужно отражать поступление денежных средств на расчетном счете, чтоб с начислением налогов проблем не возникло, но последствий обратного не назвали.

Ну, не определились они пока. Подождем еще немного.

Не такая новая новость

Не могу сказать, что это письмо ФНС сильно изменит жизнь предпринимателям. Половинчатое оно какое-то.

Пять лет назад, в 2013 году мы спорили с налоговиками (не со всей ФНС и не в судебном процессе) за чашкой чая. Они рассказывали мне, что оплату от своих клиентов я могу получать только на расчетный счет, а переводы на карту или наличными не имею права получать.

Я им доказывал, что ИП от ООО отличается не только аббревиатурой и размером госпошлины, а еще много чем более важным. В первую очередь, ИП не является юридическим лицом, отвечает всем своим имуществом, а имущество ИП и его же как физического лица это в сущности одно и то же.

С этой позиции поступление денег на расчетный счет ИП или на личную банковскую карту ничем не отличаются. Предприниматель может получать оплату на свою карту, на номер телефона, на электронный кошелек и любым другим способом.

Сам способ получения оплаты налоговиков волновать вообще не должен. Значение имеет лишь то, что предприниматель свои доходы отразил в отчетах и уплатил налог.

Я по этому принципу уже лет 10 получаю оплату от клиентов, вношу ее на свой расчетный счет (так проще бухгалтерию вести) и указываю в назначении, что это оплата от такого-то лица по такому-то договору. У налоговиков к этому ни каких претензий не было, а теперь и подавно не возникнет.

Жду, когда у них откроются глаза

То, что я сейчас рассказал про ИП и способы оплаты, справедливо и для наличных расчетов.

Кто-то, не подумав головой, ввел обязательные для всех он-лайн кассы, а предпринимателям теперь отдуваться и голову ломать.

Думаю, когда-нибудь налоговики признают, что с кассовыми аппаратами для ИП они переборщили и изменят свой закон «об он-лайн кассах»

А пока они там думают, можно смело принимать оплату на свою личную банковскую карту и недовольным тыкать в лицо Письмо за номером ЕД-3-2/4043@ ( вот и ссылочка на документ )