Деньги в пути 57 счет

Счет 57. Переводы в пути

Счет 57 «Переводы в пути» – это активный балансовый счет, предназначенный для учета данных о движении денежных средств, еще не поступивших на банковские счета предприятия. Подробнее о порядке использования счета 57 можно будет узнать из представленного материала.

Как счет 57 используется в бухгалтерском учете?

Деньги зачисляются по указанным реквизитам в течение определенного количества времени. Перечисление средств может быть выполнено разными способами:

- в кассе кредитного учреждения;

- через банковский терминал;

- через почтовое отделение.

Чаще всего перечисленные суммы — это выручка от продажи товаров компании, ведущей торговую деятельность. Иногда средства поступают за оказанные услуги или выполненные работы. Чтобы бухгалтер мог точно определить размер прибыли предприятия, ему важно учесть суммы, которые уже переведены, но еще не зачислены.

Основанием для отражения средств в дебете счета 57 могут стать квитанции о переводе, ведомости, оформляемые при сдаче денег инкассаторам, и прочая подобная документация. Также счет используется для учета оплаты при помощи банковской карты.

Деньги могут быть переведены в рублях или иностранной валюте. Каждое направление должно быть учтено отдельно.

Типовые бухгалтерские проводки со счетом 57

В Плане бухгалтерских счетов можно найти ряд типовых проводок, применяющихся для отражения операций с использованием счета 57. Приведем самые распространенные из них:

Субсчета

Для учета сумм, поступивших в разных валютных единицах, бухгалтер может открыть следующие субсчета:

- 57.1 – перечисленные, но не поступившие средства;

- 57.2 – средства, сданные через инкассаторов;

- 57.3 – средства, выделенные на приобретение иностранной валюты;

- 57.4 – средства, выраженные в иностранной валюте и переданные для продажи.

Бухгалтер вправе оформить и другие субсчета, когда для этого есть основания. Количество и состав счетов второго порядка определяется учетной политикой предприятия.

Пример оформления счета 57

Магазин получил за смену выручку наличными в размере 50 тыс. рублей. В конце смены приехали инкассаторы, с которым у магазина заключен договор на оказание услуг с комиссией 0,5%. Часть выручки – 30 тыс. рублей – была оплачена при помощи эквайринга (имеется договор обслуживания с банком под 0,2%). В результате бухгалтер сформировал следующие проводки:

- Дт. 50 – Кт. 90.01 – 50000 рублей – выручка наличными была отражена в бухучете на основании ПКО.

- Дт. 57-02 – Кт. 50 – 50000 рублей – деньги переданы инкассаторам на основании передаточной ведомости.

- Дт. 51 – Кт. 57-02 – 50000 рублей – выручку внесли на расчетный счет. Клиент получил выписку от банка.

- Дт. 91.2 – Кт. 51 – 250 рублей – услуги инкассаторов, комиссия.

- Дт. 57 – Кт. 90 – 30000 рублей – деньги, поступившие по эквайрингу.

- Дт. 51 – Кт. 57 – 30000 рублей – зачисление выручки по эквайрингу.

- Дт. 91.2 – Кт. 51 – 60 рублей – комиссия банка за услуги эквайринга.

prednalog.ru

Just another WordPress site

Свежие записи

Свежие комментарии

- admin к записи Покупка товаров у физического лица: бухгалтерский учет, документы, налоги

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

- admin к записи Перевод беременной сотрудницы на легкий труд

Счет 57 «Переводы в пути». Типовые проводки. Примеры.

В каких ситуациях используется счет 57 «Переводы в пути». Для чего он нужен? Как гласит план счетов бухгалтерского учета организаций, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н, по счету 57 «Переводы в пути» отражается движение денежных средств в рублях или иностранной валюте, внесенные в кассы банков или почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные по назначению».

В каких ситуациях используется счет 57 «Переводы в пути». Для чего он нужен? Как гласит план счетов бухгалтерского учета организаций, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н, по счету 57 «Переводы в пути» отражается движение денежных средств в рублях или иностранной валюте, внесенные в кассы банков или почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные по назначению».

По сути, счет 57 «Переводы в пути» является транзитным, и многие организации обходятся без него ,чтобы не усложнять и без того сложный бухгалтерский учет. Все дело во временных промежутках.

Для более понятного определения назначения счета 57, рассмотрим его более подробно.

Какие организации не используют счет 57 «Переводы в пути»?

1. Если у вас в организации небольшая торговая выручка и сумма наличных не превышает лимит за день.

2. Если организация использует полученные денежные средства для расчетов с работниками по зарплате, для расчетов с поставщиками, для выдачи командировочных расходов и прочие.

3. Если организация ведет свою деятельность без использования кассы только через расчетный счет.

Т.е. наличные денежные средства, полученные организацией, не сдаются в банк, а сразу используются по назначению. В этом случае выручка сразу перечисляется на хозяйственные нужды путем составления проводок:

Д-т 60 К-т 50 – Из кассы оплачен счет поставщику за услуги, работы, товары

Д-т 76 К-т 50 – из кассы выдана дебиторская задолженность или произведены расчеты с прочими организациями

Д-т 71 К-т 50 — из кассы выданы суммы в подотчет и т.д.

Во избежание превышения лимита организация сдает выручку в банк, либо инкассаторам для зачисления на расчетный счет. Какими проводками это отразить?

Стандартная ситуация, когда малые предприятия сдачу денег в банк оформляют проводкой:

Д-т 51 «расчетный счет» К-т 50 «Касса»

Такое возможно, но это не совсем правильно, поскольку деньги из кассы уже изъяты, а на расчетный счет еще не поступили. Счет 57 «Переводы в пути» как раз и отражает это перемещение выручки из предприятия в банк в реальном времени, хотя эта операция занимает по времени менее одного дня. Но, если выручка в банк сдается вечером, она будет зачислена на расчетный счет лишь на следующий день.

Эта ситуация происходит не только, когда выручку сдает, например, сам бухгалтер или директор компании, но и инкассаторы.

Часто крупные супермаркеты по согласованию с банками ставят терминалы, с помощью которых покупатель рассчитывается за свои покупки кредитными картами. Такие расчеты выгодны всем. Для покупателя: он рассчитывается удобным способом без наличных в кармане. Для торговой организации: сумма покупок может быть не ограничена, к тому же повышает престиж магазина. Для банка: за совершение операций он берет свой процент. Но операция по терминалу может совершиться вечером, а деньги на расчетный счет могут поступить лишь через несколько дней.

Для таких операций и применяется счет 57 «переводы в пути». Первичным документом для подтверждения операций по этому счету могут быть квитанции кредитных учреждений, банков, сберкасс, копии сопроводительных ведомостей для инкассаторов и прочие документы.

Типовые проводки по счету 57 «Переводы в пути».

Операции по дебету счета 57 «Переводы в пути»

Проводки по счету 57. Счет 57 бухгалтерского учета — это.

Счет 57 «Переводы в пути» — активный, служащий для получения обобщенной информации о движении денежных сумм, отправленных на зачисление на счета компании, но в данный момент еще не поступивших. Числящиеся на нем суммы подвергаются частым и тщательным проверкам аудиторов.

Процесс ревизии и зачем он нужен

Проверки преследуют объяснимые цели – контроль отчетности для экономически стабильного существования организации. Законность и достоверность предоставленной бухгалтером информации являются основой правильного учета денег предприятия. Проверяемая компания должна соблюдать следующие правила:

- предоставлять достоверную информацию по сальдо счета 57;

- своевременно перечислять доход от деятельности организации;

- правильно отражать учет валютных операций.

Ревизия основывается на тщательном изучении всех первичных учетных регистров, которые приводят к появлению записей на счете «Переводы в пути».

Характеристика учета

57 счет бухгалтерского учета – это способ современного описания процесса перевода денежных средств на банковские счета. Практически каждая торговая организация перечисляет суммы из кассы и выручку за отчетный период на р/с. С таких операций и начинается использование 57 счета, что позволяет вести бухгалтерский учет более достоверно и непрерывно.

Кроме перечисленных организацией средств, к переводам в пути относятся суммы, направленные от покупателей в счет полученных товаров или услуг, но не успевших зачислиться на расчетный счет до конца отчетного периода. Направленные на конвертацию валюты денежные средства также дебетуются в счете 57.

Применение счета

Бухгалтерский счет 57, согласно приказу министра финансов РФ, служит источником информации движения денег в рублевом и валютном эквиваленте. Использование его происходит в тех случаях, когда зачисление средств на банковский счет затягивается на срок от 1 дня и более с момента направления. Кроме банка, организация использует для расчетной операции услуги сберегательных касс и почтовых отделений.

Обязательно наличие основания в виде первичных бухгалтерских документов. Это квитанции исполнительных учреждений, а также сопроводительные ведомости на сдачу выручки инкассаторам и прочие учетные регистры. Движение валютных денежных средств должно быть организовано обособлено от других операций перевода.

Корреспонденция с другими счетами

Счет 57 – активный, это означает, что любой приход средств фиксируется в дебете, а списание – в кредите. На конец отчетного периода образуется дебетовое сальдо, или же счет закрывается, если средства в пути успели перейти на основные банковские счета. Исходя из характеристики счета, можно разграничить его корреспонденцию по дебету и кредиту с другими счетами.

Сч. «Переводы в пути» дебетуется со счетами:

- денежными (сч. 50, 51 и 52, «Внутрихозяйственные расчеты»);

- расчетов с покупателями и кредиторами (счета 62, 64, 76);

- расчетов с зависимыми организациями (сч. 78);

- реализации продукции (счета 45 и 46);

- прибыли и убытка (сч. 99).

Закрытие счета 57 — корреспонденция по кредиту — чаще всего совершается со сч. 50, 51, 52 и 64, 73. Совершенная проводка подтверждает факт зачисления средств на счет предназначения.

Проводки по счету 57 при сдаче денег из кассы

Сдача денег из кассы с использованием счета «Переводы в пути» осуществляется в том случае, когда длительность операции займет время более 1 дня. Суммы сдаются из кассы организации в следующих случаях:

- необходимо пополнить расчетный счет;

- во избежание превышения лимита денег в кассе;

- необходимо зачислить деньги на корпоративный карточный счет.

Дополнительно можно рассмотреть ситуацию, когда происходит перевод с одного расчетного счета организации на другой. Бухгалтерские проводки составляются также с использованием счета 57.

Важно не забывать использовать счет 57 во время перевода сумм из кассы на банковский счет. Возможно, проводка Дт 51 Кт 50 проще описывает процесс передачи денежного содержания кассы на банковский счет, но эта операция не является достоверной. Ведь средства не зачисляются в тот же момент, когда были направлены. Только после фактического осуществления операции возможно проведение такой котировки.

Валютные операции

Учет валютных денежных средств производится на активном счете 55. Обращение осуществляется как в рублевом, так и в иностранном эквиваленте в различных платежных формах, кроме векселей. Каждая из платежных форм подразумевает открытие соответствующего субсчета.

При осуществлении конвертации валюты компании применяют счет 57. В зависимости от типа проводимой операции открываются субсчета:

- 57.1 – валюта на продажу;

- 57.2 – валюта на продажу, депонированная банком;

- 57.3 – денежные средства в рублях для покупки валюты.

Стоит отметить, что счет 57.3 остается открытым до тех пор, пока организация не приобретет валюту на сумму перечисленных рублей.

Субсчет 52.2 отражает валютные операции, которые осуществляются за пределами РФ на счетах иностранных компаний. Он дебетуется при совершении перевода зарубежными фирмами в пользу организации, а также при начислении банковских процентов за использование средств. Кредит счета показывает операции, связанные с:

- переводом средств на основной банковский счет компании;

- платой за обслуживание валютного счета;

- оплатой расходов работникам организации;

- перечислением средств, связанных с содержанием зарубежного филиала.

Оплата расходов работникам может осуществляться со счета 52.2 только по особому разрешению Банка РФ.

Курсовая разница, возникающая на счете 57, списывается на кредит субсчета 91 «Прочие доходы». Если в отчетном периоде она отрицательная, счет корреспондирует с дебетом субсчета 91 «Прочие расходы». Проводки осуществляются только на основании бухгалтерской справки.

Проводки при валютных операциях

Валютные операции являются важной составляющей денежного учета и осуществления расчетов. Для перевода денежных средств в иностранном эквиваленте организации используют бухгалтерский счет 57. Проводки, распространенные в процессе проведения операций, рассмотрим в таблице:

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

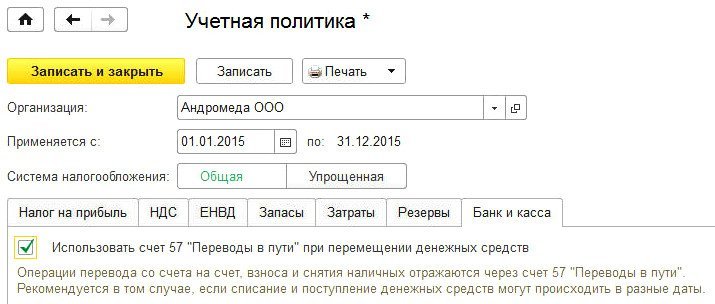

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее — Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 — на сумму, выданную из кассы; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 — на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

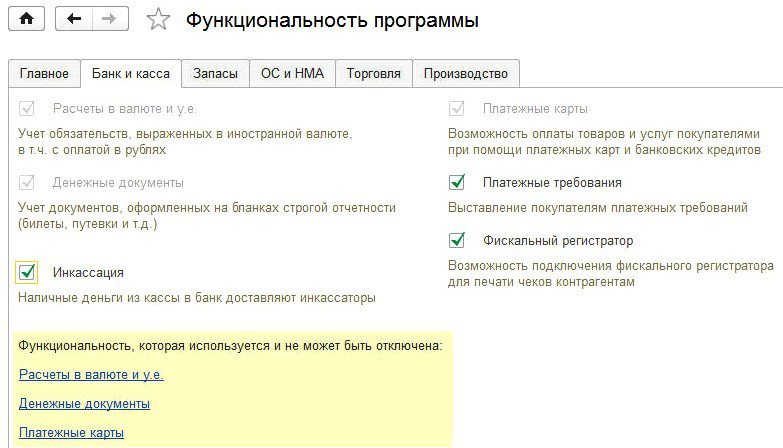

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации