Деньги на расчетном счете ип

ИП хочет тратить деньги бизнеса на личные нужды. О чём его предупредить?

Многие предприниматели воспринимают свой расчётный счёт как личный кошелёк. По большому счёту, для ИП, в отличие от директоров компаний, это так. Но риски всё же есть. О чём бухгалтеру стоит предупредить владельца, чтобы его расходы не усложняли учёт и не навредили бизнесу? Рассказывает Лина Николаева — бухгалтер, консультант и автор блога в инстаграме pro.buh.

Сложно учитывать расходы, если траты с одной карты

Предприниматели могут тратить в личных целях деньги прямо с расчётного счёта или пользоваться корпоративной картой как своей личной. Если ИП на ЕНВД, патенте или на УСН «доходы», бухгалтеру это не создает никаких проблем.

А вот на УСН «доходы-расходы» или ОСНО личные траты придётся исключить из расходов, уменьшающих налог. Должны остаться только целевые расходы, подтверждённые документами: чеками, квитанциями и т.д.

Это несложно, если таких трат немного. А если предприниматель действительно пользуется бизнес-картой как личной и оплачивает с неё покупки в продуктовом магазине, заправку и кофе? Вашу работу это сильно усложнит.

Банк может заблокировать счёт по 115-ФЗ

Федеральный закон от 07.08.2001 № 115-ФЗ (далее — Закон 115-ФЗ) предписывает банкам противодействовать отмыванию доходов, полученных преступным путём. Банки проверяют все операции по счетам. Если транзакция кажется банку подозрительной, он может затребовать у клиента акты, договоры, счета и накладные, которые позволят убедиться в реальности сделки (п. 11, п. 5.2 ст. 7 Закона 115-ФЗ). Если не представить документы, банк вправе заблокировать счёт.

Какие именно операции банк может счесть подозрительными, неизвестно. Алгоритмы, которые используют банки, не выкладываются в открытый доступ и всё время обновляются (ст. 4 Закона 115-ФЗ). По опыту, банки настораживает:

- обналичивание больших сумм (согласно ст. 6 Закона 115-ФЗ, на контроле суммы более 600 тыс. руб., но, судя по разговорам с ИП, внимание привлекают суммы больше 400 тыс.);

- снятие наличных, только что поступивших на счёт;

- перевод крупной суммы физлицу.

К примеру, предприниматель перечисляет с бизнес-карты на карту своей жены деньги на покупку шубы или переводит на свою карту 200 тыс. руб. и тут же снимает. Вопросы могут возникнуть не только у банка, где у ИП расчётный счёт, но и у банка, куда бизнесмен перевёл деньги. Придётся объясняться с банком, а в случае блокировки — жаловаться в ЦБ РФ.

Как уберечься блокировки счёта? Смотрите в видео от Контур.Эльбы

Как действовать, если вам кажется, что счёт заблокирован, подробно описано в методических рекомендациях Банка России.

Откройте запасной расчетный счет в Контур.Банк. Обслуживание — 0 рублей. Продолжайте принимать и делать оплаты, уплачивать налоги, выдавать зарплату в любой ситуации.

Счёт может заблокировать ФНС

ФНС может приостановить операции только по расчётному счёту ИП, а не личному счёту физлица. Но если предприниматель пользуется бизнес-картой как личной, это может стать неожиданным препятствием и для его личных трат.

Личный счет предпринимателя вместо расчетного: каковы риски

Благодарим нашу читательницу М.В. Лобанову (г. Лысьва, Пермский край) за предложенную тему статьи.

Некоторые предприниматели (далее — ИП) для ведения бизнес-расчетов используют не расчетный счет (его просто не открывают), а текущий счет, открытый им как обычным физлицам. Все дело в том, что:

- расчетно-кассовое обслуживание по текущему счету обычно ощутимо дешевле;

- ограничения по текущему счету (вроде лимита снятия наличных в сутки) могут быть мягче, чем по расчетному, а некоторых и вовсе нет — например, не устанавливается неснижаемый остаток на счете.

В остальном текущий счет, с точки зрения клиента банка, мало отличается от расчетного. По обоим возможны и зачисление платежей от третьих лиц, и расчеты платежными поручениям и п. 1.1 Положения ЦБ от 01.04.2003 № 222-П ; статьи 845, 849 ГК РФ . К текущему счету банк может выдать пластиковую карт у п. 1.12 Положения ЦБ от 24.12.2004 № 266-П , а удаленно управлять им позволяет интернет-банкинг.

Некоторые ИП умудряются использовать для расчетов счета банковского вклада (депозитные). Правда, они по сравнению с текущими дают меньше возможностей: карту к ним не открывают, зачисление денег от третьих лиц допустимо, только если в договоре с банком нет на это запрет а ст. 841 ГК РФ , а за перевод с них денег на счета третьих лиц некоторые банки устанавливают большую комиссию.

Посмотрим, с какими проблемами рискует столкнуться предприниматель, решившийся на авантюру с использованием текущего или депозитного счета не по назначению.

К чему нужно быть готовым, используя личный счет как расчетный

Все дело в том, что предпринимательские расчеты через личный счет не вполне укладываются в установленные ЦБ правила. В соответствии с ними банки открывают текущие счета и счета банковского вклада только для операций, не связанных с предпринимательской деятельность ю пп. 1.1, 1.3 Положения ЦБ от 01.04.2003 № 222-П ; п. 2.2 Инструкции ЦБ № 28-И . А для платежей, связанных с бизнесом, предназначен расчетный счет физлиц а п. 2.3 Инструкции ЦБ № 28-И . И из этого в банках делают вывод, что через текущие и депозитные счета должны проходить только не связанные с бизнесом платежи и поступления.

Однако никаких штрафов для ИП за «нецелевое использование» счета нет. Что до банков, то закон запрещает им контролировать направление использования денег клиент а п. 3 ст. 845 ГК РФ . И разные банки поступают по-разному. Некоторые предлагают клиентам-физлицам указывать в платежках: «Не связано с осуществлением предпринимательской деятельности», тем самым снимая с себя ответственность перед ЦБ за возможные нарушения режима счета. И ИП охотно кривят душой. А те расходы, которые явно связаны с предпринимательством (налоги, плату за лицензии и т. п.), оплачивают банковским переводом без открытия счет а п. 2 ст. 863 ГК РФ . Зачастую же банки просто до поры до времени закрывают глаза на «непрофильные» операции по личным счетам своих клиентов.

И, казалось бы, у ИП в таком случае никаких проблем не должно быть. На самом деле — как повезет. Риски таковы.

РИСК 1. Банк предпринимателя может не зачислить платежи от контрагентов, если контрагент в качестве получателя укажет в платежке не «Иванов», а «ИП Иванов» — как в договоре. Завернуть платеж может и банк контрагента. Причину банки называют такую: формально наименование получателя платежа не совпадает с владельцем счета, отсюда — невозможность идентифицировать получателя и, следовательно, провести платеж.

РИСК 2. Покупатели откажутся работать с предпринимателем, который указывает для расчетов личный счет, особенно если он просит не упоминать в платежках, что он — ИП, и сам при перечислении денег указывает только свои ф. и. о. Многие боятся, что в таком случае проверяющие решат, что это выплата не ИП, а обычному физлицу, и из-за этого:

- налоговики сочтут контрагента налоговым агентом по НДФЛ, обвинят в том, что он не удержал налог, начислят пени и оштрафуют;

- фонды начислят на выплату страховые взносы, если докажут, что это деньги за работы или услуги.

Понять, что для расчетов ИП использует не расчетный счет, а личный, очень просто: номера расчетных счетов физлиц начинаются с цифр 40802, текущих — 40817, счетов банковского вклада — 42 3 Положение ЦБ от 26.03.2007 № 302-П .

Ведь предприниматель платит НДФЛ и взносы сам за себя, а с выплат обычным физлицам, в том числе и по гражданско-правовым договорам, нужно и НДФЛ удерживать, и страховые взносы начислять.

Подобные претензии контрагенты могут легко отбить, представив договор, заключенный именно с ИП, где указан его ОГРНИП либо номер свидетельства о госрегистрации в качестве ИП, и составленную от имени ИП первичку. Но многим куда проще найти другого поставщика сейчас, чем потом объясняться с проверяющими.

РИСК 3. Банк, в котором у ИП открыт личный счет, откажется отправить платеж от ИП его контрагенту. Поступая так, банки ссылаются на Гражданский кодекс, который обязывает их совершать по счету только те операции, которые предусмотрены для счетов данного вида законом и установленными в соответствии с ним банковскими правилам и ст. 848 ГК РФ . А личные счета, как мы уже сказали, по правилам ЦБ предназначены только для не связанных с предпринимательской деятельностью платежей. Конечно, инструкции ЦБ — не закон, но переубедить банк мало кому удается.

В течение какого-то времени сотрудники банка, может, и будут закрывать глаза на использование обычного текущего счета в предпринимательской деятельности. Но бесконечно это вряд ли будет продолжаться

Даже если ваш банк какое-то время закрывает глаза на бизнес-платежи по личным счетам, однажды он может изменить свое отношение к подобным операциям — например, если их станет слишком много либо если проверяющие из ЦБ укажут ему на возможное нарушение режима счета. И тогда упомянутый запрет контролировать операции клиент а п. 3 ст. 845 ГК РФ банки успешно обходят при помощи «антиотмывочного» закона: платежи, нарушающие режим счета, относят к подозрительным операциям, на этом основании приостанавливают их, запрашивают по ним договор и прочие документ ы п. 11 ст. 7 Закона от 07.08.2001 № 115-ФЗ . А из этих документов уже ясно, что платеж — предпринимательский.

Нередко после этого банк требует от ИП-нарушителя счет закрыть, забрав с него деньги. Банки расценивают это как существенное нарушение условий договора, в котором обычно есть условие о недопустимости использования счета для предпринимательских операций. А существенное нарушение позволяет договор расторгнут ь п. 1 ч. 2 ст. 450 ГК РФ .

Иногда банки поступают мягче: сначала пишут письмо-предупреждение, напоминая, что текущий счет — не для предпринимательских операций, и предлагают открыть расчетный счет.

Поэтому прежде, чем вести бизнес-расчеты через личный счет, загляните в договор с банком, на основании которого он открыт, — указаны ли там последствия использования счета в предпринимательской деятельности и если да, то какие.

РИСК 4. Налоговики поставят под сомнение:

- предпринимательский характер расходов, оплаченных с личного счета;

- личный характер не связанных с бизнесом поступлений на счет, об использовании которого в предпринимательской деятельности ИП сообщил налоговой. Придется пояснять инспекции, почему не все поступления включены в доходы при расчете налога, уплачиваемого по предпринимательской деятельности (НДФЛ либо налога при УСНО).

РИСК 5. Если придется получать связанные с предпринимательской деятельностью деньги от госорганов (например, от ФСС — возмещение пособий, которые ИП выплатил своим работникам, от инспекции — возврат налоговой переплаты и т. д.), то они вряд ли захотят перечислять эти деньги на личный счет.

Сообщать ли в ИФНС и фонды об использовании личного счета для бизнес-расчетов

ИП обязаны сообщать инспекции и фондам (ПФР и ФСС) об открытии не только расчетных, а любых банковских счетов, которые они намерены использовать в предпринимательской деятельности. Поэтому если для бизнес-платежей ИП открывает текущий счет, сообщить нужно и о нем. Срок — 7 рабочих дней со дня открытия счет а подп. 1 п. 2 ст. 23 НК РФ; Письмо УФНС по г. Москве от 12.09.2011 № 20-14/2/087943@; п. 1 ч. 3 ст. 26 Закона от 24.07.2009 № 212-ФЗ .

Нужно составить сообщение по определенным формам:

СОВЕТ

Лучше не держать на используемом для бизнес-расчетов счете большие суммы личных, не занятых в предпринимательской деятельности, денег: инспекция может счет заблокировать (например, не получив очередную деклараци ю п. 3 ст. 76 НК РФ ) или списать с него налоговые долг и п. 1 ст. 46 НК РФ .

Те, кто не отправит сообщение в срок, рискуют быть оштрафованными. Конечно, банки о текущих и депозитных счетах физлиц в инспекцию и фонды не сообщают. Но об использовании личного счета в предпринимательской деятельности проверяющие могут узнать при проверке самого ИП или при проверке его контрагентов.

Штраф за нарушение срока сообщения об открытии счета составляет:

- 5000 руб. — за несообщение в ИФНС п. 1 ст. 118 НК РФ ;

- 5000 руб. — за несообщение в ФСС или ПФР ст. 46.1 Закона от 24.07.2009 № 212-ФЗ .

Как быть, если предприниматель стал проводить бизнес-платежи по текущему счету, открытому давно, возможно, даже еще до того, как он зарегистрировался в качестве ИП? Очевидно, на тот момент обязанности уведомить о нем кого-либо не было и штрафа за несообщение об открытии счета не должно быть. А вот если не сообщить о начале его использования в предпринимательской деятельности в налоговую и фонды, то есть вероятность, что ИП за это оштрафуют. Поэтому контролирующие органы нужно уведомить. Можно составить уведомление в произвольной форме, а можно модифицировать формы сообщений об открытии счета.

Если к расчетному счету ИП банк открывает ему как обычному физлицу отдельный карточный счет, который может пополняться только с расчетного, и ИП использует эту карточку для оплаты предпринимательских расходов, то о карточном счете тоже нужно сообщить налоговой инспекции и фонда м Письмо Минфина от 30.12.2008 № 03-11-05/318; Постановление ВАС от 21.09.2010 № 2942/10 .

А вот о депозитном счете сообщать в налоговую не нужно — даже если ИП использует его в предпринимательской деятельности. Ведь банки открывают такие счета на основании договора банковского вклада, а не банковского счет а п. 2 ст. 11 НК РФ .

Имея и расчетный счет, и личный, проводите через каждый из них платежи по назначению. Ведь банки могут не позволить воспользоваться расчетным счетом для оплаты явно личных расходов (школы, детсада и т. п.) и получения личных денег (например, алиментов). И наоборот, личные поступления на расчетный счет налоговики часто расценивают как выручку и включают их суммы в расчет налог а Постановления 6 ААС от 13.11.2009 № 06АП-4838/2009; 17 ААС от 28.01.2010 № 17АП-13094/2009-АК .

На что можно тратить деньги с расчётного счёта ИП

Опубликовано 13 января 2020 в 17:59

- Какую онлайн-кассу лучше купить: выбираем банк — 31.03.2020

- Отрасли, которые получат господдержку в первую очередь — 30.03.2020

- Новые меры борьбы с распространением коронавируса: самоизоляция для всех, выход из дома только по спецпропускам — 29.03.2020

Деньги юридического лица принадлежат фирме,поэтому директор и учредители не могут свободно ими распоряжаться. Проводить оплату напрямую с расчётного счёта можно только на нужды компании, причём каждая трата должна быть экономически обоснована и подтверждена документально.

С ИП ситуация иная – все деньги, которые предприниматель заработал, принадлежат ему за вычетом налогов. Однако тратить их надо с умом, чтобы ни у банков, ни у налоговой не было вопросов, а у предпринимателя в связи с этим неприятностей.

Смотри на режим налогообложения

Один из очевидных нюансов, на которые надо обращать внимание при планировании расходов – режим налогообложения.

УСН с признаком “Доходы минус расходы” должны разделять траты на нужды фирмы и на личные. То, что приобретено для фирмы, уменьшает налогооблагаемую базу. Однако сюда можно включать не всё. Главный закон – экономическая обоснованность. Например, продуктовый магазин не сможет обосновать целесообразность покупки снегохода.

За все покупки, сделанные для нужд фирмы, надо будет отчитываться первичной документацией – чеками, накладными, актами и т.д., которые должны храниться в течение 4-х лет. Налоговая может проверить, соответствуют ли расходы ст 346.16 НК РФ, поскольку не всё может уменьшить налогооблагаемую базу.

Прежде, чем учесть расход при расчёте налога, надо проверить, соответствует ли он следующим условиям:

- Экономически обоснован и направлен на получение дохода.

- Соответствует списку из НК РФ.

- ИП полностью расплатился с поставщиком.

- ИП получил то, за что заплатил.

- Есть документы, подтверждающие расходы.

Учёт расхода делается по последней из дат:

- дата оплаты поставщику;

- дата получения от поставщика товаров, работ, услуг;

- дата отгрузки конечному покупателю.

Итак, чтобы упростить жизнь бухгалтеру, лучше не совершать личные покупки с расчётного счёта или корпоративной карты и разделить кошельки. Особенно если у предпринимателя много мелких личных расходов, которые он делает с расчётного счёта.

ИП на УСН с признаком “Доходы”, ЕНВД, патенте не учитывают расходы при расчёте налогооблагаемой базы, поэтому им не надо делить расходы на личные и производственные. Билеты в кино и кофе можно оплачивать с корпоративной карты.

Соблюдай осторожность

Однако даже свои деньги, заработанные ИП, надо тратить осторожно. Есть несколько опасных моментов, о которых стоит помнить:

- Банк может заблокировать счёт по 115-ФЗ. Банки следят за отмыванием средств, полученных преступным путём и продиводействуют финансированию терроризма. В связи с этим банки могут заблокировать счёт при появлении подозрительных операции. Чаще всего счёт блокируют из-за обналичивания крупных сумм (свыше 600 тыс рублей), снятия наличных в день поступления на счёт, перевод крупных сумм физлицу. Например, предприниматель получил деньги от контрагента и тут же перечислили 200 тыс на карту жены, чтобы та купила шубу. Есть вероятность, что операцию или счёт заблокируют и предпринимателю придётся обосновать свои действия.

- Счёт может заблокировать налоговая. Если ИП не исполняет свои обязанности как налогоплательщика, то счёт может заблокировать ФНС как частично, так и полностью. Впрочем, от налоговой и её блокировок ничего не спасёт, даже резервные счета физлица, поскольку долги по налогам можно взыскать с любого счёта ИП, даже если он оформлен на физлицо.

- Закон о защите прав потребителя не работает. Он трактует понятие потребитель так: потребитель — гражданин, который заказывает или приобретает (либо намеревается это сделать) товары (работы, услуги) исключительно для личных, семейных, домашних и иных нужд, не связанных с предпринимательской деятельностью. Получается, что если предприниматель по корпоративной карте купил плиту, она у него сломалась, а магазин отказал в ремонте, то в ходе разбирательств, если будет прав, получит только стоимость плиты без учёта морального вреда и пени. В этом случае лучше запастись доказательствами, что покупка совершалась для личных нужд. Например, оформить доставку на домашний адрес.

Что делать с деньгами, если вы ИП

Как пользоваться и выводить

Некоторые предприниматели не любят, когда им платят по безналу.

Кажется, что деньги на расчетном счете уже не совсем твои: их видит налоговая, с них надо платить налоги. Тут надо пояснить.

Можно ли ИП не открывать расчетный счет?

Да! ИП может законно существовать без расчетного счета. Клиенты будут платить наличными, а предприниматель наличными будет оплачивать налоги и взносы через операциониста в банке. Платежку можно заполнить на сайте налоговой. Другой вариант — платить с личного счета ИП .

По расчету наличными с юридическими лицами ( ООО или АО ) или другими ИП есть лимит — 100 тысяч рублей на один договор. Если ваш договор стоит дороже, по закону нужно платить по безналу.

Хитрая схема «А мы сделаем несколько договоров по 100 тысяч» не сработает: ФНС отслеживает цепочки договоров, у которых одни и те же контрагенты, суммы и предметы. За «цепочку» может прилететь штраф от 40 до 50 тысяч рублей для организации и 4—5 тысяч рублей для должностных лиц (и ИП это тоже касается).

Если вы получаете наличку от физлиц, есть вероятность, что вам придется пользоваться кассовым аппаратом — либо уже сейчас, либо с лета 2018 года, а может и с лета 2019 года. Екатерина Мирошкина написала про отсрочку по онлайн-кассам. Чтобы точно определиться, нужно это или нет, поговорите с хорошим бухгалтером и не доверяйте информации в интернете.

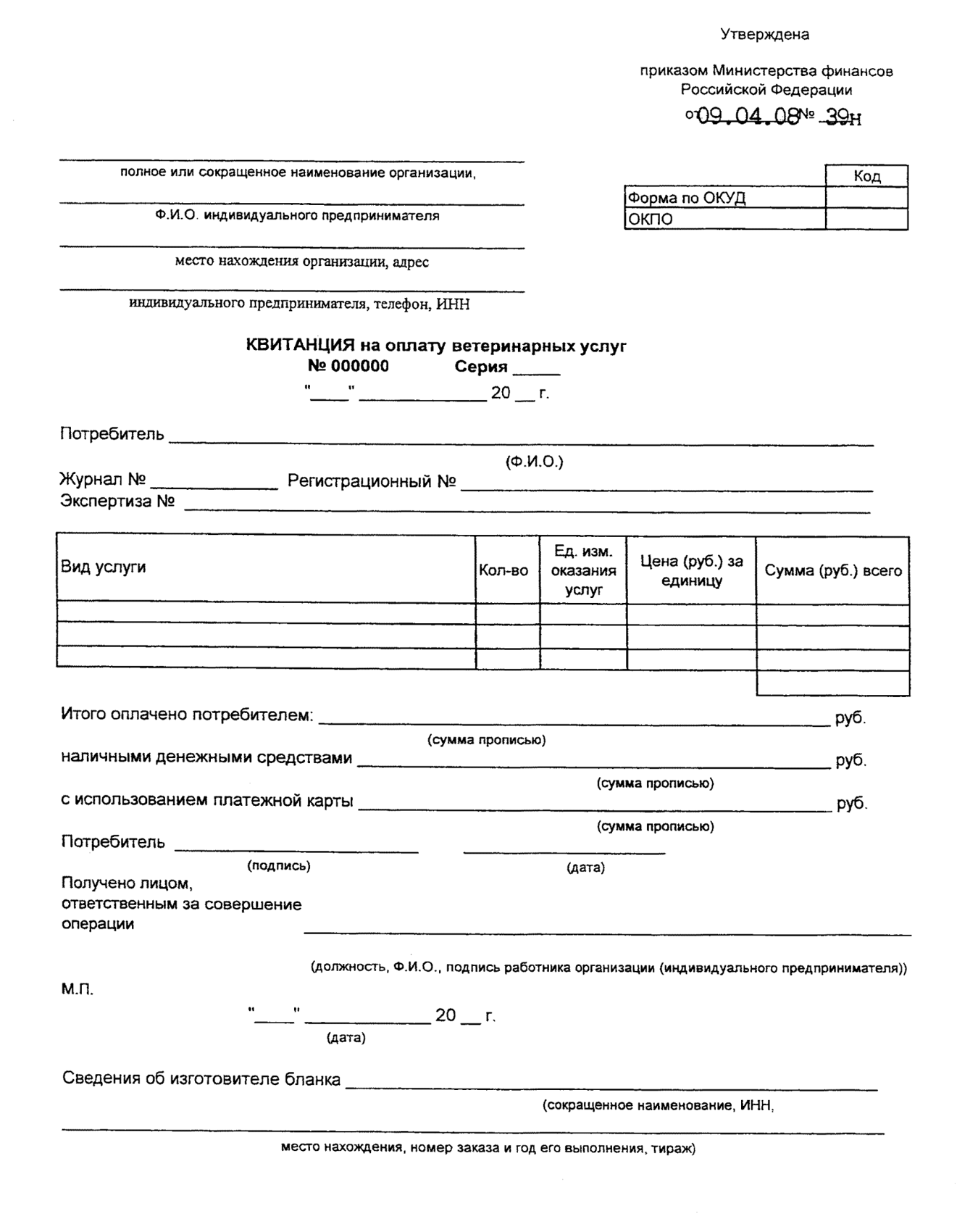

Для некоторых видов услуг есть утвержденные формы бланков строгой отчетности — например, если вы оказываете туристические или ветеринарные услуги.

Квитанция на оплату ветеринарных услуг

Квитанция на оплату ветеринарных услуг

А можно использовать для ИП свою банковскую карту?

Теоретически — можно, на практике — нет.

В налоговом кодексе нет прямого запрета на использование личных карт для деятельности ИП . Но оговорки есть в инструкциях ЦБ и в условиях банковского обслуживания.

Рискнуть, конечно, можно: например, договориться, чтобы клиент переводил вам на карту, не указывая, что вы ИП . Но в этом случае есть все шансы заплатить НДФЛ по ставке 13% вместо УСН по ставке 6% — если ваш клиент физическое лицо. Если клиент — юрлицо, то его автоматически могут посчитать вашим налоговым агентом и заставить заплатить за вас 13%.

Покупайте наши счета

Пользуясь случаем, рекомендуем расчетный счет в Тинькофф-бизнесе. У нас все круто: длинный платежный день, к счету сразу привязана карта, удобный интернет-банк, встроенная облачная бухгалтерия, сразу оформляем вам ЭЦП , через нас можно отправлять отчеты в налоговую. Счета клиентам можно выставлять прямо в телефоне.

Все документы привезем, вам никуда ехать не надо. На бумажки и проверки уйдет 2—3 дня, но счет зарезервируем сразу. Во всем вам будут помогать менеджеры.

Мы удобный, но не самый дешевый банк. Дешевле, чем у нас, вы, конечно, найдете. Удобнее, чем у нас, — едва ли.

Я слышал, что если деньги от клиента пришли на счет юрлица, то достать их оттуда сложно. Это так?

Если говорить о счете именно юрлица ( АО , ООО ), то да, это сложновато. Про них скоро напишем отдельную статью. Если речь о счете ИП , то, наоборот, деньгами пользоваться очень легко. Мало кто об этом знает.

Деньги на счете ИП — ваша собственность. А если вы в браке, то ваша совместная с супругом собственность. Вы можете эти деньги тратить как посчитаете нужным: хоть на оборудование, хоть на закупки, хоть на корм для кота. Для налоговой главное, чтобы вы платили налоги и не занимались обналом. Остальное уже ваше дело.

Самый простой способ пользоваться деньгами ИП — подключить к счету банковскую карту и платить ей везде, где надо: в магазинах и кафе, в путешествиях. С нее же можно снимать деньги, но с этим надо быть аккуратным, об этом ниже.

Это корпоративная карта Тинькофф-банка, подключенная напрямую к расчетному счету. При открытии счета мы выпускаем ее бесплатно, обслуживание всегда бесплатное

Это корпоративная карта Тинькофф-банка, подключенная напрямую к расчетному счету. При открытии счета мы выпускаем ее бесплатно, обслуживание всегда бесплатное

А еще писали, что если тратить деньги с карты ИП на свои дела, то счет блокируют, потому что деятельность не по ОКВЭДам

Как на самом деле: банк может запретить операции через интернет-банк, если подозревает вас в обнале или каких-то других незаконных операциях. Если вы просто тратите деньги с карты, для банка и налоговой это нормально.

У меня ИП на УСН «Доходы минус расходы». Расходы по карте зачтутся сами?

Нет, документы о расходах для расчета налоговой базы нужно будет представлять в налоговую отдельно от других документов. По запросу налоговой. О них мы напишем в другой раз.

Предприниматели на УСН для налогового учета доходов и расходов обязаны вести «Книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения».

В книге учитываются все ваши бизнесовые доходы и расходы, и уже на основании нее и других документов вы будете доказывать налоговой, что ваши траты должны уменьшать налогооблагаемую базу.

А что с наличными?

Банки и ЦБ не любят, когда ИП снимают наличные, поэтому тут появляются ограничения.

Все банки берут комиссию и устанавливают лимиты на снятие наличных с расчетного счета ИП . В Тинькофф-бизнесе это от 1% + 59 Р за операцию. Снимать можно в любом банкомате.

Финмониторинги банков внимательно следят за суммами снятия: если вы получили и сразу сняли все или почти все деньги со счета, вам наверняка позвонят из финмониторинга и попросят объяснить происхождение поступивших денег. Придется показывать сотрудникам договор и закрывающие документы с клиентом, ждать проверки.

Это происходит не по прихоти банка. ЦБ очень жестко ведет себя в вопросах борьбы с обналом, и, если банки не будут следить за обналом у себя, ЦБ будет такие банки закрывать — пострадают все. Поэтому все деньги со счета лучше не снимать.

Для клиентов Тинькофф-банка есть секрет: переводите на личную карту Tinkoff Black сумму в пределах лимита (этот перевод будет без комиссии) и уже с этого личного счета снимайте деньги в банкоматах. Ежемесячно ИП может переводить на личный счет Tinkoff Black до 500 тысяч рублей.

А можно переводить со счета ИП другим людям или в другие банки?

Можно, но с оговорками.

Себе в другой банк или на личный счет в этом же банке — без проблем. В тарифе банка будут некоторые ограничения, когда это делается без комиссии, но в целом ни у банка, ни у налоговой вопросов не будет.

Другим людям просто так, без повода — чаще всего можно. Например, если хотите перевести деньги родственникам, то вопросов не будет. Перечислить подруге круглую сумму в честь дня рождения — пожалуйста.

Другим людям регулярно — у налоговой могут возникнуть вопросы, нет ли у вас трудовых отношений. Например, если вы регулярно отправляете одну и ту же сумму одному и тому же человеку, но при этом он не ваш сотрудник и вы не платите за него взносы, то налоговая может провести проверку. Если выяснится, что у вас трудовые отношения, то могут начислить налоги, взносы и штрафы.

Только не думайте, что налоговая не умеет выявлять такие отношения. Она умеет.

Если я накопил на счете ИП первый взнос за квартиру, я могу просто его внести со счета? Или надо плясать с бубном?

Да, можете, но предусмотрите все варианты. Вы заплатите столько, сколько заплатили бы за перевод юридическому или физическому лицу, в зависимости от продавца.

С самим переводом проблем не будет, но могут быть проблемы с квартирой: например, налоговая может посчитать, что вы купили квартиру для бизнеса, и, когда продадите, посчитает сумму продажи налогооблагаемым доходом (на самом деле, тут важен ОКВЭД ). Такое было тут недавно.

У меня есть деньги на счете ИП, хочу купить машину у частника. Я могу просто перевести ему деньги?

С этим сложнее: финмониторинг может расценить перевод физлицу как обнал и попросить документы — держите их под рукой.

Переводы физлицам дороже, чем переводы юрлицам. В Тинькофф-бизнесе комиссия начинается от 1% + 59 Р .

Есть ли смысл держать на счете ИП много денег?

Смотря для чего.

Банки хотят, чтобы вы держали у них деньги, поэтому создают для этого выгодные условия. В Тинькофф-бизнесе по счетам сейчас дают доходность до 8% годовых на остаток. Если есть цель получать дополнительный доход, то есть смысл держать деньги на счете.

Тем, кто переживает из-за сохранности капитала, можно распределить риск и держать деньги во многих банках, у нескольких брокеров и в разных ликвидных инвестиционных инструментах. Складывать все деньги на один счет кажется слишком рискованным, но это общая проблема с финансами, а не конкретно с ИП .

А если у банка отзовут лицензию?

Если банк входит в систему страхования вкладов, то деньги ИП застрахованы так же, как деньги физлиц, — в пределах лимита 1,4 млн рублей. Процедура выплаты такая же, как и с физлицами.

Если у вас в одном банке и личный счет, и расчетный счет ИП , то лимит будет тот же — 1,4 млн, так как оба счета принадлежат одному и тому же физическому лицу.

О чем еще полезно знать, если у меня ИП и расчетный счет в банке?

ЦБ рекомендует платить налоги и взносы с каждого счета не менее 0,9% от оборота по счету. Если, например, у вас ЕНВД и вы работаете с тремя банковскими счетами, проверьте, чтобы налоги платились со всех трех, а не с одного.

Многие предприниматели по закону должны пробивать чеки и работать с кассой. А многие из этих — еще и подключать онлайн-кассу. Читайте об этом подробно в наших статьях и, ради всего святого, заручитесь поддержкой профессионального бухгалтера. Не надо такие сложные вещи решать по советам и статьям из интернета. Не рискуйте. Найдите профессионала.

Если вы ИП на УСН , вам нужно будет отчитываться перед налоговой о своих доходах или доходах и расходах. Для этого удобно, когда ваша бухгалтерия имеет доступ к вашему банку или у них настроена интеграция. Например, в Тинькофф-бизнесе отчет о доходах делается прямо внутри банковского приложения, интеграция не нужна.

Мы часто читаем в интернете истории, как людям блокируют счета якобы ни с того ни с сего. Мы проверяем такие истории и очень часто обнаруживаем, что эти истории рассказывают владельцы транзитных и обнальных фирм. У обычных предпринимателей, которые просто продают товары или оказывают услуги, таких проблем не возникает. Совпадение?

Если вам платят из-за границы, вас обязательно будет проверять валютный контроль. Это серьезное дело, будьте внимательны. Консультируйтесь с юристами и бухгалтерами.

Найдите бухгалтера

Заручитесь поддержкой профессионального бухгалтера. Не решайте сложные вещи по советам и статьям из интернета. Не рискуйте. Найдите профессионала.