Денежные доходы и расходы населения

Денежные доходы и расходы населения

8. Финансы населения

8.1. Сущность и значение финансов населения

Финансами населения являются распределительные и перераспределительные денежные отношения по поводу сохранения, приобретения более высокого социального статуса или вынужденного его понижения, а также решения задач текущего и перспективных этапов жизненных циклов семьи и гражданина. При этом происходит перераспределение собственности между физическими лицами, их взаимодействие с бюджетом, инвестиционная деятельность, участие в залоге, страховании, а также перераспределение средств, направляемых на удовлетворение личных потребностей, и др.

Финансы населения являются элементом децентрализованных финансов. Финансы населения имеют важное и все возрастающее значение:

– для обеспечения социальной стабильности общества;

– для формирования классовой структуры общества;

– как источник пополнения бюджета (во всем мире в бюджетах растет доля подоходного налога с физических лиц);

– как источник инвестиций в развитие экономики страны;

– как источник финансирования внутреннего долга правительства;

– для формирования страхового фонда страховщиков и др.

Финансы граждан объективно необходимы как инструмент разрешения противоречий между возможностью получения доходов в различные периоды жизни гражданина, случайным характером экономических результатов в период активной деятельности и потребностью в создании семьи, воспитании детей, в обеспечении стабильности, в улучшении социального положения.

Гражданин проходит этапы взросления, активной деятельности, а затем наступают преклонные годы. Граждане создают семьи. В маркетинге известно, что семья проходит следующие этапы: семья без детей; полная семья на первой стадии развития (маленькие дети); полная семья на второй стадии развития (взрослые дети); «пустое гнездо (1-я стадия)» – пожилые супруги без детей; «пустое гнездо (2-я стадия)» – вдовствующие одинокие граждане.

На каждом из этапов жизни гражданин и семья имеют различные возможности для получения доходов. Одновременно на каждом из этапов они имеют свои потребности, решают соответствующие этим этапам задачи, удовлетворяют свои потребности различными способами. Различны и риски, которым подвергаются гражданин и человек на различных этапах жизни. Поэтому отличается по характеру и объему возможный ущерб при реализации этих рисков.

Роль финансов населения состоит в том, что они позволяют обеспечить гражданину стабильность потребления и сохранить принадлежность к определенному общественному классу при случайном колебании его доходов.

Общественным классом является сравнительно стабильная группа людей в рамках общества, которая характеризуется наличием у её членов схожих ценностных представлений, интересов и поведения.

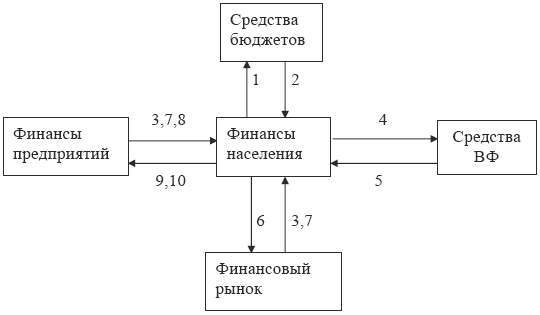

Финансы населения взаимодействуют с централизованными финансами (бюджетами и внебюджетными фондами) и децентрализованными финансами – предприятиями различных форм собственности и финансовым рынком.

Население продает государству свой труд, товары и услуги собственного производства, оплачивает налоги, сборы, страховые взносы. Государство воздействует на объем бюджета домохозяйства путем выплаты денежных трансфертов, через общественные блага в натуральной форме и государственное ценообразование.

Юридические лица обеспечивают домохозяйства оплачиваемой работой, товарами и услугами, кредитными ресурсами, прибылью, дивидендами, процентами, арендной платой при наличии у них соответствующей собственности (рис. 4).

Рис. 4. Место финансов населения в финансовой системе:

Рис. 4. Место финансов населения в финансовой системе:

1-налоги, 2-трансферты, 3-кредиты, 4-страховые взносы, 5-социальная поддержка, 6-сбережения, 7-%, прибыль, рента, 8-оплата труда, 9-стоимость товаров и услуг, 10-стоимость рабочей силы

8.2. Доходы населения

Доходы населения – часть национального дохода, создаваемая в процессе производства и предназначенная для удовлетворения материальных и духовных потребностей членов хозяйства.

Доходы гражданина зависят от принадлежности к определенному классу, образа жизни, здоровья, трудоспособности, конъюнктуры на рынке труда, рыночных возможностей и угроз, рисков в практической деятельности и некоторых других факторов.

Денежные доходы классифицируются:

1. в зависимости от источника дохода:

– оплата труда наемной рабочей силы;

– доходы от предпринимательской деятельности;

– доходы от собственности (дивиденды, проценты по ценным бумагам и вкладам, арендная плата, от реализации имущества);

– государственные социальные выплаты (трансферты) из бюджета и внебюджетных фондов;

– страховое возмещение и прочие.

2. в зависимости от равномерности поступления:

– регулярные (оплата труда, арендная плата и др.);

– периодические (доходы по ценным бумагам, авторские гонорары и др.);

– случайные или разовые (подарки, доходы от реализации имущества).

3. в зависимости от надежности поступления:

– гарантированные (государственные пенсии, доходы по госзаймам);

– условно-гарантированные (оплата труда);

– негарантированные (гонорары, комиссионное вознаграждение).

Абсолютные размеры денежных доходов населения, начисленной заработной платы и назначенных месячных пенсий, выраженные в ценах соответствующих лет (фактически действовавших ценах), называются номинальными их показателями.

Реальные размеры денежных доходов населения, начисленной заработной платы, назначенных месячных пенсий – относительные показатели, исчисленные путем деления индексов номинальных размеров денежных доходов населения, начисленной заработной платы, назначенных месячных пенсий на индекс потребительских цен за соответствующий временной период.

Денежные доходы населения включают доходы лиц, занятых предпринимательской деятельностью, выплаченную заработную плату наемных работников (начисленную заработную плату, скорректированную на изменение просроченной задолженности), пенсии, пособия, стипендии и другие социальные трансферты, доходы от собственности в виде процентов по вкладам, ценным бумагам, дивидендов и другие доходы. Денежные доходы за вычетом обязательных платежей и взносов представляют собой располагаемые денежные доходы населения.

Среднедушевые денежные доходы исчисляются делением общей суммы денежных доходов на численность наличного населения.

Среднемесячная номинальная начисленная заработная плата за период исчисляется на основании сведений, полученных от предприятий и организаций, исходя из фонда начисленной заработной платы работников, деленного на среднесписочную численность работников и на количество месяцев в периоде.

Средний размер назначенных месячных пенсий определяется делением общей суммы назначенных месячных пенсий на конец отчетного года на соответствующую численность пенсионеров, состоящих на учете в органах социальной защиты населения.

Оплата труда наемных работников определяется суммой всех вознаграждений в денежной или натуральной форме, выплачиваемых предприятием наемному работнику за работу, выполненную в течение отчетного периода. Оплата труда наемных работников учитывается на основе начисленных сумм и включает фактические отчисления на социальное страхование (взносы в государственный пенсионный фонд, фонд занятости, фонд социального страхования, фонд обязательного медицинского страхования), налоги на доходы и другие выплаты, которые подлежат уплате наемными работниками, даже если они фактически удерживаются нанимателями в административных интересах или по иным причинам и выплачиваются непосредственно органам социального страхования, налоговым службам от лица наемного работника.

Скрытая оплата труда наемных работников определяется балансовым путем как разница между суммарными расходами на все нужды домашних хозяйств, включая прирост их финансовых активов, и формально зарегистрированными доходами.

Расчеты по определению скрытой оплаты труда производятся по экономике в целом без разбивки по отраслям, видам деятельности и территориям.

8.3. Расходы населения

Денежные расходы населения – фактические затраты на приобретение материальных и духовных ценностей, включающие потребительские расходы и расходы, непосредственно не связанные с потреблением. Денежные расходы выполняют важную роль по воспроизводству рабочей силы, обеспечивают формирование и развитие рынка товаров и услуг, фондового рынка. Население выступает основным потребителем социальной сферы.

Денежные расходы и сбережения населения включают расходы на покупку товаров и оплату услуг, обязательные платежи и разнообразные взносы (налоги и сборы, платежи по страхованию, взносы в общественные и кооперативные организации, проценты за кредиты и др.), прирост (уменьшение) сбережений во вкладах, ценных бумагах, изменение задолженности по ссудам, приобретение недвижимости, покупку иностранной валюты.

Основой финансовой деятельности граждан является процесс распределения дохода граждан на фонды потребления, накопления, налоговые платежи, а также на самострахование.

Фонд потребления предназначен для удовлетворения личных потребностей семьи.

Фонд накопления будет использован в будущем для приобретения дорогостоящих ценностей (земли, домов, транспортных средств), либо как капитал для получения прибыли (формирование первоначального капитала для коммерческой деятельности, капитализация путем вложения в ценные бумаги и банковские депозиты).

Фонд накопления может быть разделен на фонды инвестиций в недвижимость, предметы долговременного пользования, банковские сберегательные сертификаты, ценные бумаги, сберегательные виды страхования.

Эти фонды могут пополняться за счет дивидендов от инвестиций, сберегательного страхования, залога, дарения, получения наследства, получения гонораров и авторских вознаграждений и др. Кроме того, потребность в создании фонда накопления возникает для отдыха, лечения, обеспечения достойной жизни в старости.

Денежные расходы домашнего хозяйства классифицируются:

1. по степени регулярности:

– постоянные (на питание);

– регулярные (на одежду);

– разовые (товары длительного пользования).

2. по степени необходимости:

– необходимые (первоочередные) – на питание, одежду, лечение;

– желательные (второочередные) – на образование;

3. по целям использования:

– потребительские расходы (на покупку товаров и оплату услуг);

– оплата обязательных и добровольных платежей и взносов;

– накопления и сбережения (во вкладах и ценных бумагах; покупка иностранной валюты; прирост денег на руках населения).

Потребительские расходы составляют 3/4 всех затрат. Их величина обусловлена объемом денежных доходов, уровнем личных и семейных потребностей, уровнем розничных цен; климатическими и географическими условиями жизни и др. Принадлежность к определенному общественному классу обязывает индивида вести присущий данному классу образ жизни. Для обеспечения возможности практически следовать ценностным представлениям и поведению, удовлетворять интересы и потребности необходим определенный уровень денежных доходов.

К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты различного уровня и внебюджетные фонды. Добровольные платежи производятся по собственной инициативе в страховые организации, негосударственные пенсионные фонды, благотворительные организации и др.

Стабильность потребления обеспечивается путем создания гражданином фондов денежных средств и их перераспределения. Излишки средств, образующиеся в благоприятные годы, распределяются и направляются на конкретные инвестиции с последующим их перераспределением в менее благоприятные годы. Важную роль в этом играет страхование уровня жизни, имущественное страхование, страхование ответственности, коммерческих рисков.

Для этих же целей создаются денежные сбережения в виде банковских вкладов, денежные и натуральные фонды самострахования, используются инвестиции в ценные бумаги, антиквариат, недвижимость и др.

Хорошо известны теоретические разработки, исследующие взаимосвязь доходов, потребления, накопления, инвестиционной деятельности граждан (физических лиц) с налоговой системой.

Большой вклад в развитие теории финансов населения (личных финансов) сделал лауреат Нобелевской премии за 1985 год в области экономики Франко Модильяни. Им была выдвинута гипотеза о жизненном цикле сбережений, согласно которой каждый гражданин рано или поздно выйдет из трудоспособного возраста, его доходы снизятся, и он будет вынужден для поддержания прежнего уровня жизни использовать свои сбережения. Следовательно, мы должны накапливать активы в течение активной жизни на тот период, когда мы уже не сможем заниматься трудовой деятельностью. В модели идеального жизненного цикла сбережений активы исчерпываются одновременно с окончанием жизни их владельца. На этом очень простом утверждении в значительной мере основывается современная теория сбережений.

Доходы и расходы населения

Современные доходы населения: доходная часть семейного бюджета состоит из денежных (заработная плата вместе с различными начислениями и доплатами; пенсии, пособия, стипендии и другие социальные и страховые выплаты; доходы от предпринимательской деятельности; доходы от операций с личным имуществом и денежными накоплениями в финансово-кредитной сфере) и натуральных (продукты, полученные в личном подсобном хозяйстве или в порядке натуроплаты от сельскохозяйственных предприятий и потребленных в семье) доходов семьи.

Зарплатаостается для основной части населения главным источником доходов. В коммерческих организациях ее величина (премии, доплаты и т.д.) определяется руководством исходя из величины создаваемого фонда оплаты труда, качества, значимости и интенсивности трудовой деятельности конкретных работников, положений коллективного договора и т.д. Государство регламентирует для них только одно – зарплата работников в любой организации независимо от форм собственности не может быть установлена ниже определенной государством минимальной оплаты труда.

Только на государственных предприятиях, переводимых в разряд казенных, государство само устанавливает размеры окладов, тарифных ставок работникам, а также оплату труда руководителей госпредприятий, работающих по контракту, которые также получают премии, доплаты и др. вознаграждения из фондов экономического стимулирования создаваемых за счет внебюджетных доходов, экономии по бюджетным ассигнованиям и некоторым др. источникам.

Виды пенсий:

по старости или по возрасту (мужчины старше 60 лет, при общем трудовом стаже не менее 25 лет; женщины – 55 лет и трудовом стаже — не менее 20 лет;

льготный пенсионный возраст и трудовой стаж – многодетные матери (5 и более детей), матери инвалидов с детства, инвалиды ВОВ и приравненные к ним, инвалиды 1 группы по зрению и граждане – лилипуты, граждане, трудящиеся на подземных работах, на работах с вредными условиями труда, в горящих цехах, на Крайнем Севере и приравненных к нему районах, лесозаготовках, отдельных видах транспорта, геологоразведке и др.). Установлен максимальный и минимальный уровень пенсии, надбавки к социальной пенсии.

При неполном стаже гражданам, достигших пенсионного возраста, устанавливается пенсия при условии, что трудовой стаж был не менее 5 лет. Размер пенсии устанавливается пропорционально имеющемуся стажу, исходя из пенсии при полном стаже.

Пенсию по инвалидности устанавливают инвалидам 1, 11 и 111 групп. Если пенсия не может быть вычислена из заработка, она устанавливается в твердом размере, равном минимальной пенсии. Утвержден размер максимальной и минимальной пенсии инвалидов (в зависимости от группы инвалидности и причин наступления инвалидности, в т.ч. вследствие военной травмы).

Пенсия по случаю потери кормильца– получают нетрудоспособные члены семьи умершего, состоявшие на его иждивении (дети, братья, сестры и внуки, не достигшие 18 лет (инвалиды — без ограничения, учащиеся — до 23 лет), при условии, что они не имеют трудоспособных родителей; отец, мать, супруг, если они достигли 60 или 55 лет или являются инвалидами; один из родителей или супруг, дедушка, бабушка, брат или сестры, независимо от возраста, если он занят уходом за детьми, братьями, сестрами или внуками умершего кормильца, не достигшими 14 лет, и не работает; дедушка и бабушка – при отсутствии лиц, которые обязаны по закону их содержать). Устанавливается исходя из среднего заработка кормильца на каждого нетрудоспособного члена семьи.

Члены семьи умершего считаются на его иждивении, если они находились на его полном содержании или получали от него помощь, которая была для них постоянным и основным источником существования.

Пенсии за выслугу лет устанавливаются в связи с длительной подземной и другой работой с особо вредными и тяжелыми условиями труда, длительной работой в гражданской авиации и летно — испытательском составе, с педагогической деятельностью в школах и др. учреждениях для детей, с лечебной и др. работой по охране здоровья населения, длительной творческой деятельностью в театрах и др. театрально — зрелищных коллективах. Перечень работ утверждается Правительством РФ. Максимальный и минимальный размер такой же, как и по старости (кроме летного состава).

Социальная пенсия – назначается гражданам, которые не имеют права на трудовую пенсию (инвалидам 1 и 11 групп, в т.ч. с детства, 111 группы, детям-инвалидам до 16 лет, потерявшим одного или обоих родителей, гражданам, достигшим 60 или 65 лет), устанавливается исходя из минимальной пенсии по старости, увеличенную пенсию имеют Герои СССР и РФ, Социалистического труда, участники ВОВ и работники тыла, узники фашистских концлагерей, репрессированные, др.

В связи с повышением стоимости жизни введены периодическая индексация пенсий и компенсационные выплаты пенсионерам(не реже одного раза в три месяца или компенсации в связи с повышением стоимости жизни).

Пособия: пособие на ребенкаежемесячно на каждого ребенка, находящегося на иждивении семьи, с рождения до 16 лет (до конца обучения); размер зависит от минимальной месячной оплаты труда (увеличивается на детей одиноких матерей; родители которых уклоняются от уплаты алиментов или взыскание алиментов невозможно, на детей военнослужащих, проходящих военную службу по призыву). Не выплачивается: на детей, находящихся на полном государственном обеспечении; находящихся под опекой попечителя, который получает деньги на их содержание; проживающих с родителями, которые работают в посольствах, консульствах, организациях и предприятиях РФ, в международных организациях и учреждениях иностранных государств за рубежом; а также на детей родителей, постоянно проживающих за пределами РФ; на детей родителей, лишенных родительских прав.

Ежемесячное пособие на период отпуска по уходу за ребенком до полутора лет выплачивается в работающим матерям (отцу, усыновителю, опекуну, родственнику, ухаживающему за ребенком), матерям-военнослужащим и учащимся с отрывом от производства, женщины, уволенные с ликвидацией предприятия в период беременности и отпуска по уходу за ребенком до полутора лет, если не получают пособия по безработице. Уплачивается в зависимости от размера минимальной оплаты труда, учитывая районные коэффициенты.

Пособие по беременности и родам— выплачивается женщинам во время декретного отпуска (140 дней) в размере полного заработка (срок увеличивается при осложненных родах и рождении 2 и более детей).

Единовременное пособие при рождении ребенка – выплачивается в размере 5 минимальных оплат труда на основании свидетельства о рождении (работающие — по месту работы, неработающие – в органах социальной защиты).

Пособие по временной нетрудоспособности – выплачивается работникам всех отраслей народного хозяйства (до 5 лет непрерывного стажа- 60% заработка; 5-8 лет- 80%; свыше 8 (а также имеющих 3 и более детей, инвалидам ВОВ; потерявших трудоспособность из-за трудового увечья или профессионального заболевания)- 100%). Установлены льготы для работников на работах с вредными условиями труда.

Пособие по безработице –выплачивается определенный срок (12 месяцев, для лиц предпенсионного возраста — 24 месяца), устанавливается в зависимости от среднемесячного заработка по последнему месту работы. Минимальный уровень не менее минимальной заработной платы. При отказе от предложенной работы, в зависимости от профессии и образования, право на пособие теряется.

Другие страховые поступления (возмещения или страховые суммы при наступлении страхового случая, вызванного возникновением экономического ущерба по непредвиденным причинам);

Доходы от предпринимательской деятельности: частная неорганизованная торговля; надомное и кустарное производство; оказание частных услуг.

Доходы от личного подсобного хозяйства – реализация картофеля, овощей, фруктов, продукции пчеловодства.

Доходы от операций с имуществом и денежными средствами: вложения в личное недвижимое и движимое имущество; банковские вклады; покупка ценных бумаг; покупка иностранной валюты.

Расходы включают личные потребительские расходы; налоги и другие обязательные платежи; денежные накопления и сбережения. Налоги и другие обязательные платежи населения: налог с доходов физических лиц; земельный налог; налог на имущество с физических лиц; налог с владельцев транспортных средств; налог с имущества, переходящего в порядке наследования или дарения; госпошлины, другие налоги и сборы.

Вопросы для самоконтроля:

1. Какие группы населения по уровню дохода Вы знаете?

2. Какие направления доходов населения имеются в наше время?

3. Какие Вы знаете расходы населения ?

4. Как влияет потребительский спрос и уровень доходов населения на уровень развития экономики страны?

ДЕНЕЖНЫЕ ДОХОДЫ И РАСХОДЫ НАСЕЛЕНИЯ

В 2017 году объем денежных доходов населения сложился в размере 139,5 млрд. рублей и увеличился на 8,8 % по сравнению с 2016 годом. Среднедушевые денежные доходы населения республики за 2017 год увеличились по отношению к 2016 году на 8,6% и составили 25,5 тыс. рублей. Реальные денежные доходы после снижения в 2015-2016 годах, в 2017 году показывают рост – 104,4%.

В сфере оплаты труда населения наблюдалась положительная динамика. Рост среднемесячной номинальной заработной платы в 2016 году составил 104,6%, в 2017 году – 106%. По показателю «Среднемесячная начисленная заработная плата наемных работников в организациях, у индивидуальных предпринимателей и физических лиц» (далее – среднемесячный доход от трудовой деятельности) рост составил в 2016 и 2017 годах – 106,3%. Реальная заработная плата (после снижения в 2015-2016 годах) в 2017 году составила 101,8%.

По итогам первого полугодия 2018 года значение среднемесячной заработной платы по Республике Адыгея составило 26286,9 рубля, что на 9,9% выше, чем за 1 полугодие 2017 года.

Рост среднемесячной заработной платы по итогам полугодия отмечается почти по всем видам деятельности, в том числе по видам деятельности, в которых численность работников составляет 65,9% от общей численности – государственном секторе, обрабатывающих производствах, торговле, образовании, здравоохранении. Объем фонда оплаты труда по данным видам деятельности составляет 68% от общего фонда оплаты труда.

За первое полугодие 2018 года объем фонда оплаты труда по видам деятельности «образование» и «деятельность в области здравоохранения и социальных услуг» вырос по сравнению с первым полугодием 2017 года на 23,1%. Среднемесячная заработная плата за этот же период выросла в образовании на 12,8%, в здравоохранении и социальных услугах – на 33,4%.

Основная причина роста заработных плат в данных видах деятельности – исполнение Указа Президента Российской Федерации № 597 от 7 мая 2012 года (далее – «майский указ») в части доведения заработных плат отдельных категорий работников до средних значений по региону.

Оценка среднемесячного дохода от трудовой деятельности за 1 полугодие 2018 года по республике составила 23369 рублей, что на 11,4% выше, чем за 1 полугодие 2017 года и на 7,3% выше, чем за 2017 год и на 5% выше, чем за 1 квартал 2018 года.

Высокий рост среднемесячного дохода от трудовой деятельности, среднемесячной заработной платы также обусловлен значительным повышением минимального размера оплаты труда – с 1 января до 30 апреля 2018 года – на 26,5% по сравнению с соответствующим периодом предыдущего года (с 7500 рублей до 9489 рублей); и с 1 мая 2018 года до уровня прожиточного минимума трудоспособного населения в целом по Российской Федерации – 11163 рубля, что на более, чем 40% выше, чем в 2017 году.обусловлен не только ростом заработных плат в бюджетном секторе, в том числе за счет повышения заработных плат по «майскому указу», но и ростом заработных плат в частном секторе – в торговле на 6,5%, в обрабатывающих производствах – на 10,2%.

По итогам года среднемесячная заработная плата оценочно составит 26769 рублей, рост – 109,3% к 2017 году, среднемесячный доход от трудовой деятельности — 24165 рублей с ростом 111% к уровню 2017 года.

В 2019 году ожидается замедление темпов роста среднемесячной заработной платы и среднемесячного дохода от трудовой деятельности в первую очередь из-за формирования высокой базы сравнения в 2018 году. В 2019 году индексация прочим категориям работников бюджетной сферы будет проведена с 1 октября (а не с 1 января, как в текущем году). Темп роста среднемесячной заработной платы составит в 2019 году 104,5% по базовому варианту прогноза. В дальнейшем ожидается восстановление темпов роста среднемесячной заработной платы и среднемесячного дохода от трудовой деятельности.

К концу 2021 года среднемесячная заработная плата достигнет 31 282,9 рублей по базовому варианту, что на 16,8% больше, чем уровень 2018 года. К 2021 году по базовому варианту среднемесячный доход от трудовой деятельности составит 29602,5рубля, увеличившись на 22,5% к 2018 году.

Среднедушевые денежные доходы по итогам 2017 года составили 25647 рублей, что на 8,6% выше, чем в 2016 году. За январь-июнь 2018 года рост среднедушевых денежных доходов населения составил 25104,4 рубля с ростом 107,4% к январю-июню 2017 года. В 2018 году оценочно среднедушевые денежные доходы составят 28253,9 рубля с темпом роста 110,1% к 2017 году.К 2021 прогнозируется рост среднедушевых денежных доходов с темпом 118,1% к оценке 2018 года. Рост реальных денежных доходов связан с уменьшением индекса потребительских цен, который в 2017 году составил 104,2% (январь-декабрь 2017 года к январю-декабрю 2016 года), тогда как в 2016 году – 107,1% (январь-декабрь 2016 года к январю-декабрю 2015 года).

В 2018 году индекс потребительских цен продолжает снижаться – 101,1% (январь-июнь 2018 года к январю-июню 2017 года). Учитывая это, в 2018 году ожидается достижение значения реальных денежных доходов населения в 107,5%. К 2021 году рост реальных денежных доходов населения должен составить 102,8% по базовому варианту прогноза (к предыдущему году). Также в прогноз заложен рост основных источников денежных доходов населения – оплаты труда, социальных выплат, других доходов.

Следствием увеличения реальных денежных доходов населения стало уменьшение доли населения с денежными доходами ниже региональной величины прожиточного минимума в общей численности населения: в 2017 году она составила 13,1%, тогда как в 2016 году – 13,8%. В 2018 году доля населения с денежными доходами ниже прожиточного минимума составит 12,7%. В прогнозируемый период численность населения с денежными доходами ниже величины прожиточного минимума сократится и к 2021 году достигнет 12,4% по консервативному варианту прогноза, 9,6% – по базовому варианту, 8,8% – по целевому варианту.

Численность пенсионеров на 1 января 2018 года составила 127,4 тыс. человек. Удельный вес пенсионеров в общей численности населения составляет 28,1%.

На 1 января 2018 года размер средней пенсии в республике составил 11695,6 рублей, что на 7,4% больше размера средней пенсии в 2016 году. Высокий темп роста является следствием единовременной денежной выплаты пенсионерам, проведенной в январе 2017 года в соответствии с Федеральным законом от 22 ноября 2016 года ФЗ № 385-ФЗ «О единовременной денежной выплате гражданам, получающим пенсию». К 2021 году средний размер назначенных пенсий прогнозируется на уровне 13,7 тыс. рублей по всем вариантам прогноза. Темпы роста в 2021 году составят 104% к прошлому году по всем вариантам прогноза.

В 2018 году ожидается достижение положительного значения реального размера назначенных пенсий 101,5%. К 2021 году рост реального размера пенсий должен составить 100,9%, 101,9%, 102,6% по консервативному, базовому и целевому вариантам прогноза соответственно.

Основные меры по снижению уровня бедности населения в прогнозируемый период будут направлены на создание условий для роста доходов населения, в первую очередь, на основе развития занятости населения, а также мер по повышению уровня материального обеспечения пенсионеров и усилению мер социальной поддержки населения, в том числе семей с детьми. Реализация данных мер осуществляется в рамках государственных программ Республики Адыгея «Социальная поддержка граждан» на 2014–2020 годы» (утв. Постановлением Кабинета Министров Республики Адыгея от 29 ноября 2013 года № 285) и государственной программы Республики Адыгея «Содействие занятости населения» на 2014–2021 годы (утв. Постановлением Кабинета Министров Республики Адыгея от 7 ноября 2013 года № 255).

Прогноз показателей денежных доходов и расходов населенияРеспублики Адыгеяна 2019–2021 годы

8.3. Расходы населения

Денежные расходы населения— фактические затраты на приобретение материальных и духовных ценностей, включающие потребительские расходы и расходы, непосредственно не связанные с потреблением.

Денежные расходы выполняют важную роль по воспроизводству рабочей силы, обеспечивают формирование и развитие рынка товаров и услуг, фондового рынка. Население выступает основным потребителем социальной сферы.

Денежные расходы и сбережения населения включают расходы на покупку товаров и оплату услуг, обязательные платежи и разнообразные взносы (налоги и сборы, платежи по страхованию, взносы в общественные и кооперативные организации, проценты за кредиты и др.), прирост (уменьшение) сбережений во вкладах, ценных бумагах, изменение задолженности по ссудам, приобретение недвижимости, покупку иностранной валюты.

Основой финансовой деятельности граждан является процесс распределения дохода граждан на фонды потребления, накопления, налоговые платежи, а также на самострахование.

Фонд потребления предназначен для удовлетворения личных потребностей семьи.

Фонд накопления будет использован в будущем для приобретения дорогостоящих ценностей (земли, домов, транспортных средств), либо как капитал для получения прибыли (формирование первоначального капитала для коммерческой деятельности, капитализация путем вложения в ценные бумаги и банковские депозиты).

Фонд накопления может быть разделен на фонды инвестиций в недвижимость, предметы долговременного пользования, банковские сберегательные сертификаты, ценные бумаги, сберегательные виды страхования.

Эти фонды могут пополняться за счет дивидендов от инвестиций, сберегательного страхования, залога, дарения, получения наследства, получения гонораров и авторских вознаграждений и др. Кроме того, потребность в создании фонда накопления возникает для отдыха, лечения, обеспечения достойной жизни в старости.

Денежные расходы домашнего хозяйства классифицируются:

1.по степени регулярности:

—постоянные (на питание);

—регулярные (на одежду);

—разовые (товары длительного пользования).

2.по степени необходимости:

—необходимые (первоочередные)— на питание, одежду, лечение;

—желательные (второочередные)— на образование;

—прочие.

3.по целям использования:

—потребительские расходы (на покупку товаров и оплату услуг);

—оплата обязательных и добровольных платежей и взносов;

—накопления и сбережения (во вкладах и ценных бумагах; покупка иностранной валюты; прирост денег на руках населения).

Потребительские расходы составляют 3/4 всех затрат. Их величина обусловлена объемом денежных доходов, уровнем личных и семейных потребностей, уровнем розничных цен; климатическими и географическими условиями жизни и др. Принадлежность к определенному общественному классу обязывает индивида вести присущий данному классу образ жизни. Для обеспечения возможности практически следовать ценностным представлениям и поведению, удовлетворять интересы и потребности необходим определенный уровень денежных доходов.

К обязательным платежам относятся налоги, сборы, пошлины, отчисления, которые взимаются органами исполнительной власти в бюджеты различного уровня и внебюджетные фонды. Добровольные платежи производятся по собственной инициативе в страховые организации, негосударственные пенсионные фонды, благотворительные организации и др.

Стабильность потребления обеспечивается путем создания гражданином фондов денежных средств и их перераспределения. Излишки средств, образующиеся в благоприятные годы, распределяются и направляются на конкретные инвестиции с последующим их перераспределением в менее благоприятные годы. Важную роль в этом играет страхование уровня жизни, имущественное страхование, страхование ответственности, коммерческих рисков.

Для этих же целей создаются денежные сбережения в виде банковских вкладов, денежные и натуральные фонды самострахования, используются инвестиции в ценные бумаги, антиквариат, недвижимость и др.

Хорошо известны теоретические разработки, исследующие взаимосвязь доходов, потребления, накопления, инвестиционной деятельности граждан (физических лиц) с налоговой системой.

Большой вклад в развитие теории финансов населения (личных финансов) сделал лауреат Нобелевской премии за 1985 год в области экономики Франко Модильяни. Им была выдвинута гипотеза о жизненном цикле сбережений, согласно которой каждый гражданин рано или поздно выйдет из трудоспособного возраста, его доходы снизятся, и он будет вынужден для поддержания прежнего уровня жизни использовать свои сбережения. Следовательно, мы должны накапливать активы в течение активной жизни на тот период, когда мы уже не сможем заниматься трудовой деятельностью. В модели идеального жизненного цикла сбережений активы исчерпываются одновременно с окончанием жизни их владельца. На этом очень простом утверждении в значительной мере основывается современная теория сбережений.