Денежное выражение износа

Амортизация основных фондов. Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на изготовленный продукт или амортизация – это процесс переноса стоимости;

Амортизация – это денежное выражение стоимости износа основных фондов, перенесенной на изготовленный продукт или амортизация – это процесс переноса стоимости основных фондов на изготовляемый продукт по мере их износа.

Она включается в себестоимость продукции, поскольку выступает как затраты основных фондов на производство продукции.

По мере реализации продукции денежные суммы накапливаются в амортизационном фонде, предназначенном для обеспечения полного восстановления (реновации) выбывающих основных фондов.

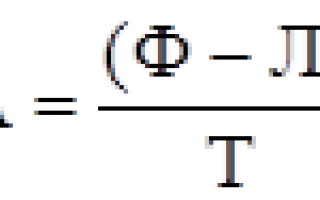

Годовая сумма амортизационных отчислений определяется по формуле:

, где

, где

Ф – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на демонтаж;

Т – нормативный срок службы основных фондов.

Годовые нормы амортизации определяются по формуле:

Действующие нормы амортизации дифференцируются по отдельным видам и группам основных фондов. При этом для каждого вида фондов устанавливается единая норма амортизации независимо от того, в какой отрасли они используются. В зависимости от режима работы, естественных условий и агрессивной среды, в которой эксплуатируются основные фонды, для отдельных их видов применяются поправочные коэффициенты к нормам амортизационных отчислений, которые приводятся в сборнике норм амортизации.

Начисление амортизации по основным фондам в бухгалтерском учете производится ежемесячно. Для этого используется годовая норма амортизации конкретного вида основных фондов, деленная на 12. Амортизация по вновь введенным основным фондам начисляется с 1-го числа месяца , следующего за месяцем их введения в эксплуатацию, а по выбывшим фондам прекращается с 1-го числа месяца, следующего за месяцем выбытия.

Начисление амортизации производится по основным фондам только в течение их нормативного срока службы. В том случае, если основные фонды переводятся в установленном порядке на консервацию или проводится их реконструкция и техническое перевооружение, то в течение этого периода амортизационные отчисления на эти фонды не производятся и на этот же период продлевается срок службы основных фондов. На ряд видов и групп основных фондов амортизационные отчисления не производятся (библиотечные фонды, жилищный фонд, основные фонды городского благоустройства, фонды бюджетных организаций и др.).

В настоящее время существует несколько методов начисления амортизации:

метод ускоренной амортизации;

метод начисления амортизации по понижающим коэффициентам;

метод суммы лет;

метод начисления износа по выработке продукции.

При линейном методе в течение всего нормативного срока эксплуатации амортизация начисляется равными частями от балансовой стоимости по установленным нормам.

А – годовая сумма амортизации;

Ф –первоначальная стоимость ОФ;

Л – ликвидационная стоимость ОФ;

Т– нормативный срок службы ОФ.

На = (А/Ф)*100%, где На – норма амортизации.

При использовании метода ускоренной амортизации начисление производится по удвоенным нормам, применяемым ежегодно к остаточной стоимости основных фондов.

Например, если балансовая стоимость основных фондов составляет 50 млн.руб., норма амортизации –10%, то при линейном методе ежегодные амортизационные отчисления составят 5 млн.руб., а при ускоренном методе они в первый год составят: 10 млн.руб. (50*0,2), во второй – 8 млн.руб.((50-10)*0,2), а третий – 6,4 млн.руб. и т.д.

Метод ускоренной амортизации применяется только к активной части основных фондов (по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, который устанавливается федеральными органами исполнительной власти). При этом амортизационные отчисления, начисленные по ускоренному методу, используются строго по целевому назначению.

В этом случае исходят из удвоенной нормы амортизационных отчислений, применяемой ежегодно к остаточной стоимости объекта.

При расчете данным способом не учитывается ликвидационная стоимость..

Метод начисления амортизации по понижающим коэффициентам целесообразно применять в тех случаях, когда в результате переоценки основных фондов финансово-экономические показатели работы предприятия существенно ухудшились. Предельный понижающий коэффициент амортизации равен 0,5.

Метод суммы лет. По этому методу количество лет срока службы активов располагается в обратном порядке в числителе, а сумма этих чисел – в знаменателе.

Например, срок использования станка составляет 8 лет, то при записи этих чисел в обратном порядке получим выражение: 8 7 6 5 4 3 2 1.

Сумма этих чисел = 36. Доля, приходящаяся на первый год, составляет 8/36, а на последний – 1/36. В конце восьмого года станок полностью списывается по ликвидационной стоимости.

При этом надо учитывать, что величина первоначальной стоимости за вычетом износа не может опускаться ниже уровня ликвидационной стоимости.

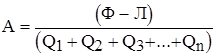

Метод начисления износа по выработке продукции.

Сущность его заключается в том, что стоимость основных фондов, подлежащих амортизации делится на суммарное количество единиц продукции, выпущенных за весь амортизационный период. Величина амортизации, приходящаяся на единицу продукции, определяется по следующей формуле:

где А — величина амортизации на единицу продукции;

Qi — количество продукции выпускаемой в i-ый год, шт.

Тогда величина амортизации за i-ый год определяется по формуле:

Ai — A * Qi – величина амортизации за i-ый год.

Следовательно, определить износ основных фондов в денежном выражении можно по формуле

И =  , (3.3)

, (3.3)

где At – сумма амортизационных отчислений в t-ом месяце, р.;

Тф – фактический срок эксплуатации основных фондов, месяцы.

Если амортизация начисляется линейным способом, износ можно рассчитать по формуле:

где А – месячная сумма амортизации, р.

Для поддержания основных фондов в работоспособном состоянии необходимо проводить ремонт. Различают три вида ремонта: восстановительный, текущий и капитальный.

Капитальный ремонт —это существенный ремонт, связанный с полной разборкой машины и заменой всех износившихся деталей и узлов.

Для профилактики и предупреждения досрочного износа оборудования проводят плановыетекущие ремонты.

Текущий ремонт – это мелкий ремонт, при котором заменяют отдельные детали и узлы. Текущий ремонт производится без длительного перерыва процесса производства.

Восстановительный ремонт – это особый вид ремонта, вызываемый чрезвычайными обстоятельствами (например, пожаром).

Воспроизводство основных фондов – это их обновление путем приобретения новых, реконструкции и модернизации существующих объектов.

Модернизация представляет собой техническое усовершенствование основных фондов с целью устранения морального снашивания и повышения технико-экономических показателей до уровня новейшего оборудования.

Полное возмещение изношенных основных фондов (реновация) осуществляется путем замены старых машин на новые.

Для осуществления воспроизводства основных фондов предприятию необходимо обеспечить накопление средств. К внутренним источникам воспроизводства основных фондов относятся амортизационные отчисления и чистая прибыль предприятия. Основными внешними источниками являются кредиты, займы и вклады в уставный капитал. Кроме того, основные фонды могут поступать на предприятие по договору лизинга, по договору аренды, в виде безвозмездной передачи.

Виды денежной оценки основных фондов

Виды оценки основных фондов в стоимостном выражении:

Первоначальная стоимость;

Восстановительная стоимость;

Остаточная стоимость;

Рыночная стоимость;

Ликвидационная стоимость.

Стоимостной учет основных средств необходим для целей: расчета амортизационных отчислений и износа, налогообложения, внесение доли в уставной капитал другого предприятия, определения производственной мощности предприятия, страхования.

Первоначальная стоимость– это фактическая стоимость приобретения основных фондов с учетом всех необходимых расходов по доставке, установке и подготовке к работе.

Первоначальная стоимость включает в себя затраты организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств.

Восстановительная стоимость– это стоимость воспроизводства фондов в реальных условиях в данный момент времени (исходя из действующих цен на момент переоценки).

Периодически проводят переоценку стоимости основных фондов, в результате которой определяется их восстановительная стоимость. С 1 января 1998 года организации предоставляется право для целей бухгалтерского учета не чаще одного разав год переоценивать основные фонды по их восстановительной стоимости. При этом переоценка может осуществляться либо путем индексации первоначальной стоимости и сумм износа, либо методом прямой оценки по документально подтвержденным рыночным ценам.

Форму расчета восстановительной стоимости методом индексной оценки:

Фв = Фп × Кпер, (3.5)

где Фв – восстановительная стоимость, р.;

Фп – первоначальная стоимость, р.;

Кпер – коэффициент переоценки.

Остаточная стоимость основных фондов– это стоимость основных фондов, которая еще не перенесена на готовую продукцию.

Остаточная стоимость рассчитывается по формулам:

или если произведена переоценка

где Фо – остаточная стоимость основных фондов, р.;

Фп – первоначальная стоимость, р.;

Фв – восстановительная стоимость, р.;

И – сумма износа, р.

Из формул 3.6 и 3.7 видно, что если износ равен первоначальной (восстановительной) стоимости, остаточная стоимость основных фондов равна нулю.

В момент приобретения основные фонды отражаются на балансе предприятия по первоначальной стоимости. В дальнейшем в балансе указывается остаточная стоимость основных фондов.

Рыночная стоимость основных фондов — это стоимость, по которой можно реализовать имеющиеся основные фонды в современных условиях.

По окончании эксплуатации основные фонды ликвидируют.

Ликвидационная стоимостьосновных фондов равна выручке от их реализации по окончании эксплуатации завычетом расходов по демонтажу и подготовке к реализации (например, стоимость лома).

При расчете некоторых экономических показателей используется среднегодовая стоимость основных фондов. Среднегодовая стоимость основных фондов рассчитывается по формуле

, (3.8)

, (3.8)

где Фнг – стоимость основных фондов на начало года, р.;

Фвв – стоимость вводимых в данном году основных фондов, р.;

Фвыв – стоимость выводимых основных фондов, р.;

Х1 – количество полных месяцев работы вводимых основных фондов за год;

Х2 – количество полных месяцев бездействия выводимых основных фондов за год.

Среднегодовая стоимость может рассчитываться по первоначальной (восстановительной) или остаточной стоимости объектов.

Виды оценки ОФ. Амортизация и износ ОФ

Учет и оценкаосновных фондов ведутся в натуральном и стоимостном выражении.

· Натуральные единицы используются для измерения объема определенного вида основных фондов (количество единиц оборудования, общая мощность оборудования, жилые здания измеряются в квадратных метрах площади и т. д.).

· Стоимостной учет в сопоставимой форме позволяет определить объем, структуру, динамику и степень использования основных фондов.

Существуют следующие виды стоимостной оценки основных фондов:

· полная первоначальная стоимость – это стоимость объекта на момент ввода его в эксплуатацию. Она остается неизменной в течение всего срока функционирования основных фондов до переоценки или до проведения расширения, модернизации и реконструкции объектов за счет капитальных вложений.

· остаточная первоначальная стоимость – это полная первоначальная стоимость за вычетом суммы износа основных фондов за время их эксплуатации.

· полная восстановительная стоимость – это стоимость воспроизводства основных фондов в современных условиях, т. е. стоимость приобретения, транспортировки, установки или сооружения аналогичных новых, неизношенных объектов на момент переоценки.

· остаточная восстановительная стоимость – это полная восстановительная стоимость основных фондов за вычетом суммы износа.

· балансовая стоимость – это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия.

Амортизация – денежное выражение износа ОФ. Для её начисления исп-ся нормы амортизационных начислений; они устанавливаются по группам ОФ на год к первоначальной ст-ти, а затем пересчитываются к остаточной ст-ти с учётом переоценки и начисляются ежемесячно. Основные производственные фонды средства в процессе эксплуатации подвергаются физическому и моральному износу, постепенно перенося свою стоимость на производимую продукцию.

Физическим износом называется утрата основными фондами своих физических свойств, в результате чего они не могут выполнять свои функции и приходят в негодность.

Моральный износ проявляется в том, что действующие объекты основных фондов по своей производительности, расходам на обслуживание, качеству выпускаемой продукции начинают уступать новым образцам основных фондов, т. е. становятся экономически невыгодными.

Физический и моральный износ основных фондов вызывает необходимость их замены. Для этого в течение срока полезного действия объектов основных фондов затраты предприятия, связанные их приобретением иди созданием, должны быть возмещены и накоплены денежные средства, достаточные для осуществления замены.

Амортизацией называется денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Амортизация является составным элементом себестоимости продукции, поскольку выступает как затраты основных фондов на производство продукции.

Понятия износа и амортизации необходимо различать. По своему экономическому содержанию износ характеризует процесс старения действующих основных фондов, а амортизация является процессом переноса стоимости основных фондов на издержки производства и накопления денежных средств, необходимых для замены объектов в будущем.

Износ основных фондов определяется и учитывается практически по всем видам основных фондов, за исключением:

1) библиотечных фондов;

2) музейных и художественных ценностей;

3) зданий и сооружений, являющихся памятниками архитектуры и искусства и др.

Амортизационные отчисления не производятся:

1) по жилым зданиям (за исключением объектов жилого фонда, которые используются организацией для извлечения дохода);

2) объектам внешнего благоустройства;

3) основным фондам бюджетных организаций;

4) объектам основных фондов, полученным по договору дарения или безвозмездно в процессе приватизации;

5) продуктивному скоту.

Годовая сумма амортизационных отчислений определяется по формуле:

где В – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов.

Амортизация может быть начислена четырьмя различными методами:

1) линейным методом, при котором сумма амортизационных отчислений рассчитывается ан основе полной балансовой стоимости объекта и нормы амортизации, исчисленной с учетом срока его полезного использования;

2) методом уменьшаемого остатка, при котором годовая сумма амортизационных отчислений рассчитывается на основе остаточной стоимости объекта и нормы амортизации, исчисленной с учетом срока его полезного использования;

3) методом списания стоимости по сумме числе лет срока полезного использования, при котором годовая сумма амортизационных отчислений рассчитывается на основе полной балансовой стоимости объекта и коэффициента, представляющего собой отношение числа лет, остающихся до конца службы, к сумме числе лет срока его полезного использования;

4) методом списания стоимости пропорционально объему произведенной продукции или выполненных работ, при котором годовая сумма амортизационных отчислений рассчитывается на основе полной балансовой стоимости объекта и коэффициента, представляющего собой отношение объема фактически произведенной в текущем периоде продукции к предполагаемому выпуску за весь период полезного использования объекта.

Балансы основных фондов

Балансы основных фондов используются для характеристики динамики объема основных фондов за год.Баланс основных фондов строится по отраслям, включающим совокупность основных фондов, участвующих в производстве отраслевой продукции. К данным фондам относятся не только фонды основной деятельности предприятий и организаций той или другой отрасли, но и аналогичные по своему назначению основные фонды подсобно-вспомогательных производств и подразделений, состоящих на балансе предприятий и организаций других отраслей, если они имеют самостоятельную форму учета и выделены в отдельные учетные единицы.При составлении балансов основных фондов основными источниками информации являются бухгалтерская и статистическая отчетность предприятий и организаций, данные выборочных обследований.Балансы основных фондов строятся по полной балансовой стоимости и по остаточной балансовой стоимости.

Баланс основных фондов по полной балансовой стоимости отражает изменение объема основных фондов как совокупность материальных благ (без учета их физического состояния). В этом балансе содержатся следующие показатели:

1) наличие основных фондов на начало года (ПСН.Г.);

2) стоимость основных фондов, поступивших в течение года (П) за счет различных источников;

3) стоимость выбывших основных фондов в течение года (В) по всем направлениям выбытия;

4) наличие основных фондов на конец года (ПСК.Г.).

Взаимосвязь между показателями баланса характеризуется равенством вида:

ПСК.Г. = ПСН.Г. + П — В.

Баланс основных фондов по остаточной балансовой стоимости характеризует изменение фактической стоимости основных фондов в течение года с учетом их износа. В балансе отражаются следующиепоказатели в оценке по остаточной балансовой стоимости:

1) наличие основных фондов на начало года (ОСН.Г.);

2) стоимость основных фондов, поступивших в течение года (ПОС) за счет различных источников;

3) стоимость выбывших основных фондов в течение года (ВОС) по всем направлениям выбытия;

4) износ основных фондов, начисленный за год (И);

5) наличие основных фондов на конец года (ОСК.Г.).

Взаимосвязь между показателями баланса характеризуется равенством вида:

ОСК.Г. = ОСН.Г.+ ПОС — ВОС – И.

Источниками поступления основных фондов являются:

1) ввод в действие новых основных фондов;

2) покупка основных фондов у юридических и физических лиц;

3) безвозмездное получение основных фондов от других юридических и физических лиц;

4) аренда основных фондов.

Основными причинами выбытия основных фондов являются:

1) ликвидация из-за ветхости и износа;

2) продажа основных фондов другим юридическим и физическим лицам;

3) безвозмездная передача основных фондов;

4) передача основных фондов в долговременную аренду.

В РФ органами государственной статистики составляются балансы основных фондов текущих ценах, в среднегодовых ценах и в постоянных ценах базисного года.

Для пересчета основных фондов за ряд лет в постоянные цены используют:

1) индексы цен на фондообразующую продукцию по видам машиностроительной продукции и по отраслям машиностроения и промышленности строительных материалов;

2) индексы цен на капитальные вложения в целом, а также строительно-монтажные работы, оборудование, прочие виды работ.

Среднегодовая величина основных фондов:

где ОФtЯ, ОФtФ, ОФtД – балансовая стоимость основных фондов соответственно на 1 января, 1 февраля и 1 декабря отчетного года;

ОФЯt+1– балансовая стоимость на 1 января года, следующего за отчетным, по данным переоценки отчетного года.

Амортизация — это денежное выражение износа основных средств в процессе их производительного функционирования

Введение

Среди проблем, выдвинутые практикой перехода к рыночной экономике, особую актуальность приобретает оценка основных средств и их отражение в бухгалтерском и налоговом учете, а так же методы начисления амортизации.

В современных условиях у предприятия возрастает необходимость активнее использовать бухгалтерский учёт, что бы контролировать и совершенствовать свою работу.

Основными задачами бухгалтерского учета основных средств являются: правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы износа основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ «О бухгалтерском учете», введено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Приказом Министерства финансов РФ от 20.07.98 г. №33н утверждены Методические указания по бухгалтерскому учету основных средств. Введены в действие две части Налогового кодекса Российской Федерации с 1.01.02. введена 25 глава »Налог с прибыли ».

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Учёт занимает одно из главных мест в системе управления. Он отражает процессы производства и распределения, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности.

Особое место в системе бухгалтерского учёта занимают вопросы, связанные с состоянием основных фондов. Это объясняется тем, что они в своей совокупности образуют производственно-техническую базу и определяют производственную деятельность предприятия.

Кругооборот основных фондов включает 3 фазы: износ, амортизация и возмещение. Износ и амортизация происходят в процессе производительного использования основных средств, а возмещение — в результате их создания и восстановления.

По мере использования средства труда изнашиваются физически, ухудшаются их технические свойства.

Наступает так называемый физический износ, в результате чего средства труда утрачивают способность участвовать в изготовлении продукции. Иными словами, уменьшается их потребительная стоимость.

Таким образом, учёт амортизации основных средств является важной составной частью учёта основных средств.

Поэтому знание экономического содержания, назначения и способов начисления амортизации необходимы как для работников бухгалтерии, руководителей предприятия, так и для работников финансовых и экономических отделов предприятия.

Все вышеперечисленное подтверждает актуальность выбранной темы.

Курсовая работа имеет цель изучить учет амортизации основных средств.

При этом ставятся следующие задачи: изучения понятия амортизации основных средств, порядок начисления амортизации по ним, нормы амортизации, понятие износа основных средств, рассмотрение основных средств как объект в бухгалтерском учете и налоговом учете, а также актуальные проблемы учета амортизационной премии в бухгалтерском и налоговом учете.

Методологической основой для написания курсовой работы послужили: Положение по бухгалтерскому учету основных средств государственных, кооперативных и общественных предприятий и организаций, а также монографии, статьи ведущих российских экономистов, учебники и практические пособия для руководителей, бухгалтеров, аудиторов, финансовых управляющих и налоговых инспекторов.

Понятие амортизации основных средств

Амортизация — это денежное выражение износа основных средств в процессе их производительного функционирования.

Для восстановления ценности капитальных благ на предприятии используют амортизацию. Таким образом, амортизация — это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация — постоянно накапливаемый в стоимостном выражении износ основных средств и нематериальных активов для последующего использования на простое и расширенное воспроизводство стоимости соответствующих активов.

Амортизация — это важнейший источник воспроизводства и научно-технического развития хозяйства. Это связано не только с ее суммарной величиной, (ее доля в себестоимости продукции составляет в среднем по промышленности от 20% до 40%), но и с минимальной по сравнению с прибылью, зависимостью от результатов текущей хозяйственной и финансовой деятельности, следовательно, надежностью получения денежных средств.

Эффективное использование амортизации создает финансовые стимулы для развития научно-технического прогресса. К токовым можно отнести:

ü механизм ускоренной амортизации, который означает, как правило, удвоение нормы амортизационных отчислений, следовательно, вдвое сокращается срок окупаемости, ускоряется выбытие старых основных фондов, и значит, стимулируются финансовые вложения в новые;

ü льготы по налогу на прибыль связаны с обязательным и полным использованием амортизации на реновацию только для финансирования капиталовложений (производственных и на жилье);

ü коррекция стоимости основных фондов и норм амортизационных отчислений, законодательно регламентируемая государством, помимо учета инфляции и ее сглаживания, как мера финансового воздействия предопределяет единую техническую политику и предпочтения в развитии тех или иных отраслей и производств;

ü специальный режим начисления и использования амортизации для отдельных коммерческих структур малого и среднего бизнеса создает дополнительные стимулы обновления оборудования на этих предприятиях.