Спрос на деньги график

Спрос на деньги график

Деньги необходимо рассматривать как товар, который продается и покупается на рынке.

Спрос на деньги существует потому, что люди хотят приобретать определенные блага (товары). Эти товары надо купить за деньги.

Количественное выражение спроса опирается на уравнение денежного обращения, которое сформулировал американский экономист И. Фишер:

M x V = P x Q,

где М — масса денег в обращении; V — скорость оборота денег; Р — средняя цена товаров и услуг; Q — количество проданных товаров или услуг.

В уравнении показано, что количество денег, необходимое для обращения, умноженное на число их оборотов в год равно объему ВНП.

Преобразуя уравнение И. Фишера, получим:

V = (P x Q) / M,

M / PQ = 1 / V.

Полученное уравнение показывает, что отношение количества денег, находящихся в обращении, к номинальному доходу есть величина обратная скорости обращения денег. Умножив обе части уравнения на PQ, получим:

M = PQ / V.

Количество денег в обращении равно отношению номинального дохода (ВНП) к скорости обращения денег.

Если мы М заменим на MB — величину спроса на деньги, то количестве денег, которое требуется экономическим агентам (фирмам, частным лицам), будет равно:

MD = PQ / V.

Следовательно, величина спроса на деньги зависит от:

а) абсолютного уровня цен. Чем выше цены, тем больше требуется денег в обращении;

б) от уровня реального объема производства. По мере роста объема производства растут реальные доходы, что подразумевают и рост спроса на деньги;

в) от скорости оборота денег в обращении. Все параметры, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

Теория спроса на деньги развивалась в трудах видных экономистов XX в. Серьезный вклад в денежную теорию внес Д.М. Кейнс.

Он разделил спрос на деньги на два вида: спрос на деньги для сделок (торговых операций) и спрос на деньги как финансовый актив, который приносит доход.

Д.М. Кейнс считал норму процента (цена капитального ресурса) как определяющий фактор спроса на деньги. Рассматривая деньги как одну из форм богатства, он утверждал, что часть активов, которую хозяйствующие субъекты хотят сохранить в форме денег, зависит от степени их ликвидности.

Согласно этой теории, существует обратная связь между величиной спроса на деньги и нормой процента. Хозяйственные агенты держат часть богатства в ликвидной форме, если они считают, что иная форма богатства может быть сопряжена со значительным риском или может принести потери.

Вместе с тем, наличные деньги не приносят того дохода, который хозяйственные агенты получают от хранения богатства в виде банковских депозитов или облигаций, приносящих проценты.

Так как ставка процента становится в данном случае альтернативными издержками хранения богатства в виде наличных денег, более высокая ставка процента понижает спрос на деньги, а низкая ставка процента — повышает.

Функция спроса на деньги предстает в виде:

(М/Р) d = L (r, Y),

где r — ставка процента; Y— доход.

Величина спроса на деньги прямо пропорциональна доходу и обратно пропорциональна ставке процента.

В графическом отображении этой функции кривая спроса на деньги будет иметь отрицательный наклон, причем наклон будет возрастать по мере уменьшения ставки процента при заданном уровне дохода. При увеличении дохода кривая спроса на деньги сдвинется вправо-вверх, а при уменьшении — соответственно влево-вниз.

Итак, спрос на деньги как средство обращения определяется уровнем денежного, или номинального, ВНП (прямо пропорционально). Чем больше доход в обществе, чем больше совершается сделок, чем выше уровень цен, тем больше потребуется денег для совершения экономических сделок в рамках национальной экономики.

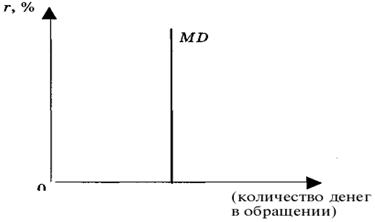

С определенным упрощением можно сказать, что операционный спрос на деньги не зависит от ставки процента, и тогда график спроса на деньги для сделок будет выглядеть следующим образом (рис. 1).

Рис. 1. Операционный спрос на деньги

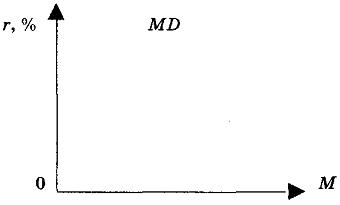

Спрос на деньги как средство сохранения стоимости зависит от величины номинальной ставки процента (обратно пропорционально), поскольку, как подчеркивалось ранее, при владении деньгами в форме наличности и чековых вкладов, не приносящих владельцу процентов, возникают определенные вмененные (альтернативные) издержки по сравнению с использованием сбережений в виде ценных бумаг.

Распределение финансовых активов, например, на наличные деньги и облигации, зависит от величины ставки процента: чем она выше, тем ниже курс ценных бумаг и выше спрос на них, тем ниже спрос на наличные деньги (ниже спекулятивный спрос), и наоборот (рис. 2).

Итак, общий спрос на деньги зависит от номинальной ставки процента и объема номинального ВНП.

Рис. 2. Спрос на деньги как на активы

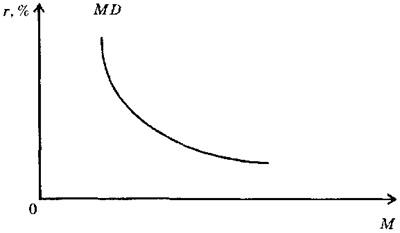

График общего спроса на деньги будет выглядеть следующим образом.

Рис. 3. Общий спрос на деньги

На рис. 3 номинальная процентная ставка — на вертикальной оси, общий спрос на деньги — на горизонтальной оси. Функциональная зависимость этих параметров даст совокупность кривых, каждая из которых соответствует определенному уровню номинального ВНП.

Перемещения вдоль кривой показывают изменения процентной ставки. Причем при высоких процентных ставках кривая становится почти вертикальной, поскольку все сбережения вкладываются, в этой ситуации, в ценные бумаги, а спрос на деньги ограничивается операционным спросом и уже не снижается при дальнейшем росте процента.

Серьезный вклад в развитие современной денежной теории внесли представители монетаристского направления (М. Фридмэн, Д. Патинкин, Э. Фелпс).

В отличие от Д. Кейнса монетаристы рассматривали деньги в более широком ассортименте активов. Они отвергали разделение спроса на деньги для сделок и для активов, предлагали оценивать спрос с учетом адаптивных ожиданий и наличия инфляции.

М. Фридмэн предложил новую интерпретацию уравнения денежного обращения:

М • V = P • Y,

где Y- величина (норма) дохода от активов.

В этой связи функцию спроса на деньги можно выразить:

MD = f (у, r, h),

где у — номинальный доход от активов; r — ожидаемая реальная ставка процента; h — ожидаемый темп инфляции.

Предложение денег — это фактический объем денежной массы, обращающейся на рынке. Для обеспечения экономической стабильности важен постоянный контроль за количеством денег, пущенных в обращение.

Как известно, государство в лице центрального банка является эмитентом денежной массы. Казалось, контроль за объемом выпускаемых денег наладить относительно несложно. Но это только на первый взгляд. Ведь к банкнотам (наличная масса) мы должны прибавить безналичную массу денег (деньги на банковских счетах, счетов до востребования, чеки и карточки и т. д., а также ценные бумаги государства, акции и облигации компаний и фирм).

Все это заставляет нас рассматривать деньги в широком смысле как совокупность их отдельных форм или денежных агрегатов.

Под «денежным агрегатом» понимается любая из нескольких денежных форм (активов) служащих конкретным выражением денежной массы. Денежные агрегаты классифицируются в зависимости от степени ликвидности денежных активов.

Кроме данной категории, существует также понятие «денежной базы».

К денежной базе относится сумма:

— наличных денег в обращении, в том числе в нефинансовом секторе и в кассах коммерческих банков;

— обязательных резервов коммерческих банков в Банке России;

— средств коммерческих банков на корреспондентских счетах в Центральном банке.

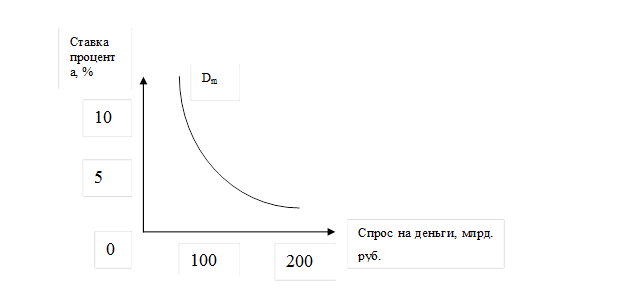

Спрос на деньги

Спрос на деньги — количество денег, которое домохозяйства и фирмы хотят иметь в своем распоряжении в зависимости от номинального валового внутреннего продукта (ВВП в денежном выражении) и ставки ссудного процента. Спрос на деньги складывается из спроса на деньги для сделок и спроса на деньги со стороны активов. Спрос на деньги для сделок (операционный спрос на деньги) — спрос со стороны домохозяйств и фирм для приобретения товаров и услуг, расчетов по своим обязательствам. Операционный спрос на деньги зависит:

• от объема номинального валового внутреннего продукта: чем больше производится товаров и услуг, тем больше нужно денег для обслуживания торговых и платежных операций;

• скорости обращения денег чем она больше, тем меньше лепет надо для торговых сделок и наоборот;

• уровня дохода в обществе: чем он выше, тем больше совершается сделок и тем больше требуется денег для совершения этих сделок;

• уровня цен: чем он выше, тем больше денег надо для осуществления торговых сделок.

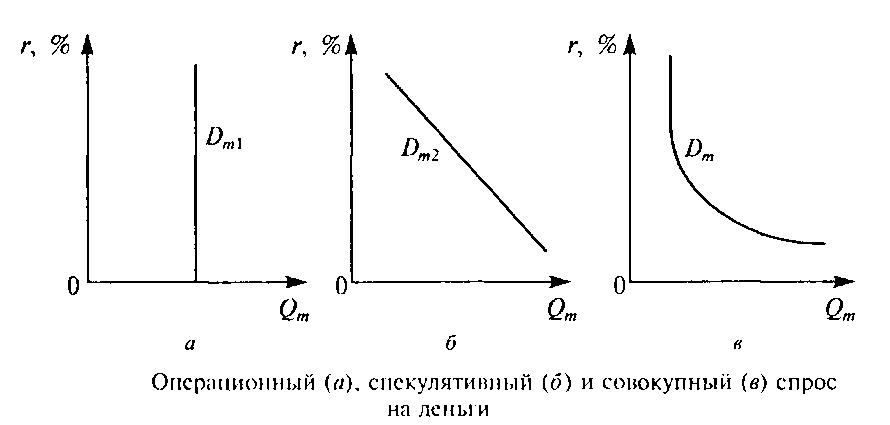

С определенным упрощением можно сказать, что операционный спрос на деньги изменяется пропорционально номинальному валовому внутреннему продукту и не зависит от ставки ссудного процента. График спроса на деньги для сделок Dm1 представлен на рисунке а и имеет вид вертикальной прямой.

Люди держат свои активы в форме наличных денег, акций и облигаций, сберегательных счетов, драгоценных металлов и т. д. Преимущество денег как актива состоит в их абсолютной ликвидности, в способности незамедлительного использования для приобретения товаров и осуществления платежей. Кроме того, люди имеют деньги на случай непредвиденных обстоятельств. Спрос на деньги со стороны активов (спекулятивный спрос на деньги) зависит от процентных ставок. Причем зависимость обратная. Чем выше процентные ставки, тем больше активов держат в виде акций, облигаций и сберегательных счетов и меньше в форме наличных денет, И наоборот, чем ниже процентные ставки, тем больше своих активов, особенно финансовых, население держит в форме наличных денег. Обратная зависимость между процентной ставкой и количеством денег, которое люди хотят иметь в качестве активов, показана на рисунке б, где Dm2 — спрос на деньги со стороны активов.

Совокупный спрос на деньги можно определить, суммировав спрос на деньги для сделок и спрос на деньги со стороны активов: Dm = Dm1 + Dm2. Следовательно, совокупный спрос на деньги зависит от уровня номинальной процентной ставки и объема номинального ВНП. График общего (совокупно) спроса на деньги Dm строится путем смещения по горизонтальной оси графика спроса со стороны активов на величину, равную спросу на деньги для сделок (рисунок в). Причем кривая совокупного спроса на деньги при высоких процентных ставках принимает почти вертикальную форму, так как все сбережения вкладываются в этой ситуации в ценные бумаги, спрос на деньги ограничивается операционным спросом и уже не снижается при дельнейшем росте процентной ставки.

Раздел 3. Макроэкономика

Тема 6. Денежно-кредитная политика государства

3.6.5. Спрос и предложение денег. Равновесие на денежном рынке

Рынок денег – это взаимосвязь между спросом и предложением денег, где «ценой денег» выступает процентная ставка. Спрос на деньги — это то количество платежных средств, которое экономические субъекты желают держать у себя в настоящий момент.

Спрос на деньги вытекает из двух функций денег – как средства обращения и единства сохранения богатства. В первом случае речь идет о спросе на деньги для заключения сделок купли –продажи (трансакционный спрос), во втором – о спросе на деньги как средстве приобретения прочих финансовых активов (прежде всего облигации и акции). Транакционный спрос объясняется необходимостью хранения денег в форме наличных или средств на текущих счетах и иных финансовых институтов с целью осуществления запланированных и незапланированных покупок и платежей. Спрос на деньги для сделок определяется главным образом общим денежным доходом общества и изменяется прямо пропорционально номиналу ВНП. Спрос на деньги для приобретения прочих финансовых активов определяется стремлением получить доход в форме дивидендов или процентов и изменяется обратно пропорционально уровню процентной ставки. Эта зависимость отражается кривой спроса на деньги Dm .

Кривая общего спроса на деньги Dm обозначает общее количество денег, которое население и фирмы хотят иметь для сделок приобретения акции и облигаций при каждой возможной величине процентной ставки.

Теоретические модели спроса на деньги

Спрос на деньги и количественная теория. Современная трактовка количественной теории основана на понятии скорости обращения денег в движении доходов, которая определяется как:

где V – скорость обращения денег, P – абсолютный уровень цен,

Y – реальный объем производства, M- количество денег в обращении.

Если преобразовать формулу этого уровня: M=P*Y/V, мы увидим, что количество денег, находящихся в обращении, равно отношению номинального дохода к скорости обращения денег. Если заменить М в левой части уравнения на параметр Dm — величину спроса на деньги, то получим:

Из этого уравнения следует, что величина спроса на деньги зависит от следующих факторов:

— абсолютного уровня цен. При прочих равных условиях, чем выше уровень цен, тем выше спрос на деньги и наоборот;

— уровня реального объема производства. По мере его роста повышаются реальные доходы населения, а значит, людям потребуется больше денег, так как наличие более высоких реальных доходов подразумевает и рост объема сделок;

— скорости обращения денег. Соответственно все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

Спрос на деньги в кейнсианской модели. Дж. М. Кейнс рассматривал деньги как один из типов богатств и считал, что та часть активов, которую население и фирмы желают хранить в форме денег, зависит от того, насколько высоко они ценят свойство ликвидности. Деньги М-1 являются ликвидными активами. ДжКейнс назвал свою теорию спроса на деньги теорией предпочтения ликвидности.

Как считал Дж.Кейнс, три причины побуждают людей хранить часть их богатств в форме денег:

— использование денег в качестве средства платежа (трансакционный мотив хранения денег);

— обеспечение в будущем возможности распоряжаться определенной частью своих ресурсов в форме наличных денег (мотив предосторожности);

— спекулятивный мотив – хранение денег, возникающий из желания избежать потерь капитала, вызванных хранением активов в форме облигаций в периоды ожидаемого повышения норм ссудного процента.

Именно этот мотив формирует обратную связь между величиной спроса на деньги и нормой процента.

Современная теория спроса на деньги. Современная теория спроса на деньги отличается от теоретической модели Дж.Кейнса следующими особенностями. Она:

— рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, ценные краткосрочные бумаги, облигации и акции корпорации и т.п.;

— отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

— рассматривает богатство как основной фактор спроса на деньги;

— включает и другие условия, влияющие на желание населения и фирм предпочесть ликвидный актив, например, изменение в ожиданиях при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

— учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

В функции спроса на деньги используется номинальная ставка процента. И.Фишер описывает связь между номинальной и реальной ставками процента следующим уравнением:

где i – номинальная ставка процента; r – реальная ставка процента; П- темп инфляции.

Согласно количественной теории рост денежной массы увеличивает инфляцию, и инфляция повышает номинальную ставку. Эта зависимость называется эффектом Фишера.

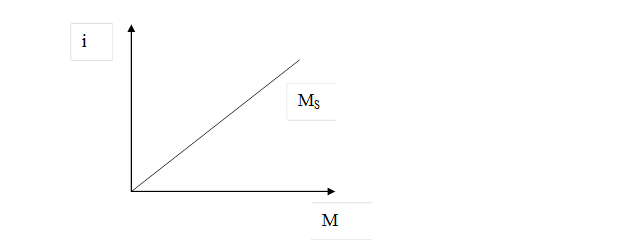

Предложение денег – совокупность платежных средств, обращающихся в стране в данный момент. Оно включает в себя наличность вне банковской системы (С) и депозиты (D): MS =C+D.

Количество денег зависит от размера денежной базы, т.е. активов центрального банка, нормы минимального резервного покрытия, величины избыточного резерва коммерческих банков и доли наличных денег в общей сумме платежных средств населения.

Графически кривая предложения имеет следующий вид:

Чем выше ставка процента, тем больше предложение денег при заданной денежной базе и фиксированной норме резервного покрытия. При росте (снижении) денежной базы кривая предложения денег сдвинется влево (вправо), при снижении (росте) нормы резервного покрытия кривая предложения сдвинется вправо (влево).

Объем предложения денег определяется поведением населения, Центробанка и коммерческих банков.

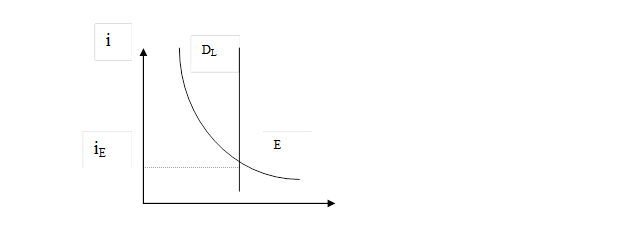

Денежный рынок – это рынок, на котором спрос на деньги и их предложение определяют уровень процентной ставки, «цен» денег, это сеть институтов, обеспечивающих взаимодействие спроса и предложения денег.

На денежном рынке деньги «не продаются» и «не покупаются», подобно другим товарам. В этом специфика денежного рынка. При сделках на денежном рынке деньги обмениваются на другие ликвидные средства по альтернативной стоимости, измеренной в единицах номинальной нормы процента.

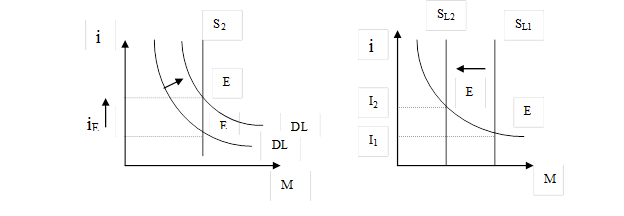

Состояние на денежном рынке, когда количество предлагаемых денег равно объему спроса населения на деньги, называется равновесием денежного рынка. Если денежная масса в обществе контролируется Центробанком, а цены и экономические блага стабильны, то кривая предложения денег будет иметь вертикальный вид. E- точка равновесия.

Спрос на деньги – это убывающая функция от ставки процента. Если она увеличивается, то растет спрос на деньги (кривая DL) смещается вправо и размер процентной ставки возрастает. Сокращение предложения денег приведет к аналогичному результату.

Уменьшение кредитной ставки происходит в случае сокращения дохода и спроса на деньги, а также при увеличении предложения.

Спрос на деньги

Спрос на деньги (Demand for money) (MD) – это спрос на ликвидные активы (обычно агрегат М2), которые люди желают иметь в определенный момент времени, при данном уровне дохода. В национальной экономике спрос на деньги растет вместе с увеличением дохода, вместе со снижением процентной ставки, с уменьшением скорости оборота денег.

Мотивы спроса на деньги определяется двумя основными типами: спросом на деньги для сделок (трансакционный спрос) и спросом на деньги со стороны активов.

Трансакционный спрос на деньги

Трансакционный спрос тем выше, чем больше объем национального продукта в стране, так как при этом больше совершается сделок. Спрос на деньги зависит и от уровня цен: чем они выше, тем больше требуется денег. Трансакционный спрос на деньги зависит от скорости оборота денег, хотя по данному вопросу экономисты не пришли к единому мнению. Разделив номинальный национальный продукт на скорость оборота денег, мы получим трансакционный спрос на деньги. Тот же результат получим и умножением номинального продукта на долю номинальных денежных остатков в национальном продукте.

Спрос на деньги со стороны активов

Спрос на деньги со стороны активов определяется тем, что свои финансовые активы (накопления в нематериальной форме) рыночные агенты стремятся распределить так, чтобы уменьшить риск (повысить надежность) и увеличить доходность, сохраняя определенный уровень ликвидности. Для этого активы распределяют примерно на три части, вкладывая деньги в покупку акций, государственных облигаций и сохраняя деньги в наличной форме. Спрос на деньги со стороны активов тем выше, чем ниже ставка процента, так как при высокой ставке процента предпочтение будет отдано менее ликвидным (более доходным) активам, чем наличным деньгам.

Предпочтение ликвидности есть отказ от возможного дохода. Это альтернативная стоимость хранения денег, или вмененные издержки их хранения. Они тем выше, чем больше доход, от которого отказывается владелец денег, сохраняя их в виде наличности. Следовательно, вмененные издержки хранения денег равны упущенной выгоде владельца денег и она тем больше, чем выше ставка процента.

Как мы увидим дальше, государство, изменяя ставку процента (ставку рефинансирования), изменит и альтернативную стоимость хранения денег, а следовательно, изменится и спрос на деньги. В своем анализе классики делают упор на трансакционный спрос, а кейнсианцы — на портфельный подход1.

Объединяя эти два подхода, можно выделить три фактора спроса на деньги:

- Уровень дохода (объем ВВП).

- Скорость обращения денег.

- Номинальная ставка процента.

Формула спроса на деньги

Считая скорость обращения денег неизменной, функцию спроса на реальные деньги (спроса на реальные денежные остатки) можно представить следующим образом:

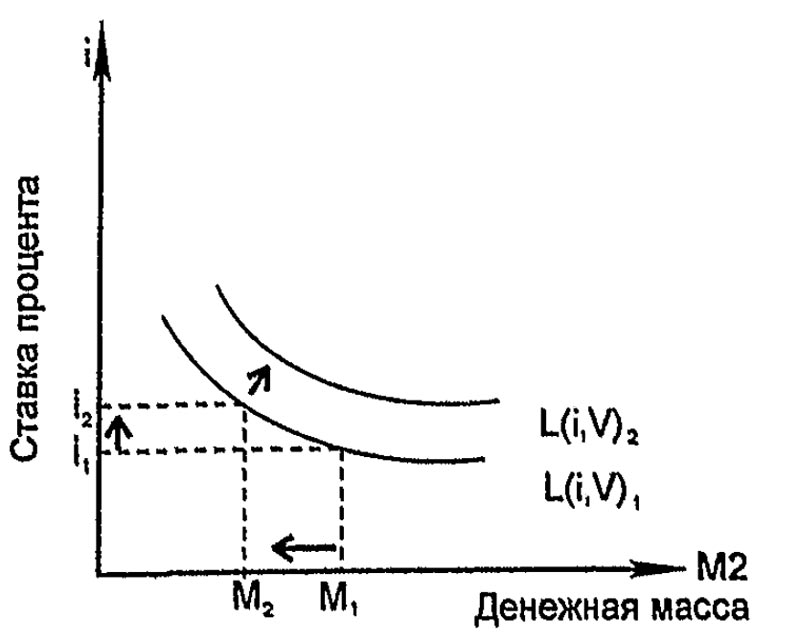

(M/P) D =L(i,Q)

Спрос на деньги как на ликвидные активы (L) зависит от номинальной ставки процента (i) и реального объема выпуска (Q). Заменив обозначение дохода «Q», на «V», под которым мы понимаем ВВП, ЧНП, НД, мы получим следующее уравнение:

M D =L(i,V).

Зависимость спроса на деньги как на ликвидные активы от номинальной ставки процента и реального объема выпуска.

График спроса на деньги

Спрос на номинальные деньги зависит от номинальной ставки процента и номинального объема выпуска. Функция спроса на деньги представляет собой кривую, зависящую от «i» и «V».

Увеличение объема выпуска сдвинет кривую спроса на деньги вправо, уменьшение — влево. Увеличение ставки процента сократит спрос на деньги при том же объеме выпуска. Номинальная ставка процента зависит от реальной ставки и темпов инфляции. Эта зависимость выражается следующим уравнением:

Зависимость номинальной ставки процента от реальной ставки и темпов инфляции

i=r+π

где r — реальная ставка процента;

π — темп инфляции (индекс потребительских цен).

Рост денежной массы вызовет повышение уровня цен (инфляцию), что повысит номинальную ставку процента (при стремлении сохранить на том же уровне реальную ставку), так как г = i — π.

Зависимость между темпом инфляции и номинальной ставкой процента получила название эффекта Фишера2. Устанавливая ставку процента, банки будут стремиться учитывать не текущую, а ожидаемую инфляцию. С учетом этого формула Фишера несколько модифицируется: i = r + π*, где π* — ожидаемая инфляция. При высоких темпах инфляции для определения реальной ставки процента используют более точную формулу:

r=i-π/1+π

Общий спрос на деньги зависит и от ожидаемой инфляции, и от предполагаемого реального дохода от акций и облигаций. При высоких темпах инфляции спрос на национальную валюту падает, что не компенсируется высокой номинальной доходностью ценных бумаг. Это особенно характерно для несформировавшихся рынков.

1 Кейнс выделял спекулятивный мотив спроса на деньги. Спекулятивный спрос основан на обратной зависимости между ставкой процента и курсом облигаций исходя из формулы: Pb = a/i, где Рb — цена облигации (бонда), а — фиксированный доход на облигации, i — ставка процента (номинальная).

2 Более точно эффект Фишера состоит в том, что увеличение темпа инфляции на 1% вызовет повышение номинальной процентной ставки на 1%.