Быстрые деньги вклады

Как заработать быстрые деньги на краткосрочных вкладах

Период быстрых денег с запредельными процентными ставками по краткосрочным вкладам для населения, похоже, подошел к концу. Как говорится, кто не успел, тот опоздал. Сегодня доходность по многим банковским продуктам стремительно снижается, впрочем, и на момент, когда банки предлагали разместить депозит под 45-50%, процентная ставка, как правило, была плавающей.

Краткосрочные вклады и высокие процентные ставки – оптимальный вариант для банков в условиях необходимости наращивания ликвидности. Именно такую задачу решали в октябре-ноябре банки, размещая в линейке продуктов вклады с невероятно привлекательными условиями.

Сейчас после достигнутого потолка ставок банки меняют условия по многим депозитам, а некоторые и вовсе снимают некоторые предложения. Например, еще в ноябре ХоумКредитБанк предлагал краткосрочный вклад «Метеор» на 14 дней под 35% с фиксированной ставкой. Сейчас этот продукт, который являлся по состоянию на начало прошлого месяца едва ли не самым доходным, больше не присутствует в линейке депозитов банка.

Снят и вклад «Заначка» Сомбелбанка сроком на 1 месяц под 50 % годовых. Максимальная процентная ставка по депозитам для физических лиц, которые предлагает в декабре этот банк — 49%, однако вкладчиками по продукту «Победителям» могут стать только ветераны ВОВ.

Общая тенденция, которая присутствует на рынке краткосрочных вкладов, – это существенное снижение процентных ставок и сокращение предложений на очень короткие сроки – до 35 дней. Покинули рейтинги лучших вкладов и депозиты на 2 месяца, доходность по которым получалась максимальная. Краткосрочные депозиты большинство банков сейчас предлагает разместить на 3-месячный срок и более под ставку до 40%.

Впрочем, есть еще банки, которые по-прежнему предлагают «быстрые» деньги под ставку более 40%. Как правило, это вклады на 1 месяц, которые по-прежнему присутствуют в линейке некоторых банков, в основном банков, занимающихся розницей. Тем не менее ситуация по сравнению с началом ноября поменялась значительно, и 5-ка лучших краткосрочных вкладов сегодня выглядит совсем иначе.

Если рассматривать депозиты сроком до 30 дней, стоит прежде всего обратить внимание на предложения Цептер-банка, Приорбанка и ХоумКредитБанка. На сегодняшний день эти банки предлагают вклады на 1 месяц с самой высокой доходностью – ставка составляет 42-45%. Стоит, правда, обратить внимание, что ставка – плавающая, это значит, что банк может изменить ее по своему усмотрению.

Например, по вкладу «Стартовый капитал-1» Цептер Банка ставка привязана к СР Нацбанка и рассчитывается по формуле СР+15%. Учитывая, что в ближайший месяц, согласно заявлениям НББ, ставка рефинансирования снижаться не будет, можно рассчитывать на доходность по данному вкладу в размере заявленных 45%. Таким образом, за месяц при ставке 45% прибыль по депозиту «Стартовый капитал-1» при сумме 10 000 000 рублей составит 375 000.

Также еще присутствуют единичные предложения по размещению средств на срок до 2-х месяцев. Трастбанк предлагает открыть вклад «Рождественский» на 2 месяца с фиксированной ставкой 44%. Прибыль с учетом капитализации за 2 месяца при сумме 10 000 000 составит 746 000 рублей.

Если рассматривать предложения на более длительный срок – до 3 месяцев и более, наиболее привлекательными выглядят предложения Белагропромбанка, ХоумКредитБанка и БТА Банка.

При этом самыми прибыльными являются вклады от ХКБ. Так, например, стоит обратить внимание на депозит «Сириус» сроком на 90 дней под 46%. Важно, что в этом случае ставка является фиксированной, таким образом, можно быть уверенным в сумме прибыли, которая за 3 месяца при депозите 10 млн. составит 1 194 646 рублей.

В то же время Белагропромбанк и БТА Банк предлагают вклады с плавающей ставкой – 42,51% и 39% соответственно.

При выборе депозита также стоит обратить внимание на наличие капитализации процентов в условиях договора, а также возможность частичного снятия. Следует иметь в виду, что большинство банков при досрочном расторжении договора полностью или частично лишают клиента прибыли. В то же время можно найти продукты, по которым в этом случае действуют более лояльные условия.

БистроДеньги — отзывы клиентов. Инвестиции в МФО

БистроДеньги – это микрофинансовая организация, которая работает на рынке уже давно. Но отзывы клиентов, а также прочая информация, полученная нами в интернете, свидетельствует о том, что инвестиции в МФО – это крайне рискованное дело. И мы не рекомендуем вам связываться с подобными компаниями.

Вложения в микрофинансовые организации зачастую рассматриваются как весьма выгодная альтернатива обычным банковским депозитам. Потому что процентная ставка здесь намного выше, чем в банке, а сам процесс оформления вклада довольно быстрый и не занимает слишком много времени.

Плюс еще у вас появляется множество возможностей распоряжаться своим вкладом, продлевая вклад, выбирая наиболее выгодный для вас период вложения и так далее. Но не все здесь так хорошо, как могло бы показаться на первый взгляд. Ведь далеко не каждый человек может инвестировать свои сбережения в МФК.

Все потому, что сумма входа здесь слишком высокая. Да и риски существуют огромные, и почему-то мало кто обращает на все это внимание. Ну а сама суть микрофинансовых организаций тоже должна вызывать у человека минимум настороженность и осторожность.

Адрес сайта

Сайт расположен по адресу:

https://investor.bistrodengi.ru

https://bistrodengi.ru

E-mail:

Отсутствует

Суть проекта

МФК ООО «Быстроденьги» является лидером микрофинансового рынка Российской Федерации.

Регистрационные данные компании: ИНН: 7325081622, ОГРН: 1087325005899.

Номер записи в реестре: 2110573000002.

Лицензия: 002650 от 08.07.2011.

Адрес офиса: 123290, город Москва, 1-й Магистральный тупик, дом 11, строение 10.

Здесь вы можете оформить следующие типы займов:

- Займ наличными.

- Займ на карту.

- Онлайн займ.

- Займ под залог.

- Условия займа:

- От 1000 рублей на карту и наличными.

- Ставка от 0%.

- Максимальная сумма займа – 1000000 рублей.

- Срок выдачи займа – от 1 и до 720 дней.

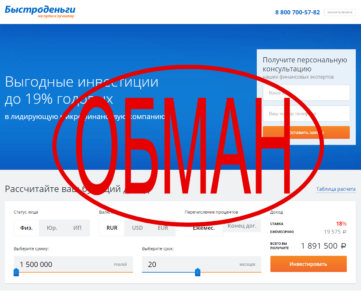

Но самое интересное то, что нам с вами предлагают вложить деньги под проценты. И начать получать 19% годовых, используя возможности данной компании.

- Инвестиционные условия:

- Вклады от 1,5 миллиона рублей.

- Возможность вложить как рубли, так и доллары, и евро.

- Срок инвестирования – от 6 и до 36 месяцев.

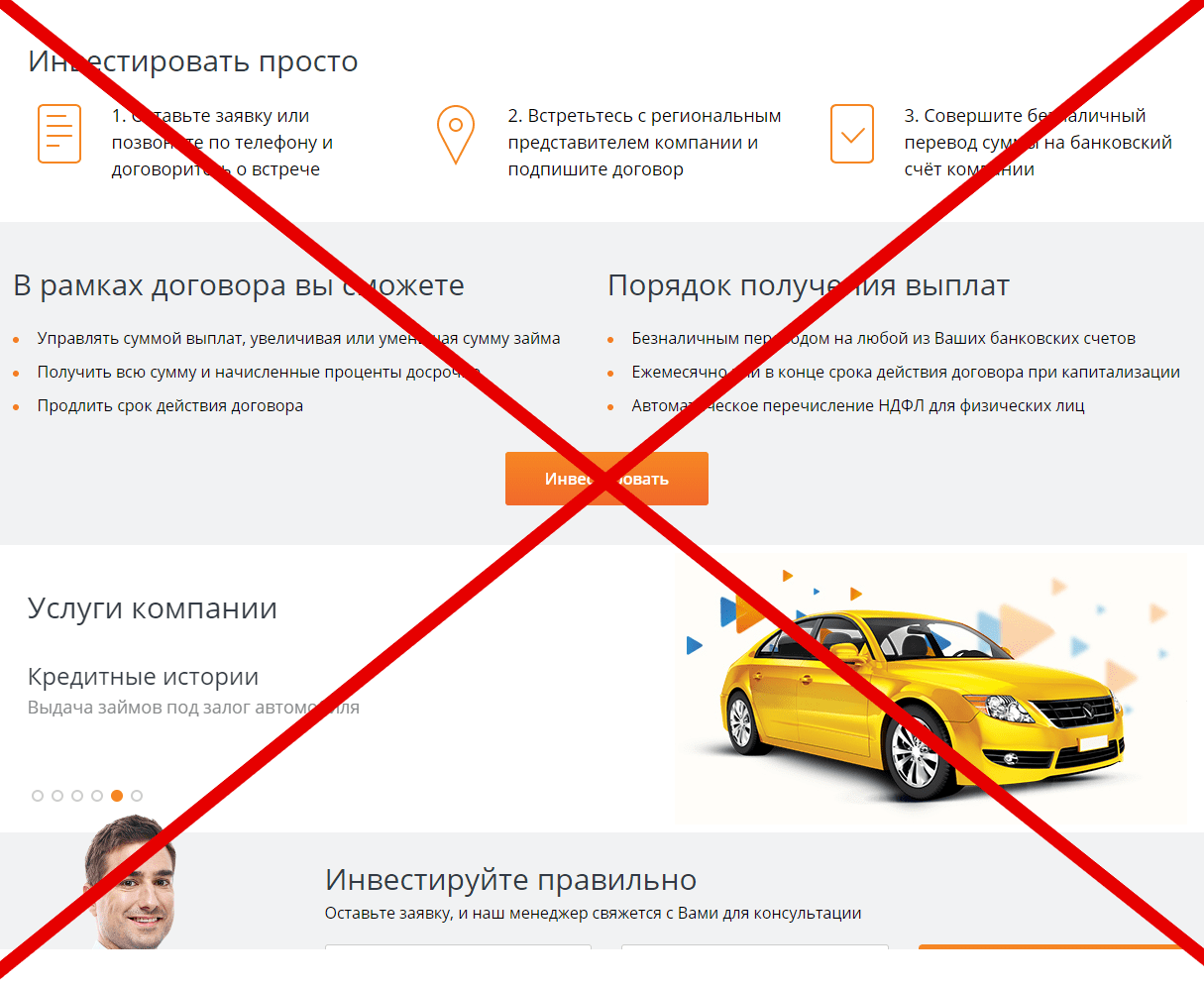

- Вы сможете управлять суммой выплат, увеличивая или уменьшая сумму займа.

- Можно получить всю сумму и начисленные проценты досрочно.

- Также у вас будет возможность продлить срок договора и так далее.

Все, что нужно сделать для начала инвестирования – это просто совершить несколько простых шагов:

- Оставляете заявку или звоните по телефону и договариваетесь о встрече.

- Встречаетесь с региональным представителем компании и подписываете договор.

- Совершаете безналичный перевод суммы на банковский счет компании.

Можно также получить финансовую консультацию экспертов фирмы, заполнив заявку на сайте.

Ну а рассчитать свой доход вы сможете с помощью калькулятора прибыли.

Суть аферы

На сайте сказано, что вклады инвесторов максимально защищены в том числе и государством. Что деятельность компании регулируется Центральным Банком Российской Федерации и что все права инвесторов законодательно прописаны в Федеральном законе от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». Вроде бы все хорошо, так почему же тогда не вложить сюда деньги?

Увы, но инвестиции в любую МФК сопряжены с большими рисками, в том числе форс-мажорными обстоятельствами, инфляцией национальной валюты, а также с отсутствием государственного страхования.

Последнее крайне важно, потому что регулирование ЦБ – это очень хорошо, но только вот пользуются такие фирмы в основном услугами частных страховых компаний. И не каждая такая компания является полностью надежной. Да и платить за страховку тоже зачастую приходится.

Доступны такие инвестиции далеко не для всех людей, а только для тех, кто имеет в своем распоряжении хотя бы 1,5 миллиона рублей. Поскольку это минимальная сумма разрешенных государством инвестиций в микрофинансовые организации.

У вас есть лишние полтора миллиона рублей? Или может хочется оформиться индивидуальным предпринимателем и начать бумажную волокиту, но зато у вас появится шанс инвестировать не такую огромную сумму, а 100000 рублей? Я в этом очень сильно сомневаюсь.

Да и НДФЛ, за который вам надо будет заплатить 13% от общего дохода по процентам, если и правда вложите деньги в МФО, вам также надо будет заплатить.

Вывод

Игра не стоит свеч. Вложения в микрофинансовую организацию ООО «Быстроденьги» несут в себе не только риски, но и содержат ряд дискомфортных моментов. Они связаны как с существенным налогообложением, так и с необходимостью инвестировать внушительную сумму денег, ведь так прописано в законодательстве.

Так что рекомендовать подобные инвестиции мы вам не будем.

Рискованный доход: можно ли заработать на инвестициях в микрозаймы

Микрофинансовые организации могут не только выдавать населению быстрые деньги, но и сами выступают в качестве заемщиков. По данным ЦБ, в первом квартале 2017 года физические лица вложили в МФО 5,6 млрд руб., а средний размер инвестиций от одного частного инвестора составил 3,1 млн руб., что на 30% больше, чем за аналогичный период 2016 года. Как говорится в аналитическом обзоре регулятора, «такой рост средней величины вложений в МФО связан с сокращением ставок по депозитам кредитных организаций».

По оценкам опрошенных РБК экспертов, предлагаемая МФО доходность, как правило, составляет 18–26% и существенно превышает банковскую доходность и темпы инфляции. По данным Банка России, максимальные ставки по вкладам в десяти крупнейших банках сейчас составляют в среднем 7,3%, год назад они были на уровне 8,7% годовых, годовая инфляция в августе 2017 года составила 3,3%.

Микрофинансовые компании вынуждены предлагать гражданам ставки заметно выше, чем банки. «Потребность у МФО в средствах большая, а источников фондирования мало», — отмечает заместитель директора саморегулируемой организации «Микрофинансирование и развитие» (СРО «МиР») Андрей Паранич. Собственники МФО предоставляют существенную часть необходимых средств, но нужны другие источники, и все они недешевы, говорит он. Банки неохотно кредитуют МФО, как правило, не понимая и не вникая в модели работы микрофинансовых компаний, поэтому и ставки по таким кредитам высоки — порядка 20% годовых, отмечает эксперт.

Теоретически альтернативой для МФО могло бы выступать привлечение средств с помощью облигаций, но и здесь есть трудности. «Если говорить про классический рынок облигаций, то этой темой имеет смысл заниматься, если выпуск превышает 1 млрд руб. Но микрофинансовых компаний, которые могут привлечь миллиард и обслуживать его, немного», — говорит Паранич. Сейчас среди МФО облигации выпущены компанией «Домашние деньги». Доходность по ним в сентябре 2017 года колебалась в районе 17,6–23,1%. В конце сентября 2017 года МФК CarMoney разместила также дебютный выпуск биржевых облигаций (доходность составила 18,%).

При этом не каждой МФО законодательно разрешено привлекать деньги от населения, напоминает президент Гильдии независимых финансовых советников Татьяна Мальцева. Согласно поправкам в закон «О микрофинансовой деятельности и микрофинансовых организациях», с марта 2017 года все МФО разделились на микрокредитные компании (МКК) и микрофинансовые компании (МФК). Привлекать денежные средства от физических лиц, не являющихся учредителями, сегодня могут только последние. К ним ЦБ предъявляет более жесткие требования. В частности, МФК (в отличие от МКК) должны иметь капитал, превышающий 70 млн руб., проводить и представлять в ЦБ аудиторское заключение о годовой бухгалтерской отчетности, состоять в саморегулируемой организации (СРО) в сфере финансового рынка, объединяющей МФО.

РБК разбирался, как инвестору выбрать микрофинансовую компанию, чтобы ограничить риск потери своих вложений, и на какую доходность он может реально рассчитывать.

Условия и доходность

В отличие от вклада для инвестиций в МФК законом установлена минимальная сумма, которую может вложить физическое лицо, — 1,5 млн руб. «Подобный порог входа должен отсечь неквалифицированных инвесторов. Предполагается, что человек, который готов потратить такую сумму, имеет определенные финансовые навыки и способен оценить рыночные, юридические и административные риски», — объясняет Андрей Паранич.

Фактически МФК занимает у частного инвестора средства под определенный процент и на определенный срок. «В договоре займа изначально прописано, с какой периодичностью начисляются проценты, срочность инвестиции, доходность», — говорит главный исполнительный директор «Домашних денег» Андрей Бахвалов.

По его словам, чтобы разместить средства, инвестор заключает соответствующий договор с МФК (приходит в офис или получает документы по почте), с подписанным договором идет в банк, где у него открыт счет, и просит перечислить средства на счет организации. После на личный счет инвестора переводятся проценты (ежемесячно, ежеквартально или по итогам всего срока в зависимости от схемы, прописанной в договоре).

Чем дольше срок размещения и больше сумма вложений, тем выше ставка. Большинство МФК, входящих в топ-10 ренкинга «Эксперт РА» по общему размеру портфеля микрозаймов, предлагают инвестиции сроком от шести месяцев при минимальных ставках 10–15%. При размещении сроком на 24 месяца и выше МФО предлагают 23–26%.

Ставки зависят не только от сроков вложения, но и от того, как устроен бизнес МФК, уточняет Андрей Паранич. «Если организация работает в низкорискованном сегменте — например, предлагает заем под залог недвижимости, то ставка в среднем составляет 15–16% годовых. Если сегмент более рискованный, то ставка будет больше», — говорит он.

Рассчитывая свою прибыль, инвестор должен учесть, что ему необходимо будет заплатить подоходный налог (13%) на начисленные проценты. «МФК, являясь налоговым агентом, отчисляет налог за инвестора», — говорит Андрей Бахвалов.

Также, по его словам, многие компании в течение срока договора позволяют вносить дополнительные суммы и пролонгировать договор. Инвестор также может досрочно забрать свои средства. В этом случае ставки будут снижены в среднем на 3–5 п.п., а проценты, уже начисленные инвестору за предыдущие месяцы, будут пересчитаны.

Риски и гарантии

Высокая доходность сопряжена с высокими рисками для инвестора, предупреждают эксперты. «Инвестиции в МФО относятся к высокорискованному с повышенной доходностью финансовому инструменту и заслуженно могут составлять до 5% всего инвестиционного портфеля», — советует Татьяна Мальцева.

По ее словам, принципиальным отличием размещения денег в МФО от банковского вклада является то, что микрофинансовые компании законодательно не подпадают под государственный механизм защиты денег и не входят в систему страхования вкладов. В случае банкротства МФО все риски и последствия инвестор принимает на себя.

«Инвестиции в МФО не застрахованы государством, когда вы вкладываете деньги, вы заключаете договор займа с юрлицом, которому даете деньги, и принимаете на себя все связанные с этим риски. Гарантии, что вы получите деньги обратно, предоставляет вам только заемщик, на общих основаниях. Если что-то происходит, вас защищают Гражданский кодекс, закон о банкротстве, но некоторые МФО дополнительно идут навстречу инвесторам и страхуют собственный предпринимательский риск», — говорит гендиректор микрофинансовой организации «Мани Фанни» Александр Шустов.

По его словам, в случае банкротства компании инвесторы — физические лица, не являющиеся учредителями компании, — становятся в очередь на выплату. Сначала удовлетворяются требования кредиторов по договорам займа в пределах суммы основного долга в 3 млн руб. После могут компенсировать средства тем, кто еще остался, плюс будут удовлетворяться требования кредиторов — индивидуальных предпринимателей, а также требования иных лиц.

Что касается страхования предпринимательского риска, оно предполагает страховку имущественных интересов МФО, которые могут быть ущемлены, если какой-либо из контрагентов нарушит свои обязательства, и в результате этого будет получен убыток, поясняет Шустов. Иными словами, страховщик готов будет принять на себя риски инвесторов, связанные с невозвратом инвестированных денег со стороны организации.

Как выбрать МФК

В выборе объекта будущей инвестиции не стоит гоняться за сверхвысоким доходом. Как отмечает Александр Шустов, более мелкие компании будут завлекать инвесторов заоблачно высокими процентами, а МФК, давно работающие на рынке, будут предлагать умеренные цифры, и важно понимать, какую доходность реально обеспечить в нынешних условиях рынка.

Андрей Паранич, в свою очередь, говорит, что если компания привлекает деньги под 30% годовых и выше, то это уже очень рискованно для инвестора. «Дорогие деньги могут поставить компанию в сложное финансовое положение, в итоге у нее не останется средств, чтобы выплатить инвесторам предусмотренные договором проценты», — поясняет он.

Важную роль играет репутация компании. «Важно инвестировать в компанию с длинной историей и брендом — так можно ограничить свои риски», — считает Шустов.

Также важно, какой рейтинг присваивают компании рейтинговые агентства. Если это А и выше, то организация считается надежной, рейтинг В уже может говорить о рискованности, отмечает генеральный директор компании «Персональный советник» Наталья Смирнова.

Татьяна Мальцева, в свою очередь, советует обязательно проверять, входит ли выбранная инвестором компания в реестр микрофинансовых организаций Центробанка. В данный момент в России официально работает 2299 организаций, а с 2011 года по сегодняшний день из реестра было удалено 6195 МФО.

Кроме того, президент Гильдии независимых финансовых советников призывает внимательно сверить всю предоставленную компанией информацию со сведениями в ЕГРЮЛ (Единый государственный реестр юридических лиц). «В момент подписания договора обязательно сравните полное официальное название и реквизиты МФО (согласно данным ЕГРЮЛ) с названием юридического лица, фигурирующего в договоре», — говорит она.

Дело в том, что некоторые недобросовестные микрофинансовые компании в договорах указывают наименование компании с созвучным названием. Например, официальное название компании, входящей в реестр микрофинансовых организаций, — «Солнышко», а в договоре обозначено: «Солнышко-инвест». В итоге предъявить претензии после подписания договора инвестору будет некому, отмечает эксперт.

Также специалисты советуют обратить внимание на то, какие именно займы выдает компания. «Организации, выдающие займы под залог имущества (квартиры, машины), более надежны с точки зрения инвестора, чем компании, которые выдают кредиты «до зарплаты» без залога и поручителей, так как в первом случае заемщик более мотивирован вернуть деньги», — говорит Наталья Смирнова.

Куда вложить деньги под высокий процент: идеи, примеры

Куда вложить деньги под высокий процент: идеи, примеры

Хотите грамотно подступиться к вопросу инвестирования? Предлагаю вместе разобраться в том, куда вложить деньги под проценты с минимальными рисками.

Содержание:

Зачем вкладывать деньги?

Если у вас есть свободные средства, то они могут просто лежать без дела, а могут приносить доход. В ваших силах найти способ, который поможет вам не только сохранить, но и приумножить свой капитал.

Большинство людей до сих пор думает, что проценты с вложенных денег можно получить только в банках. Однако в XXI веке нас окружают десятки способов инвестирования с высокой вероятностью получения процентов.

Выбирая, куда вложить деньги под ежемесячный процент, важно определиться, по какому пути вы пойдете и какой способ выберете.

Куда лучше вкладывать и инвестировать под процент: 15 проверенных способов

- Вклад в банке.

Это один из самых привычных и распространенных способов вложения, но по сути он относится все-таки ближе к методам сбережения капитала, а не приумножения. Даже в банках с наибольшим размером ставки проценты едва ли покроют инфляцию, и в этом его главный недочет.

Если банк разорится, то выплаты процентов прекратятся, а возвращать деньги вкладчикам будет Агентство по страхованию вкладов, и при этом на полный возврат суммы можно будет рассчитывать только в случае если она не превышает 1,4 миллиона рублей.

Каждый год ликвидируется по 40-100 организаций, а недавно стало известно, что могут обанкротиться еще 149 российских банков. Я постоянно наблюдаю за этим процессом и за тем, как на торги поступают банковская техника, бронемашины и офисы с дисконтом до 50-70%, поэтому советую вам тоже присмотреться к этой сфере.

Подробнее о торгах простыми словами я написал в статье.

- Облигации и акции.

Акциями называют ценные бумаги, дающие их держателям право голоса в компании и позволяющие получать проценты от прибыли. Если вы вкладываетесь в привилегированные акции, то теряете возможность участвовать в делах компании, зато имеете более высокий доход.

Облигации также относятся к ценным бумагам. Они подтверждают тот факт, что вы занимали деньги компании, которая владеет облигациями. В отличии от акций, облигации имеют ограниченный срок действия. Пока он не истек, вы также будете получать определенные проценты, размер которых зависит от вложенной суммы.

Если вы ищете, куда вложить деньги под большой процент, то это неплохой вариант. Однако у него есть существенный минус: купить ценные бумаги напрямую не удастся, для этого необходимо привлекать посредника (брокера).

- Открытие металлического счета.

Этот вариант проще и безопаснее, чем покупка золотых слитков. Во-первых, не придется платить налог, во-вторых, нет риска потерять приобретенные драгоценные металлы.

При закрытии депозита вы получите на руки сумму, соответствующую актуальной стоимости золота. Проценты будут солидными, ведь цена на драгоценные металлы постоянно повышается. Метод подходит только для краткосрочных вложений.

- Бинарные опционы.

В этом случае инвестор делает прогнозы на стоимость актива. Если они подтвердятся, то ваша прибыль составит до 80% от суммы вложенных денег. В случае ошибки средства теряются.

По мнению многих, бинарные опционы сродни лотерее. Отчасти это правда, хотя можно существенно минимизировать риск убытков, тщательно проанализировав ситуацию на рынке.

- Инвестиционные программы микрозаймов.

Деньги вкладываются на короткий период, например, на сутки. За это время на сумму набегают проценты — в среднем от 8% до 10%. Минус в том, что, неудачно выбрав, куда можно вложить деньги под проценты, вы можете нарваться на недобросовестную микрофинансовую организацию и потерять свои средства.

- Паевые фонды (ПИФы).

Инвестор фактически покупает долю имущества фонда, ждет, пока активы подорожают и продает их. Вариант подходит для тех, кто не рассчитывает на быструю прибыль. Также довольно сложно предугадать размер дохода в процентном соотношении.

- Частное кредитование.

Одно физическое лицо дает средства в долг другому, сделка фиксируется документально. Всегда есть риск того, что средства не вернутся, однако такой договор сулит солидные проценты.

- Собственный интернет-проект.

Инвестор вкладывается в создание курсов, видеоматериалов и других плодов интеллектуальной онлайн-деятельности. Вариант неплохой, однако трудно предугадать его выгодность.

- Доверительное управление.

Инвестор отдает управление средствами в руки профессионального брокера. Задача специалиста — приумножить капитал. Сейчас инвесторы стараются отходить от этого способа в сторону менее рискованных и более прибыльных, таких как торги по банкротству.

При этом у опытного аукционера поиск лотов занимает несколько часов в неделю, а сделки можно проводить удаленно.

На нашем мастер-классе вы увидите примеры успешных кейсов в разных направлениях заработка, которые подтверждают рентабельность участия в аукционах.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

- Бизнес-проекты.

Принцип прост — вы даете деньги взаймы предпринимателям и получаете назад свои средства с процентами. Конечно, этот вариант будет прибыльным для вас только в том случае, если дела у заемщиков пойдут в гору.

- Предметы искусства и антиквариат.

Картины, драгоценности, монеты и другие ценные предметы с годами только растут в цене. Поэтому вариант хорош для тех, кто располагает достаточной суммой для покупки столь недешевых активов.

Способ заключается в том, чтобы получить процент от продажи выросшей в цене валюты. Может случиться и так, что стоимость не поднимется, а упадет, поэтому нет никаких гарантий прибыли.

Надеясь на хорошие проценты, инвесторы вкладываются в перспективные проекты, находящиеся на стадии запуска. Тут важно оценить тенденции рынка, запросы целевой аудитории и прикинуть, вписывается ли в них выбранный путь инвестирования.

- Имущество, купленное на торгах по банкротству.

На торгах можно почти даром приобрести активы, которые в дальнейшем будут приносить прибыль. Я знаю как минимум 4 способа получать доход с купленных объектов, и все они проверены мною, моей командой и нашими учениками.

Лично я выбрал эту нишу инвестирования именно за разнообразие вариантов и минимальный уровень риска с максимальной степенью контроля: практически все параметры сделки можно предвидеть и просчитать.

Кстати, если вы тоже хотите попробовать себя в этой сфере, то советую начать с самых доступных лотов для начинающих:

Куда лучше не вкладывать финансы?

Многим хочется заработать, ничего при этом не делая. И часто люди выбирают ошибочный путь — сомнительные схемы и проекты, которые в лучшем случае не принесут прибыли, а в худшем приведут к убыткам.

Самый рискованный способ инвестирования — вклады в финансовые пирамиды. О таких организациях впервые услышали в 90-х, однако они существуют и сейчас. Доверчивые инвесторы добровольно отдают деньги мошенникам, а после распада пирамид остаются ни с чем. Очень важно вовремя распознать такую схему и уберечься от рисков.

Криптовалюта тоже не лучший способ вложений для начинающих инвесторов. Схемы добычи цифровых денег усложнились, желающих стало еще больше, поэтому новичку будет сложно получить доход в этой сфере. Если вы хотите вложить деньги под проценты в интернете, то я рекомендую обратить внимание на более доступные и прибыльные варианты.

5 советов по выгодному инвестированию

Если вы в первый раз собираетесь вложить свои средства в какой-то проект, то испытываете те же сомнения и страхи, что и каждый начинающих инвестор. Умение быстро определить, куда вложить под большой процент приходит исключительно с опытом.

Что могут посоветовать бывалые инвесторы?

- Не вкладывайте все накопления во что-то одно. Старайтесь подыскать несколько стоящих проектов в проверенных сферах. Например, в сфере торгов, мы советуем нашим студентам поначалу отслеживать и покупать несколько недорогих лотов.

- Создавайте денежный запас на черный день. Не торопитесь вкладываться куда-то, не имея финансовой подушки. Даже если вы уверены в проекте, куда собираетесь инвестировать.

- Старайтесь по-максимуму просчитать риски. Неудачи случаются в каждой сфере инвестирования, однако множество «подводных камней» уже известны опытным людям.

- Создавайте пассивный доход. Жизнь непредсказуема, и в любой момент можно остаться без источника дохода. Поэтому спокойнее иметь альтернативный источник пассивной прибыли.

- Прибегните к коллективному инвестированию. Если у вас недостаточно средств для того, чтобы вложиться в выгодный проект, то рассмотрите вариант партнерства. В таком случае прибыль и риски распределяются между инвесторами пропорционально вложенным ими деньгам.

Для моих учеников торги по банкротству стали источником основного дохода, хотя они начинали с небольших вложений, продолжая работать на своей основной работе.

В этом видео мой коллега развенчивает основные мифы о торгах и раскрывает секреты успешного старта:

Как вложить деньги в имущество на торгах по банкротству?

Практически любой объект, купленный на торгах по банкротству, может принести прибыль.

Можно приобрести объект, вложить средства в его улучшение и перепродать в несколько раз дороже. Это отличный способ отбить свои деньги с процентами.

Еще вариант — приобрести конкретный лот для конкретного инвестора и получить процент от суммы покупки или от прибыли, если вы также помогаете организовать сделку. Тут важно уметь подбирать стоящие предложения. Чем дороже лот, тем больше вознаграждение.

Также многие приобретают активы для бизнеса. Например, покупают офис и сдают его в аренду, получая стабильный пассивный доход и приумножая вложенный капитал. Опять же, нужно грамотно подойти к выбору имущества.

В своей статье я подробно рассказываю, как действовать, чтобы первая же сделка стала прибыльной:

Обучение стратегиям выгодного инвестирования

Если вас интересует, как лучше вложить деньги под проценты, то я рекомендую вам поучаствовать в торгах по банкротству. И пусть вас не пугает отсутствие знаний по теме — многие успешные инвесторы начинали точно так же.

На бесплатном мастер-классе Академии торгов по банкротству вы узнаете, как скупать имущество должников за копейки, не вкладывая деньги из своего кармана. Запишитесь на мастер-класс и получите пошаговый план покупки ликвидных лотов на средства инвесторов или за собственные средства с минимальной конкуренцией.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!