Как устроена торговля на бирже

Как устроена торговля на бирже

Биржа — это наиболее удобное и безопасное место, где встречаются покупатели и продавцы ценных бумаг и активов. На ней можно купить и продать акции, облигации , валюту, контракты на золото и серебро, нефть, газ и другие активы.

Самая крупная торговая площадка в России — Московская биржа, основным владельцем которой является Центральный банк. Она проводит торги в электронном режиме, вашего личного присутствия (как в старые добрые времена) не потребуется.

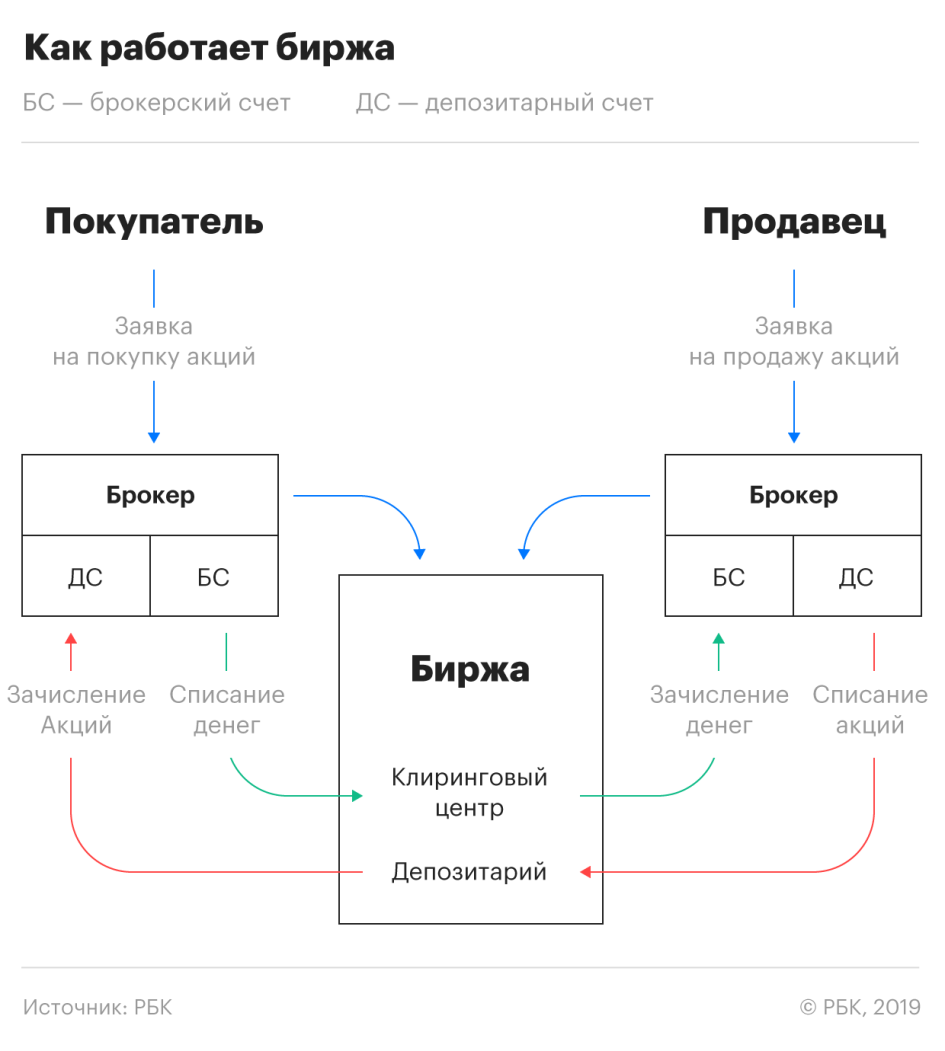

Во всем мире физические лица не могут сами торговать на бирже. Для того чтобы их заявка о покупке или продаже поступила в систему торговой площадки, нужен посредник. В качестве посредника может выступать банк, инвестиционная или брокерская компания. Смысл их существования в том, что они упрощают процесс участия в торгах и платят налоги за своего клиента, но при этом берут с него комиссию. У финансового посредника всегда есть лицензия, выданная Центральным банком. Без нее он не может существовать. Это дополнительная гарантия надежности ваших вложений.

Брокер открывает для частного инвестора брокерский счет, на который тот перечисляет деньги. Раньше эта процедура занимала несколько дней и требовала личного визита в офис для прохождения идентификации. Но сейчас все стало гораздо удобнее — счет можно открыть дистанционно с телефона, планшета или ноутбука, а пополнить — безналичным переводом или пластиковой картой.

Как происходят сделки?

В наши дни брокеры предоставляют доступ к торгам через мобильные приложения или специальные программы — терминалы. Также заявку на покупку или продажу можно подать «с голоса», то есть позвонить брокеру по телефону и дать ему поручение на совершение операции.

При подаче заявки нужно указать количество ценных бумаг и цену, по которой мы хотим их купить. Например, 100 акций «Газпрома» по цене ₽250. Подаем соответствующую заявку брокеру, а он в свою очередь направляет ее на биржу. Биржа соберет 100 акций среди встречных заявок на продажу и закроет сделку на ₽25 тыс. Интересно, что в одной сделке может участвовать один покупатель и несколько продавцов, например, в нашем случае два продавца с пакетами по 20 и 80 акций. Или наоборот — один продавец и несколько покупателей.

В момент заключения сделки брокер спишет с нашего счета ₽25 тыс., точно такую же сумму получит брокер продавца. Но эти расчеты происходят не напрямую между брокерами, для этого есть еще один специальный институт — Национальный клиринговый центр (НКЦ). Он отвечает за взаимозачет денег и акций по итогам торгового дня. Последующие выплаты и переход прав на ценные бумаги происходят по результатам взаимозачета.

Далее в игру вступает депозитарий, где хранятся купленные ценные бумаги. В нашем случае это Национальный расчетный депозитарий (НРД), который входит в группу Московской биржи. Это максимально надежный институт, который в случае краха брокера или банка сохранит право инвестора на владение активами. По итогам торгового дня депозитарий производит перевод ценных бумаг.

Московская биржа работает по расписанию с выходными и праздничными днями. Основная сессия начинается в 10:00 мск и длится до 18:40 мск. После этого проводится аукцион закрытия.

Открыть счет онлайн за несколько минут можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов.

Как работает биржа. Часть 1. Основы

По просьбе читателей предыдущего поста про биржевой симулятор Pump and Dump пишу пост для новичков по основам работы биржи.

В общем понимании биржа – это место, где производится обмен денег на товар и товара на деньги, то есть покупка и продажа чего-либо. От обычного рынка биржа отличается тем, что на биржах торгуется однородный товар и обмен организован по принципу «гарантия лучшей цены». Это даёт возможность однозначно определить цену биржевого товара в определенный момент времени. Еще одно важное отличие от обычного рынка – вы не можете выбирать с кем заключать, а с кем не заключать сделку. Заключая сделку, вы вообще не знаете, у кого покупаете и кому продаете, так как напрямую работаете только с биржей, которая выступает арбитром всех сделок.

На биржах торгуется не физический товар, а финансовые инструменты: акции, облигации, обязательства. На товарных биржах физический товар заменяется контрактом на поставку, что также является финансовым инструментом. Главная особенность биржевого товара – отсутствие понятия качества. Биржевой товар одного вида полностью взаимозаменяем, только цена имеет значение. Сам механизм работы биржи помогает покупателю и продавцу найти цену, которая устроит обоих. Всё остальное уже вторично и зависит от конкретной биржи.

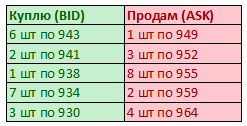

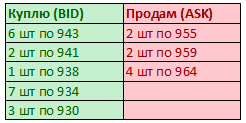

В узком понимании биржу можно представить как два списка заявок на покупку и продажу количества товара с указанием цены, каждый список отсортирован по критерию наилучшей цены.

Подобный список на жаргоне трейдеры часто называют стакан. Из стакана сразу видно состояние рынка в данный момент времени. Мы видим, что можем купить одну единицу товара по 949 или продать по 943. Организованность обмена заключается в том, что покупатели и продавцы выстраиваются в очередь и могут только по очереди обслужить, желающего заключить сделку по рыночной цене, то есть выкупить с «рынка» или продать «рынку».

Обычно в биржевых терминалах отображаются только верхушки стакана. Каждая из колонок может уходить далеко вниз, включая сотни заявок, но их обычно опускают, так как они содержат менее выгодные предложения. Также все заявки с одинаковой ценой группируются в одну суммарную запись в таблице, но могут быть выставлены разными участниками.

Часто список стакана изображают вертикально:

При текущем раскладе мы не можем заключить сделку на бирже по покупке 1 штуки товара за 955, так как в данный момент товар можно купить по более низкой цене: за 949. В зависимости от логики работы биржи, биржа либо даст вам купить 1 штуку товара по 949 либо отвергнет вашу заявку.

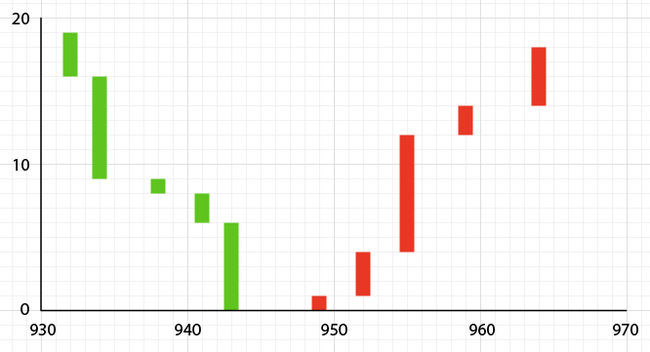

Для наглядности стакан можно изобразить на графике:

В графике стакана горизонтальная ось представляет собой цену, а вертикальная – объём. Каждый столбец показывает заявку в стакане. Положение столбца по вертикали обозначает цену заявки, а высота столбца – количество. Зелёные столбцы – это заявки «куплю», а красные заявки «продам». Высота расположения столбца показывает общий объём заявок находящихся в стакане до текущей заявки.

По графику стакана видно, сколько выставлено товара и по какой цене. Глядя на график легко определить, что чтобы цена товара поднялась до 955, нам надо выкупить с рынка 4 штуки, тогда мы выкупим всё предложение до указанной цены.

Все участники торгов на бирже равноправны. Никто не имеет преимущества перед другими. Все участники могут, как выставлять заявку в список, так и заключать сделки с имеющимися заявками. Единственный способ опередить кого-то в списке – предложить лучшую цену.

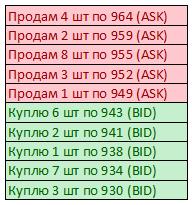

Предположим, что вам срочно нужно получить 10 штук товара, у вас нет времени ждать и вас устраивает текущая рыночная цена. Вы отправляете на биржу заявку «купить 10 штук по рыночной цене». Чтобы выполнить вашу заявку биржа заключит для вас следующие сделки:

1) покупка 1 штук по 949

2) покупка 3 штук по 952

3) покупка 6 штук по 955

После выполнения заявки у стакана будет следующее состояние:

Как видно из таблицы вы полностью выкупили товар по 949 и 952 и купили 6 штук по 955. Товара по цене 955 осталось 2 штуки.

В результате нашей операции мы подняли текущую биржевую цену товара с 949 до 955, объём сделок проведенных на рынке равен 10 штук. По-английски сделку называют trade, часто в русском языке сделки тоже называют трейдами.

Это была покупка или продажа?

Любая сделка, заключаемая на бирже, заключается между её участниками, поэтому логично предположить, что каждая сделка будет одновременно и покупкой и продажей. С нашей точки зрения мы совершили покупку, но с точки зрения продавцов, с кем мы заключили сделку, это была продажа. Все участники, включая нас и продавцов равноправны. Так как же называть текущие сделки: покупка или продажа?

Для обозначения выбран следующий простой принцип: указывается тип сделки внешнего участника по отношению к стакану, то есть к «рынку». Проще говоря, публикуется сделка того участника, который согласился на текущую рыночную цену и заключил сделку без ожидания, таким образом, каждая сделка показывает выкуп с «рынка» или продажу «рынку». Тем самым цена сделки показывает текущую рыночную цену внешнего наблюдателя по отношению к рынку. При выкупе товара с «рынка» биржевая цена растёт. При продаже товара «рынку» цена падает.

Помимо выкупа или продажи рынку по рыночной цене, мы как равноправный участник можем отправлять заявки, которые попадут в стакан. Для этого надо указать цену, по которой мы хотим купить или продать.

Еще раз посмотрим на таблицу и увидим, что заявкой по покупке 10 штук по рыночной цене, мы увеличили разницу между лучшей ценой покупки и продажи. Теперь разница составляет 955 – 943 = 12. Это разница называется спредом. То есть своей сделкой мы увеличили спред.

Следует отметить, что спред всегда положительный. Другими словами цена в колонке «Куплю» не может быть выше цены в колонке «Продам», так как иначе цена перекрывалась бы и сделка купли/продажи была бы уже заключена. Стакан всегда включает только заявки, ожидающие тех, кто согласится на предложенную другими участниками цену. Если вы хотите более выгодной сделки, придется создать свою заявку и подождать того, кто согласится на вашу цену.

Чтобы уменьшить спред мы отправляем заявку «продать 5 штук по 950». Биржа принимает нашу заявку, и она попадает в стакан:

Так как наша цена продажи в данный момент наилучшая, то наша заявка попадает на первое место в списке «Продам». Таким образом, мы сократили спред до 950 – 943 = 7.

Отправив заявку, которая попала в биржевой стакан, мы стали маркетмейкером. То есть одним из тех, кто создаёт рынок. Возможно, вы ранее не раз слышали подобный термин.

Часто маркетмейкером называют организацию, которая является первичным создателем рынка акций компании, которая выходит на биржу. Это то юридическое лицо, которое обязано в любой момент времени продать вам акции или выкупить их у вас. Для этого меркетмейкер, имея акции в запасе и средства для их выкупа, размещает много заявок в биржевой стакан, создавая рынок с нуля. Маркетмейкер как правило пассивен, то есть он выставляет заявки как товар в магазине и ждёт пока с ним заключат сделку другие участники рынка. Если акции компании популярны, то, как правило, потребность в специальном маркетмейкере отпадает и в этом случае маркетмейкерами являются спекулянты.

График биржевой цены

В ходе торгов на бирже заключается сделки по покупке и продаже биржевого товара. Для наглядного представления изменения цены биржевого товара заключенные сделки представляют графически в виде графика биржевой цены и объёма сделок.

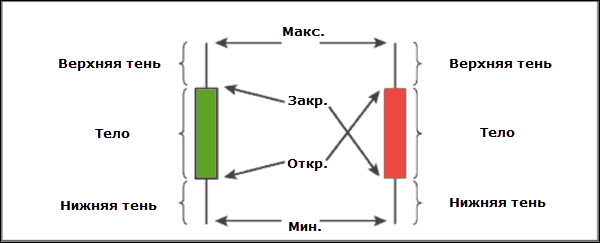

Вертикальная шкала графика цены представляет собой цену, а горизонтальная шкала – время. Каждый временной период на графике рисуется так называемой «японской свечой».

Японская свеча — это самый наглядный и популярный способ представления изменения цены во временном промежутке. Тело свечи показывают цену самой первой (цена открытия) и последней (цена закрытия) сделки совершенной в этом временном промежутке. Если цена открытия ниже цены закрытия, то цена выросла и свеча имеет зелёный цвет. Если наоборот, то цена упала и имеет красный цвет. Тени показывают минимальную и максимальную цену сделки внутри временного промежутка.

Для формирования свечи используют как сделки покупки, так и продажи, не разделяя. Поэтому глядя на свечу, нельзя однозначно сказать, какой сделкой обозначен уровень.

Помимо цены сделок важным показателем рынка является объём заключенных сделок. Объём сделок текущей свечи отображают в виде столбца находящегося строго под свечой. Горизонтальная ось графика объёма представляет время, а вертикальная ось – объём. Чем выше столбец тем больше товара было куплено/продано. Здесь важно не количество сделок, а именно количество товара.

Ниже показан график, изображающий 3 заключенные сделки:

Мы предположили, что все сделки заключены в первый временной период, например минута. Цена открытия отображается нижней границей тела свечи: 949, а цена закрытия верхней: 952. Так как цена закрытия выше цены открытия, то свеча имеет зелёный цвет. По нижнему графику видно, что за этой временной промежуток совершено сделок объемом 10 штук.

Предположим, в этот временной промежуток было заключено еще две сделки:

4) продажа 1 штуки по 943,

5) покупка 1 штуки по 955

Тогда график цены и объёма примет следующий вид:

Для большей информативности можно разделять объём купленного и проданного товара и рисовать объём двумя столбиками: красным – объём продажи и над ним зелёным – объём покупки.

Следует сразу пояснить, что график цены – это история сделок, а «текущая биржевая цена» — это цена самой последней сделки. Другими словами, вы не можете купить/продать по «текущей рыночной цене», а можете заключить сделки только с предложениями из «стакана».

На этом пока всё. Пост получился достаточно объёмным и теоретическим. В следующих постах постараюсь перевести подачу материала в практическую плоскость. Кому интересно, подписывайтесь. Кто не хочет ждать и хочет применить полученные знания на практике, можете скачать симулятор Pump and Dump для Android и потренироваться в чтении графиков и в отправке заявок.

Как на самом деле устроена торговля на бирже: Простой алгоритм (часть 1)

Высокочастотные трейдеры – особая каста биржевых игроков. Мало, кто из них, снисходит до описания смысла своей профессии простым человеческим языком. Мы нашли блог Криса Стуккио, бывшего кванта, который решил написать краткую апологию HFT.

Речь идет не об оправдании профессии в социальном контексте, говорит Крис. Речь о неких интеллектуальных основаниях сферы человеческой деятельности, которую часто неверно понимают. В своем посте автор пытается рассказать о базисе, на котором построена биржевая торговля и высокочастотный трейдинг, и на примерах объясняет, почему трейдеры так озабочены сокращением задержек при осуществлении транзакций.

Механика HFT

Любую серьезную дискуссию по поводу высокочастотного трейдинга приходится начинать с азов. Объяснять механизмы и практики, лежащие в основании HFT. Главный объект в нем, как и в случае с любыми операциями по ценным бумагам, — регистр ордеров (order book). Предположим, некий трейдер Мэл выходит на биржу с желанием купить некоторое количество акций компании Blue Sun. Он примерно представляет, сколько он готов купить и по какой максимальной цене. Далее он осваивает процесс сведения заявок и обработки сделок (matching engine). Это может быть площадки BATS, ARCA или любая другая, где он размещает ордер:

На этом этапе Мэл еще ничего не продал и не купил. Он просто оповестил весь мир о своем намерении. Система берет эту заявку и отображает информацию (анонимно) всем остальным трейдерам. Теперь представим, что появляется девушка-трейдер Инара, которая хочет продать 200 акций компании по, скажем, $20,10. Она тоже размещает свою заявку, которая отображается в регистре ордеров. Теперь он выглядит так:

В этой точке еще никакой сделки не случилось. Мэл хочет купить по 20 долларов или меньше, Инара хочет продать за 20,10 или больше. Рынок сформировал разницу между аском и бидом в $0,10.

Усложним задачу. Пока первые двое чешут макушку, на рынок заходят Кайли и Ривер. Допустим, появилась новая позиция на продажу 200 акций по $20,21 и еще одна на 100 акций по 20,10.

Наконец, на бирже появляется Саймон, который размещает ордер на покупку 250 акций по цене $20,21. Он с радостью заключит сделку с Инарой, Кайли и Ривером. Все они запросили меньше его цены. Система использует два базовых правила, определяющих, кто кому сколько продаст:

- Цена: лучшее ценовое предложение всегда побеждает.

- Время: если цены равны, побеждает тот, кто разместил заявку раньше.

Итак, на момент появления последнего покупателя регистр ордеров выглядел так:

После того, как Саймон разместил свой ордер на покупку 250 акций, механизм распределит его следующим образом:

- 200 акций ему продаст Инара по цене $20,10. Просто потому, что она была первой с такой ценой.

- 50 акций ему скинет Ривер, потому что его ценовое предложение было лучше, чем у Кайли.

Все, покупатель получил тот объем акций, который и хотел. Регистр теперь будет выглядеть так:

Поскольку Кайли не желает дать хорошую цену, ее ордер остается незаполненным. Это базовый механизм торговли на бирже. На практике все, конечно, сложнее. Появляются детали, появляются другие типы ордеров, помимо просто лимитных. Но для целей настоящей статьи этого будет достаточно.

Маркет-мейкинг

В высокочастотной алгоритмической торговле, в основном используется стратегия маркет-мейкинг. В самом простом понимании, это означает, что трейдер играет с той и с другой стороны стола одновременно. Он не открывает и не закрывает позиции, ориентируясь на тренд рынка. Вместо этого он выставляет активы и на покупку и на продажу в одно и то же время. Если вы хотите купить акции, он продаст вам их по цене $20,10. Если вы хотите продать, он купит их у вас по цене $20 за штуку. Пока он покупает и продает, ценовая разница колеблется незначительно. Его цель и профит – это те самые $0,10.

Разумеется, даже в этом случае трейдер несет определенные риски. Никто не гарантирует, что после покупки акций по 20 долларов, рынок не зафиксируется на этом уровне. Если он купил по 20, а активы упали до 15 до того, как он успел их скинуть, он потеряет $5 с акции. Поэтому такой трейдер должен сбалансировать риски с учетом прибыли. Если он будет держать разницу аск/бид слишком низко, он потеряет деньги, если высоко – никто не станет торговать с ним.

Нужно понимать, что в стратегии маркет-мейкинг нет ничего нового или революционного. Вспомните, фильмы про фондовую биржу, где трейдеры открывали и закрывали позиции криками и жестами. Это называлось «торговать в яме». Такая практика была распространена с давних времен по начало 2000-х годов, когда шаг был 1/8 и 1/16 доллара.

Автоматизированные трейдерские системы пришли на смену таким маркет-мейкерам по очень простой причине: снижение издержек. Во-первых, такая стратегия работает только с несколькими активами одновременно, ни один человек не сможет удержать в голове позиции по сотням акций. Во-вторых, вы экономите время. Система способна генерировать от десятки и сотни тысяч долларов прибыли ежегодно. То есть, если поставить на ее место человека, он, будучи достаточно умным, чтобы правильно оценивать рынок, будет работать как минимум за пару десятков тысяч долларов годового дохода. Средненький сервер в дата-центре способен управляться с сотнями стратегий с выгодой до $50 тысяч в год. Делать это намного быстрее и аккуратнее, чем человек.

Другими словами, мы имеем дело с частным случаем общего процесса по замене людей роботами.

Время и поток ордеров

Для маркет-мэйкера суть игры состоит в движении ордеров (order flow). Пока ваши покупки и продажи скоординированы, ваша прибыль будет пропорциональна вот этому:

Постоянство этого соотношения зависит, по большому счету, лишь от умения трейдера оценивать риски. Теоретически, чем больше вы продаете, тем выше прибыль. Так как же продавать больше?

Ответ банален: нужно держаться в топе регистра ордеров. Самый прямой путь к этому – предлагать лучшую цену. Вернемся к нашему примеру с трейдерами. Допустим, есть еще и Джейн, который желает встать во главе очереди из покупателей. Ему нужно предложить лучшую цену, чем у Мэла.

Теперь настает время задуматься о балансе. Поскольку Джейн имеет лишь $0,05 с проданной акции, ей нужно быть уверенной в том, что прибыль перевесит риски. Предположим, что граница между ожидаемой прибылью и потерей установлена на уровне $20,05. Другими словами, на рынке не найдется ни одного участника, кто верит в то, что получит прибыль, предложив больше этой суммы. При таком раскладе Джейн всегда будет первым, просто потому что первой зашел.

Этот пример показывает, почему так важна скорость реакции. Допустим, ровно в 10:31 часов и 30 секунд утра приходит новая информация, которая позволяет поднять цену до 20,07, чтобы получить прибыль. Возможно, вышел пресс-релиз, где есть намек на то, что акции компании пойдут вверх. В этом случае и Мэл и Джейн захотят поднять цену до 20,07. У кого получится это сделать быстрее, тот и возглавит список покупателей.

В этом примере Джейн опоздал на 212 миллисекунд. В общих чертах это и есть высокочастотный трейдинг. Он объясняет, почему столько усилий пущено на то, чтобы сократить время реакции автоматизированной системы. Тот, кто открывает позицию первым, тот с большей вероятностью и будет заключать сделки.

Вторая причина заключается в том, что есть движение рынка. Нередко трейдеры хотят отменить свои ордера. В 10:31 произошло событие, которое говорит о движении цены вверх. Риверу нужно успеть отменить свой ордер на продажу по $20.10, чтобы поднять цену до $20,20. Допустим, есть еще некто, кому будет, наоборот, выгодно после этого события атаковать ордер Ривера на цене 20,10. Ривер останется в игре, если сможет оперативно убрать этот ордер. Если пойдет атака на ордер, Ривер будет вынужден поднять цену лишь до $20,15, чтобы рисковать только 0,05 за акцию.

Почему все сваливаются на одну цену?

Проницательный читатель уже, наверное, задался вопросом: почему Мэл и Джейн согласны, что лучшая цена предложения 20,07? Может быть, расчеты Джейн показывают, что это будет 20,075, а расчеты Мэла – 20,071? Да, вероятней всего, оба игрока расходятся во мнении, что же будет являться лучшей ценой. Нет ни одной причины, почему программы или трейдинговые стратегии Мэла и Джейн выдадут им идентичную цену до тысячных долей.

Вне зависимости от того, что им подсказывает стратегия, они не могут размещать ордера на свои лучшие цены. Правило минимального ценового приращения SEC Rule 612 недвусмысленно запрещает им выставлять цену продажи или покупки в долях цента. То есть покупка 100 акций за 20,07 годится, а покупка 100 акций по 20,075 – уже нелегально. Кстати, до 2001 года лимит был 1/16 доллара или $0,0625 (аналогичный шаг цены для разных финансовых инструментов есть и над других биржевых площадках, например на Московской бирже).

На реальном рынке, с более чем пятью участниками, можно ожидать большое количество ордеров ниже топовых позиций регистра (высшей цены бида) на 20,06, 20,05 и так далее. Но большинство трейдеров и в реальной жизни будет кучковаться близко к топу.

В следующих своих постах автор обещает поднять тему социальной пользы и вреда от HFT, а также рассказать, что же сегодня не так с высокочастотным трейдингом и как это исправить.

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

Как устроена торговля на бирже

Первая часть лежит тут… smart-lab.ru/blog/155810.php… думал частично переписать, но решил просто добавить.

1 Основа торговли

Трейдинг — это прогнозирование будущих цен и торговля этого прогноза с целью извлечения прибыли.

Прогнозирование будущих цен можно делать на основе различных методов и способов, например: фундаментального анализа, новостей, цены, объемов, элиотов и прочих методов или их сочетания. В любом случае выделяется параметр наблюдения или ряд параметров на основании которых принимается решение об исходе прогноза.

В конечном итоге, исходы прогноза всего 2 — тренд и контртренд. В случае тренда мы делаем вывод что параметр наблюдения достаточно изменился, чтоб движение продолжилось, а для контртенда на основаниии такого же изменения параметра мы сделаем вывод что движение прекратится и сменится на противоположное.

2 Почему тренд или контртренд?

Все дело в 2ух разных моделях ценообразования, которые и позволяют делать деньги на рынке.

Чем точнее известна цена, тем более выражен контртренд. Если цена актива более менее известна и вычисляема, либо есть возможность оценить актив косвенно через другие активы или есть адекватная модель… то актив движется в контртренде… т.к. всегда известно где дорого и где дешево… признак контртрендовой бумаги — клинов больше чем треугольников… практически после каждого движения 50% коррекция… ложных пробоев больше чем настоящих.

Если цену актива нельзя точно определить и модели нет, то актив движется трендово от паник бая до паник села.

Трендовые бумаги это бумаги инновационные и пузырящиеся гугл фейсбук тесла апл т.е те чей бизнес сложно оценить и все они пузыри и наслуху… айпиошные… биткоины… еще такие бумаги называют спекулятивными

3 Особенности тренда и контртренда.

1 Торговля контртренда позволяет брать большой объем т.к торговля идет против движения. Это очень любят всякие фонды и крупняк.

2 Торговля контртренда содержит больший риск, т.к контренд торгуется в профит при низкой волатильности. Волатильность может внезапно вырасти скачком и потом медленно спадать. В период большой волатильности торговля контртренда понятное дело сливает. Причем из-за резкого скачкообразного роста волатильности в контртренда слив будет очень быстрым и просто можно не успеть среагировать и принять меры по ограничению убытков и впасть в состояние тильта. В случае торговли контртренда диверсификация не спасает, т.к. в кризис все движется и коррелирует между собой.

3 Торговля тренда содержит меньший риск, т.к хорошо торгуется на большой и растущей волатильности, и начинает тихонечко медленно сливать при снижении волы ниже определенного уровня. Слив при торговле тренда происходит медленно. Сливу обычно предшествует длительный боковик и дополна времени чтоб прекратить торговлю и перейти в другой трендовый актив. Хорошо снижает риски диверсификация.

4 Особенности торговли тренда

1 Выдам секрет, что тренд есть растущий и падающий.

2 Растущий тренд наиболее выражен в акциях, в которых рост занимает большую часть времени. Растут акции медленно, а падают быстро. Бык медленно идет в гору, а медведь выпадает из окна. Поэтому способы торговли от лонга в акциях не симметричны для шорта. Более того, одна и та же бумага может быть трендовой в лонг и контртрендовой в шорт.

3 Неочевидность шорта. Смысла в шорте особого нет, т.к торгуя только в лонг фикся профит на хаях — имеем профит в деньгах, а входя в позу на лоях мы имеем профит от падения, закупая большее количество актива. Из этого следует вывод о том, что шорт в 2 раза выгодней лонга, т.к имеем профит по деньгам и количеству.

5 Что торговать

Ну это банально лень писать… как нибудь в другой раз… облиги, спреды, арбитраж, парный, акции, фьючерсы, валюты, опционы… за 9 лет активной торговли торговал все… везде были свои фишечки, рюшечки, подводные камни и вышивка крестиком.

6 Основной принцип торговли.

Основной принцип торговли это диверсификация(много бумаг зараз+ неск стратегий) + выбор бумаг — трендовое в тренд, контртрендовое в контртренд остальное не торгуем.

Диверсификация уменьшает просадку в худшем случае в корень квадратный из числа активов раз… т.е для 10и активов торгуемых 10ью разными способами (т.е 10*10=100) можно ожидать снижение просадки в 10раз и больше.

Замечание: все-таки по ряду причин предпочтительнее диверсифицироваться по количеству бумаг, а не по количеству способов торговли в одной бумаге… т.к. корреляция разных бумаг ниже чем способов торговли в одной бумаге.

недавно мне возразили дескать как же… в кризис все летит в одну сторону и никая диверсификация не спасет… ну и в этом то суть… летит — значит тренд… а раз тренд, то у нас профит… и пусть оно себе летит дальше, т.к. у трендовых способов торговли просадки идут в боковиках, а в боковиках как раз у активов слабая корреляция — соответственно в боковике просадка ниже.

еще раз подчеркну, что диверсификация для контртренда работает хуже, а в кризис не работает совсем.

единственный способ диверсификации контртренда — это сочетание трендовых и контртрендовых стратегий торговли в одном активе.

7 Стратегия торговли.

Трендовое в тренд, контртрендовое в контртренд, а остальное не торгуем. Т.е. 80% бумаг являются унылым малопригодным для торговли говном.

Понять является ли бумага трендовой няшкой или унылой говняшкой крайне просто. Пишем бота типа пробоя хая-лоя предыдущего дня, или обычные скользящие средние, или осциллятор простейший типа пробоя N последних баров. Главное чтоб параметров оптимизации не было совсем или был всего 1. Тестируем и смотрим результат. Если бумага торгуется хорошо и стабильно простейшими способами, то она трендовая. Если бот хорошо и стабильно сливает — значит бумага контртрендовая. Лонг и шорт тестить раздельно, т.к. шорт с лонгом не симметричны, и на одну сторону мы можем увидеть тренд, а на другую контртренд.

Однако есть способ который позволяет торговать все бумаги подряд – тайминг. Т.е. в любой бумаге есть время когда она унылое непонятное говно… если тупо не торговать в это непонятное время и дождаться удобного случая – то можно торгонуть в тренд или контренд.

Замечание: некоторые бумаги имееют четко выраженный таймфрейм для тренда или контренда… т.е. иногда сменив таймфрейм можно обнаружить вместо унылого говна вполне себе торгуемую няшку. Обычно это проявляется на малых таймфреймах от 5мин и ниже.

8 Элементы торговли

есть всего 2 случая торговли тренд и контртренд.

для контртренда актуально широкий стоп + тейк профит + набор позы частями+ разбавление убытков

для тренда актуально короткий стоп + безубыток + трейлинг + вход на все+ пирамидинг в счет прибыли

место для втыкания стопов находится элементарно… ищем уровень… за ним и втыкаем… для тренда уровень смотрим на меньшем таймфрейме а для контренда на большем… Пример: рабочий таймфрейм 2 часа… для тренда смотрим уровень для стопа на 30ти минутке, а для контртренда на дневках.

я тестил всякие уровни… мне понравилось размещать стопы за хаем-лоем, и за 50% от движняка… размещение стопа за 50% от движняка позволяет на ходу запрыгнуть в любой тренд. особо ленивые могут втыкать стоп под ближайшей отрисованной свечой на большем-меньшем таймфрейме.

9 Интересное но бесполезное

Рынок идет в сторону максимизации объемов торгов. Т.е. рынок идет в ту сторону где больше сделок и торгуемых объемов. Именно поэтому стопы втыкают за поддержками-сопротивлениями-хаями-лоями там где прошел большой объем и скорее всего рынок туда уже просто не вернется т.к. там кончились и продавцы и покупцы.

Гэпы закрываются по той же причине. Внутри гэпов стоит непроторгованный объем, который стоит проторговать.

Спайки указывают направление движняка и обычно тоже закрываются.

Цена обычно ходит по одному месту минимум трижды, чтоб гарантированно проторговать весь объем, как для быков так и для медведей.

10 Выходы из позиций

Самое сложное это не войти в позу, а выйти из нее.

Для тех кто понимает, что выход важнее входа. Дарю свое видение выхода. Торговля в условиях неопределенности через выравнивание рисков

Хорошая дельная фишка. Торговал ее руками. Потом перешел на ботов и просто нет технической возможности. Пригоден как трейлинг стоп.

Основная идея в том, что вероятность профитной сделки ниже 50%… соответственно при столь низкой вероятности весьма опрометчиво закрывать профитную сделку и входить в противоположную. При сигнале на закрытие сделки, выравниваем риски зарывая часть позы, при этом фиксим профит, т.е. поза не закрывается полностью а только частично и стоп остается на прежнем месте.

Делается так. Пример дорабатывать напильником.

1 Сделка профитная + при в входе в сделку поставили стоп в % от капитала = 1% (например).

2 Видим сигнал на выход. Вероятность того что он правильный ниже 50%. Че делать?

2 Все просто… стоп остается на старом месте… но т.к. цена ушла стоп растянулся за счет профита… выравниваем стоп до первоначальных 1% скидывая часть позы и фикся при этом часть профита.

4 Терь есть 2 варианта… Первый, выбило по стопу… при этом теряется -1% от счета, но мы то отфиксили часть профита и в конечном итоге имеем безубыток… Второй вариант, по стопу не выбило — имеем новый сигнал на вход. В этом случае исполняем сигнал на вход передвигаем стоп на новое место, расчитываем позу и докупаем необходимое количество актива.

1 Все упрощает если мы знаем направление торговли. Т.е. сигнал на выход не является сигналом входа в противоположную позу.

2 Для контртрендовых бумаг нет смысла передвигать стоп — все равно цена далеко не уйдет и имеет смысл пилить боковик и докупаться

3 новая грань в долгосрочном удержании позы. Т.е. метода позволяет иметь профит от запилов актива, а не только от движняка в одном направлении.

4 Так же интересен способ для ловли дна с последующим длительным удержанием позы. Однажды запрыгнув в поезд, можно пилить унылое непонятное говно

5 Способ подходит для пирамидинга

мораль в том, что описываемый способ решает вопрос выхода из позы автоматически. Метод автоматом ведет позу, как трейлингстоп.

11 Входы в сделку.

Имхо именно этим маловажным предметом озабочены все новички и аналитики. Типа когда сесть в поезд. Имхо вход настолько прост что его обсуждать смысла нет. Если актив трендовый — торгуем пробой. Если контртрендовый — торгуем отбой. Особые эстеты могут торговать пробои и отбои с подтверждениями в виде отскоков.

12 Психология, дисциплина

Имхо это тоже крайне маловажный момент которым парят мозги новички. Имеет те же корни что и подростковая озабоченность и завышенные ожидания. После 10000 сделок озабоченность пройдет сама собой.

Дисциплина лечится удобным стилем торговли и удобным таймфреймом.

Психология вправляется правильным риском. Если от торговли воротит, и мозг отказывается торговать риск, то накуя себя насиловать. Надо принять нормальный комфортный риск и осознать, что важен не профит, а сам факт успешной и прибыльной торговли. Т.е. сначала научись торговать в профит, а уже потом рискуй. Что значит научиться торговать я писал в первой части. Лично мне понадобилось почти 3 года чтоб выйти на нормальный рабочий объем, долго конечно, зато нервы поберег и счет.

Кроме того, надо понимать, что черезмерные эмоции и стресс от торговли легко приводят к обострениям шизофрении и психозам. Которые обычно проявляются в виде неконтролируемой активности различного вида. Про лудоманов, гуру и аналитиков наверное все слыхали и неоднократно наблюдали. Поэтому если внезапно обнаружите непреодолимое желание торговать, поучать, публиковать свои сделки, армагедонить, рисовать на графиках или постить мусор на смартлабе — поздравляю, от торговли потекла крыша. Обычное дело — бывает со всеми, главное не запускать и вовремя пролечить. Кстати есть совсем запущенные случаи, практически неизлечимы — это запись видеобреда, чем длиннее видеобреда — тем тяжелее болезнь. В особо тяжелых случаях начинаются глюки — мерещатся куклы, массоны, руки рынка и бен бернанка.

Как вариант снижения психологической нагрузки можно расторговать счет. Лично пошел этим способом расторговав счет с 40к до овер 14мио за неполных 6лет ботами. Поначалу стоп был в 500руб, столько мог себе позволить чтоб комфортно торговать. И сейчас стоп в районе 1-2% от счета, изменилась тока сумма счета, а риск остался тот же. Ну и конечно скилл торговли прокачался нехило.