Срок репатриации валюты в рк

Постановление Национального Банка Республики Казахстан от 23.12.2019 № 257 «О внесении изменений в постановление Правления Национального Банка Республики Казахстан от 30 марта 2019 года N 42 «Об утверждении Правил осуществления экспортно-импортного валютного контроля в Республике Казахстан»»

В соответствии с законами Республики Казахстан от 30 марта 1995 года «О Национальном Банке Республики Казахстан», от 19 марта 2010 года «О государственной статистике» и от 2 июля 2018 года «О валютном регулировании и валютном контроле» Правление Национального Банка Республики Казахстан ПОСТАНОВЛЯЕТ:

1. Внести в постановление Правления Национального Банка Республики Казахстан от 30 марта 2019 года N 42 «Об утверждении Правил осуществления экспортно-импортного валютного контроля в Республике Казахстан» (зарегистрировано в Реестре государственной регистрации нормативных правовых актов под N 18539, опубликовано 25 апреля 2019 года в Эталонном контрольном банке нормативных правовых актов Республики Казахстан), следующие изменения:

в Правилах осуществления экспортно-импортного валютного контроля в Республике Казахстан, утвержденных указанным постановлением:

пункт 11 изложить в следующей редакции:

«11. Экспортер или импортер обращается за получением учетного номера до начала исполнения обязательств по валютному договору по экспорту или импорту любой из его сторон.

Если первым исполнение обязательств по валютному договору по экспорту или импорту начинает его участник-нерезидент, и такое исполнение связано с передачей имущества (поступлением денег) в пользу резидента-экспортера или импортера, то такой резидент обращается за учетной регистрацией до получения имущества (денег) в свое распоряжение.

Если участник-нерезидент первым начинает исполнение на территории иностранного государства обязательств по валютному договору по импорту работ (услуг), одной из сторон которого является юридическое лицо-резидент, имеющее сертификат эксплуатанта гражданских воздушных судов, то резидент обращается за учетной регистрацией валютного договора в течение 90 (девяноста) календарных дней после исполнения обязательств нерезидентом, но не позднее даты начала исполнения обязательств резидентом.

Экспортер или импортер, принявший право требования к нерезиденту либо принявший долг перед нерезидентом в результате уступки требования или перевода долга, обращается за учетной регистрацией не позднее 30 (тридцати) календарных дней со дня принятия такого права требования или долга, но до начала исполнения обязательств по уступленному требованию (переведенному долгу) любой из его сторон.»;

приложение 4 изложить в редакции согласно приложению к настоящему постановлению.

2. Департаменту платежного баланса (Абдрахманов Н.А.) в установленном законодательством Республики Казахстан порядке обеспечить:

1) совместно с Юридическим департаментом (Касенов А.С.) государственную регистрацию настоящего постановления в Министерстве юстиции Республики Казахстан;

2) размещение настоящего постановления на официальном интернет-ресурсе Национального Банка Республики Казахстан после его официального опубликования;

3) в течение десяти рабочих дней после государственной регистрации настоящего постановления представление в Юридический департамент сведений об исполнении мероприятий, предусмотренных подпунктом 2) настоящего пункта и пунктом 4 настоящего постановления.

3. Департаменту внешних коммуникаций (Адамбаева А.Р.) обеспечить в течение десяти календарных дней после государственной регистрации настоящего постановления направление его копии на официальное опубликование в периодические печатные издания.

4. Контроль за исполнением настоящего постановления возложить на заместителя Председателя Национального Банка Республики Казахстан.

5. Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования и распространяется на отношения, возникшие с 1 июля 2019 года.

Председатель

Е. Досаев

«СОГЛАСОВАНО»

Министерство финансов

Республики Казахстан

«СОГЛАСОВАНО»

Комитет по статистике

Министерства национальной экономики

Республики Казахстан

Приложение

к постановлению Правления

Национального Банка

Республики Казахстан

от 23 декабря 2019 года N 257

Приложение 4

к Правилам осуществления

экспортно-импортного

валютного контроля

в Республике Казахстан

Представляется: в Национальный Банк Республики Казахстан

Форма административных данных размещена на интернет-ресурсе: www.nationalbank.kz

Отчетный период: за __________ 20 ___ года

Круг лиц, представляющих информацию: уполномоченный банк, являющийся банком учетной регистрации

в течение 3 (трех) рабочих дней:

1) после дня присвоения учетного номера, снятия с учетной регистрации, возобновления процедур контроля выполнения требования репатриации по валютному договору по экспорту или импорту с учетным номером, направления извещения в соответствии с пунктом 32 Правил осуществления экспортно-импортного валютного контроля в Республике Казахстан, получения запроса уполномоченного банка (его филиала), являющегося новым банком учетной регистрации о представлении информации об исполнении обязательств по валютному договору по экспорту или импорту;

2) после дня принятия документов, подтверждающих внесение изменений и (или) дополнений в валютный договор по экспорту или импорту с учетным номером.

Приложение

к форме, предназначенной для

сбора административных данных,

«Информация по валютному договору

по экспорту или импорту

с учетным номером»

Пояснение

по заполнению формы административных данных

Информация по валютному договору по экспорту

или импорту с учетным номером»

(индекс – EICC_1, периодичность – ежедневно)

Глава 1. Общие положения

1. Настоящее пояснение определяет требования по заполнению формы, предназначенной для сбора административных данных «Информация по валютному договору по экспорту или импорту с учетным номером» (далее – Форма).

2. Форма разработана в соответствии со статьей 9 Закона Республики Казахстан от 2 июля 2018 года «О валютном регулировании и валютном контроле».

3. При заполнении Формы уполномоченным банком, являющимся банком учетной регистрации, используются имеющиеся данные по валютному договору по экспорту или импорту с учетным номером.

4. В случае отсутствия информации за отчетный период Форма не представляется.

5. Корректировки (изменения, дополнения) данных вносятся в течение 6 (шести) месяцев после срока, установленного для представления Формы.

6. Форма представляется в соответствии с пунктами 30, 32 и 35 Правил осуществления экспортно-импортного валютного контроля в Республике Казахстан и направляется при наличии случаев:

1) присвоения учетного номера, снятия с учетной регистрации, возобновления процедур контроля выполнения требования репатриации по валютному договору по экспорту или импорту с учетным номером, направления извещения в соответствии с пунктом 32 Правил осуществления экспортно-импортного валютного контроля в Республике Казахстан, получения запроса уполномоченного банка (его филиала), являющегося новым банком учетной регистрации, о представлении информации об исполнении обязательств по валютному договору по экспорту или импорту;

2) принятия документов, подтверждающих внесение изменений и (или) дополнений в валютный договор по экспорту или импорту с учетным номером.

7. В графе 1 указывается учетный номер валютного договора по экспорту или импорту.

8. В графе 2 указывается дата присвоения учетного номера валютному договору по экспорту или импорту.

9. В графе 3 указывается:

«1» – валютный договор по экспорту или импорту, условиями которого предусмотрено перемещение товаров через границу Республики Казахстан;

«2» – валютный договор по экспорту или импорту, условиями которого предусмотрено выполнение работ, оказание услуг;

«3» – валютный договор по экспорту или импорту, условиями которого предусмотрено как перемещение товаров через границу Республики Казахстан, так и выполнение работ, оказание услуг.

10. В графе 4 указывается наименование или фамилия, имя, отчество (при наличии) экспортера или импортера.

11. В графе 5 указывается БИН экспортера или импортера, если в графе 7 признак экспортера или импортера указан «1» – юридическое лицо (его филиал).

12. В графе 6 указывается ИИН экспортера или импортера, если в графе 7 указан признак экспортера или импортера указан «2» – индивидуальный предприниматель.

13. В графе 7 указывается признак «1», если экспортер или импортер является юридическим лицом (его филиалом), и признак «2», если экспортер или импортер является индивидуальным предпринимателем.

14. В графе 8 указываются первые две цифры кода области по юридическому адресу экспортера или импортера согласно государственному классификатору Республики Казахстан ГК РК 11-2009 «Классификатор административно-территориальных объектов».

15. В графе 9 указываются следующие признаки:

«1» – если валютный договор по экспорту;

«2» – если валютный договор по импорту.

16. В графе 10 указывается номер (при наличии) валютного договора по экспорту или импорту.

17. В графе 11 указывается дата валютного договора по экспорту или импорту.

18. В графе 12 указывается сумма валютного договора по экспорту или импорту в тысячах единиц валюты договора.

19. В графе 13 указывается буквенное обозначение валюты согласно национальному классификатору НК РК 07 ISO 4217-2012 «Коды для обозначения валют и фондов».

20. В графе 14 указывается наименование или фамилия, имя, отчество (при наличии) иностранного покупателя или поставщика.

21. В графе 15 указывается двухбуквенный код страны иностранного покупателя или поставщика согласно национальному классификатору НК РК ISO 3166-1-2016 «Коды для представления названий стран и единиц их административно-территориальных подразделений. Часть 1. Коды стран».

22. В графе 16 указывается срок репатриации.

23. В графе 17 указывается дата снятия валютного договора по экспорту или импорту с учетной регистрации.

24. В графе 18 указывается цифровой код, соответствующего основанию снятия валютного договора по экспорту или импорту с учетной регистрации согласно пункту 48 Правил осуществления экспортно-импортного валютного контроля в Республике Казахстан.

25. В графе 19 указывается дата направления извещения о намерении расторгнуть деловые отношения и об изменении банка учетной регистрации в соответствии с пунктом 32 Правил осуществления экспортно-импортного валютного контроля в Республике Казахстан.

26. При направлении информации о снятии валютного договора по экспорту или импорту с учетной регистрации заполняются графы 1, 2, 17 и 18.

27. При направлении информации о внесении изменений и (или) дополнений в валютный договор по экспорту или импорту с учетным номером заполняются графы 1 и 2, а также те графы, сведения в которых подлежат уточнению.

28. При направлении информации по извещению о намерении расторгнуть деловые отношения и об изменении банка учетной регистрации заполняются графы 1, 2 и 19.

29. При возобновления процедур контроля выполнения требования репатриации по валютному договору по экспорту или импорту с учетным номером заполняются графы 1 и 2.

30. Графы 2, 11 и 17 заполняются путем указания восьми цифр в следующем порядке: день, месяц, год.

31. Строки «Наименование», «Адрес», «Телефон», «Адрес электронной почты», «Руководитель или лицо, исполняющее его обязанности» и «Исполнитель» заполняются в случае представления Формы на бумажном носителе.

Валютный контроль: постановка контракта на учет в банке

Какие ВЭД-контракты нужно ставить на учет в банке

Если вы заключили внешнеэкономический контракт, проверьте, не нужно ли вам обратиться в банк для присвоения контракту уникального номера (далее — УНК) в результате постановки на учет. Это требуется, если контракт одновременно отвечает ряду условий.

Сразу скажем, что валюта расчетов по контракту роли не играет. Ваш экспортный или импортный контракт, отвечающий указанным ниже условиям, нужно будет поставить на учет, даже если вы будете получать от нерезидента или перечислять ему рубли, а не иностранную валюту.

ВЭД-КОНТРАКТЫ, ПОДЛЕЖАЩИЕ ПОСТАНОВКЕ НА УЧЕТ

То, что ваш импортный или экспортный контракт не требует постановки на учет, вовсе не означает, что он не подлежит валютному контролю! Просто в этом случае объем документов и информации, который вам потребуется представлять в банк, будет меньше.

Расчеты по контракту должны проходить через счета именно в том банке, который поставил контракт на учет (принял его на обслуживание). Исключение — расчеты через счета в банке-нерезидент е п. 5.1 Инструкции № 181-И . Если все расчеты по контракту вы планируете вести только через свои заграничные счета, то поставить контракт на учет вы можете в любом уполномоченном банке. То есть в банке, у которого есть лицензия на ведение банковских операций в иностранной валют е п. 8 ч. 1 ст. 1 Закона № 173-ФЗ .

Как поставить на учет импортный контракт

Есть два способа постановки на учет импортного контракта в зависимости от документов, представляемых в банк пп. 5.6, 5.10 Инструкции № 181-И . Покажем эти способы на схеме.

Примечание к схеме

* Сам контракт необходимо будет представить в банк не позднее 15 рабочих дней после даты п. 5.10 Инструкции № 181-И :

• или подписания контракта;

• или вступления контракта в силу — если это более поздняя дата, чем дата подписания;

• или составления контракта — если даты подписания контракта и его вступления в силу отсутствуют.

В документе, представляемом в банк, должна быть информация, необходима я п. 5.6 Инструкции № 181-И :

• во-первых, для заполнения раздела I ведомости банковского контроля (далее — ВБК) — в частности, должны быть следующие сведения о контракте: вид, дата и номер (при наличии), наименование валюты, сумма обязательств и дата завершения исполнения обязательств;

• во-вторых, для целей валютного контроля соблюдения сроков репатриации резидентами иностранной валюты и рублей (точные, а не максимальные ожидаемы е) п. 2 ч. 1.1 ст. 19 Закона № 173-ФЗ :

— срок исполнения нерезидентами обязательств по ВЭД-контрактам в счет полученных авансов;

— срок возврата авансов.

Эти сроки не должны выходить за дату завершения исполнения обязательст в п. 2 приложения 3 к Инструкции № 181-И .

С 14 мая 2018 г. экспортные и импортные контракты, заключенные с нерезидентами, обязательно должны предусматривать сроки исполнения обязательств сторонам и ч. 1.1 ст. 19 Закона № 173-ФЗ . Просто указать срок действия контракта недостаточно. Ведь этот срок может охватывать, например, гарантийный период, срок для предъявления претензий после исполнения обязательств. То есть дополнительные сроки, которые не имеют значения при контроле сроков репатриации денег по ВЭД-контрактам. Заметим, что в случае представления документов, не соответствующих требованиям валютного законодательства, банк откажет в проведении валютной операци и ч. 5 ст. 23 Закона № 173-ФЗ .

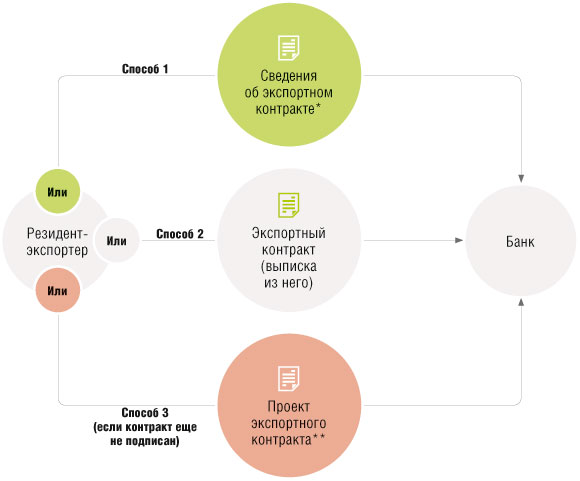

Как поставить на учет экспортный контракт

Экспортный контракт можно поставить на учет тремя способам и пп. 5.3, 5.10 Инструкции № 181-И .

Примечание к схеме

* Порядок и форму представления сведений об экспортном контракте каждый банк определяет сам. Это может быть, например, заявление о постановке экспортного контракта на учет, в котором будут указаны все необходимые данные.

Сам контракт нужно будет принести в банк не позднее 15 рабочих дней после даты постановки его на учет.

** Сам контракт необходимо будет представить в банк не позднее 15 рабочих дней после даты п. 5.10 Инструкции № 181-И :

• или подписания контракта;

• или вступления контракта в силу — если это более поздняя дата, чем дата подписания;

• или составления контракта — если даты подписания контракта и его вступления в силу отсутствуют.

Способ 1, приведенный на схеме, — упрощенный. Он позволяет поставить контракт на учет, если вы просто сообщите банку следующие сведени я п. 5.4 Инструкции № 181-И :

• вид экспортного контракта: экспорт товаров (код 1), или экспорт работ, услуг, в том числе передача резидентом имущества в аренду (код 3), или экспорт товаров и услуг — смешанный контракт (код 9);

• дату и номер контракта (при наличии);

• наименование валюты контракта;

• дату завершения исполнения обязательств;

• наименование нерезидента, страну нахождения.

Представляемый в банк контракт (выписка из него, проект контракта) для целей валютного контроля обязательно должен содержать информацию о сроках получения денег от нерезидента за исполнение обязательств по внешнеторговому контракт у п. 1 ч. 1.1 ст. 19 Закона № 173-ФЗ .

Сроки постановки контракта на учет в банке

Предельный срок, до истечения которого вы должны подать в банк документы (информацию) для постановки контракта на учет, зависит от того, какой будет первая операция по контракту.

СРОКИ ПОСТАНОВКИ ВЭД-КОНТРАКТА НА УЧЕТ В БАНКЕ

Если вы направили в банк все необходимые документы и информацию, банк примет контракт на учет не позднее следующего рабочего дня. А затем не позднее 1 рабочего дня после постановки контракта на учет сообщит вам уникальный номер контракт а пп. 5.5, 5.8 Инструкции № 181-И . Порядок направления информации о номере и дате постановки контракта на учет каждый банк определяет сам.

Возможно, в ходе проверки представленных документов и информации выяснится, что их недостаточно для постановки контракта на учет и проведения валютного контроля. Тогда банк уведомит вас об этом и запросит недостающие бумаги и сведения. А вы обязаны будете их представить в срок, указанный банко м пп. 5.11, 16.1.4, 16.5 Инструкции № 181-И .

Как уведомить об изменениях в контракте, поставленном на учет

При постановке контракта на учет банк заполняет раздел I ВБК, где указывает сведени я приложение 4 к Инструкции № 181-И :

• о резиденте — наименование (фамилию, имя, отчество предпринимателя), адрес, ОГРН (ОГРНИП) и дату внесения записи в ЕГРЮЛ (ЕГРИП), ИНН и КПП;

• о нерезиденте — наименование и страну местонахождения;

• о контракте — дату и номер (при наличии), наименование валюты, сумму контракта и дату завершения исполнения обязательств.

Доставить товары за рубеж можно по морю, по суше или по воздуху. Но независимо от способа доставки при определенной цене сделки ВЭД-контракт надо будет поставить на учет в банке

В случае изменения этих данных, например в результате оформления дополнений к контракту, вам нужно направить в банк заявление о внесении изменений в раздел I ВБК по форме, разработанной вашим банко м п. 7.1 Инструкции № 181-И .

Подать заявление потребуется и в случае, если для постановки на учет в банк был подан проект контракта и после его подписания информация, указанная в разделе I ВБК, потребовала корректировк и п. 5.10 Инструкции № 181-И .

А вот если окажется, что сведения, на основании которых был поставлен на учет экспортный контракт, отличаются от тех, что указаны в самом контракте, изменения в раздел I ВБК уполномоченный банк внесет самостоятельн о п. 5.4 Инструкции № 181-И .

В заявлении нужно указать уникальный номер контракта, в ведомость по которому вносятся изменения, и содержание изменени й п. 7.2 Инструкции № 181-И . Допускается заполнение одного заявления, если требуется внести изменения сразу в несколько контракто в п. 7.6 Инструкции № 181-И .

Срок подачи заявления зависит от характера вносимых изменений.

Ожидаемый срок репатриации иностранной валюты – что это такое?

Что собой представляет срок репатриации

При совершении внешнеторговых операций очень важно соблюдать законодательство РФ относительно валютных операций. Государство заинтересовано в том, чтобы капитал РФ оставался в пределах самой страны. Конечно, при оплате товаров и услуг и ввозе их из-за рубежа (импорт) избежать ухода капитала невозможно.

Однако под прикрытием внешнеторговых операций юридические лица часто переводят средства в оффшоры, тем самым уходя от налогообложения и совершая хищение.

Чтобы избежать подобных ситуаций, был введен закон об ожидаемом сроке репатриации иностранной валюты.

Он содержится в Федеральном законодательстве страны. Срок репатриации – это строка договора, в которой указано, когда поступит оплата за товар или произойдет возврат аванса.

Особенности законодательства

Согласно закону, чтобы юридическое лицо не могло перевести деньги под видом внешней торговли, оно обязано указывать в договоре на предоставление услуг или покупку товаров сроки, в течение которых договор должен быть выполнен.

Иными словами, юридическое лицо обязано точно указать тот срок, когда средства за товары или услуги будут переведены на его счет в иностранной или российской валюте.

Это позволяет налоговым органам отслеживать операции и проверять, не совершила ли компания нарушение. Если к указанному в договоре сроку товар или оплата за него не поступит а территорию Российской Федерации, начнется разбирательство.

Если в нарушении виноват российский гражданин, а не его деловой партнер, будет наложен штраф или назначено иное наказание.

Виды ожидаемого срока репатриации

Торговая деятельность может носить различный характер. Стороны могут обмениваться товарами и услугами. Поэтому закон о репатриации иностранной валюты касается не только самих денежных средств, но и их денежного эквивалента.

В качестве объекта, который должен пройти репатриацию, может рассматриваться:

- оплата за предоставленную иностранцу услугу;

- оплата за предоставленный товар;

- продукция, которая поставляется после внесения аванса россиянином.

Касательно всех этих объектов должен быть указан срок, когда произойдет поставка или перевод денежных средств. Он прописывается в договоре. Так как в первоначальном шаблоне внешнеторгового соглашения отсутствует строка о точных сроках поставки, зачастую заключается дополнительное соглашение, которое и проверяется налоговыми органами и банком.

В качестве объекта репатриации может выступать и аванс. Например, российский гражданин, представляющий компанию, оплатил аванс за поставку металлопроката из США. Американская сторона не выполнила договор, товар не был привезен в РФ и передан российской компании. Аванс необходимо вернуть.

Он должен быть возвращен в определенные сроки после отмены договора, например, через 180 дней максимум. Этот пункт также должен быть заранее прописан в соглашении, если при торговых отношениях предусмотрено использование авансовых платежей.

Ожидаемый срок репатриации устанавливается самими сторонами торговли. Это может быть 10 дней, 30, 180. Все зависит от сроков доставки товара, его производства и т.п. При этом сроки желательно обосновать.

Например, если на изготовление деталей на заводе уходит 10 дней, на доставку до покупателя – еще 30, то ожидаемый срок репатриации не должен превышать 40 дней. Допускается установка небольшого запаса на случай форс-мажора, но, очевидно, нельзя завышать сроки в 10 раз.

Наказание за неисполнение закона

Так как ожидаемый срок репатриации иностранной валюты неразрывно связан с законодательством Российской Федерации, существует и уголовное наказание за неисполнение данного обязательства. Оно прописано в Уголовном кодексе РФ, в статьях 193 и 191. Степень наказания зависит от следующих факторов:

- сумма хищения;

- длительность невозврата валюты (степень просрочки обязательства);

- количество лиц, которые участвовали в данном процессе;

- причины нарушения (преднамеренное или непреднамеренное).

Самое тяжелое наказание, которое могут выдать после нарушения законодательства – это лишение свободы на срок до 4 лет. Оно ставится в том случае, если закон нарушила группа лиц по предварительному сговору.

Вместо тюремного заключения может быть назначено наказание в виде исправительных работ или же штрафа. Причем штраф будет либо равен той сумме, которая не была вовремя возвращена в РФ, либо же составит заработок осужденного за несколько месяцев или лет.

За более мелкие нарушения, например, если закон о репатриации не был соблюден всего одним человеком, а не группой лиц, может быть назначено наказание в виде тюремного заключения сроком до 3 лет, списание штрафа с банковского счета или блокировки счетов во всех банках, а вместе с ними и депозитов.

Национальный банк Республики Казахстан

Необходимость страхования жизни заемщика

При получении, потребительского и/или ипотечного займа , банки могут предложить воспользоваться страхованием жизни, здоровья и трудоспособности. Но большинство заемщиков игнорирует этот вид страхования, либо в дальнейшем игнорирует оплату страховой премии, которую заемщик обязан вносить страховой компании. Мы попробуем разобраться, нужно ли на самом деле страхование.

Информационное сообщение о работе Комиссии по рассмотрению жалоб заемщиков касательно полученных отказов банков второго уровня в рефинансировании ипотечных жилищных займов/ипотечных займов в г. Алматы по состоянию на 1 апреля 2016 года

В целях обеспечения прозрачности реализации Программы рефинансирования ипотечных жилищных займов/ипотечных займов (далее – Программа) в областных акиматах, акиматах г. Астана созданы Комиссии по рассмотрению жалоб заемщиков в связи с полученными отказами банков в рефинансировании ипотечного жилищного займа/ипотечного займа (далее – Комиссии).

«Особенности проведения платежей (переводов) денег физическими лицами без открытия счета»

Проведение платежей (переводов) денег в иностранной валюте сегодня является доступной и удобной финансовой услугой по перечислению денежных средств по всему миру. Граждане Казахстана ведут активный образ жизни, занимаются бизнесом, оплачивают обучение детей за границей и много путешествуют.

Кредитная история: почему она так важна

Жизнь в кредит становится уже нормой. Потребительские, ипотечные кредиты, автокредиты, кредиты на учебу, лечение, ремонт, отпуск – в общем, когда срочно нужны деньги, а ждать нет возможности, мы идем в финансово-кредитные организации, которые предоставляют все больше опций потенциальным заёмщикам для получения кредитов и микрокредитов. Таким образом, у каждого заёмщика появляется кредитная история, которая в последующем помогает кредиторам решить, безопасно или нет предоставлять человеку заем.

Нацбанк Казахстана поддерживает изменения в параметры республиканского бюджета на 2016-2018 годы – Д.Акишев

Национальный Банк РК поддерживает предлагаемые изменения в параметры республиканского бюджета на 2016-2018 годы. Все предположения и прогнозы были совместно подготовлены Правительством и Национальным Банком. Об этом заявил Председатель Национального Банка РК Данияр Акишев, выступая сегодня в Сенате Парламента РК.

Информационное сообщение о работе Комиссии по рассмотрению жалоб заемщиков касательно полученных отказов банков второго уровня в рефинансировании ипотечных жилищных займов/ипотечных займов в городе Алматы при Алматинском городском филиале Национального Банка Республики Казахстан по итогам 2015 года

В рамках исполнения поручения Премьер-Министра Республики Казахстан К.Масимова №20-27/1728 от 18.05.2015г. в настоящее время созданы Комиссии по рассмотрению жалоб заемщиков касательно полученных отказов в рефинансировании ипотечного жилищного займа/ипотечного займа (далее – Комиссия) в Акиматах областей и Акимате г. Астана.

Есть ли трудности при прохождении МФО учетной регистрации?

Для осуществления деятельности по предоставлению микрокредитов микрофинансовой организации необходимо пройти учетную регистрацию в территориальном филиале Национального Банка РК.

Что должен знать клиент обменного пункта?

Услуги по обмену валюты сегодня можно отнести к одним из самых востребованных населением, при этом они доступны практически в любое время суток.

АКЦИЯ ПО ЛЕГАЛИЗАЦИИ ИМУЩЕСТВА — НОВЫЕ ВОЗМОЖНОСТИ

29 ноября 2015 года введен в действие Закон Республики Казахстан от 13 ноября 2015 года № 400- V, которым внесены изменения в условия проводимой акции по легализации имущества.

О выпуске в обращение памятных монет «100 лет М. Габдуллину», серебра и из сплава нейзильбер.

Алматинский городской филиал НБРК сообщает о выпуске в обращение памятных монет 100 лет М. Габдуллину» из серии монет «Выдающиеся события и люди» из серебра «proof» качества номиналом 500 тенге и из сплава нейзильбер номиналом 50 тенге.