Sha в валютном переводе

Объявление

![]()

![]()

Изменение инструкций OUR на BEN банком-посредником

Вопрос касается не только американских банков, поскольку и сама тема уже вышла за рамки своего названия.

Так вот. Слышал, что при переводе через корреспондентские счета второй по цепочке американский банк изменяет поле :71: с OUR на BEN. Причем всегда. Может ли кто просветить, откуда взялась такая практика? И как можно этой ситуации избежать?

Второе. Может ли банк, исполняя платежное поручение выбрать банк, стоящий в поле :56: (банк-корр-т банка бенефициара) по своему выбору, а не указанный в данном поле?

- Регистрация: 14.12.2000

- Сообщений: 2706

Слышал, что при переводе через корреспондентские счета второй по цепочке американский банк изменяет поле :71: с OUR на BEN. Причем всегда. Может ли кто просветить, откуда взялась такая практика? И как можно этой ситуации избежать?

Все именно так. Это стандартная практика. Посылая платежку с указанием — расходы OUR, Вы платите комиссию своего банка корреспондента + следующего в цепочке банка, и все. Естественно, следующий банк при направлении MT100/103 в банк бенефициара/следующий банк изменяет :71: на BEN/SHA (MT100/103) — иначе, если бенефициара/следующий банк берет комиссию за зачисление, что ж ее следующему банку платить?

Избежать этого можно одним способом (только зачем?) написать в поле :72:/REC/ALL CHARGES OF THIRD BANKS UNDER THIS PMNT ARE FOR OUR ACCOUNT.

Данная практика относится и к Европе. Некоторые Европейские банки позволяют даже платить отправителю платежа только свою комиссию (в поле :72: указывается /SHARE/), а дальше платеж идет BEN/SHA (MT100/103).

Может ли банк, исполняя платежное поручение выбрать банк, стоящий в поле :56: (банк-корр-т банка бенефициара) по своему выбору, а не указанный в данном поле?

Вообще-то нет, если платеж проходит на автомате. Единственное, если платежная система отвергает данный банк-корреспондент, то да. Если платеж обрабатывается вручную, то банк «может выбрать путь прохождения платежа, наиболее быстрый и надежный», например Book Transfer. Все зависит от конкретного банка и Вашего соглашения с ним.

Комментарий

![]()

![]()

- Регистрация: 21.05.2001

- Сообщений: 1814

Уважаемый Николай, мне очень нужно разобраться с этим вопросом, поэтому я еще немного попристаю.

Согласно определению кодов:

OUR «All transaction charges for the subsequent credit transfer are to be borne by the ordering customer.»

SHA «All transaction charges other than the charges of the financial institution servicing the ordering customer account are borne by the beneficiary customer.»

BEN «All transaction charges, including the charges of the financial institution servicing the ordering customer’s account, for the subsequent credit transfer(s) are to be borne by the beneficiary customer.»

если я как банк-приказодателя пишу BEN, значит я при принятии заявления уже снял с суммы перевода свою коммисию? Остальные банки по цепочке тоже «откусывают».

Если пишу SHA, значит коммисию я снял с клиента перевододателя. Далее банки снимают комиссию уже с перевода.

Если пишу OUR, свою комиссию снимаю с клиента, мой банк-корреспондент снимают комиссию с моего счета и отправляет OUR на банк ХХХ. Банк ХХХ снимает комиссию с моего корр-та и пишет BEN или SHA. Здесь тоже вопрос: если он пишет BEN, значит должен уменьшить сумму перевода на свою комиссию; если SHA, то уменьшает сумму перевода уже следующий банк?

Избежать этого можно одним способом (только зачем?) написать в поле :72:/REC/ALL CHARGES OF THIRD BANKS UNDER THIS PMNT ARE FOR OUR ACCOUNT.

и

Естественно, следующий банк при направлении MT100/103 в банк бенефициара/следующий банк изменяет :71: на BEN/SHA (MT100/103) — иначе, если бенефициара/следующий банк берет комиссию за зачисление, что ж ее следующему банку платить?

Мне кажется, что эти фразы несколько противоречат друг другу. Разве указание в 72 поле не тоже самое что и 71: OUR?

Sha в валютном переводе

В полях разрешено использовать только буквы латинского алфавита, пробел, цифры и следующие символы ( ) , . ‘ ? : — + /

Требования к символам в конкретном поле указаны в подсказке к этому полю.

Откуда списывать деньги

Выберите счёт списания в валютах — USD, EUR, GBP, JPY, SEK, CHF. Валюта счёта списания должна совпадать с валютой перевода. Если у вас нет счёта в нужной валюте, откройте его и возвращайтесь к оформлению перевода.

Комиссия банков-посредников

Выберите способ списания комиссии банков-посредников. Участие банков-посредников в переводе заранее неизвестно.

- за мой счёт — комиссии банков-посредников не будут вычитаться из суммы перевода. До получателя дойдёт полная сумма перевода.

- за счёт получателя — комиссии банков-посредников будут вычтены из суммы перевода.

С тарифами вы можете ознакомиться на сайте в разделе «Тарифы»

Сумма перевода

Укажите сумму перевода в валюте счёта. После этого будут рассчитаны размер комиссии Банка ВТБ и размер суммы списания.

Назначение перевода

Выберите из списка назначение перевода.

При переводе средств на собственный счёт, открытый в банке за пределами Российской Федерации (наименования плательщика и получателя совпадают), предоставление уведомления об открытии такого счёта не требуется.

Детали перевода / detail transfer

Укажите детали перевода строго на английском языке. Если у вас есть инвойс, договор, счёт, подтверждающий или иной документ, по которому производится перевод, то необходимо указать его номер и дату. Например: payment for car contract N 5678 dated 12.06.2018.

При переводе близким родственникам указывайте степень родства (son, daughter, mother, husband etc). К близким родственникам относятся супруги, родители и дети, дедушки/бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры, усыновители и усыновленные.

При переводе в Объединённые Арабские Эмираты необходимо указать код перевода. Полный список кодов вы можете скачать здесь. В случае отсутствия кода перевод будет оставлен без исполнения.

При выдаче кредита/займа необходимо предоставить документ «Информация об операции по договору займа»

Неполная информация в описании цели перевода может служить основанием для отказа в исполнении перевода.

Подтверждающие документы

Обращаем внимание на то, что валютный контролёр вправе запросить, а резидент обязан предоставить документы, подтверждающие любую валютную операцию, проводимую резидентом. (Статья 23, п. 4, п. 5, статья 24, п. 2 Закона о валютном регулировании и валютном контроле от 10.12.2003 No 173-ФЗ).

Перевод на свой счёт

Переводы на сумму менее 5 000 $

(эквивалент 5 000 $, рассчитанный по курсу Банка России) в течение одного операционного дня

Дарение в пользу физического лица нерезидента. Договор дарения заключен в устной форме и не содержит обещания дарения в будущем

Документы не требуются

(кроме переводов, требующих подтверждающих документов при любой сумме перевода)

Предоставление кредита, займа или возврат излишне полученных средств нерезиденту*

1. Договор о предоставлении займа / кредита

2.Информация об операции по форме банка

Выплата основного долга и процентов, комиссий по полученному займу, кредиту с указанием сумм*

Выплата основного долга по полученному займу, кредиту*

Выплата процентов, комиссий по полученному займу, кредиту*

1. Договор о предоставлении займа / кредита

2. Документ подтверждающий получение займа / кредита

Перевод на брокерский счёт*

Договор об оказании брокерских услуг и другие обосновывающие документы

Договор купли-продажи ценных бумаг

Документы, подтверждающие родство (например, свидетельство о браке, свидетельство о рождении и т.д.).

Полный список документов, с помощью которых можно подтвердить родство, смотрите в Указании Банка России от 20.07.2017 № 1868-У

Участие в конференции, семинаре

Расчёты за товары

1. Счёт на оплату товаров или услуг

2. Договор или контракт (если в счёте на оплату есть ссылка на договор или контракт)

Дарение в пользу физического лица нерезидента по договору

Оплата налогов, регистрационных взносов, штрафов

1. Счёт на оплату налога, взноса, штрафа;

2. Официальное письмо из налоговой на оплату налога или штрафа

Покупка/продажа недвижимого имущества

1. Договор или контракт купли-продажи;

2. Счёт на оплату

Аренда недвижимого имущества

1. Договор аренды объекта недвижимости

2. Счёт на оплату

Операции по договорам доверительного управления

Договор на оказание услуг доверительного управления

Операции с производными финансовыми инструментами и на валютном рынке Форекс (Forex)

Заявление об открытии индивидуального счёта и договор

* перевод, требующий подтверждающих документов при любой сумме перевода

Купля-продажа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, в Российской Федерации производится только через уполномоченные банки (ст. 11 Федерального закона 173-ФЗ от 10.12.2003 Внутренний валютный рынок Российской Федерации).

Правила предоставления подтверждающих документов

- Все документы должны быть действительными на день представления агентам валютного контроля.

- Документы, исполненные полностью или в какой-либо их части на иностранном языке, представляются вместе с надлежащим образом заверенным переводом на русский язык.

- Документы, исходящие от государственных органов иностранных государств, подтверждающие статус юридических лиц-нерезидентов, должны быть легализованы в установленном порядке. Иностранные официальные документы могут быть представлены без их легализации, в случаях, предусмотренных международным договором РФ.

- Документы представляются в подлиннике или в форме надлежащим образом заверенной копии (нотариально либо подписью клиента).

- Повторное предоставление документов в Банк не требуется (в этом случае отметьте в форме «Предоставлял (-а) документы ранее или мой перевод не требует подтверждающих документов»)

- Документы должны быть предоставлены в банк до 12:00 текущего рабочего дня. Если перевод направлен в банк в нерабочий день, то обосновывающие документы должны быть предоставлены до 12:00 следующего за ним рабочего дня.

Способы предоставления документов в банк:

В теме письма укажите «Для валютного контроля» и свой УНК. УНК можно посмотреть в заявлении, которое вы получили в отделении банка. В теле сообщения укажите ФИО и приложите к письму заверенные и отсканированные документы с указанием на каждой странице — «Копия верна», подпись, расшифровка ФИО, дата», кроме операций по предоставлению займа в пользу нерезидента.

По договорам займа в пользу нерезидентов при возврате основного долга и/или процентов необходимо представлять в Банк информацию о таких поступлениях через офис Банка не позднее 30-ти рабочих дней после дня зачисления иностранной валюты или валюты РФ на счёт (вклад) физического лица — резидента в Банке.

При списании средств в пользу нерезидента со своего банковского счета (вклада) при предоставлении займа нерезиденту необходимо представить в отделение банка лично или через доверенное лицо:

- Договор займа, заключенный между физическим лицом — резидентом и нерезидентом.

- При сумме обязательств по договору займа (сумма основного долга без учета процентов) равной или превышающей 3 млн рублей (или эквивалент в другой валюте, пересчитанный по официальному курсу Банка России, установленному на дату заключения договора займа либо на дату заключения последних изменений суммы обязательств по договору займа) также информацию об ожидаемых сроках репатриации (возврата) в РФ иностранной валюты и (или) валюты РФ, связанных с исполнением нерезидентом-заемщиком своих обязательств по погашению основного долга и уплате процентных платежей.

SWIFT (BIC) код банка получателя / SWIFT (BIC) beneficiary’s bank

Введите SWIFT (BIC) код банка получателя. Он содержит 11 символов. В SWIFT (BIC) кодах, состоящих из 8 символов, необходимо указывать XXX в конце кода. Например, VTBRRUMMXXX. Искать в этом поле вы можете и по названию банка.

При выборе SWIFT (BIC) кода поля Название, Страна, Город и Остальной адрес банка получателя будут автоматически заполнены.

Если у вас нет SWIFT (BIC) кода банка получателя, то поля Название, Страна, Город и Остальной адрес банка получателя необходимо заполнить самостоятельно.

Другие реквизиты банка получателя

В этом поле вы можете указать национальный клиринговый код, если у банка получателя отсутствует SWIFT (BIC) код.

В таблице ниже приведены наиболее распространённые клиринговые коды.

ABA (American Bankers Association),

FW (Fedwire Routing Number)

CHIPS UID (CHIPS Universal Identifier),

CHIPS (Clearing House Interbank Payments System)

BLZ (German Bankleitzahl)

SORT CODE (CHAPS Branch Sort Code)

Routing Number (Canadian Payment Association)

Название организации или ФИО получателя / beneficiary name

Введите ФИО получателя или название организации-получателя. Если у получателя (физическое лицо) есть отчество, то его нужно обязательно указать.

Адрес получателя

Укажите страну, город и остальной адрес получателя. Остальной адрес получателя является необязательным для заполнения полем.

Счёт получателя / Account number

Укажите номер счёта получателя перевода. У некоторых стран номер счёта представлен в международном формате IBAN – первые два символа обозначают страну банка получателя.

Например, для Германии IBAN код может выглядеть так, DE89370400440532013000.

Банк-посредник / Intermediary bank

Если у вас есть данные о банке-посреднике, отметьте это в форме. Укажите SWIFT (BIC) код банка посредника, а также корреспондентский счёт / correspondent account.

Общие требования по заполнению полей 33B, 23Е, 50а, 52а, 56a, 57a, 59а, 70, 71A, 72, 77В поручения на перевод валюты

Используемые символы

В полях допускается использование букв латинского алфавита, пробела, цифр и следующих символов: ( ) , . ‘ ? : — + /

Допускается использование кириллицы в поле 52а Банк плательщика. При осуществлении перевода внутри Сбербанка России использование кириллицы допускается и в других полях.

Использование других символов в полях не допускается.

Количество символов

Количество символов в полях, включая пробелы, не должно превышать допустимую размерность поля, указанную в формате поля (см. «Описание формата полей»).

Описание формата полей

Поле может состоять из нескольких подполей. Подполя бывают обязательные и необязательные. Необязательное подполе обрамляется квадратными скобками [ ] . Если в поле указывается информация, то в поле должны быть указаны все обязательные подполя. Формат поля определяет структуру поля, количество подполей и строк.

Каждое поле (подполе) имеет свою фиксированную размерность и содержит символы из разрешенного символьного множества (см. «Используемые символы»). Описание формата поля состоит из последовательности нескольких записей (по числу подполей), каждая вида , где:

- – длина подполя в символах. Для описания размерности используются следующие обозначения (n обозначает некотрое целое число):

- n – максимальная длина (минимальная длина равна 1);

- n! – фиксированная длина, то есть поле (подполе) состоит из строго определенного количества символов;

- n*n – максимальное количество строк, умноженное на максимальное количество символов в строке;

- n..n – минимальная и максимальная длина;

- – допустимый для данного подполя набор символов из разрешенного символьного множества (см. «Используемые символы»). Для описания допустимого набора символов используются следующие обозначения (описатели полей):

- a – только заглавные латинские буквы;

- x – любой символ из разрешенного символьного множества;

- n – только цифры;

- c – только заглавные латинские буквы и цифры;

- d – только цифры и запятая, отделяющая целую часть суммы от дробной; в случае отсутствия дробной части после суммы ставится запятая.

Например, формат 4!а2с[3..5n] означает, что поле состоит из 3 подполей: первое подполе (обязательное) – 4 заглавных буквы латиницы; второе подполе (обязательное) – не более 2 заглавных буквы латиницы и / или цифр; третье подполе (необязательное) – от 3 до 5 цифр. Пример записи, соответствующей такому формату: ABCD 2E 1234.

Подполя Счет № и Кор. счет №

В подполях Счет № и Кор. счет № нельзя указывать обозначения: N, No, account, асс, ac, A/C и т. д. Номер счета рекомендуется указывать без служебных символов-разделителей (дефис, пробел и т. п.).

Коды идентификации

Для идентификации банков, филиалов банков и клиента бенефициара могут использоваться:

- SWIFT-код – международный код идентификации банка в системе SWIFT присваивается банку при регистрации в организации SWIFT (Society for Worldwide Interbank Financial Telecommunication) и содержится в BIC Directory SWIFT (SWIFT-каталог). SWIFT-код состоит из 8 или 11 символов: NAMESSGG[XXX], где:

- NAME – сокращенное наименование банка.

- SS – ISO-код страны (первые два символа ISO-кода валюты см. справочник кодов валют).

- GG – код местонахождения (код города, региона и др.).

- XXX – код филиала банка, указывается только для филиалов (branches), может отсутствовать, и не должен быть равен сочетанию символов «ХХХ» . Может указываться в полях 52а, 56а, 57а, 59a.

При указании SWIFT-кода платеж обрабатывается банками в автоматическом режиме.

- Национальный клиринговый код – код идентификации банков в национальных клиринговых системах различных стран. Национальный клиринговый код указывается в подполях Клир. код полей 56а и 57а после двух слэшей // без разделителей (пробелов, точек, тире, слэшей и др.) в соответствии с форматом, представленным в справочнике Структура национальных клиринговых кодов (например, //FW021000018).

- Коды FW, AU, CP, IN в полях 56а, 57а могут быть использованы в платежном поручении только один раз: либо в поле 56а, либо (при отсутствии информации в поле 56а) в поле 57а.

- Национальный клиринговый код СН также может быть указан в поле 59а в подполе Счет №.

- BEI-код (Business Entity Identifier) – определяет международный идентификатор корпоративного клиента в системе SWIFT, если банк, обслуживающий счет этого корпоративного клиента, зарегистрировал его в организации SWIFT. BEI-код имеет ту же структуру, что и SWIFT-код. BEI-коды содержатся в BIC Directory SWIFT (SWIFT-каталог) со следующими «типами финансовой организации» : BEID, CORP, MCCO, SMDP, TESP, TRCO. BEI-код указывается слитно без разделителей (пробелов, точек, тире, слэшей и др.) и только в поле 59а, например: LUKORUMM.

- Номер IBAN – международный номер банковского счета в ISO-стандарте, который является уникальным идентификатором банка, его филиала и номера счета клиента на международном уровне. Номер IBAN строится по единому алгоритму и имеет следующую структуру: SSKKBBAN, где:

- SS – ISO-код страны (2!а).

- KK – контрольное число (2!n), которое рассчитывается по стандартному алгоритму во всех странах.

- BBAN – основной номер банковского счета (Basic Bank Account Number – BBAN) (30c), содержащий код банка, код его филиала и счет клиента.

Структура счета BBAN зависит от каждой конкретной страны. Структура счета IBAN/BBAN для стран, использующих его, представлена в справочнике структуры счетов IBAN / BBAN (на основании информации сайта http://www.swift.com).

- Указание счета в формате IBAN является ОБЯЗАТЕЛЬНЫМ для стран, входящих в ЕС /ЕЭЗ в соответствии с директивой ЕС №2560/2001 (кроме Польши, которая позволяет помимо счета IBAN использовать и национальный номер счета (Domestic Account Number – DAN)), а также для некоторых стран, не входящих в ЕС/ЕЭЗ. Информация об обязательности указания IBAN для страны содержится в справочнике структуры счетов IBAN / BBAN.

- В ЕС входят следующие страны: Австрия, Бельгия, Болгария, Великобритания (вкл. Гибралтар), Венгрия, Германия, Греция, Дания, Ирландия, Испания (вкл. Канарские острова, г. Мелилья, г. Сеута), Италия, Кипр, Латвия, Литва, Люксембург, Мальта, Нидерланды, Польша, Португалия (вкл. Азорские острова, о. Мадейра), Румыния, Словакия, Словения, Финляндия, Франция (вкл. территории: Гваделупа, Мартиника, Реюньон, Французская Гвиана), Чехия, Швеция, Эстония.

- в ЕЭЗ помимо стран ЕС входят также Исландия, Лихтенштейн и Норвегия.

- В некоторых странах счет BBAN используется наравне со счетом IBAN, а не только как его составляющая часть. Информация о возможности указания BBAN либо IBAN для страны содержится в справочнике структуры счетов IBAN / BBAN.

- Ряд стран, не входящих в ЕС/ЕЭЗ, могут помимо счета IBAN использовать национальный номер счета (DAN). Перечень таких стран представлен справочнике Структура национальных номеров счетов (DAN), а в справочнике структуры счетов IBAN / BBAN содержится информация о возможности указания DAN либо IBAN для страны. В соответствии с международными требованиями счет IBAN/BBAN должен быть действующим: представлен в формате для данной конкретной страны и с правильным контрольным числом, рассчитанным по стандартному алгоритму. Код банка, указанный в счете IBAN/BBAN поля 59а, должен соответствовать банку бенефициара (поле 57а) при условии, что в формате счета IBAN/BBAN представлен код филиала.

Примечание: В качестве кода банка может выступать и клиринговый код банка, и первые четыре символа SWIFT-кода.

ISO-код страны, указанный в счете IBAN/BBAN/DAN поля 59а, должен соответствовать стране банка бенефициара (поле 57а) в соответствии со справочнике структуры счетов IBAN / BBAN. Номер IBAN/BBAN указывается без пробелов и разделителей в соответствии с форматом, представленным справочнике структуры счетов IBAN / BBAN, например:

- номер IBAN: MT84MALT011000012345MTLCAST001S

- номер BBAN: MALT011000012345MTLCAST001S

Номер IBAN/BBAN может указываться в подполе Счет № поля 59а и в подполе Кор. счет № поля 57а (при наличии заполненного поля 56а).

Указание адреса

Адрес указывается в следующей последовательности:

- Улица, номер дома (может быть указан перед улицей).

- Город, административная единица (район, провинция, графство и т. д.) (см. справочник административных единиц и штатов), почтовый индекс, страна. Страну можно указывать ISO-кодом, например, DE вместо GERMANY. Для США не указывается страна (USA), а указывается:

- Номер дома, улица.

- Город, сокращенное обозначение штата (см. справочник административных единиц и штатов).

Требования STP

Требования STP (Straight-through processing) служат для сквозной автоматизированной обработки платежей на всех этапах прохождения в иностранных банках.

Основными требованиями STP банков является:

- поле 23Е не должно использоваться;

- поля 52а, 56а и 57а должны заполняться с указанием SWIFT-кода;

- в поле 59а номер счета бенефициара для европейских стран необходимо оформлять только в формате IBAN, который должен быть актуальным;

Примечание: В некоторых странах допустимо использование номеров BBAN.

- в поле 71А должно указываться кодовое слово «SHA» или BEN;

- поле 72 не должно использоваться.

Комиссия банков за исполнение платежей, отвечающих требованиям STP, ниже, чем за обработку в ручном режиме. Комиссии банков за исполнение платежей взимаются как банками-корреспондентами, так и другими банками, участвующими в проведении платежа, независимо от значения поля 71А, и могут выставляться к оплате приказодателю или удерживаться из суммы платежа.

Дополнительные требования стран СНГ

Дополнительные требования стран СНГ (Украина, Белоруссия, Казахстан) при переводе средств в национальных валютах этих стран, являющихся ограничено конвертируемыми валютами (украинские гривны (UAH), белорусские рубли (BYR), тенге Казахстана (KZT)) см. в правилах заполнения соответствующих полей в разд. «Правила заполнения полей».

Требования, направленные на противодействие отмыванию доходов, полученных преступным путем

Требования стран, направленные на противодействие отмыванию доходов, полученных преступным путем:

- С рекомендациями FATF в европейских и других странах мира вступили в силу законодательные акты, которые обязывают банки принимать к исполнению только те платежи, которые в поле 50а содержат полные реквизиты плательщика (счет, наименование, полный адрес, город, страна), а в поле 70 – назначение платежа. Платежи, в которых отсутствует указанная информация, могут быть возвращены без исполнения или по ним будет вестись переписка по уточнению необходимых реквизитов, что приведет к задержке в исполнении платежей и возникновению дополнительных расходов. Комиссии за подобные расследования могут выставляться не только банками-корреспондентами, но и другими банками, участвующими в проведении платежа.

- Государственные и / или контролирующие органы других стран могут объявить «неблагонадежными» конкретных юридических и физических лиц, а также целые страны и отдельные территории. При отказе банков-корреспондентов или банков-респондентов в осуществлении платежей по причине «неблагонадежности» участников перевода, такие платежи подлежат возврату клиенту-плательщику без исполнения.

Требования к реквизитам платежей, подпадающих под действие эмбарго

Требования к реквизитам платежей, подпадающих под действие эмбарго, наложенного правительством США и правительствами некоторых других стран:

- Правительством США накладывается эмбарго на расчеты с некоторыми странами, организациями (в том числе и с банками) и физическими лицами. Актуальный список OFAC находится на сайте Федерального Казначейства США.

- Платежи в долларах США в пользу кубинских банков не принимаются к исполнению, так как кубинские банки не имеют корреспондентских счетов в долларах США. Платежи в пользу кубинских банков осуществляются только в евро и фунтах стерлингов.

- Правительствами некоторых стран также накладывается эмбарго на расчеты с организациями и / или физическими лицами, например, на расчеты с экстремистскими организациями «Талибан» и «Алькаида».

Контроль валютных операций. Перевод долларов и евро

С каждым месяцем популярность иностранной валюты в России только увеличивается. И это совсем не удивительно, как показывает практика за последние 25 лет, люди, которые хранили свои сбережения в долларах, ни разу не прогадали.

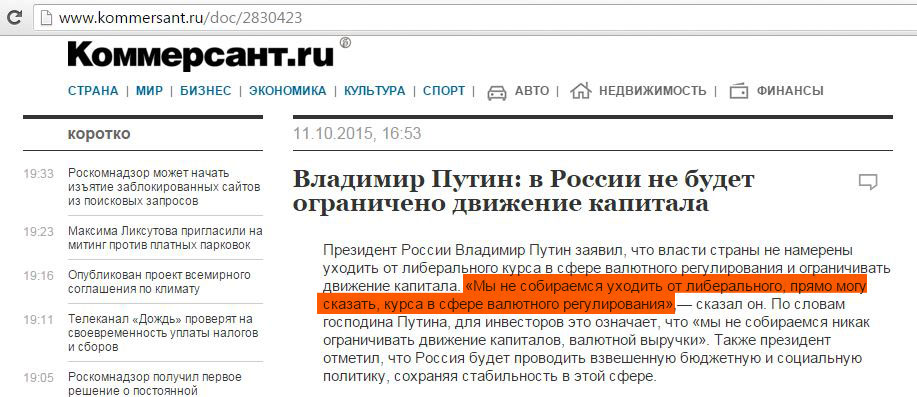

Правда, в последнее время ходят слухи, что хождение доллара в России могут запретить. Однако пока каких-то серьёзных законодательных инициатив не наблюдается. К тому же президент России Владимир Путин совсем недавно заявил, что ужесточение валютного регулирования не планируется:

Либеральный курс — это, конечно, хорошо. Но не стоит забывать, что официальной денежной единицей в России является всё-таки рубль. Поэтому для операций с долларами и евро существуют некоторые ограничения.

В данной статье будут рассмотрены основные положения законодательства в сфере валютного контроля, правила совершения платежей между резидентами и нерезидентами, а также механизм совершения валютных переводов.

Валютный контроль в РФ

Главным нормативно-правовым актом, регулирующим валютные операции, является закон РФ № 173-ФЗ от 10 декабря 2003 г. «О валютном регулировании и валютном контроле». Органами валютного регулирования в РФ являются Банк России и Правительство Российской Федерации. А агентами валютного контроля являются банки, а также профессиональные участники рынка ценных бумаг.

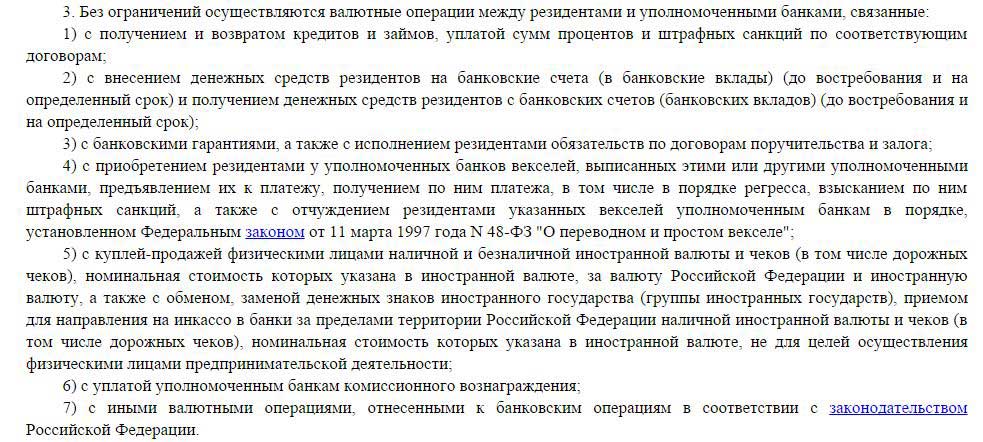

У большинства граждан может сложиться впечатление, что в России вообще нет никакого валютного контроля. Действительно, самыми популярными операциями с валютой являются покупка и продажа долларов и евро, а также открытие депозитов в валюте. И как раз эти операции гражданам РФ позволено совершать без ограничений (пункт 3 статья 9 ФЗ №173):

Однако стоит вам захотеть совершить какие-либо безналичные переводы в валюте внутри страны или за границу, как вы сразу столкнетесь с большим количеством трудностей. От вас потребуют предоставить различные подтверждающие документы, заполнить платежное поручение на английском языке, к тому же существуют ограничения по разрешенным суммам переводов, и, вдобавок, на такие операции банк устанавливает довольно серьёзную комиссию.

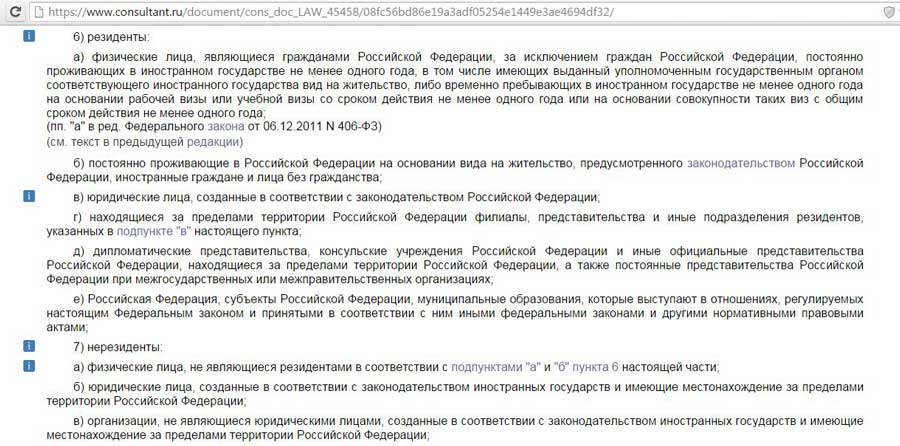

На возможность осуществления валютных переводов влияет резидентство участников переводов. О том, кого считать резидентами и нерезидентами, прописано в статье 1 федерального закона 173-ФЗ. Если коротко, резиденты – граждане РФ, либо лица, проживающие на территории РФ на основании вида на жительства, а также юридические лица, созданные в РФ, и, собственно, сама РФ со всеми своими субъектами и муниципальными образованиями:

Далее рассмотрим подробнее, куда и сколько валюты вы сможете отправить, если вы резидент.

Контроль валютных операций для резидентов РФ

1 Валютные переводы между резидентами запрещены.

Исключением является перевод валюты на счета супругов, близких родственников (по прямой восходящей или нисходящей линии: родители, дети, внуки), родных братьев и сестер, усыновителей и усыновленных. Причем, ограничений на сумму такого перевода нет как в пределах России, так и за рубеж. Только нужно будет предоставить в банк документ, подтверждающий родство.

Резидент может перевести другому резиденту валюту на счёт, открытый в иностранном банке. Дневной лимит данной операции из одного банка 5000 долларов США (или соответствующий эквивалент в другой валюте по курсу ЦБ РФ).

Резиденты могут совершать и некоторые другие валютные операции. Правда, они в основном касаются очень ограниченного круга лиц, поэтому подробно останавливаться на них мы не будем. Например, разрешены операции, связанные с расчетами в магазинах беспошлинной торговли; операции, предусматривающие расчеты и переводы валюты для осуществления дипломатической деятельности; операции по оплате и/или возмещению расходов, связанных со служебными поездками за пределы территории и т.д.). О подобных исключениях можно прочитать в статье 9 закона РФ № 173-ФЗ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г.

2 Вы можете переводить валюту на свои банковские счета (открытые как на территории РФ, так и за её пределами) без ограничений.

Правда, если вы переводите деньги на свой счёт за рубежом, вам нужно предоставить в банк уведомление налоговой по месту жительства, о том, что вы сообщили ей о наличии у вас такого заграничного счёта.

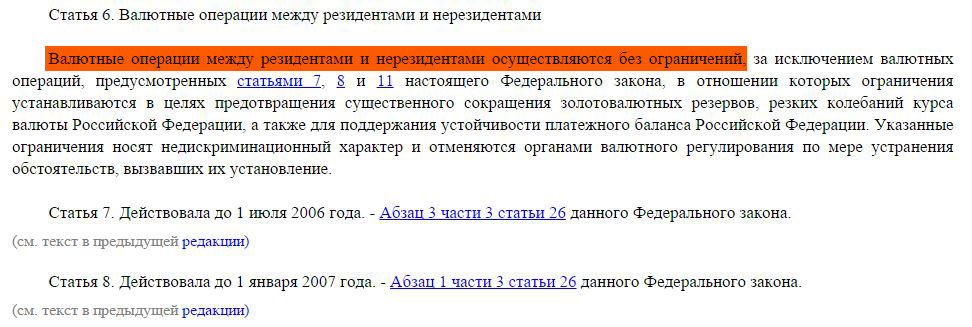

3 Валютные операции между резидентами и нерезидентами осуществляются без ограничений:

Правда, потребуется предоставить в банк подтверждающие или обосновывающие документы по проводимой валютной операции:

К таким документам относятся счета, например, за обучение, различные договоры, инвойсы (документ, выданный продавцом покупателю и содержащий основные характеристики поставляемого товара, условия доставки и т.д.), а также документы, подтверждающие нерезидентство получателя перевода. Причём, вам нужно будет сделать перевод этих иностранных документов на русский язык. Другими словами, вам необходимо предоставить банку основания вашего перевода.

А теперь подробно остановимся на самом механизме валютных переводов.

Валютный перевод. Система Swift

Валютные переводы, по аналогии с рублевым межбанком, также можно совершать как непосредственно в отделении банка, так и с помощью интернет-банкинга.

Правда, комиссия за такие переводы в любом случае гораздо выше, чем при рублевом банковском переводе. И это неудивительно. Любой валютный перевод (как внутри страны, так и за рубеж) идёт при помощи системы swift (свифт) через банки-корреспонденты (банки, на корсчетах которых наши кредитные организации хранят свою безналичную валюту. Например, банком-корреспондентом «Тинькофф банка» для долларов является JPMORGAN CHASE BANK, N.A. NEW YORK, NY US, А у «Сбербанка» для евро используется банк-корреспондент DEUTSHE BANK AG, Frankfurt AM MAIN).

S.W.I.F.T. (СВИФТ) – это международная система, обеспечивающая передачу финансовых данных для осуществления переводов. У каждого банка участника системы SWIFT есть свой уникальный номер СВИФТ, благодаря которому и осуществляется обмен информацией. Код СВИФТ может состоять из букв, либо из букв и цифр. Например, SWIFT «Альфа банка» выглядит так: ALFARUMM.

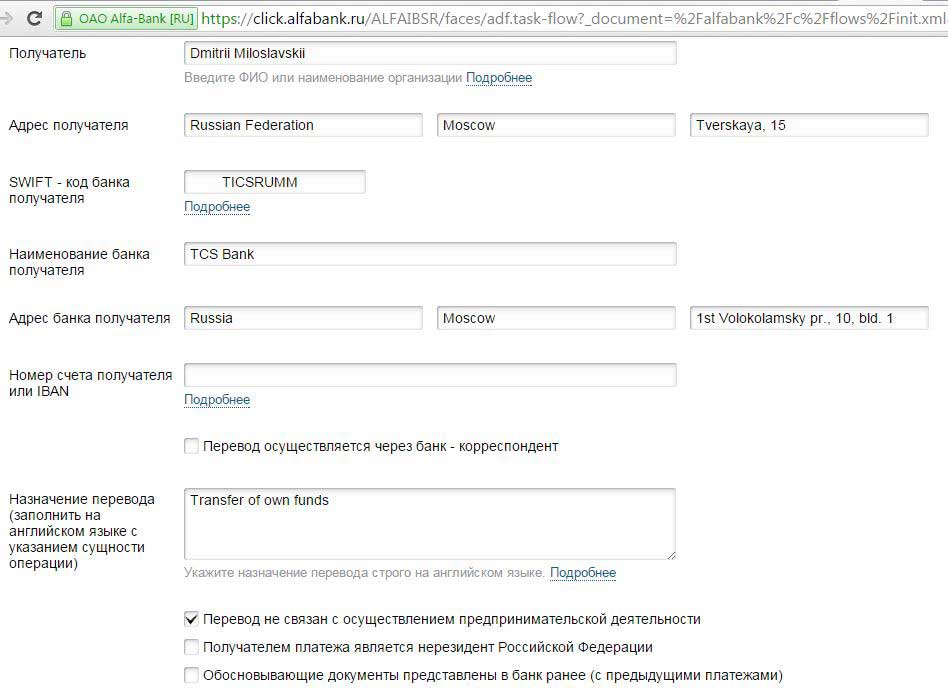

Узнать SWIFT код банка можно непосредственно в самом банке или на его сайте. А также СВИФТ код банка можно посмотреть на сайте Российской национальной ассоциации SWIFT. Суммы переводов, которые можно осуществить с помощью СВИФТ, ограничиваются только законодательством каждой конкретной страны. Заявление на перевод необходимо заполнять на английском языке. Вот как выглядит форма для валютного перевода онлайн «Альфа банка»:

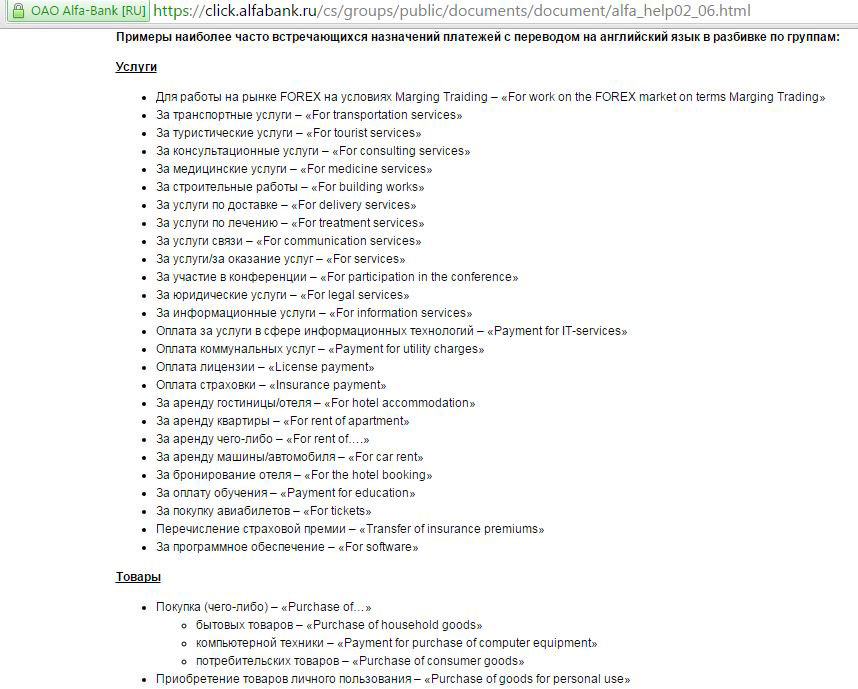

Интерфейс интернет-банка интуитивно понятен. В поле «назначение платежа» должна быть запись, которая чётко отражает суть вашей операции, например, «За аренду гостиницы/отеля» – «For hotel accommodation»; «Дарение родственнику» – «Gift in favor of relative»; «Перевод собственных средств» (перевод осуществляется на собственный счет) – «Transfer of own funds». Самые популярные основания для переводов и их перевод на английский язык можно посмотреть непосредственно в интернет-банке Альфа банка «Альфа Клик»:

Далее, в зависимости от вашей конкретной операции, потребуется предоставить банку необходимые подтверждающие документы.

Стоимость переводов SWIFT, комиссия

С валютными переводами стоит быть внимательным, важно уточнить, входит ли в указанную банком плату за перевод комиссия банков-корреспондентов. Всегда нужно выбирать тариф: «Все расходы за счёт клиента-отправителя (OUR)». Если вы выбираете функцию «Комиссия за счёт получателя (BEN)» или «Расходы банка за счет отправителя, расходы других банков за счет получателя (SHA)» , то это значит, что банки-корреспонденты возьмут дополнительную комиссию за перевод, и в итоге до адресата дойдёт меньшая сумма, чем вы отправляли.

Обычно сумма комиссии рассчитывается в процентном отношении от суммы перевода, с указанием минимальной и максимальной суммы.

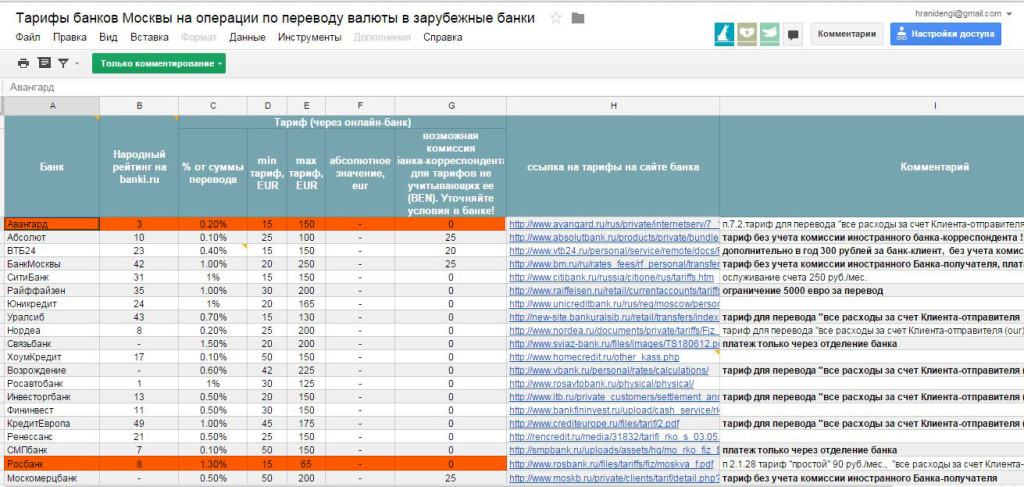

Очень удобную табличку с размером комиссии при отправлении swift-переводов онлайн можно посмотреть на одном из форумов на портале banki.ru. В отделении банка делать валютный перевод будет дороже:

Как видно из таблички, для небольших переводов выгоднее всего использовать банк «Авангард» — комиссия 0,2% минимально 15 EUR и максимально 150 EUR. А вот для валютных переводов крупных сумм нужно использовать «Росбанк» (там комиссия составляет 1,3%, зато верхний предел ограничен 65 EUR).

Именно банк «Авангард» чаще других используют для выстраивания валютных лесенок с «Тинькофф банком» (который даёт бонус 1% при пополнении вклада межбанковским переводом). Подробно о лесенках и других способах повышения доходности вклада читай тут.

И, конечно же, не стоит забывать про «Нордеа банк», где в определенные дни есть бесплатный валютный межбанк (см. статью: «Платежи и переводы онлайн. Дешёвый межбанк»).

Если вам нужно отправлять валюту конкретному человеку на регулярной основе, можно оформить дополнительную карту к вашей валютной дебетовой карточке (например, в «Тинькофф банке» или «Альфа банке») и просто отдать её тому, кому вы будете отправлять деньги. Комиссии в таком случае не будет.

Правда, банк может просто заблокировать карту, сославшись на «сомнительность операций» или установить такие лимиты на переводы и пополнение карты (по договору «Тинькофф банк» может менять лимиты по своему усмотрению в любое время), что пользоваться картой будет неудобно.

Валютный перевод. Системы переводов Contact, Western Union

Валютный перевод за рубеж можно также отправить, воспользовавшись системой международных валютных переводов (Western Union, MoneyGram, Contact). Главными преимуществами такого способа отправки денег является отсутствие необходимости открытия банковского счета, а также скорость перевода.

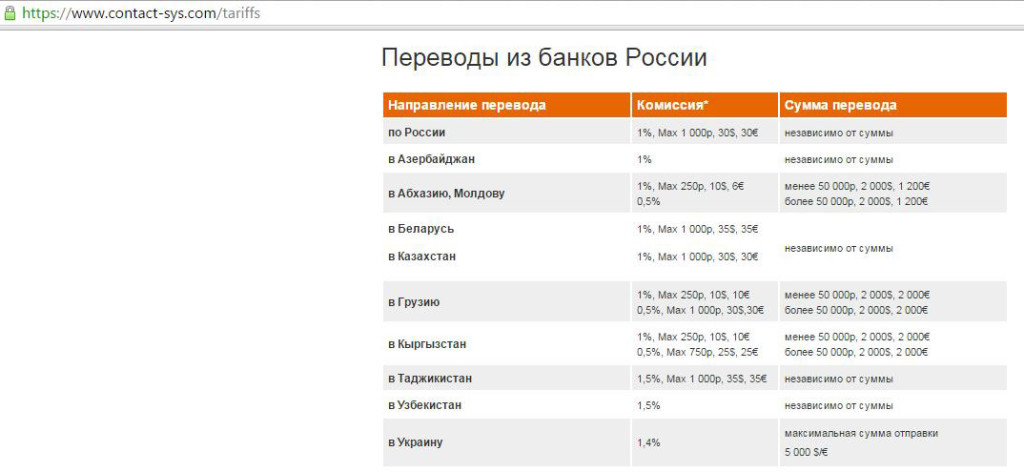

Правда, комиссия за такой сервис для дальнего зарубежья будет выше (от 3%), чем при переводе по системе SWIFT. В страны ближнего зарубежья валютный перевод через Contact или Western Union будет не таким дорогим. Вот, например, тарифы системы Contact:

Как видно из таблицы, перевод, допустим, в Грузию суммы больше 2000 долларов будет стоить 0,5%.

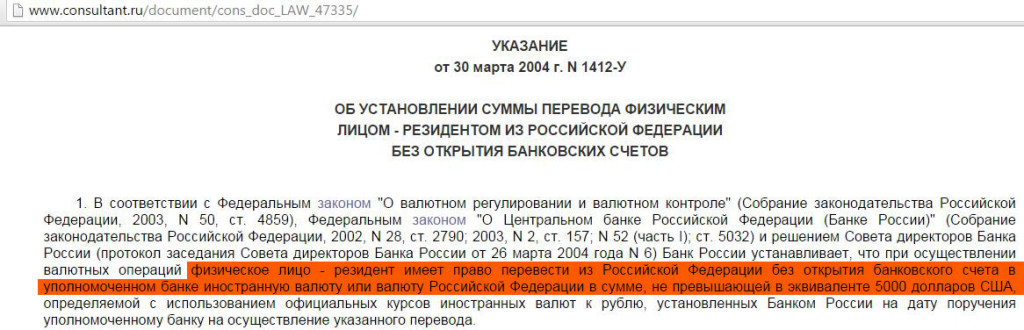

Максимальная сумма перевода согласно Указанию Банка России от 30.03.2004 N 1412-У «Об установлении суммы перевода физическим лицом-резидентом из Российской Федерации без открытия банковских счетов» составляет 5000 долларов (или эквивалент в другой валюте) в день:

Стоит также отметить, что согласно Закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банк может вам отказать в проведении любой операции, сославшись на правила внутреннего контроля (которые они сами и разрабатывают), а также кредитная организация обязана требовать у вас обоснования происхождения ваших средств. Подробно о новой редакции «антиотмывочного закона» (последние изменения вступили в силу не так давно, 31.10.2015) читайте в статье «Банк не отдает вклад. Что делать?». Правда, пока банки всё-таки не такие любопытные, и не задают лишних вопросов.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)