Расчеты в валюте регламентированного учета

Валютный учет: расчеты с конверсией валют

Бухгалтерский и налоговый учет расчетов с контрагентом в валюте, отличной от валюты счета

Нередко случается, что счет в банке у организации открыт в одной иностранной валюте (традиционно — в долларах США или в евро), а внешнеторговый контракт предполагает платежи в другой валюте. Это вовсе не помеха для расчетов в валюте контракта. Но если для банка это рядовая операция, то вот у бухгалтеров учет таких «бивалютных» расчетов зачастую вызывает сложности. Но прежде чем начать рассматривать порядок бухгалтерского и налогового учета расчетов с обменом одной валюты на другую, давайте посмотрим, что собственно такая операция из себя представляет.

Суть операции по конверсии валюты при расчетах

Предположим, что иностранный покупатель отправил в ваш адрес платеж в евро, но валютный счет у вас долларовый. Зачислить на него евро банк не может, поэтому он предварительно переводит евро в доллары. И уже последние поступают на ваш транзитный долларовый счет ч. 7 ст. 14 Закона от 10.12.2003 № 173-ФЗ . При этом вы не подаете в банк никакого поручения на продажу евро за доллары. И в выписке по валютному банковскому счету будет фигурировать лишь операция по зачислению долларов, операцию по продаже евро за доллары вы в ней не увидите.

Кросс-курс ЦБ РФ — кросс-курс одной иностранной валюты к другой, рассчитанный по установленным Банком России официальным курсам этих валют по отношению к рублю.

Теперь рассмотрим противоположную ситуацию. У вас есть долларовый счет. Но перечислить поставщику вам нужно, скажем, фунты стерлингов. Чтобы сделать такой платеж, вам достаточно будет лишь оформить валютное платежное поручение, где сумма платежа будет в фунтах стерлингов, а вот счет, с которого нужно списать валюту, — долларовый. А банк уже самостоятельно по согласованному курсу проведет конверсию долларов в фунты и перечислит их вашему поставщик у ч. 7 ст. 14 Закона от 10.12.2003 № 173-ФЗ . И в этом случае вам не потребуется направлять в банк поручение на покупку фунтов (строго говоря, раз у вас нет счета в фунтах, то банку было бы просто некуда зачислить приобретенную валюту). В банковской выписке вы увидите списание долларов, которые потребовались для приобретения переводимой поставщику суммы фунтов стерлингов. Сама же покупка фунтов останется за кадром.

Таким образом, с точки зрения организации при поступлении платежа или направлении перевода в валюте, отличной от валюты счета, обмен одной иностранной валюты на другую как отдельная операция не происходит.

Доходы и расходы в рамках ОСН и УСН

При расчетах в иностранной валюте, отличной от валюты счета, у организации может возникнуть доход или расход из-за того, что курс валюты расчетов к валюте счета, по которому банк проведет конверсионную операцию, отличается от кросс-курса ЦБ. Еще одна сопутствующая статья затрат — банковские комиссии.

Эти доходы и расходы в рамках общей и упрощенной систем налогообложения учитываются следующим образом.

Расчеты в иностранной валюте: разбираемся с особенностями учета и оцениваем риски

Резкие колебания курсов валют все чаще заставляют бизнес задумываться о переходе на расчете в валюте. Оптовики меняют валюту договоров, владельцы розничных магазинов выясняют, можно ли указывать цены в у. е., и какие правила при этом необходимо соблюдать, а особо ценные работники просят работодателей перевести зарплату в доллары или евро. Все названные вопросы решаются только с участием бухгалтера, поскольку приводят к серьезным изменениям в учете. Давайте разберемся, позволяет ли российское законодательство РФ перейти на расчеты в иностранной валюте, и проанализируем некоторые налоговые риски, связанные с такими расчетами.

Вводная информация

В гражданском законодательстве есть норма, согласно которой использование иностранной валюты, а также платежных документов в иностранной валюте при осуществлении расчетов на территории РФ допускается в случаях, в порядке и на условиях, определенных законом (п. 3 ст. 317 ГК РФ). То есть использование иностранной валюты, в принципе, допускается. Но только в случаях, которые прямо оговорены в законодательстве. Поэтому для различного рода правоотношений нужно анализировать разные нормы законодательства. Рассмотрим конкретные примеры.

Перевод зарплаты в валюту

Сразу же обратим внимание на два важных положения трудового законодательства:

1. Условия оплаты труда (в том числе размер тарифной ставки или должностного оклада, доплаты, надбавки и поощрительные выплаты) обязательно должны включаться в трудовой договор (ч. 1 ст. 57 ТК РФ);

2. Выплата заработной платы производится в денежной форме в валюте РФ, то есть в рублях (ст. 131 ТК РФ).

При этом запрета на установление заплаты в валюте (например, в долларах или евро), нет. Получается, что можно выплачивать зарплату в рублях, например, по курсу доллара на день выплаты.

Риски

Если говорить о рисках, то стоит упомянуть ещё одно требование ТК РФ: «работодатель обязан обеспечивать работникам равную оплату за труд равной ценности» (абз. 6 ч. 2 ст. 22 ТК РФ). Казалось бы, как это связано с валютой? Однако представьте, что у одного работника зарплата в евро, а у другого в рублях. При одинаковом функционале по итогам месяца они, по идее, должны получить одинаковую сумму. Но при изменении валютного курса может получиться, что рублевые заработки будут существенно различаться.

Кстати, официальные органы тоже считают, что установление зарплаты не в рублях не соответствует трудовому законодательству и ущемляет права работников (письмо Роструда от 11.03.09 № 1145-ТЗ). Обоснование такое: изменение курса рубля по отношению к иностранной валюте может привести к ухудшению условий оплаты труда работника (к примеру, если курс валюты понизится, и зарплата в рублях станет меньше).

В связи с этим устанавливать зарплату в иностранной валюте опасно. Нельзя полностью исключать привлечение работодателя к административной ответственности по ст. 5.27 КоАП РФ (которая предусматривает штрафы или приостановление деятельности).

Установление валютных цен в договорах

Некоторые российские поставщики в последнее время стали предлагать своим покупателям перейти на расчеты в валюте. Однако, по общему правилу, валютные операции между резидентами запрещены (ст. 9 Федерального закона от 10.12.03 № 173-ФЗ «О валютном регулировании и валютном контроле»). За незаконные валютные операции Росфиннадзор может оштрафовать руководителя или главного бухгалтера на сумму, составляющую от трех четвертых до одного размера суммы операции (ч. 1 ст. 15.25, ст. 23.60 КоАП РФ).

Гражданское законодательство предусматривает, что расчеты на территории РФ осуществляются в рублях (ст. 140, п. 1 ст. 317 ГК РФ). При этом в пункте 2 ст. 317 НК РФ сказано, что денежное обязательство может оплачиваться в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в у. е.. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или у. е. на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Это значит, что между организациями (или предпринимателями) цена в договоре может устанавливаться в валюте или y. e.. При этом в договоре можно согласовать курс, по которому цена будет пересчитываться в рубли. Если такого согласования не будет, то применяется официальный курс. В связи с этим в рублевом выражении возможны существенные колебания.

Ценники в у. е. или валюте

Предположим, что продавец решил указывать цены в валюте или условных единицах. Однако информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях. Это требование абзаца 4 п. 2 ст. 10 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей».

При этом к вопросу об указании цены в валюте или у. e. есть разные подходы. С одной стороны, Роспотребнадзор (Информация от 17.12.2014) не исключает возможности установления цены договора в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (у. е.).

С другой стороны, в судебной практике есть прецеденты, когда указание цены в валюте или у. е. признавалось противоречащим требованиям законодательстве о защите прав потребителей (см., например, постановление ФАС Уральского округа от 13.03.07 № Ф09-1474/07-С1). А за это возможна административная ответственность на основании статьи 14.8 КоАП РФ. В связи с этим устанавливать цены валюте или условных единицах довольно рискованно.

Договор в валюте: налоговые последствия

УСН и кассовый метод

Предположим, что организация на УСН заключила договор на поставку товара с другой организацией. В договоре стоимость оговорили в долларах, а оплату в рублях.

При «упрощенке» датой получения доходов признается день поступления денежных средств (п. 1 ст. 346.17 НК РФ). То есть получается, что прописанная в договоре цена в долларах значения не имеет. Налог нужно будет рассчитать исходя из поступившей рублевой суммы.

Аналогичная ситуация и с налогом на прибыль при применении кассового метода — доход тоже определяется на дату поступления денежных средств (п. 2 ст. 273 НК РФ). Аналогичным образом признаются и доходы при ЕСХН (п. 5 ст. 346.5 НК РФ). То есть разницы курсов валют, по сути, не учитываются.

Курсовые разницы для налога на прибыль

До 2015 года при расчете налога на прибыль могли возникать суммовые разницы. Это случалось, когда курс иностранной валюты был разным на дату признания доходов (расходов) и на дату фактического получения денежных средств. В зависимости от колебания курса поступления или затраты следовало отражать во внереализационных доходах или расходах (п. 11.1 ч. 2 ст. 250, пп. 5.1 п. 1 ст. 265 НК РФ).

Однако с 1 января 2015 года понятие «суммовые разницы» в налоговом учете не применяется. Разницы, которые возникают при расчетах по договорам в валюте или у. е., надо учитывать как курсовые. Подробнее см. «С 2015 года правила налогового и бухгалтерского учета будут приближены друг к другу».

Заметим, что курсовые разницы возникают при дооценке и уценке обязательств и требований, выраженных валюте (если курс валюты меняется). Так, с 2015 года выраженная в иностранной валюте стоимость требований (обязательств) пересчитывается в рубли по официальному курсу, установленному Банком России, или по иному курсу, определенному законом или соглашением сторон, на дату прекращения (исполнения) требований (обязательств) и (или) на последнее число текущего месяца в зависимости от того, какая дата наступила раньше (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Вычеты НДС и счета-фактуры

Если приобретенные товары предназначены для использования в облагаемых НДС операциях, то покупатель при наличии счета-фактуры вправе принять сумму «входного» НДС к вычету после принятия товаров на учет (п. 2 ст. 171, абз. 1 п. 1 ст. 172 НК РФ). Однако суммы НДС, которые приняты к вычету, не корректируются, если установленная в иностранной валюте стоимость товаров оплачена в рублях (абз. 5 п. 1 ст. 172 НК РФ).

Положительные или отрицательные разницы в сумме НДС, возникающие у покупателя при оплате, следует учитывать в составе внереализационных доходов или расходов на основании статьи 250 или статьи 265 НК РФ (абз. 5 п. 1 ст. 172 НК РФ).

Особо следует сказать об оформлении счетов-фактур. Дело в том, что наименование валюты является обязательным реквизитом счета-фактуры (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ). Наименование валюты и ее цифровой код указываются в строке 7 счета-фактуры. Например, при выставлении счета-фактуры в рублях строку 7 счета-фактуры нужно заполнить так: «российский рубль, 643».

Счет-фактуру можно составить в иностранной валюте, лишь в случае, если товары (работы, услуги) оплачиваются в этой же валюте (п. 7 ст. 169 НК РФ). Так, если счет-фактура оформляется в евро или долларах, то в данной строке следует указать: «евро, 978» или «доллар США, 840». А вот выставление счета-фактуры в у. е. в принципе не предусмотрено.

В связи с этим, если договор составлен в валюте или условных единицах, а расчеты производятся в рублях, то счет-фактуру следует выставлять в валюте РФ (поскольку налоговая база исчисляется именно в рублях, п. 4 ст. 153 НК РФ).

Первичные документы

Обратите внимание: денежное измерение объектов бухгалтерского учета производится в валюте РФ (ч. 2 ст. 12 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»). Если же в первичных документах отразить, например, зарплату в валюте, то не исключены проблемы с признанием расходов на оплату труда при расчете налога на прибыль. Для признания таких расходов, напомним, затраты должны быть документально подтверждены (ст. 255 НК РФ). Не исключено, что заполненные «в валюте» первичные документы проверяющие сочтут несоответствующими законодательству РФ. Отсюда могут последовать и проблемы с принятием НДС к вычету.

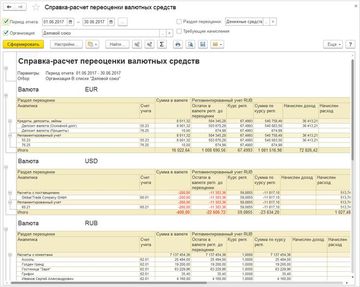

Отчет Справка-расчет переоценка валютных средств

В раздел Финансовый результат и контроллинг – Отчеты по финансовому результату – Закрытие месяца добавлен отчет Справка-расчет переоценка валютных средств. Отчет по умолчанию не отображается. Включается через настройки панели отчетов или находится поиском по отчетам. Компаниям, которые используют валютные расчеты или ведут упр. учет в валюте, необходимо настроить видимость отчета.

Отчет используется для:

- анализа причин необходимости переоценки валютных средств;

- контроля расчета сумм курсовых разниц.

Возможен контекстный вызов по кнопке Подробнее из рабочего места Закрытие месяца.

Для использования отчета необходимы следующие роли права:

- Отчеты финансового аналитика;

- Отчеты и обработки бухгалтера.

Для каждой используемой валюты по каждому разделу переоценки (переоцениваемый учетный регистр) в отчете выводится информация для регламентированного и управленческого учета по следующим показателям:

- Аналитика — ключевая аналитика раздела переоценки: клиенты, поставщики, банковские счета, кассы, договоры кредитов (депозитов, займов) и т.д.

- Счет учета — счета регламентированного учета, на которых отражаются курсовые разницы по текущей аналитике.

- Сумма в валюте — остаток валюты на конечную дату периода отчета.

- Остаток в валюте учета до переоценки — остаток в валюте учете на конечную дату периода отчета.

- Курс — курс к валюте регламентированного учета на конечную дату периода отчета (для управленческого учета выводится курс валюты управленческого учета).

- Сумма по курсу — остаток валюты, пересчитанный по курсу учета (для управленческого учета используется Кросс-курс = курс регл./курс упр.).

- Начислен доход/расход — сумма начисленных курсовых разниц за период отчета.

- Требуется начислить — рассчитывается по формуле Сумма по курсу — (Остаток в валюте до переоценки + Начислен доход — Начислен расход). Сумма, не равная нулю, говорит о необходимости выполнить переоценку валютных средств.

В отчете возможна детализация до документа операции и других аналитик. Документы в расшифровке отражаются за период отчета с входящим сальдо на начало. Если начальная база для начислений курсовых разниц была за границами периода, то в расшифровке это будет выводится пустой строкой без указания документов.

В настройках отчета режим Не выводить валюту регл. учета по умолчанию включен, что скрывает из отчета валюту рубли. Если управленческая валюта отличается от регламентированной, то рекомендуется отключить эту опцию, т.к. в этом случае рубли переоцениваются в управленческой валюте и эта информация необходима для анализа.

Особенности работы отчета:

- В отчет не выводятся доходы/расходы возникающие при конвертации валюты.

- В расшифровке отчета до документа (даты) операции по строкам выводятся курсы на дату документа. В общем итоге по графе Сумма по курсу выводится не общая сумма всех входящих в нее значений, а итоговая валютная сумма, пересчитанная по курсу на конечную дату периода отчета.

- Расчет по свернутым суммам аналитик (например, по всем объектам расчетов) может расходиться на 0.01 округлений от реального расчета по полной детализации. Из-за этого расчет по итоговым строкам отчета может отличаться от расчета по расшифровке. Реальное начисление курсовых разниц происходит с полной детализацией по всем аналитикам. Поэтому возможны ситуации, когда в свернутом виде возникает 0.01, а в детализации этого нет.

- Возможны ситуации начисления курсовых разниц только по регл. учету, когда детализация оперативного учета выше (например, в оперативном учете расчеты по накладным, а в бух. учете по договорам) и расчет курсовых разниц с детализацией до всех аналитик дает ноль, а свернутая на плане счетов сумма требует начислений курсовых разниц.

Валютные операции и валютный контроль

В настоящее время, в связи с устареванием поддерживаемых форматов обмена документами валютного контроля, отправка в банк документов валютного контроля отсутствует, реализованы валютные платежные поручения и загрузка валютной выписки.

Поддерживается возможность прямого обмена (только в режиме 1С:ДиректБанк) с банком валютными операциями, включая выгрузку / загрузку документов:

- конвертации валюты;

- поступления и списания денежных средств в иностранной валюте;

- валютного контроля и подтверждающих документов при совершении валютных операций.

Методология основана на действующем законодательстве о валютном регулировании и валютном контроле:

- Инструкция Банка России от 16.08.2017 N 181-И «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов и информации при осуществлении валютных операций, о единых формах учета и отчетности по валютным операциям, порядке и сроках их представления», вступившая в силу с 01 марта 2018г;

- Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» с изменениями и дополнениями.

Для начала работы необходимо включить функциональную опцию НСИ и администрирование – Казначейство — Платежи в валюте и валютный контроль.

После этого в рабочем месте Казначейство – Банк – Безналичные платежи появляется вкладка Документы валютного контроля, использование которой поможет создавать Справки о подтверждающих документах как самостоятельно, так и с применением помощника.

Одновременно, в справочниках НСИ и администрирование — Организации и Контрагенты появляется возможность ввода регистрационной информации на английском языке. Для этого в карточке организации или контрагента добавлены поля Наименования – Международное (вкладка Общая информация) и Международный адрес для платежей (англ.), вкладка – Адреса, телефоны.

В зависимости от вида платежа: списание или поступление иностранной валюты, к организации предъявляются разные требования в отношении срока предоставления документов валютного контроля в уполномоченный банк, а именно, справка и прилагаемые к ней подтверждающие документы направляются в банк при:

- поступлении денежных средств – не позднее 15 календарных дней с момента зачисления иностранной валюты на банковский счет организации.

- списании денежных средств – одновременно с распорядительными документами на перевод иностранной валюты;

Для заполнения формы Справки о подтверждающих документах требуется внести данные на вкладках Основное и Подтверждающие документы, а также по ссылке Файлы для передачи в банк прикрепить электронные копии подтверждающих документов (счета, акты, накладные, ГТД, письма в банк и пр.).

При заполнении справки на вкладке Основное указывается:

- Организация;

- Банк – уполномоченный банк, выполняющий функции агента валютного контроля;

- Договор – договор с иностранным контрагентом, по которому осуществляются расчеты;

- Дата справки;

- Файлы для передачи в банк – гиперссылка для перехода в окно добавления присоединенных файлов.

На вкладке Подтверждающие документы указывается:

- Информация о подтверждающем документе – номер, дата, из списка выбирается тип данных;

- Код вида документа – выбирается из предопределенного списка;

- Сумма и Валюта документа;

- Сумма в валюте договора;

- Признак поставки — выбирается из предопределенного списка;

- Ожидаемый срок в формате дата;

- Страна грузополучателя (грузоотправителя) – выбирается из классификатора стран мира;

- Признак корректировки;

- Примечание.

После проведения документа Справка о подтверждающих документах выводится его печатная форма. Для упрощения процедуры заполнения полей справки рекомендуется использовать Помощник создания справок о подтверждающих документах.

В ситуации, когда организация — участник расчетов с зарубежным партнером выступает получателем платежа в иностранной валюте, поступление денежных средств на транзитный счет организации, помимо распоряжения на перевод со стороны партнера, подтверждается документом Уведомление о зачислении валюты.

Данное уведомление готовится специалистом банка и может быть передано в информационную базу из рабочего места Казначейство – Банк – Безналичные платежи в процессе сеанса прямого обмена с банком по команде 1С:ДиректБанк – Синхронизировать с банком.

При поступлении на счет организации денежных средств в иностранной валюте, законодательство устанавливает срок (15 календарных дней с даты зачисления средств на транзитный валютный счет) для предоставления в банк документов, подтверждающих платеж.

Для контроля указанного срока в подсистеме Казначейство разработан механизм автоматического создания необходимых служебных заданий в списке Текущие дела на Начальном экране. При этом денежные переводы, по которым был нарушен срок отправки документов в банк, отображаются в отдельном перечне, выделенном красным цветом.

Первоначально, зачисление иностранной валюты, поступившей от зарубежного контрагента, происходит только на транзитный валютный счет организации.

Добавление информации об имеющемся у организации транзитном счете в справочник НСИ и администрирование – НСИ – Банковские счета возможно, как, непосредственно из самого справочника по команде Создать, так и из карточки расчетного (текущего) счета в иностранной валюте по ссылке Транзитный. Для указания реквизитов банка на английском языке необходимо их редактировать в классификаторе НСИ и администрирование – См. также – Банки.

Далее, выполняется процедура обязательной продажи валюты, в результате которой происходит перевод денежных средств с транзитного счета на текущий, а основанием для создания Списания безналичных денежных средств с типом документа Распоряжение об обязательной продаже выступает Уведомление о зачислении валюты. Конвертация иностранной валюты, при этом, отражается с использованием отдельного документа с одноименным видом хозяйственной операции.

Поскольку, исполнение банком большинства валютных операций связано с получением и проверкой основания для их проведения, со стороны организации возникает требование предоставления в банк первичных документов, подтверждающих правомерность совершаемых операций. С этой целью при формировании платежей в иностранной валюте, в документах Списание безналичных денежных средств возможно заполнение следующих данных о:

- способе взимания банковской комиссии и дополнительных инструкциях банку в отношении платежа – вкладка Основное;

- коде валютной операции, с возможностью добавления присоединенных файлов по ссылке Файлы для передачи в банк – вкладка Валютный контроль.

Аналогично документам списания безналичных денежных средств, указание данных о способе оплаты комиссии и инструкциях банку, осуществляется при подготовке в иностранной валюте документа Заявка на расходование денежных средств.

С целью пополнения остатка рублевого расчетного счета организации не редко прибегают к операциям продажи иностранной валюты за рубли РФ. Для этого используется документ Списание безналичных денежных средств — Конвертация валюты, при заполнении, которого, возможен выбор курса конвертации и счета взимания комиссии за совершаемую банком валютно-обменную операцию.