Политические валютные риски

Политические риски

Политические риски представляют собой возможность возникновения убытков или сокращения размеров прибыли организации, являющихся следствием государственной политики.

Возникновение политических рисков связано с возможными изменениями в курсе правительства государства, переменами в приоритетных направлениях его деятельности. Учет данного вида рисков особенно важен в странах с нестабильным законодательством, отсутствием традиций и культуры предпринимательства.

Политический риск с неизбежностью присущ предпринимательской деятельности, от него нельзя уйти, можно лишь верно оценить и учесть в процессе ведения бизнеса.

Попытки учитывать политический риск, вызываемый действиями отдельных государственных деятелей или правительств, предпринимались еще в XIX в. Например, известный банкир Ротшильд для успешного осуществления своей деятельности организовал систему информации о политических событиях, которая позволяла ему получать сообщения о них на несколько дней раньше, чем получало правительство.

Понятие «политический риск» впервые появилось в лексиконе американских корпораций в 1959 г., после прихода к власти на Кубе Ф. Кастро. Одна из первых работ по этой проблеме — книга Ф. Рута «Бизнес США за рубежом и политический риск», где был проанализирован политический риск, которому подвергается деятельность американских компаний в других странах.

О важности учета влияния политического риска на результаты деятельности предпринимательской фирмы говорит то, что для анализа и оценки политического риска создана мировая сеть специализированных аналитических центров как коммерческого, так и некоммерческого характера. В развитых странах насчитывается свыше 500 подобных центров, основная часть которых находится в США. Наиболее известными некоммерческими центрами, изучающими политические риски, являются Центр стратегических и международных исследований в Джорджтаунском университете и Исследовательский центр международных изменений при Колумбийском университете (Нью-Йорк).

Политические риски можно подразделить на четыре основные группы:

• риск национализации и экспроприации без адекватной компенсации;

• риск трансферта, связанный с возможными ограничениями на конвертирование местной валюты;

• риск разрыва контракта из-за действий властей страны, в которой находится компания-контрагент;

• риск военных действий и гражданских беспорядков.

Риск национализации на практике толкуется предпринимателями очень широко — от экспроприации до принудительного выкупа властями имущества компании или просто ограничения доступа инвесторов к управлению активами. При определении риска национализации сложность состоит в том, что в любой стране власти никогда не рекламируют возможность экспроприации или национализации. Как следствие, ни в одном документе юридически точно не определяется, чем, например, отличается национализация от конфискации.

Риск трансферта связан с конвертацией местной валюты в иностранную. Примером может служить ситуация, когда предприятие работает рентабельно, получая прибыль в национальной валюте, но не в состоянии перевести ее в валюту инвестора, чтобы рассчитаться за кредит. Причин может быть множество — например, принудительно длинная очередь на конвертацию.

Риск разрыва контракта предусматривает ситуации, когда не помогают ни предусмотренные в договоре штрафные санкции, ни арбитраж: контракт разрывается по не зависящим от партнера причинам, например, в связи с изменением национального законодательства.

Последний из группы политических рисков — это риск военных действий и гражданских беспорядков,в результате которых предпринимательские фирмы могут понести большие потери и даже обанкротиться.

По географической сфере воздействия политические риски условно можно также подразделить на национальные, региональные и мировые. Под национальным политическим риском следует понимать нестабильность внутриполитической обстановки страны, оказывающую влияние на результаты деятельности предпринимательских фирм, в связи с чем возрастает риск ухудшения финансового состояния фирм, вплоть до их банкротства. Особенно это сказывается на предприятиях различных форм малого бизнеса, поскольку напряженность политической ситуации в стране приводит к нарушению хозяйственных связей, что наиболее ощутимо отражается на деятельности небольших предприятий, ставит их на грань банкротства вследствие необеспеченности сырьем, материалами, оборудованием.

Региональные политические риски возникают вследствие нестабильности политической обстановки в определенном регионе, объединяющем группу стран. В частности, это может быть вероятность потерь из-за военных действий в данном регионе, а также нерационального вмешательства в предпринимательскую деятельность региональных органов управления.

Учет мирового политического риска важен в предпринимательской деятельности как для фирм, имеющих выход на международный рынок, так и для фирм, имеющих зарубежных партнеров.

На политические риски предприниматель не может оказывать непосредственного влияния, так как их возникновение не зависит от результатов его деятельности.

Управление экономическими и политическими валютными рисками

Поскольку экономические валютные риски обладают сложной природой, оказывая влияние на долгосрочные рыночные позиции и конкурентоспособность фирмы, стратегия их менеджмента должна быть нацелена на защиту прибыли компании и связана с корректировкой ее маркетинговой, производственной и финансовой политики.

В значительной мере эта корректировка зависит от продолжительности изменений валютных курсов. Так, если станет дороже национальная валюта, экспортер должен решить, повышать ли и в какой мере цены в иностранной валюте. Если ожидается временный рост курса национальной валюты, то экспортер оставит цены без изменения. Несмотря на некоторое снижение доходности продаж, такое решение будет выгоднее, чем повышение цен, а потом их снижение в результате падения курса национальной валюты. При долгосрочном ее удорожании компании придется увеличить экспортные цены даже за счет временного снижения объемов реализации. Если издержки на восстановление уровня продаж велики, то фирма, скорее всего, будет держать экспортные цены без изменения, заботясь о перемещении производства за рубеж, чтобы сохранить в долгосрочном периоде приемлемую прибыльность своей деятельности.

Данной цели вполне соответствует политика диверсификации, которая ведет к расширению рынков, на которых действует компания. Если реальный обменный курс в какой-то отдельной стране падает, компания может увеличить там производство продукции на экспорт и осуществлять его в те страны, где реальные обменные курсы или возрастают, или остаются без изменения. Поскольку реальный обменный курс постоянно меняется, предприятие, имея диверсифицированную деятельность, может оперативно на это реагировать, эффективно реализуя возникающие производственные возможности. Например, стоимость евро растет быстрее, чем различия в темпах инфляции в Европе и США, которые определяют соотношение стоимостей данных валют в соответствии с их покупательной способностью. Транснациональная корпорация, имеющая здесь предприятия, могла бы понизить объемы производства в Европе и повысить их в США. Произведенная в США дополнительная продукция экспортировалась бы в Европу, где реализовывалась за евро. Поступающие за это суммы конвертировались бы в большее количество долларов благодаря более высокому курсу.

Компании могут также понизить экономический валютный риск выравниванием своих активов и пассивов, номинированных в одной иностранной валюте, по рыночной стоимости и срокам действия. Например, американская компания, имеющая филиал в Европе, может удовлетворить его финансовые потребности за счет обязательств, номинированных в евро, причем с тем же сроком действия, что и активы. В случае понижения долларовой стоимости активов это даст понижение в той же мере долларовой стоимости обязательств филиала.

Политические (страновые) риски могут снижаться путем применения определенных экономических и правовых методов. К экономическим методам относится страхование данного вида рисков. Его часто осуществляет страна происхождения компании-инвестора. Например, в США для этих целей создана правительственная Корпорация зарубежных частных инвестиций, которая производит четыре вида страхования прямых инвестиций из США:

1) от введения ограничений на перевод денежных средств в долларах в виде прибылей филиалов американских компаний;

2) от национализации и экспроприации;

3) от ущерба, нанесенного военными действиями, восстаниями, беспорядками;

4) от убытков вследствие конфликтов на политической почве.

К юридическим методам снижения политических рисков относятся заключение инвестиционных и концессионных соглашений, а также юридическая защита. При заключении данных соглашений оговариваются условия, регламентирующие налоговые льготы для инвестора, права собственности на совершение переводов доходов за рубеж, возможность получения кредитов в местных банках и т.д. При этом немаловажно предусмотреть в соглашениях выгоду стороны, принимающей инвестиции.

Применение юридической защиты предполагает рассмотрение спорных моментов в Международном центре разрешения инвестиционных споров, если страна, принимающая инвестиции, признает его решения.

Итак, валютные риски, сопровождающие внешнеэкономическую деятельность, имеют различные формы, поэтому для их снижения требуются адекватные инструменты. Их выбор составляет важную задачу финансовых служб предприятия, от решения которой в значительной мере зависит доходность его внешнеэкономической деятельности.

Основные выводы

1. Валютные риски, с которыми сталкиваются все участники внешнеэкономической деятельности (экспортеры, импортеры, инвесторы, банки и др.), обусловлены неблагоприятной динамикой валютных курсов.

2. Количественная определенность валютного риска выражается в степени риска, имеет вероятностный характер и измеряется суммой потерь стоимости актива, обусловленной неблагоприятными изменениями валютного курса.

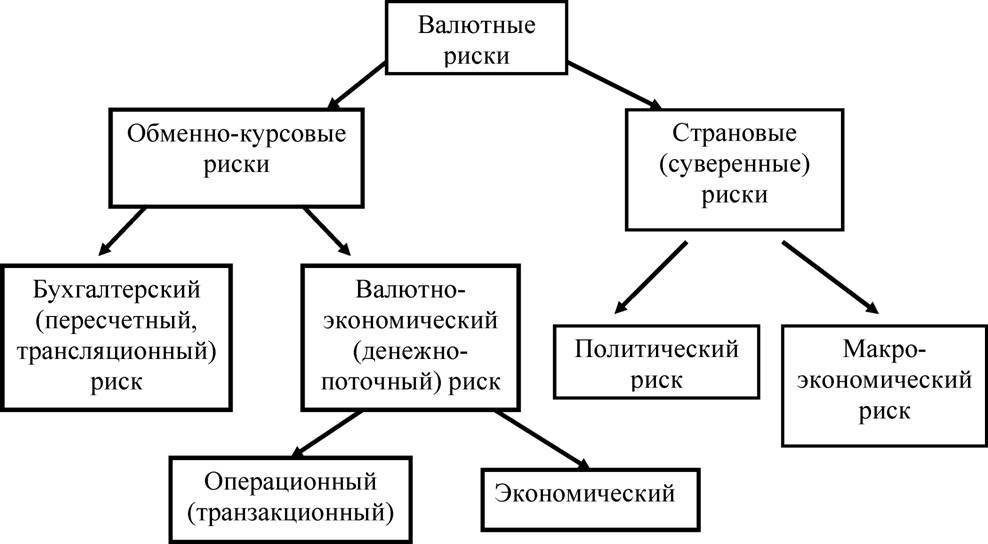

3. Валютные риски выступают как операционные, бухгалтерские, экономические и политические. Основной разновидностью валютных рисков является операционный риск, конкретное распределение которого зависит от валюты платежа, установленной в контракте.

4. Бухгалтерский риск возникает в силу того, что возможные изменения валютного курса могут отрицательно сказаться на стоимости активов и пассивов субъекта ВЭД при их пересчете из иностранной валюты в национальную, который производится различными методами.

5. Экономический валютный риск в значительной мере зависит от воздействия валютного курса на будущие денежные потоки фирмы, а значит – на ее долгосрочные рыночные позиции и конкурентоспособность.

6. Валютный риск-менеджмент в своем арсенале содержит такие стратегии управления рисками, как нейтральное к нему отношение, принятие риска, страхование риска.

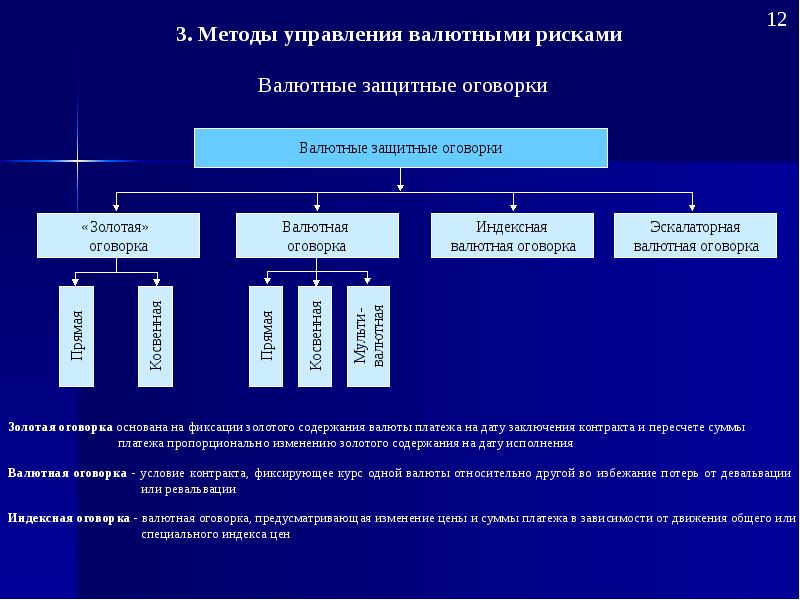

7. В зависимости от видов валютных рисков их страхование производится с применением широкого круга различных методов: валютные и мультивалютные оговорки, сальдирование валютного риска, неттинг открытых валютных позиций, параллельные займы, срочные валютные операции, коррекция валютных потоков, политика диверсификации, выравнивание активов и пассивов, инвестиционные соглашения, юридическая защита.

Ключевые понятия

Бухгалтерский валютный риск

Коррекция валютных потоков

Неттинг открытых валютных позиций

Операционный валютный риск

Политический валютный риск

Сальдирование операционного риска

Стратегия валютного риск-менеджмента

Стратегия нейтрального отношения к валютным рискам

Стратегия принятия валютных рисков

Стратегия страхования рисков

Тактика валютного риск-менеджмента

Экономический валютный риск

Вопросы для самоконтроля

1. Что такое валютные риски и какие причины их вызывают?

2. Как измеряется степень валютного риска?

3. Какие бывают виды валютных рисков?

4. Что такое операционный валютный риск и какие последствия он вызывает?

5. Когда возникают бухгалтерские валютные риски?

6. Какие существуют способы валютной трансляции?

7. В чем состоит природа экономических валютных рисков и с каким из видов валютного курса (номинальным или реальным) связано их действие?

8. В чем выражаются политические валютные риски?

9. В чем состоит сущность управления валютными рисками?

10. Какие применяются стратегии управления валютными рисками?

11. Какие факторы влияют на выбор методов страхования валютных рисков?

12. Как действуют валютные и мультивалютные оговорки?

13. Что значит «передать риск другой компании»?

14. Что такое сальдирование валютного риска?

15. В чем сущность параллельных займов, неттинга открытых валютных позиций?

16. Почему срочные операции применяются в качестве инструмента хеджирования валютных рисков?

17. Как соотносятся различные срочные операции по потенциалу хеджирования валютных рисков?

18. Какие существуют методы страхования бухгалтерских валютных рисков?

19. Что такое коррекция валютных потоков и какими методами она осуществляется?

20. Какие меры принимаются для снижения бухгалтерских валютных рисков, когда повышается курс иностранной валюты?

21. Какие меры принимаются для снижения бухгалтерских валютных рисков, когда понижается курс иностранной валюты?

22. Как осуществляется управление экономическими валютными рисками?

23. Как страхуются политические валютные риски?

Валютные отношения

Валютные риски и методы управления ими. Стандартные методы снижения экономического валютного риска. Методы управления политическими рисками. Аккредитивная форма международных расчетов: виды, участники, особенности проведения. Расчет кросс-курсов валют.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

1. Валютные риски и методы управления ими

Риск — это неопределенность при принятии решений, в результате которой оперирующая сторона (лицо, принимающее решение) может понести ущерб. Валютными рисками называют риски, которым подвергаются участники валютных отношений при возможных изменениях курсов валют, а также при неблагоприятных экономических и политических изменениях, влекущих за собой убытки участников валютных отношений.

Валютные риски можно разделить на три группы: операционные, экономические и политические.

Управление валютными рисками — это комплекс мер, предпринимаемых участниками валютных отношений для уменьшения негативных последствий от наступления рисковых ситуаций.

1. Операционные валютные риски — это риски, которым подвергаются предприятия и частные лица, когда будущие платежи или получение средств должны быть осуществлены в иностранной валюте, будущая стоимость которой неопределенна.

Операционный валютный риск возникает при валютных сделках с расчетами, происходящими не единовременно, а за некоторый промежуток времени. Например, американская компания продает в Японию железный лом на 150 млн. иен, но японские партнеры должны заплатить только через 30 дней после поставки лома в Японию. Такие поставки с отсрочкой платежа часто встречаются в практике внешнеторговых сделок. За 30 дней курс иены может претерпеть определенные изменения. Разброс возможной долларовой стоимости 150 млн. иен при изменениях курса за 30 дней будет количественной мерой операционного риска в данной сделке. Если в момент заключения сделки доллар стоил 105 иен, а через 30 дней он может стоить 115 иен, то возможные потери американской компании составят 150 млн. иен /115 иен/долл. — 150 млн. иен /105 иен/долл. = 0,12 млн. долл. Именно эту сумму следует рассматривать как количественную меру валютного риска.

Существует много способов управления операционными рисками. Среди них ведущее место занимают форвардные операции, использование фьючерсов, опционов, свопов и других, более сложных деривативных инструментов, а также включение во внешнеторговые контракты валютных оговорок, страхование валютных рисков и формирование резервов для покрытия рисков.

1.1. Передача риска является простейшим способом избавиться от операционного валютного риска. Для этого риск, по возможности, перекладывается на партнера по сделке. В нашем примере американская компания может потребовать выплаты в долларах. Тогда риск уменьшения курса иены принимает на себя японская компания. Если контрагент согласен принять на себя эти риски, то передача риска — самый действенный способ. Однако такие партнеры встречаются нечасто, и настойчивость в передаче риска может привести к срыву сделки.

1.2. Сальдирование операционного риска — хороший метод уменьшения рисков для крупных компаний. Например, риск изменения курса иены при сделке с металлоломом для американской компании сильно уменьшится, если она будет должна другой японской компании через те же 30 дней выплатить 140 млн. иен. Тогда конверсионная сделка перевода иены в доллары потребуется только для разности (сальдо) этих выплат, т.е. для 10 млн. иен, и операционный риск во многом нивелируется. Если компания ведет разнообразные операции в разных странах и валютах, то риски отдельных операций уменьшаются, поскольку разнонаправленные сделки в одной валюте сальдируются, а неблагоприятные изменения курса одних валют компенсируются благоприятными изменениями курса других.

1.3. Перекрестное хеджирование используется при сделках с компаниями стран, валюта которых привязана или хорошо коррелирует с одной из ведущих валют. Тогда, если стандартные методы хеджирования (через фьючерсы, опционы и т.п.) неприменимы из-за неразвитости валютных рынков данной страны, хеджируются изменения курса ведущей валюты, которая связана с валютой рассматриваемой страны. Например, если заключается сделка со страной из зоны франка, то хеджируются изменения франка, а не национальной валюты страны-контрагента.

1.4. Параллельные займы используются многонациональными компаниями для снижения долгосрочных операционных рисков. Для проведения такой сделки необходимо, чтобы компания из страны А хотела инвестировать в страну В, а компания из страны В — в страну А. Тогда, чтобы избежать рисков изменения курсов валют, компания А берет заем у компании В в валюте В, а компания В берет такой же заем у компании А в валюте А. После завершения инвестиционных проектов компании рассчитываются из полученных в иностранных валютах прибылей, при этом необходимость в конвертации валют, а также связанные с этим риски исчезают.

1.5. Страхование операционных рисков через страховые компании или у других третьих лиц также представляет собой довольно распространенный способ уменьшения операционных рисков. Страховым случаем определяется уменьшение или увеличение курса валюты ниже или выше определенного в договоре страхования уровня.

1.6. Валютные и мультивалютные оговорки широко используются во внешнеэкономической деятельности компаний. Валютная оговорка представляет собой условие в международном торговом, кредитном и ином соглашении, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки в целях страхования рисков экспортеров и импортеров от изменений валютных курсов.

1.7. Формирование валютных резервов и поддержание открытых валютных позиций также могут использоваться компаниями и банками для уменьшения валютных рисков. Валютная позиция — это соотношение требований и обязательств банка или компании в иностранной валюте. Позиция называется открытой, если требования в валюте превышают обязательства (длинная позиция) или обязательства в валюте превышают требования (короткая позиция). Длинная позиция с точки зрения уменьшения операционных валютных рисков близка к валютному резерву.

2. Экономические валютные риски связаны с изменениями стоимости компании, зависящими от изменений обменных курсов. Стоимость компании — это рыночная цена акций, умноженная на их количество. Цена акций тесно связана с получаемой компанией прибылью, которая зависит от поступления денежных средств из отдельных направлений бизнеса данной компании. Эти поступления и прибыль подвержены экономическим валютным рискам по следующим трем причинам:

а) филиал транснациональной корпорации работает за рубежом и получает прибыль в иностранной валюте. Тогда изменения валютного курса, связанные с экономическими условиями принимающей страны, могут отразиться на поступлениях от филиала, номинированных в валюте страны пребывания, в материнскую корпорацию;

б) прибыль компании, экспортирующей или импортирующей товары, зависит от изменения курсов валют стран-контрагентов;

в) небольшая компания, работающая только на национальном рынке, также имеет дело с экономическим валютным риском. Если курс валюты страны данной компании растет, то иностранные экспортеры получают больше возможностей для проникновения на рынок этой страны и прибыль национальной компании может резко уменьшиться. Например, до кризиса 1998 г. российские продовольственные компании сильно теснили импортеры продовольствия. После кризиса и девальвации рубля часть рынка удалось отвоевать и прибыли отечественных продовольственных компаний резко возросли.

Экономический валютный риск включает в себя пересчетные риски, связанные с изменениями стоимости компаний при пересчете данных бухгалтерского учета (балансов, отчетов о прибылях и убытках и т.п.) из одной валюты в другую. Так, российские компании сильно подешевели в долларовом исчислении после кризиса 1998 г., и это негативно сказывается при оценке их кредитоспособности на международных кредитных рынках. Стоимость российских компаний оценивается на основе метода текущего валютного курса, при котором все имущество пересчитывается по текущему курсу. Такой метод используется в европейских странах. В США традиционно используется иной метод: текущие активы и пассивы пересчитываются по текущему обменному курсу, а долгосрочные активы (здания, оборудование и т.п.) — по тому курсу, который был на момент приобретения этих активов. Если бы имущество российских компаний было переоценено по американскому методу, то их балансовая, стоимость, выраженная в долларах, была бы намного больше.

Существует несколько стандартных методов снижения экономического валютного риска.

2.1. Выравнивание денежных потоков представляет собой стратегию ТНК, при которой экономические валютные риски снижаются за счет перевода зарубежных филиалов (дочерних компаний) на финансирование в стране пребывания. При этом максимизируется доля затрат филиала, производимых в валюте стране пребывания. Например, если филиал американской корпорации в России будет работать на номинированных в рублях кредитах и оплачивать основную часть затрат в рублях, то изменчивость долларовых поступлений из России уменьшится и не будет так сильно связана с изменениями курса рубля. Таким образом ведет себя на российском рынке известная корпорация «Макдоналдс» и многие другие ТНК. При этом валютному риску подвержена только часть прибыли, которую необходимо вывезти из России, а не все операции корпорации.

2.2. Глобальная диверсификация — это стратегия ТНК, заключающаяся в использовании колебаний курсов валют для максимизации прибыли. Если реальный обменный курс в некоторой стране падает, то ТНК увеличивает там производство и экспорт в те страны, где обменные курсы растут или остаются прежними. Например, при уменьшении реального (с учетом инфляции) курса евро относительно доллара ТНК может увеличить загрузку мощностей своих европейских филиалов и экспортировать их продукцию в США.

2.3. Стратегии финансирования заключаются в выравнивании активов и пассивов, номинированных в одной иностранной валюте, по рыночной стоимости и срокам действия. Например, финансовые потребности французского филиала американской ТНК разумно покрыть за счет обязательств, номинированных во франках, с тем же сроком действия, что и активы.

3. Политические, или страновые, риски — это неопределенность, возникающая от непредсказуемости будущих изменений политики страны, в которой ведет свой бизнес данная компания. Эти риски могут существенно сказаться на валютном курсе и потому относятся к валютным рискам.

Наибольшую опасность представляют собой риски экспроприации и национализации имущества компании в некоторой стране. Национализация с некоторой компенсацией широко использовалась как в развитых, так и в развивающихся странах. Например, в начале 70-х годов были национализированы многие филиалы зарубежных нефтяных компаний арабских стран. Несколько воли национализации и последующей приватизации прокатилось по Великобритании, Франции и другим развитым европейским странам. При этом капитал начинает покидать страну. Находящиеся под угрозой национализации компании, пытаются перевести активы в доллары или другие надежные валюты и вывезти их из страны. Это создает сильное давление на валютные рынки.

В большинстве развивающихся стран существуют риски вмешательства правительства в деятельность иностранных корпораций на подконтрольной ему территории. Часто это делается для того

Виды валютных рисков и способы управления ими

Вопросы, рассмотренные в материале:

- На каких рынках могут возникать валютные риски

- Какие бывают виды валютных рисков

- Можно ли защитить компанию от валютных рисков

- Каковы основные методики страхования валютных рисков

- Можно ли столкнуться с валютными рисками при отсутствии деятельности на международной арене

Вопросы валютного регулирования, осуществления операций затрагивают не каждую организацию. Однако чаще всего в текущей деятельности, проектной практике любой бизнесмен как минимум один раз сталкивается с экспортно-импортными операциями. Представим, что на предприятии решили внедрить новую технологию с использованием зарубежного оборудования. В результате импорт, выполняемый на единовременной основе крупными суммами платежей, провоцирует валютные риски – руководитель проекта должен их представлять и быть готовым к ним. Поэтому далее поговорим о том, какие виды валютных рисков нужно учитывать при ведении бизнеса с импортерами.

Что такое валютные риски простыми словами

Сегодня процесс экономической глобализации затрагивает большинство стран, а значит, их экономика определенным образом зависит от изменения курсов валюты.

Безусловно, компании, не выходящие в своей работе за пределы одного государства, испытывают меньшее влияние со стороны разных видов валютных рисков. Такие фирмы иногда даже не ощущают роста импортной конкуренции в условиях продолжительного повышения курса национальной валюты.

Когда речь идет о понятии и видах валютных рисков, нужно понимать, что это потенциальная угроза убытков в результате невыгодного для компании изменения курса иностранной валюты/драгоценного металла.

Валютный риск считается одним из основных экономических показателей деятельности организации, ведущей работу на международном рынке. Дело в том, что операции с валютой серьезно сказываются на экономических итогах работы фирмы, бухгалтерской отчетности. Также речь идет об объекте применения норм российского и зарубежного законодательства в сфере налогообложения.

Поэтому сегодня предприятия все чаще применяют разные способы управления видами валютных рисков. Их источниками обычно выступают характеристики осуществления предпринимательской деятельности конкретной компанией, а также ряд других особенностей, связанных с ее работой.

Основными факторами, способными влиять на экономические результаты деятельности организации, считаются:

- пропорциональный уровень экспорта и импорта;

- степень зависимости международных операций от международных источников снабжения и объема международных продаж.

В зависимости от того, какое значение имеют эти факторы для деятельности компании, одни фирмы уделяют больше внимания финансовому результату от движения наличности при разных уровнях курсов валюты, другие – финансовому результату при конверсии валют.

Иностранная валюта может использоваться на предприятии не только для осуществления внешнеторговых операций, возможны другие виды мероприятий:

- инвестиционные;

- кредитные;

- конверсионные;

- операции на фондовых и товарных биржах.

Топ-3 статей, которые будут полезны каждому руководителю:

Основные виды валютных рисков и их характеристика

Любому бизнесмену очень важно представлять себе виды валютных рисков, их различия. Сегодня принято выделать такие риски по критерию направленности потерь:

- операционный;

- трансляционный (балансовый, бухгалтерский или расчетный);

- экономический.

Остановимся более подробно на каждом из них.

- Операционные риски.

Операция в иностранной валюте потенциально опасна, всегда есть шанс выиграть либо потерять деньги из-за разницы курсов. Чаще всего с операционными рисками приходится сталкиваться при внешнеторговых видах операций, поскольку конвертация валюты, ее покупка с целью выполнения договорных обязательств осуществляется в непредвиденных условиях. Следовательно, любой из участников может понести убытки, все зависит от того, как компания отрабатывает разные виды валютных рисков в международном бизнесе.

Трансляционные риски.

Денежные потери возможны при пересчете балансовых статей в национальную валюту. Потребность в данной операции испытывают транснациональные компании и банки в процессе объединения учетной информации. Кроме того, подготовкой консолидированного баланса занимаются специалисты фирм, обладающих зарубежными филиалами, даже просто отдельными иностранными активами. Активы и пассивы учитывают в валюте той страны, в которой они находятся. При многовалютных колебаниях более чем по одному объекту учета увеличивается вероятность внереализационных расходов.

Экономические риски.

Нередко изменения курса валюты негативно отражаются на экономике фирм, чья деятельность ведется в реальном секторе. Риски не зависят от того, осуществляет предприятие внешнеэкономическую деятельность или при изготовлении товара используются импортные компоненты. Причина рисков может быть в закупаемой технике для определенного проекта через воздействие механизма износа на экономику. Для данного вида валютных рисков оценивают изменение курса валюты в течение больших временных отрезков. Финансовое состояние компании косвенным образом связано анализируемой динамикой, имеет многоплановый характер, поэтому управление им является непростым делом.

Принято отдельно говорить о таких трех видах валютных рисков, как:

Речь идет о данном типе, если предприятие, не зная, подвергает себя риску.

В качестве примера такого вида приведем операционный риск: находящийся в США филиал отечественной фирмы, сам считающийся вероятной причиной финансовых рисков, осуществляет операции с европейской страной. Та использует для расчетов евро, из-за чего российская фирма зависит от курсов двух валют, теряя деньги при их падении.

Речь идет о риске инвестирования средств в зарубежную фирму, допустим, российским коммерческим банком.

Не зависящая от поставщиков причина значительных убытков может быть в несвоевременной доставке валюты. Так, данный вид риска способен серьезно возрасти из-за ограничений государственного уровня на вывоз и ввоз национальной валюты. Чаще всего от этого вида рисков страдают страны с неконвертируемой валютой.

- Валютно-курсовые риски.

Данный вид имеет непосредственное отношение к изменениям валютного курса и делится на три подвида:

- Аккаунтинговый – при перерасчетах колебания курса валюты сказываются на внутренней бухгалтерии фирмы, что провоцирует риски.

- Валютно-экономический – изменения курсов сказываются на финансовых потоках, если речь идет о долгосрочной перспективе.

- Контрактный – проявляется, если от изменения курса страдают конкретные сделки.

Если речь идет о менеджменте, инвестиционном проекте с применением валютных транзакций, наиболее опасен операционный валютный риск. Для борьбы с ним применяют методы, представленные в классификации способов управления.

Разные виды валютных рисков сопряжены с работой банков, бирж и других крупных структур, управляющих серьезными суммами. Большое количество видов приводит к тому, что выявить причину возникновения валютного риска становится сложно. Обвал/подъем цен бывает вызван положением валюты на внешнем и внутреннем рынках, неравномерным разделением финансов между странами и спекуляциями крупных банковских концернов.

Возможность возникновения риска во многом связана с тем, каков уровень доверия со стороны покупателей, продавцов. Это зависит от нескольких видов факторов: политический режим в стране, импортирующей финансы, уровень развития экономики, курс обмена, стабильность государства с точки зрения международных отношений.

Сократить риски можно только при помощи строгого контроля всех названных факторов. В большинстве крупных западных компаний за это отвечает отдельный специалист – он обязан отслеживать валютные риски и заботиться о безопасности компании.

Современное состояние экономики таково, что необходимо постоянно следить за любыми возможными рисками, в противном случае может произойти серьезный обвал цен на валюту, что приведет к настоящему экономическому кризису.

Специалисты создали особую классификацию, цель которой состоит в том, чтобы повысить защищенность фирмы. На ее основе выстраиваются принципы работы многих банков.

Виды валютных рисков и валютное хеджирование

Хеджирование рисков – защита денежных средств компании от неблагоприятных ситуаций, связанных с изменением курсов валюты.

Суть такой защиты от различных видов валютных рисков, кратко говоря, состоит в использовании на валютном рынке соглашений о фиксированной стоимости денег. Благодаря данному подходу компания не зависит от изменения валютного курса и свободно планирует свою дальнейшую работу. А результат ее работы больше не зависит от колебания курса.

Главная цель этой защиты – страхование разных видов рисков компании, связанных с валютой, за счет чего удается добиться стабильности и устойчивости ее деятельности.

Данная технология защиты предполагает работу с использованием:

- Метода валютных и многовалютных оговорок.

В экономике этот способ предполагает подписание торгового условия между сторонами сделки, по которому сумму платежа пересматривают при любом изменении курса валюты. Так компании пытаются обезопасить себя от возможных финансовых потерь. Однако риск велик даже при заблаговременном выборе для расчетов валюты с наиболее твердым курсом.

Главная трудность работы с этим принципом: не всегда удается определить, какая из валют наиболее устойчива. Особенно, если выбор стоит между двумя и более.

- Метода форвардных операций.

Это любое соглашение купли-продажи финансового инструмента, который должен быть поставлен в кратчайшие сроки.

Стороны обязаны выполнить условия договора вне зависимости от того, есть ли у них все необходимые инструменты. Поставщик защищает себя от опасного изменения курса валюты, лишая покупателя права разорвать соглашение, ведь упомянутый документ фиксирует стоимость, на которую он согласился.

Чаще всего данный метод применяется банками.

Этот прием защищает обоих участников сделки от изменения цены валюты.

Используется соглашение покупателя с продавцом, по которому первый получает валюту по установленной стоимости – на это даются ограниченные сроки, а второй передает валюту в период, обозначенный контрактом.

Данный метод наиболее распространен среди мелких фирм, для которых опасны даже небольшие риски, поэтому такие сделки на бирже происходят нечасто.

- Метода фьючерсных контрактов.

Данная технология требует подписания сторонами сделки обязательного к исполнению договора о покупке/продаже валюты.

Контракт страхуется депозитом, а значит, при нарушении условий одной из сторон придется понести убытки. Данное соглашение краткосрочное, его можно продать или купить. С его помощью предприниматели осуществляют хеджирование, защищая финансовое будущее собственного бизнеса.