Таблица график погашения кредита

График платежей

Графики платежей сегодня используются во многих сферах бизнеса и предпринимательской деятельности. Чаще всего это, конечно, погашение задолженностей в банковских кредитных учреждениях. Однако и между организациями таким графики составляются не так уж и редко.

Что такое «график платежей»

Под термином «график платежей» скрываются даты, условия, суммы, которые заказчик или покупатель должен перевести исполнителю или поставщику за предоставленные услуги или выполненные работы.

График платежей может быть ежедневным, еженедельным, ежемесячным или произвольным. В нем обязательно оговаривается форма передачи денежных средств: посредством «налички» из рук в руки, через безналичные переводы, путем внесения в кассу, на депозит и т.д. График всегда составляется в виде таблицы и носит предварительный характер.

Как следует из самой сути документа – он не является самостоятельным бланком, а служит приложением к какому-либо договору: купли-продажи, аренды, займы и т.д. График подтверждает обязательства, возникшие у одного субъекта договорных отношений перед вторым, фиксируя их в письменном виде.

Зачем нужен график платежей

Роль документа довольно проста и при этом значительна: он не только фиксирует периоды и точные даты проплат, но и дисциплинирует стороны.

Исполнителя заставляет вовремя поставлять товары или услуги, заказчика – также своевременно их оплачивать.

Кроме того, часто график применяется в случаях, когда по договору проходят достаточно крупные денежные суммы, которые трудно выплатить единовременно. Рассрочка, оформляемая в виде графика платежей, позволяет решить эту проблему.

Плюсы графиков платежей

Графики платежей хороши тем, что они дают наглядную картину о суммах, которые должны быть оплачены по договору. То есть никаких скрытых комиссий, дополнительных взносов, пени, и т.п. непредвиденных и неприятных сюрпризов при оплате по грамотно составленному графику платежей не будет.

Когда его делать

График оформляется после того, как договор между сторонами будет подписан. Информация о наличии графика и порядке его исполнения обязательно должна быть отражена в договоре в числе прочих его условий.

Каким он может быть

График платежей может быть строго установленным или гибким. В первом случае, даты прописываются в том порядке, который удобен обеим сторонам договора, согласовываются, утверждаются между ними, но любое отклонение от графика автоматически приводит к штрафным санкциям, которые также заранее указываются в договоре. Во втором случае – график зависит от поставок или предоставления услуг, то есть в течение определенного срока после того, как товар придет или услуга будет выполнена, деньги должны быть проплачены.

Допустимо ли изменять график по ходу дела

В случае, если заказчик или покупатель по каким-то обстоятельствам не успевает в нужное время провести оплату, почти всегда он может договориться о редактировании графика с исполнителем или поставщиком.

Это будет наиболее правильный и честный способ решения возникшей проблемы, который даст возможность избежать конфликтов и спорных ситуаций, доходящих порой до судебной инстанции.

Нужно ли отслеживать оплату

При заключении договора в организациях с обеих сторон назначаются лица, которые несут ответственность за его исполнение. Точно также эти же самые сотрудники должны следить за тем, чтобы график платежей выполнялся в полном объеме и своевременно. Кроме того, за исполнением графика платежей обычно следят специалисты отдела бухгалтерии. Такой подход позволяет избежать просрочек и проконтролировать, чтобы условия договора в этом пункте не нарушались.

Что будет, если нарушить график

За нарушение графика платежей могут последовать вполне конкретные санкции, которые обязательно должны быть упомянуты в договоре.

Без упоминания их применение будет неправомерно. В первую очередь это, конечно, пени и штрафы. Кроме того, при систематическом нарушении графика, договор может быть расторгнут в одностороннем порядке (в том числе и по суду).

Как сделать документ

График платежей делается в произвольном виде, поскольку унифицированного его образца на сегодняшний день нет. Однако, если на предприятии, представитель которого делает документ, есть свой шаблон, утвержденный в его учетной политике, использовать нужно именно его.

Особенности оформления

Как и формат документа, его оформление может быть свободным. Это обозначает то, что график можно нарисовать от руки или напечатать на компьютере, правда во втором случае его нужно будет обязательно распечатать. Для графика подойдет обычный лист бумаги или бланк с фирменными реквизитами и логотипом компании.

Графику, как дополнительному приложению к договору, следует присвоить отдельный номер. Информацию о нем надо занести в специальный учетный журнал, туда же, куда вносятся сведения обо всех заключенных договорах и приложениях к ним.

Делается документ в двух абсолютно одинаковых экземплярах, один из которых передается заказчику или покупателю, а второй остается у исполнителя.

Формировать график надо крайне внимательно, учитывая интересы обеих сторон и тщательно просчитывая все тонкости условий договора. Следует помнить о том, что если вдруг возникнет ситуация с задержкой оплаты, этот документ может стать частью доказательной базы, причем как с одной, так и с другой стороны.

Кто должен подписать

График должен быть подписан представителями с обеих сторон договорных отношений. Подписи должны поставить директора предприятий или лица, временно исполняющие их обязанности (о чем должно быть документальное подтверждение). Их автографы будут свидетельствовать о том, что график согласован между ними и обязателен к исполнению. Что касается печати, то ее следует проставлять только в том случае, если условие о ее использовании есть в нормативно-правовых актах организаций.

Образец графика платежей

Если перед вами встала задача по формированию графика платежей, с которым вы прежде никогда не сталкивались, посмотрите приведенный ниже пример и ознакомьтесь с комментариями к нему – на их основе вы без особых сложностей наверняка сделаете то, что вам требуется.

Первым делом надо сказать, что с точки зрения составления график не особенно труден и никаких особых знаний для его оформления не надо.

- Вверху бланка обозначьте его номер (как дополнительного приложения к договору), внесите собственно указание на договор, отметив его номер и дату заключения.

- Далее впишите дату формирования графика. Если считаете важным, можете дать информацию об организациях, между которыми оформлены договорные отношения и указать их реквизиты.

- После этого переходите к основному разделу. Сначала внесите сюда полную сумму, которая должна быть перечислена в порядке исполнения договора и окончательный срок погашения задолженности.

- Дальнейшую часть разумнее всего делать в виде таблицы, в которую включаются даты осуществления платежей, их размер, а также остаток долга. Если есть необходимость можете дополнить таблицу и другими столбцами и строками, которые вы считает важными именно в вашем конкретном случае.

- После того, как график будет окончательно заполнен и согласован, его необходимо заверить подписями представителей обеих сторон и проштамповать.

Кредитный калькулятор с досрочным погашением

Досрочный платеж

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц. К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Кредитный калькулятор с досрочными погашениями онлайн

Результаты.

График платежей

Данный калькулятор предназначен для расчета потребительских кредитов и ипотеки в Сбербанке, ВТБ, Дельтакредитбанке, Банке Зенит, в Альфабанке, в Промсвязьбанке, в Россельхозбанке, в Райффайзенбанке, ХоумКредит банке, Скб банке и в других банках России.

Вы можете также осуществить расчет прогноза досрочного погашения — т.е. понять, каким будет ваш платеж, если вы каждый месяц будете вносить по кредиту ХХХ рублей.

См. также: Калькулятор прогноза досрочного погашения

Для расчета рефинансирования кредита вы можете сохранить свой расчет и использовать его в калькуляторе рефинансирования

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажмите «Сохранить расчет«.

Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

Если нужно сравнить варианты досрочного погашения

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно. Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением.

Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов. По нажатию рассчитать первым будет показан самый выгодный вариант

Ввод различных параметров расчета

Для разных банков при расчете досрочного погашения нужно задать разные флаги в блоке дополнительно. Это позволит сделать более точным вычисление досрочного погашения.

Если у вас кредит в Сбербанке

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

Если у вас кредит в банке ВТБ

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку:Аннуитет по первоначальному долгу при изменении %

Для Райффайзенбанка

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку: Расчет процентов в месяц как в Райффайзенбанке

- Поставьте галочку: Учитывать выходные дни

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье.Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. Т.е. если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля. если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта. Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Дополнительно»

Наиболее точный расчет досрочного погашения на данным момент реализован в кредитном калькуляторе для Андроид.

Некоторые термины и определения при использовании ипотечного калькулятора.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит.

Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Популярные вопросы по калькулятору

Используйте кредитный калькулятор онлайн для расчета ипотеки и потребительских кредитов.

Также доступны мобильные версии кредитных калькуляторов с досрочным погашением

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

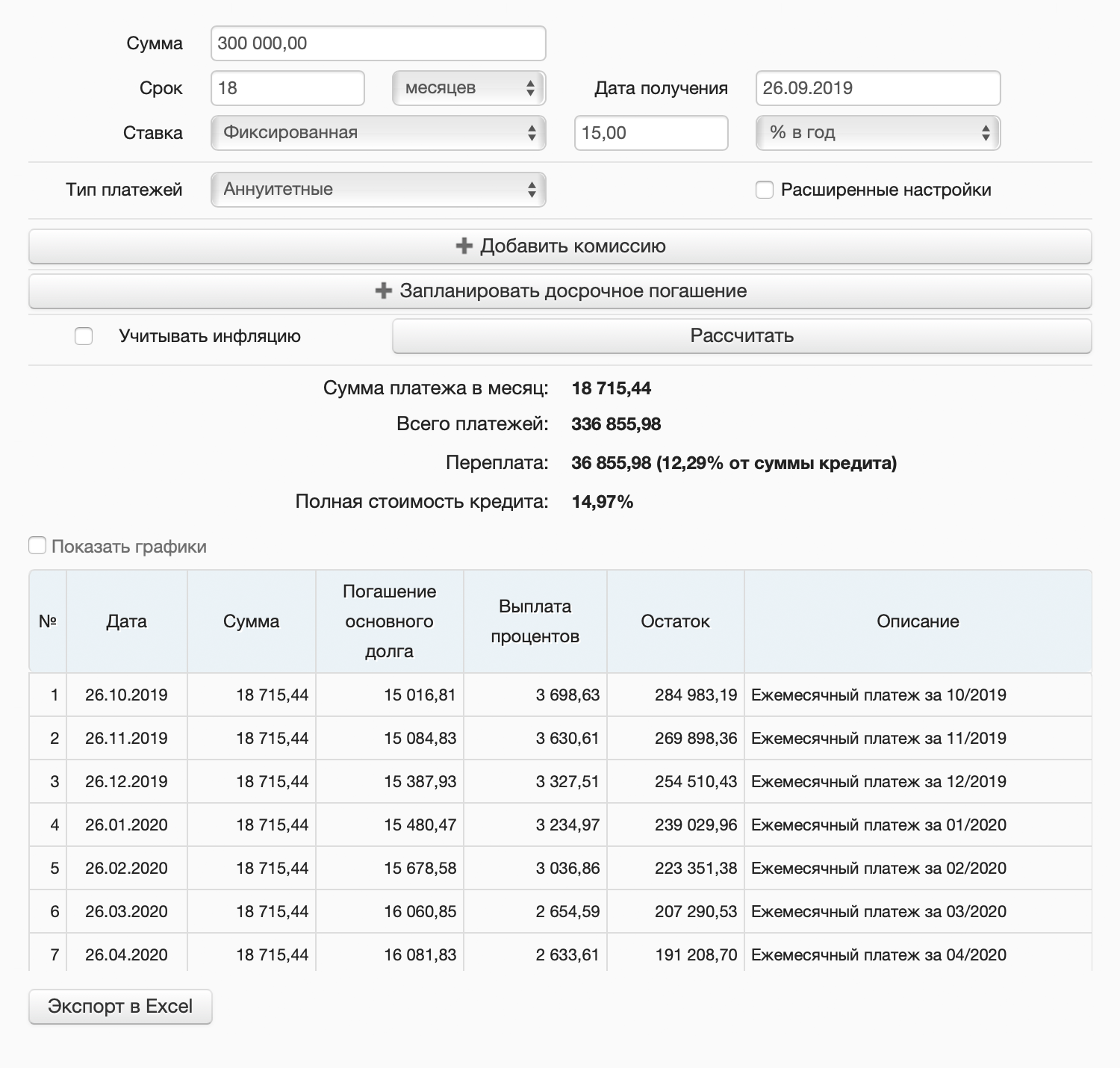

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р .

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

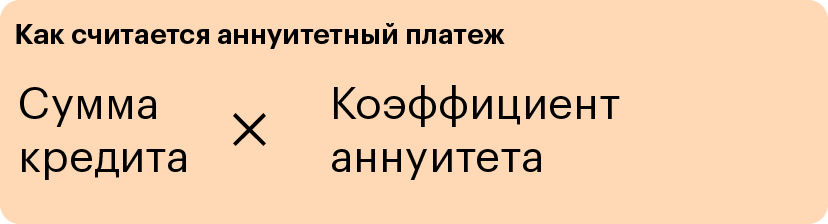

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

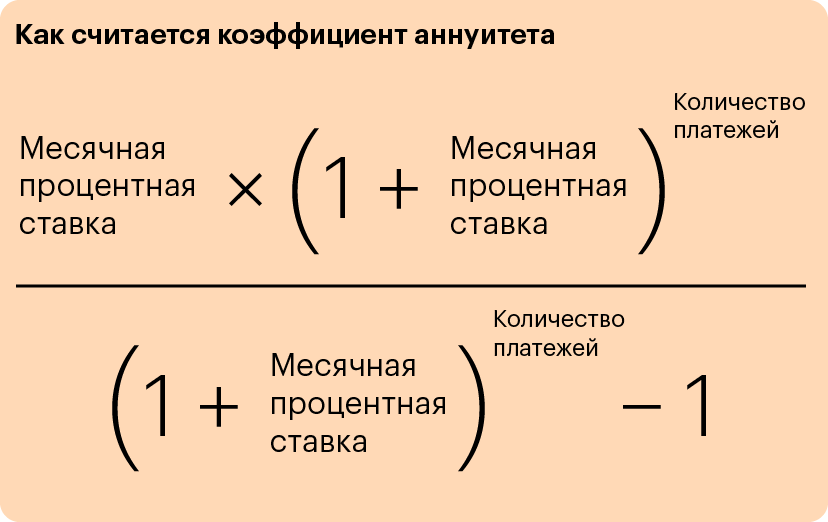

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

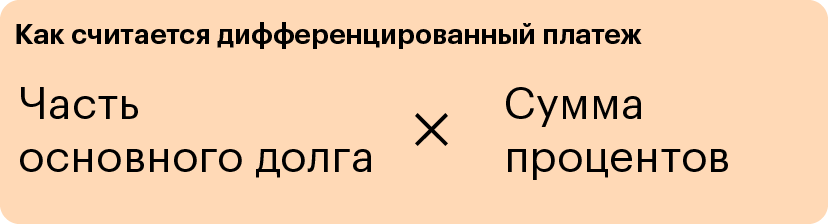

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

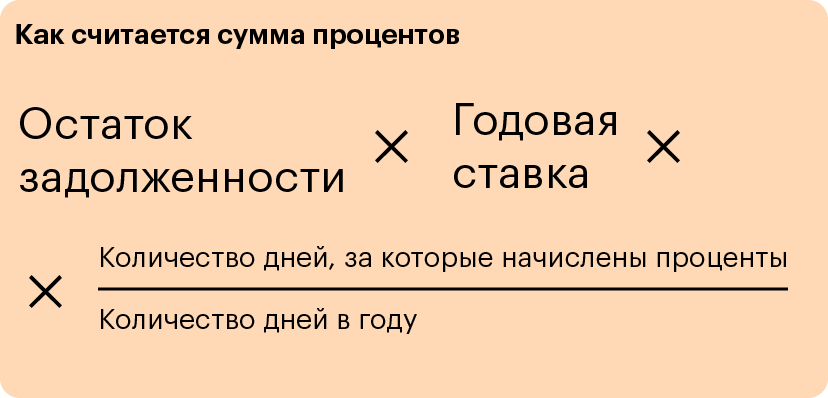

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

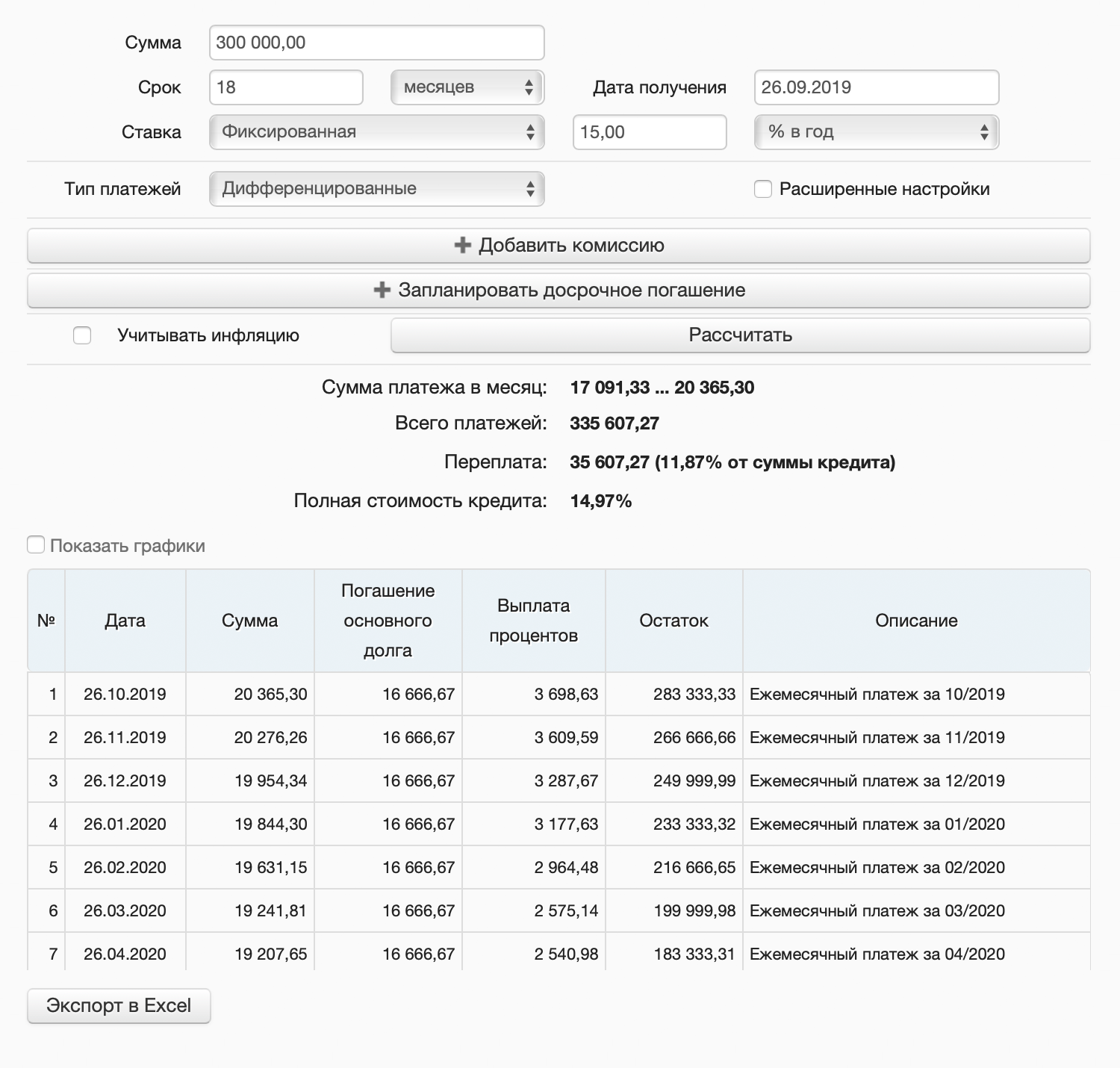

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р .

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р .

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р .

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р .

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р .

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.