Списание кредиторской задолженности покупателя

Списание кредиторской задолженности — порядок и сроки

1 мин

Кредиторская задолженность (КЗ) – это неотъемлемая составляющая деятельности любой организации, так как она позволяет на какое-то время отсрочить исполнение долговых обязательств. Таким образом предприниматели пытаются выровнять финансовое положение предприятия. Подобная задолженность в обязательном порядке фиксируется в бухгалтерском учете на соответствующих счетах до ее погашения.

Списание кредиторской задолженности необходимо, когда на нее кредитор не предъявил прав в установленные законом сроки. Тогда она считается просроченной.

Списание кредиторской задолженности

Списание кредиторской задолженности

Особенности

По сути, в кредиторскую задолженность входят все долговые обязательства предприятия. Формируется она в двух случаях:

- организация уклонилась от расчета с контрагентами (к примеру, не отдан заем учредителю или не погашен кредит в банке);

- после получения предоплаты предприятие не выполнила свои обязательства по договору (например, средства были получены, а отгрузка товаров покупателю не произошла).

В результате формируется КЗ, которую необходимо впоследствии списать. Затем она переводится в статус «Прочие доходы» в бухучете и во «Внереализационные доходы» в налоговом учете, облагаемых НДФЛ (п. 18 ст. 250 НК РФ). В последнем случае исключением служит задолженность перед бюджетом в плане выплаты налогов (пп. 21 п. 1 ст. 251 НК РФ).

Невостребованная кредиторская задолженность списывается только по истечении срока исковой давности. После данной процедуры кредитор уже не сможет потребовать от должника исполнения своих обязательств. А чтобы полностью оградить организацию от возможных претензий со стороны кредитора, важно правильно рассчитать этот период давности.

Важность кредиторской задолженности в том, что она напрямую влияет на ликвидность и платежеспособность организации. В списании есть свои плюсы и минусы. Выгода в том, что увеличивается доходная часть. Если же списание КЗ произвести в налоговом периоде, где была получена прибыль, значительно превышающая долг, то на лицо явная неликвидность. Это потому, что все доходы подпадают под налогообложение.

Важно! Чтобы грамотно провести списание КЗ, необходимо знать нормы закона. Данная процедура регламентируется ГК РФ нормой ФЗ № 402 от 6 декабря 2011 «О бухучете» и Постановлением Пленума ВС РФ № 15 от 12 ноября 2001 г.

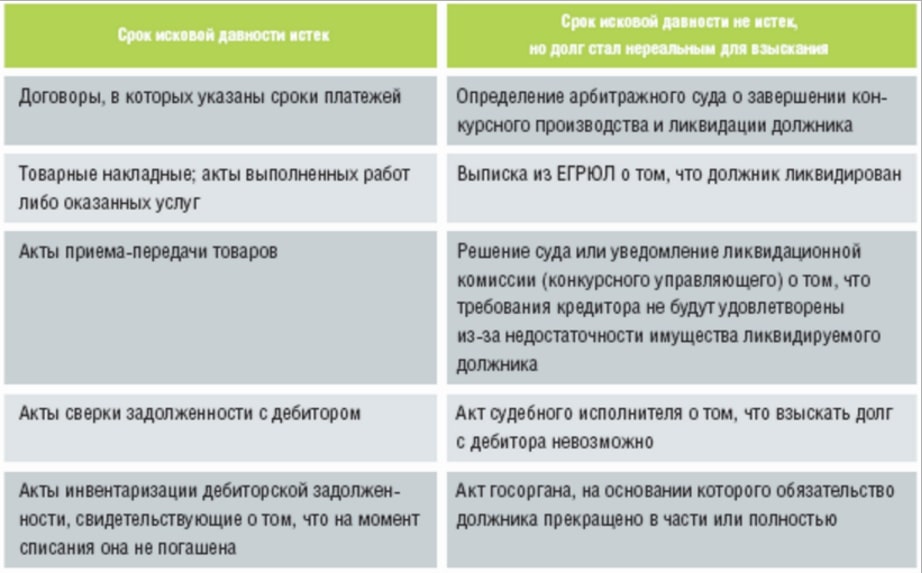

Существующие основания для списания

Списывать долг организации можно по следующим основаниям:

- истек срок исковой давности (более трех лет с момента наступления просрочки);

- ликвидация кредитора как юридической структуры;

- смерть займодавца (если он является физическим лицом);

- форс-мажорные обстоятельства, в результате которых снимается ответственность как с должника, так и с кредитора;

- составление акта в бюджетной организации, согласно которому должник не в состоянии произвести оплату по своим обязательствам перед кредитором.

Основания для списания долга

Основания для списания долга

Только в этих случаях задолженность считается безнадежной и подлежит списанию.

Справка! Если организация кредитора перестала существовать (по собственной инициативе или в связи с решением налоговой инспекции), включать КЗ в доходы следует в том периоде, когда произошло исключение из ЕГРЮЛ.

Сроки списания

Перед тем как списать кредиторскую задолженность, бухгалтеру важно правильно определиться со сроком исковой давности. Тогда исключается ошибка при исчислении налога на прибыль. Отталкиваться нужно от норм Гражданского Кодекса.

Первым делом уточняют, когда компания по договорному соглашению должна была исполнить свои обязательства перед контрагентом. Возможно, что в договор были внесены изменения и первоначальный срок продлили.

Важно! По факту задолженность могла появиться не на дату, которая указана в договоре. К примеру, когда организации были доставлены товары от поставщика. Однако для расчета берут за основу только договорную дату (п. 2 ст. 200 ГК РФ).

Подсчет начинают с дня, следующего за тем, когда закончился срок по договору. Согласно статье 196 ГК РФ – он составляет 3 года.

- Предприятие заключило с другим юридическим лицом договор на оказание определенных услуг. Акт приемки/сдачи между двумя сторонами был подписан 24 августа 2016 года.

- В соглашении имеется пункт, согласно которому заказчик обязан оплатить услуги до 4 октября 2016 года. Поэтому срок давности можно отсчитывать уже с 5 октября 2016 г, а закончится он 5.10.2019 г.

- Если не произойдет взыскания долга на протяжении этих трех лет, то организация может списать образовавшуюся в прошлом КЗ и включить ее в налоговую декларацию за 2019 год в качестве доходов. Если отчетность сдается каждый месяц, то за октябрь 2019 г.

Срок исковой давности прерывается в том случае, когда компания признает свой долг перед контрагентом. Тогда отсчет начинается уже с этого момента (ст. 203 ГК РФ). Это позволяет организации продлить период неуплаты налога на прибыль еще на какое-то время. Главное, подтвердить наличие долга. Каким способом это сделать, точно не прописано в законе, но представлен примерный перечень в п. 20 Постановления Пленума верховного суда РФ от 12.11.2001 г. № 15 и № 18.

Наиболее распространенные способы подтверждения долга перед кредитором:

- гарантийное письмо, где компания соглашается с наличием задолженности и обозначает срок ее погашения;

- перечисление части суммы долга или пени партнеру в качестве гарантии полной расплаты.

Порядок списания

Алгоритм списания КЗ подразумевает несколько пошаговых этапов:

- инвентаризация;

- составление бухгалтерской справки по установленной сумме долга;

- оформление приказа по поводу списания;

- внесение соответствующих записей в бухгалтерский баланс.

Как списывается кредиторская задолженность

Как списывается кредиторская задолженность

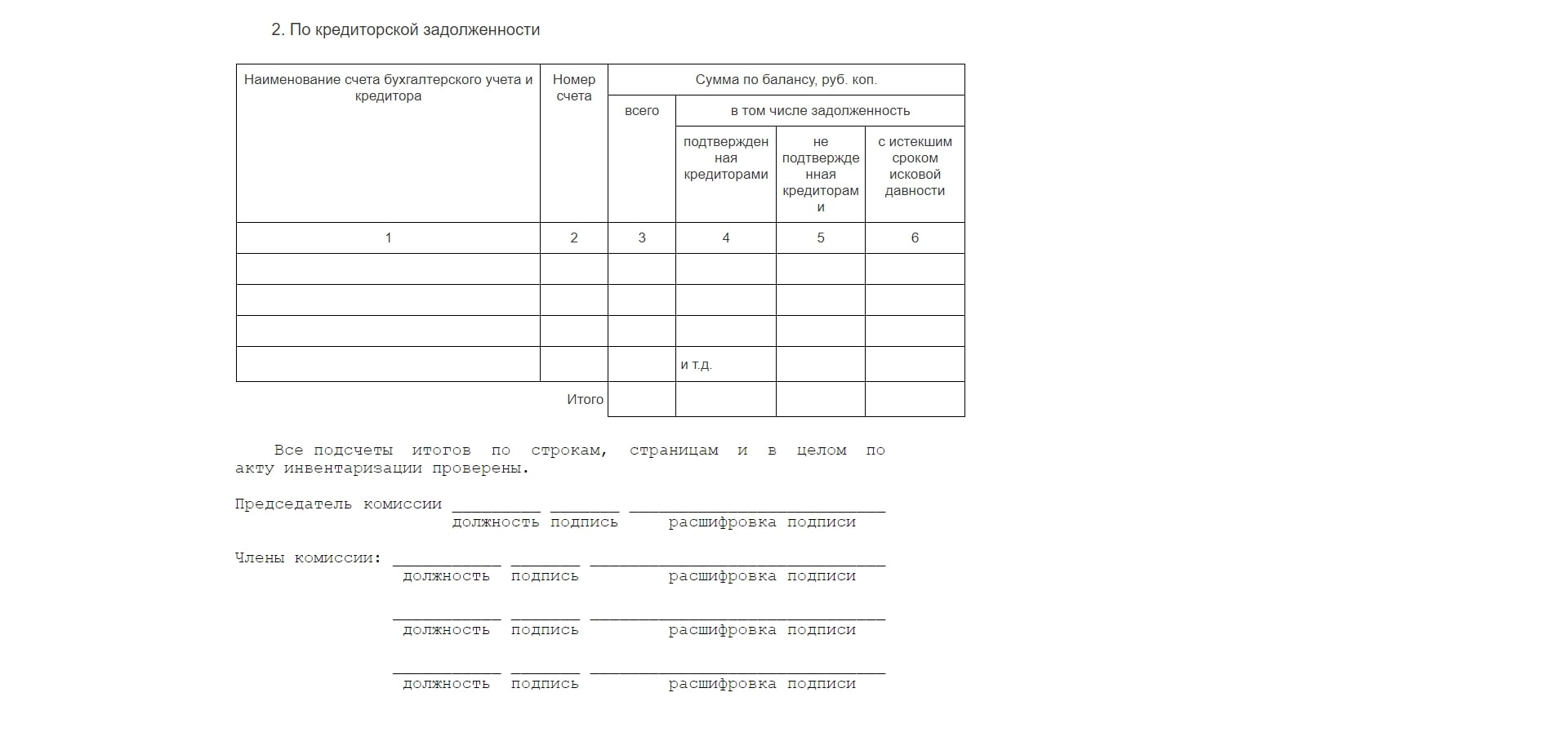

Инвентаризация

По завершении отчетного налогового периода проводят инвентаризацию, в результате которой выявляется размер задолженности (в том числе и просроченной). Данная обязанность возлагается на бухгалтеров предприятия.

В процессе списания КЗ проверяют все счета, на которых учитывается кредиторская и дебиторская задолженность. Также принимают во внимание долги перед бюджетом и разными фондами. По результатам проверки составляют акт, в котором должны содержаться следующие данные:

- информация о кредиторе;

- бухгалтерские счета, где значится долг;

- сумма задолженности, согласованная и несогласованная с контрагентами;

- размер просроченной задолженности.

Лицевая сторона акта инвентаризации

Лицевая сторона акта инвентаризации

Акт об инвентаризации может быть оформлен в произвольной форме или по унифицированному образцу (N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88). Необходимо сделать 2 экземпляра.

Оборотная сторона акта

Оборотная сторона акта

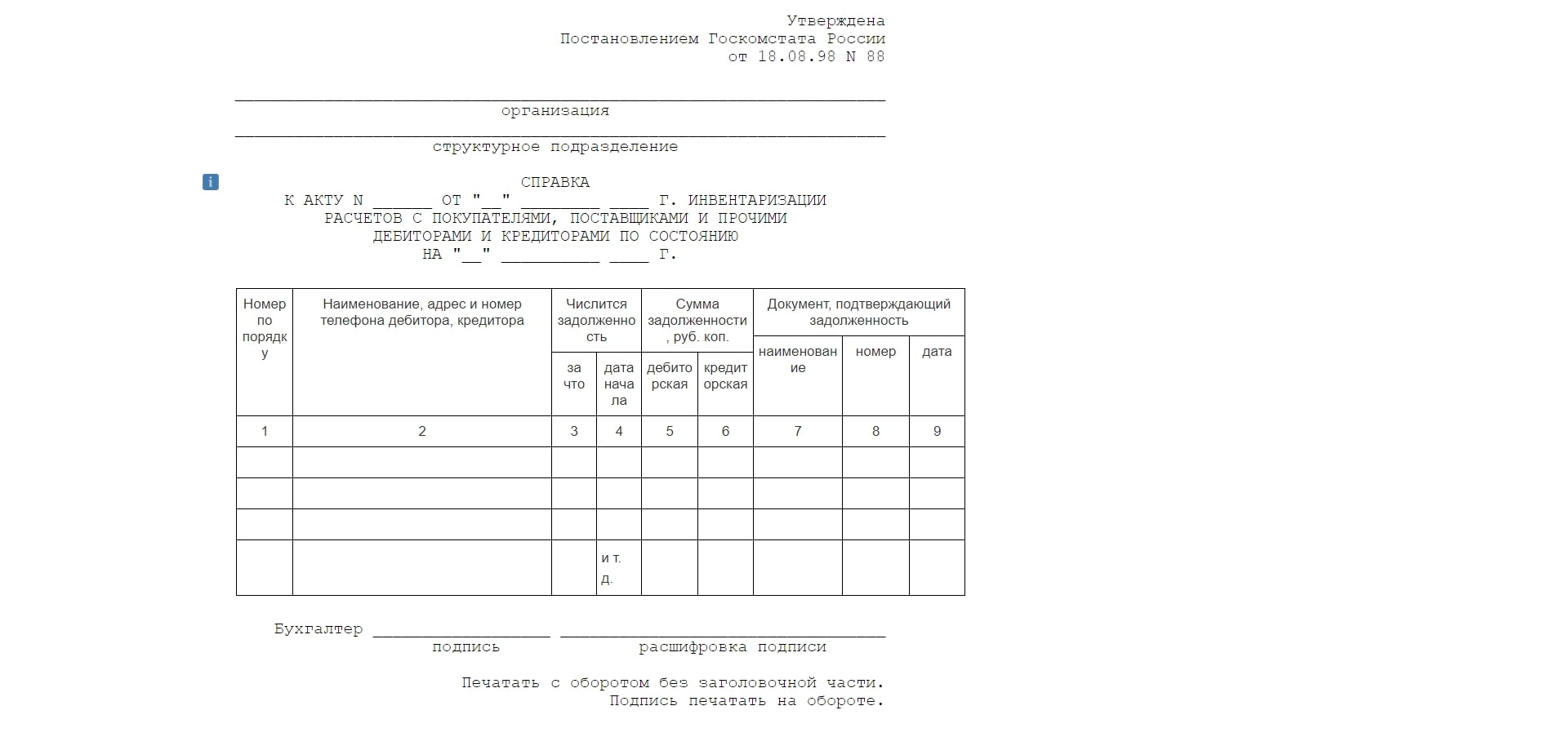

К акту обязательно составляется сопроводительная справка.

Сопроводительная справка

Сопроводительная справка

Бухгалтерская справка

Чтобы начать процедуру инвентаризации, составляется бухгалтерская справка, которая будет служить основанием. Такой документ делают исходя из данных синтетических счетов бухучета.

В справке учитываются сведения из регистров учета, служащие для систематизации и сохранности данных первичной документации. Желательно вписать информацию о каждом контрагенте, обоснование и дату формирования задолженности, сумму долга.

Образец справки можно скачать здесь: https://yadi.sk/i/pMdkI9P93YNFp4

Бухгалтерская справка

Бухгалтерская справка

Приказ о списании

Приказ издается генеральным директором предприятия и оформляется на фирменном бланке с соответствующими подписями и печатями. В нем должна быть ссылка на внутреннюю документацию (акт и справку), которая является обоснованием правомерности подобных действий.

Важно! Только после выхода такого приказа можно законно ликвидировать имеющуюся на балансе кредиторскую задолженность.

Приказ должен содержать следующее:

- на каком основании организация вынуждена закрыть и списать задолженность перед конкретными кредиторами;

- ссылки на нормативно-правовые акты, согласно которым проводится данная процедура;

- размер утилизированного долга;

- указание должностного лица, ответственного за списание.

Образец приказа можно найти по адресу: https://yadi.sk/i/xpsP0rjX3YNGJ4

Приказ о списании

Приказ о списании

Внесение записей в бухгалтерскую отчетность

Завершающим этапом станут соответствующие записи по поводу проведенного списания КЗ. Их делают в учетных бухгалтерских регистрах. По итогу с организации снимается вся ответственность по долгам перед кредиторами (каждым в отдельности).

Справка! В бухгалтерском балансе дебиторскую задолженность отображают в активе, кредиторскую – в пассиве. В итоге они не сальдируются.

Бухгалтерские проводки

Закрытие и списание КЗ в балансе будет отражаться следующими проводками: кредит счета 91 «Прочие доходы и расходы», на субсчет «Прочие доходы»/дебет 60 (62, 66, 67, 70, 71, 76).

Такую запись делают в тот же день, когда была проведена инвентаризация. Это регламентируется частью 4 статьи 11 ФЗ от 06.12.2011 № 402-ФЗ «О бухучете», пунктом 10.4 и абзацем 4 п. 16 ПБУ 9-99.

Списание без налоговых последствий

Кроме стандартных обоснований, согласно которым списывается КЗ досрочно при невозможности ее выплаты, существует еще один вариант. Он абсолютно законен и не влечет налоговых последствий.

Действуют по следующей инструкции:

- Меняют кредитора на конкретное физическое лицо. К примеру, учредитель перекупает у контрагента долги своей организации по договору цессии (переуступки). Причем стоимость требований может быть занижена. Тогда у компании будут долговые обязательства перед учредителем. По закону при заключении соглашения цессии не требуется согласия задолжавшего лица, если подобный исход не прописан в договоре или незаконен (п. 2 ст. 382 ГК РФ).

- Увеличивают размер уставного капитала. После этого учредитель прощает долг и решает дополнительно вложиться, тем самым увеличить сумму уставного или добавочного капитала. Только на таких условиях доход не будет учитываться и избежит налогообложения (пп. 3.4 п. 1 ст. 251 НК РФ). По этому поводу собирается учредительное собрание, составляется акт и протокол о взаимовыгодном соглашении.

- Устраняют возможные налоговые риски. Никаких записей по этому поводу в налоговой отчетности делать не надо в связи с тем, что чистые активы увеличиваются за счет финансового результата. Но для учредителя в плане НДФЛ существует некая опасность. Это обусловлено тем, что при взаимозачете у учредителя появляется доход, подлежащий налогообложению – это разница между вкладом и стоимостью приобретенного долга. Обычно разница нулевая, а потому и НДФЛ отсутствует. Но для этого необходимо документальное подтверждение, что прибыли нет (например, приходно-кассовый ордер от кредитора).

Списание кредиторского долга учреждения возможно при условии его невостребованности и истечения официального срока давности. Процедура сопровождается составлением соответствующей документации. Даже если не была проведена процедура инвентаризации по просроченной КЗ, ее все равно надо включить в налогооблагаемый доход. Иначе неизбежны споры с проверяющими. Сделать это следует в конце периода, когда закончился исковой срок давности.

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

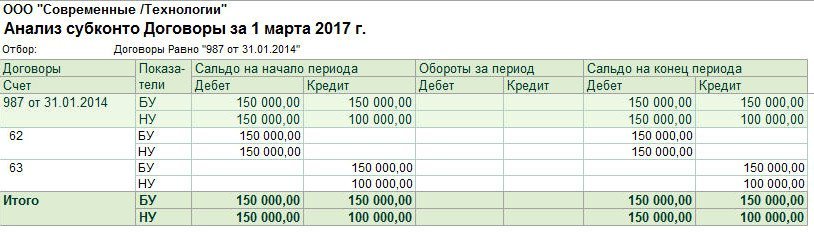

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Порядок списания кредиторской задолженности. Практические примеры

Кредиторская задолженность возникает в двух случаях.

Первый случай — если Организация не рассчитались с контрагентами (например, не возвращен заем учредителю, не погашен банковский кредит, не оплачены поставленные товары или материалы).

Второй случай — получена предоплата, но со своей стороны Организация обязательства не выполнила. Например, не Организация не отгрузила покупателю товары в счет перечисленных ранее средств.

Сроки списания кредиторской задолженности

- или дата подписания соглашения о прощении долга;

- или дата получения от кредитора документа, которым подтверждено прощение долга

Документальное оформление списания кредиторской задолженности

Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49) определен порядок ее проведения. В ходе инвентаризации анализируются все расчеты с партнерами по бизнесу по состоянию на ближайшую отчетную дату (последнее число текущего календарного месяца), выявляются суммы кредиторской задолженности, числящиеся сверх сроков исковой давности. По результатам ее осуществления инвентаризационная комиссия оформляет акт инвентаризации расчетов с кредиторами.

С момента начала действия Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» формы применяемых первичных учетных документов определяются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона N 402-ФЗ).

При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные п. 2 ст. 9 Закона N 402-ФЗ.

Хотя с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, для оформления указанного акта можно воспользоваться унифицированной формой акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17, утв. Постановлением Госкомстата России от 18.08.1998 N 88).

В акте приводятся данные не только по просроченной кредиторской задолженности, но и по всей кредиторской задолженности.

При этом указываются:

- наименование кредитора;

- счета бухгалтерского учета, на которых числится задолженность;

- суммы задолженности, согласованные и не согласованные с кредиторами;

- суммы задолженности, по которым истек срок исковой давности.

Акт составляется на основании документально подтвержденных остатков сумм, числящихся на соответствующих счетах. Оформляется он в двух экземплярах и подписывается членами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

К акту инвентаризации расчетов желательно приложить справку, которая является основанием для составления этого акта.

Такая справка составляется в разрезе синтетических счетов бухгалтерского учета.

Для ее составления используются данные регистров учета, а также иных документов, обосновывающих суммы задолженности, в том числе и двухсторонних актов сверки с контрагентами.

В справке следует привести реквизиты каждого кредитора, причину и дату возникновения задолженности, ее величину.

При использовании унифицированных форм первичных документов таковой может быть справка — Приложение к форме N ИНВ-17.

Бухгалтерский учет списания кредиторской задолженности

Дебет 60 (62, 66, 76) — Кредит 91- Списана кредиторская задолженность.

Рассмотрим порядок отражения в бухгалтерском и налоговом учете операцию по списанию кредиторской задолженности в связи с истечением срока исковой давности.

Определение срока исковой давности

Отсчитывать срок исковой давности также нужно по определенным правилам (п. 2 ст. 200 ГК РФ).

Для тех обязательств, дата погашения которых известна, срок считается со дня, следующего после окончания установленной даты платежа.

Например, согласно договору поставки Организация должна была оплатить товары 11 мая 2016 г., но этого не сделала.

В таком случае срок исковой давности будет отсчитываться с 12 мая 2016 г. И если на протяжении трех лет задолженность не будет востребована, срок исковой давности истечет 11 мая 2019 г. И с этого момента можно списать «кредиторку».

Если же конкретный день погашения долга не определен, считать срок исковой давности следует с того момента, когда кредитор направил Организации требование об оплате задолженности.

А в случае, когда на возврат долга Организации дали определенное время, — по окончании последнего дня этого срока.

При этом срок исковой давности может и прерываться. Это происходит, если кредитор подал иск в суд на взыскание с вас задолженности. Или же если Организация сама признала свой долг: частично погасила его, подала заявление на взаимозачет, попросила об отсрочке платежа, подписала акт сверки (Постановление Пленума Верховного Суда РФ от 12.11.2001 N 15 и Пленума ВАС РФ от 15.11.2001 N 18).

Если подобные действия имели место, срок исковой давности прерывается и после отсчитывается заново. При этом время, которое прошло до перерыва, во внимание не принимается (ст. 203 ГК РФ).

Документальное оформление списания кредиторской задолженности

А для этого следует подготовить следующие документы (п. 78 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н) (далее — Положение):

1) акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Такой документ необходим, поскольку кредиторская задолженность выявляется именно в результате инвентаризации. Форма этого акта может быть как произвольная, так и унифицированная (форма N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88);

2) бухгалтерскую справку, в которой указываются все необходимые сведения о кредиторской задолженности и приводится обоснование причины ее списания.

На основании этих документов оформляется приказ руководителя о списании кредиторской задолженности.

Отражение списания кредиторской задолженность в бухгалтерском учете

Дебет 60 (62, 66, 67, 70, 71, 76) Кредит 91, субсчет «Прочие доходы»,

- списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Такая запись делается на дату утверждения результатов инвентаризации (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 10.4 и абз. 4 п. 16 ПБУ 9/99).

Поскольку в п. 78 Положения сказано, что кредиторская задолженность должна быть списана в том отчетном периоде, в котором срок исковой давности по ней истек, на основании данных инвентаризации, письменного обоснования причины списания и приказа.

Налоговый учет

Не включается в доходы только списанная задолженность (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- по уплате налогов, налоговых пеней и штрафов;

- по уплате обязательных страховых взносов, пеней и штрафов во внебюджетные фонды;

- перед участником, владеющим более чем 50% уставного капитала вашей организации (кроме долгов по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (кроме долгов по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы (Письмо Минфина от 16.07.2015 N 03-03-06/2/40933);

- перед участниками организации по невостребованным дивидендам.

Кроме того, при применении УСН:

- не включаются в доходы списанные авансы, в счет которых не были поставлены товары (работы, услуги), поскольку авансы были учтены в доходах при их получении (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 14.03.2016 N 03-11-06/2/14135);

- считаются оплаченными товары (работы, услуги), долг по оплате которых прощен или организация-продавец ликвидирована (Письмо Минфина от 25.05.2012 N 03-11-11/169).

НДС при списании кредиторской задолженности

НДС, исчисленный с полученного аванса (Письмо Минфина от 07.12.2012 N 03-03-06/1/635):

— в налоговом учете включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается:

В соответствии с точкой зрения Минфина России НДС в сумме кредиторской задолженности включается в состав внереализационных доходов, а в расходах не учитывается, поскольку возможность учета в составе внереализационных расходов суммы НДС по полученной предоплате, списанной в связи с истечением срока исковой давности, прямо в гл. 25 НК РФ не предусмотрена (Письма от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Судебная практика складывается неоднозначно.

Существуют решения судов, которые поддерживают точку зрения, согласно которой сумма НДС, исчисленная с суммы предоплаты и перечисленная в бюджет, в сумме кредиторской задолженности включается в состав внереализационных доходов и может быть включена в состав расходов на основании пп. 20 п. 1 ст. 265 НК РФ как прочий обоснованный расход (Постановления ФАС Московского округа от 19.03.2012 по делу N А40-75954/11-115-241, ФАС Северо-Западного округа от 24.10.2011 по делу N А42-9052/2010).

В то же время существует решение суда, согласно которому сумма внереализационного дохода в виде списанной кредиторской задолженности учитывается без НДС на основании п. 1 ст. 248 НК РФ.

То есть НДС, исчисленный с предоплаты, не учитывается ни в доходах, ни в расходах (Постановление ФАС Московского округа от 21.09.2009 N КА-А40/9764-09 по делу N А40-2059/09-4-8);

На что стоит обратить внимание при списании кредиторской задолженности

В апреле бухгалтеры рассчитывают сумму ежемесячного или ежеквартально платежа по налогу на прибыль. Для этого бухгалтеру предстоит, в частности, определить сумму облагаемых доходов и при необходимости включить в нее величину безнадежной кредиторской задолженности. О том, какие особенности нужно списании безнадежной кредиторской задолженности, рассказано в нашем материале.

Вводная информация

Если на балансе организации долгое время числится кредиторская задолженность перед поставщиком или покупателем, бухгалтеру следует выяснить, не пора ли ее списать. Для этого необходимо установить, истек или нет срок исковой давности, который по общему правилу равен трем годам (ст. 196 ГК РФ).

Суммы с истекшим сроком исковой давности необходимо отразить в акте по результатам инвентаризации, а также издать распоряжение директора об их списании. Кроме того, надо подготовить письменное обоснование, то есть бухгалтерскую справку. В ней должна быть изложена история возникновения долга и причины, по которым он не погашен. Затем безнадежную «кредиторку» можно списать.

В бухучете списание происходит на основании пункта 78 Положения по ведению бухгалтерского учета (утверждено приказом Минфина России от 29.07.98 № 34н). В нем говорится, что такие суммы нужно относить на финансовые результаты. Бухгалтеру следует создать проводку по дебету счета 60 и кредиту счета 91 субсчет «Прочие доходы».

В налоговом учете необходимо сформировать внереализационные доходы, как того требует подпункт 18 статьи 250 НК РФ. Данное правило распространяется и на «упрощенщиков», это следует из пункта 1 статьи 346.15 НК РФ.

Списывать кредиторскую задолженность нужно в последний день отчетного периода, в котором истек срок исковой давности. Отметим, что такого мнения придерживаются и в Минфине России (письмо от 28.01.13 № 03-03-06/1/38; см. «Минфин напомнил, в какой момент учитываются суммы кредиторской задолженности и безнадежных долгов, по которым истекли сроки исковой давности»). Другими словами, если срок исковой давности закончился, например, в первом квартале, а обнаружили это во втором квартале, то доходы следует показать в декларации за первый квартал. Соответственно, придется подать «уточненку».

Как поступить с НДС

В большинстве случаев просроченная кредиторская задолженность включает в себя налог на добавленную стоимость. Можно ли отнести его на расходы в налоговом учете? Ответ на данный вопрос зависит от происхождения «кредиторки». Здесь возможны два варианта.

Вариант первый — списанная сумма представляет собой долг перед поставщиком или подрядчиком и числится по кредиту счета 60. Это означает, что компания не оплатила счета за полученные материально-производственные запасы, оказанные услуги или выполненные работы. В этом случае сумму НДС можно включить во внереализационные расходы на основании подпункта 14 пункта 1 статьи 265 НК РФ.

Вариант второй — списанная сумма является задолженностью перед покупателем и числится по кредиту счета 62. Это указывает на то, что покупатель перечислил аванс в счет предстоящих поставок (работ или услуг), но компания товар не отгрузила (работу не выполнила, услугу не оказала), а предоплату оставила себе.

В Налоговом кодексе не сказано, как в данной ситуации поступить с налогом при списании кредиторского долга. В Минфине утверждают, что НДС с невозвращенного аванса в расходы включить нельзя (письмо от 07.12.12 № 03-03-06/1/635; см. «НДС с невозвращенного покупателю аванса учесть в расходах нельзя»). Мы считаем, что отстоять подобные расходы в суде будет весьма сложно, поэтому проще согласиться с чиновниками.

Прерывание срока исковой давности

Обратите внимание: срок исковой давности может быть прерван. В статье 203 ГК РФ говорится: если обязанное лицо признало долг и подтвердило это какими-либо действиями, то срок исковой давности прерывается и начинает исчисляться заново.

Соответственно, в этом случае задолженность в налогооблагаемую базу не включается.

Какими же действия подтверждают, что организация признала свою задолженность перед кредитором? Самое очевидное из них — оформление акта взаимных требований, где будут стоять подписи и печати как поставщика, так и покупателя. И хотя инспекторы не считают это достаточным аргументом, судьи неизменно встают на сторону компаний (см., например постановления ФАС Северо-Кавказского округа от 06.07.11 № Ф08-3569/11, ФАС Северо-Западного округа от 06.12.11 № Ф07-9689/11).

Подтвердить признание задолженности может и письмо, направленное в адрес кредитора, где говорится о признании долга (для этого кредитор должен иметь статус действующей организации или ИП).

Если не было инвентаризации

Случается, что в нарушение закона о бухучете компании не проводят инвентаризацию кредиторской задолженности. Как следствие, они не составляют акт, где зафиксировано истечение сроков исковой давности, и не издают распоряжение руководителя о списании. В итоге долги перед кредиторами не получают официального статуса безнадежных, и организации не включают их в доходы ни в бухгалтерском, ни в налоговом учете.

Инспекторы при проверках расценивают это как нарушение, и начисляют штраф. По их мнению, отсутствие акта инвентаризации не освобождает налогоплательщика от обязанности сформировать доходы.

Арбитражная практика по данному вопросу неоднозначна. Существуют дела, выигранные налоговиками (см., например, постановление ФАС Северо-Кавказского округа от 02.09.11 № Ф08-5147/11). Но есть и немало решений в пользу организаций. Причем, одно из них несколько лет назад принял Высший арбитражный суд (постановление Президиума ВАС РФ от 15.07.08 № 3596/08; см. «ВАС: «просроченную» кредиторскую задолженность нельзя признать доходом без приказа руководителя о ее списании»). Суды нижестоящих инстанций тоже встают на сторону налогоплательщиков (см., например, постановления Поволжского округа от 18.10.11 № Ф06-8851/11, постановление Девятого арбитражного апелляционного суда от 27.06.11 № 09АП-11858/2011-АК).

Кредиторская задолженность и «вмененка»

Многие компании на общей или упрощенной системе списывают задолженность, которая возникла в период уплаты ЕНВД. Нужно ли в такой ситуации показывать облагаемые доходы?

Налогоплательщики полагают, что не нужно, ведь списанная сумма связана не с текущей, а с «вмененной» деятельностью, которая под налог на прибыль не подпадает. Но чиновники придерживаются противоположной позиции. Они говорят: раз в подпункте 18 статьи 250 НК РФ не сделано исключение для долгов, образовавшихся при «вмененке», то их полагается включить в доходы на общих основаниях. Такой вывод сделан в письме Минфина России от 21.02.11 № 03-11-06/2/29 и письме ФНС России от 14.02.11 № КЕ-4-3/2303 (см. «Списанная кредиторская задолженность учитывается в доходах «упрощенца»» и «В доходах по «упрощенке» учитывается кредиторская задолженность, по которой срок исковой давности истек в периоде применения УСН»). Такой подход и нам представляется вполне обоснованным.

Не является редкостью и обратная ситуация, когда задолженность, возникшая при иных системах налогообложения, списывается после перехода на ЕНВД. Тут специалисты Минфина высказывают точку зрения, выгодную для налогоплательщиков. Так, в письме от 26.12.11 № 03-11-06/3/124 говорится: «если организация осуществляет только предпринимательскую деятельность, подлежащую налогообложению единым налогом на вмененный доход, суммы доходов, относящихся к этой деятельности, в том числе в виде списанной просроченной кредиторской задолженности, налогами в рамках общего режима налогообложения облагаться не должны» (см. ««Вмененщик» не должен платить налог на прибыль при списании кредиторской задолженности»).

Как быть, если кредитора исключили из ЕГРЮЛ

Бывают ситуации, когда срок исковой давности еще не истек, но долги стали безнадежными, потому что кредитора исключили из госреестра юридических лиц. Такое могло произойти, если он в течение двенадцати месяцев не сдавал налоговую отчетность и не совершал операций по банковским счетам. В подобной ситуации ИФНС может воспользоваться правом, закрепленным за ней в статье 21.1 Федерального закона от 08.08.11 № 129-ФЗ, и исключить компанию из ЕГРЮЛ.

Если это произойдет, возникает вопрос: обязан ли должник исключенной организации списать свою задолженность не дожидаясь, пока закончится срок исковой давности? В Минфине России на данный вопрос отвечают положительно: да, обязан (письмо от 25.03.13 № 03-03-06/1/9152).

Заметим, что признавать расходы в виде дебиторской задолженности исключенного должника финансовое ведомство не разрешает. Чиновники ссылаются на пункт 2 статьи 265 НК РФ, где говорится, что долги с незаконченным сроком исковой давности являются безнадежными, если дебитор ликвидирован. А исключение из госреестра недействующей компании не равноценно ликвидации, поэтому дебиторская задолженность исключенной компании списанию не подлежит (письмо Минфина России от 27.02.13 № 03-03-06/1/5556; см. «Минфин: дебиторскую задолженность недействующего юридического лица нельзя признать безнадежной»).

От редакции

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.

Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.