Списана просроченная кредиторская задолженность проводка

Как списать кредиторскую задолженность с истекшим сроком давности

Кредиторская задолженность представляет собой долг фирмы перед другим юрлицом, предпринимателем, работниками. Одной из главных задач бухгалтерского учета является формирование достоверной, в полном объеме, информации о финансовом состоянии, имущественном положении организации. Кредиторская задолженность, срок исковой давности по которой истек, не может быть взыскана кредитором, следовательно, должна быть списана.

Зачем списывать «кредиторку»

Фигурирующая в учете как несписанная, кредиторская задолженность с истекшим сроком давности искажает фактическую информацию о состоянии имущества и обязательств фирмы. Накопленную величину не списанной вовремя кредиторской задолженности при проверке ФНС отнесет к доходам и доначислит на этом основании налог на прибыль. Вместе с доначислением последуют и штрафные санкции за нарушение налогового законодательства (НК РФ ст. 250-18). Задолженность перед кредиторами списывается в двух случаях:

- исключение фирмы из ЕГРЮЛ;

- окончания срока исковой давности.

Срок исковой давности, иначе говоря, — время, отведенное кредитору для взыскания долга в принудительном порядке, три года (ГК РФ, ст. 196).

Срок давности

Определение срока исковой давности – ключевой вопрос, актуальный как для кредитора, так и для должника при определении срока списания задолженности. Он начинает течь с момента, когда кредитору стало известно о нарушении договорных обязательств должником (ГК РФ ст. 200-1). Восстановить же срок исковой давности возможно только в отдельных, исключительных случаях, не применимых к взаимоотношениям сторон договора на практике (ГК РФ, ст. 205).

Каждый отдельный договор закон признает отдельным обязательством. Срок исковой давности также считается отдельно по каждому договору. Срок подачи иска может приостанавливаться, например, если действие правового акта, регулирующего возникший спор, приостановлено (ГК РФ, ст. 202).

Достаточно часто срок давности может прерываться, иначе говоря, «растягиваться», и длиться более 3-х лет. Администрация должника может признать долг (ГК РФ, ст. 203) одним из способов (по тексту пост.-я №43 Пленума ВС от 29/09/15 г.):

- частично оплатив его;

- отправив письмо кредитору с просьбой об отсрочке платежа или задержке поставки товара, услуг;

- подписав акт взаимозачета, сверки расчетов;

- признав долг официальным письмом в адрес делового партнера;

- изменением текста договора, из которого следует, что должником признана его задолженность.

В продолжение этого периода списать кредиторскую задолженность как просроченную бухгалтер не может. Прервать срок можно только в период, законодательно установленный для исковой давности, а не после его завершения. При этом признание долга частично (в том числе уплатой) не равно признанию долга в целом. Кроме того, если договором установлено погашение частями, путем осуществления периодических платежей, то признание одной части (в том числе ее оплата) не прерывает срок давности по другим частям общего долга.

Пример: Фирма подписала договор с контрагентом на установку и отладку нового ПО. Акт о приеме-сдаче работ подписан сторонами 15 мая 2019 года. Оплата за услуги должна быть произведена, согласно договору, не позднее 23 мая 2019 года. Срок исковой давности начинает отсчитываться с 24 мая 2019 года. Он истечет 24 мая 2022 года. Обратите внимание: кредиторская задолженность возникла фактически 15 мая 2019 года, когда был подписан акт, однако срок давности отсчитывается от указанного в договоре.

На заметку! Период, в течение которого срок давности прерывается и возобновляется, не может превышать 10-ти лет (ГК РФ, ст. 196-2).

Документирование

Бухгалтерия обязана четко отслеживать сроки исковой давности по «кредиторке» и списывать ее в том месяце, когда срок истек. Если долги вовремя не списаны, необходимо как можно скорее сделать это. Затем делают пересчет налога на прибыль за весь период, после срока давности, с учетом включения списанной задолженности в доходы. Обязательна сдача уточненных деклараций.

В организации списание просроченного долга кредитору оформляют следующим образом:

- инвентаризируют расчеты — сравнивают данные баланса и сальдо по счетам расчетов в ведомостях, оформляют акт (ИНВ-17 или неунифицированный, отраженный в ЛНА фирмы);

- делают бухгалтерскую справку, в которой указывают основные данные для проводок: реквизиты договора, актов выполненных работ, накладных, срок давности по договору, сумму долга;

- на основании представленных документов готовят приказ на списание просроченной «кредиторки».

Если фирма не оформляет указанные документы, не списывает в учете свою задолженность и на этом основании не пересчитывает налог на прибыль, фискальные органы признают аргумент ничтожным и применят санкции по закону.

Документы хранятся в течение пяти лет после списания долга.

Проводки

«Кредиторка» с истекшим сроком исковой давности всегда отражается по Кт 91 счета, как прочий доход. Суммы задолженности перед кредитором могут отражаться на разных счетах, по дебету. Проводка делается в периоде истечения срока давности по иску (согласно ПБУ 9/99, п. 16, абз. 3): Дт 60, 70, 76 и пр. Кт 91.

Если компания ради сохранения делового имиджа добровольно возвращает просроченную ею задолженность, делается проводка Дт 91 Кт 76, 60. Расчеты закрываются проводкой на возврат средств контрагенту Дт 76 Кт 50, 51.

На заметку! При списании задолженности перед кредитором НДС к вычету не восстанавливают (док.-т Минфина от 21/06/13 г. №03-07-11/23503).

Проводки по списанию кредиторской и дебиторской задолженности

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

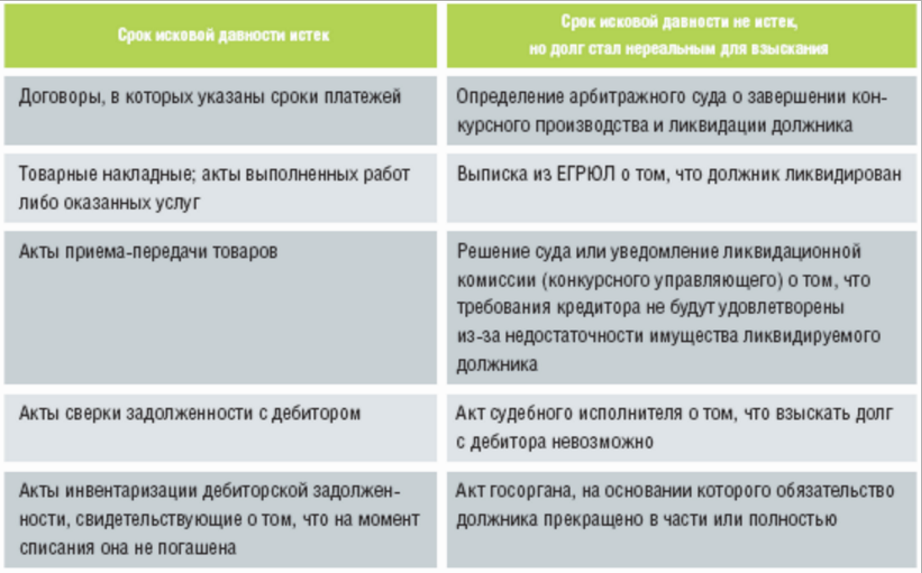

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Получите 267 видеоуроков по 1С бесплатно:

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Списание кредиторской задолженности: проводки

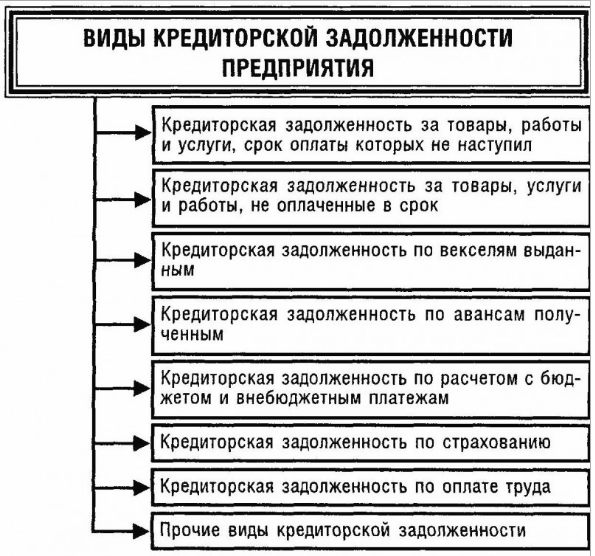

Кредиторская задолженность по своей сути — это денежные средства, которые предприятие должно по каким-либо основаниям вернуть юридическим или физическим лицам. Чаще всего это долг перед поставщиками товаров (работ, услуг), возникший ввиду неоплаты этих товаров (работ, услуг), перед бюджетом за неуплаченные налоги и взносы, перед персоналом за неосуществленные выплаты по оплате труда, другие долги. Также в ее состав входят авансы, полученные от покупателей.

Все перечисленные долги могут быть разделены на текущие и просроченные. Текущие — это срок наступления платежа и(или) срок, который для взыскания еще не прошел. Просроченный называется так потому, что срок, в течение которого кредитор может потребовать возвратить ему долг, а покупатель аванс, истек. Такой срок исковой давности в общем случае по ГК РФ составляет три года.

Так как просроченная задолженность не может быть взыскана, и обязательства сторон по ней прекратились, ее необходимо списать.

Кредиторская задолженность, проводки:

Дт 10, 08, 41, 20, 26 Кт 60, 76 — за поставленные товары, выполненные работы, оказанные услуги.

Дт 51 Кт 62 — по полученным авансам от покупателей и заказчиков.

Дт 20, 26, 91 Кт 68 — по налогам перед бюджетом.

Дт 20, 26, 91 Кт 69 — по социальным взносам.

Дт 20, 26 Кт 70 — по выплате зарплаты.

Дт 50, 51, 52 Кт 66, 67 — по займам.

Сроки для списания

В таблице приведены сроки для списания просроченной кредиторки в бухгалтерском и налоговом учете на основании п. 78 Положения № 34н, Писем от 08.12.2014 № ГД-4-3/25307@, от 14.02.2011 № КЕ-4-3/2303, от 12.09.2017 № 03-03-06/1/58668, от 25.04.2016 № 03-03-06/1/23695, от 25.03.2013 № 03-03-06/1/9152).

Окончание срока исковой давности (три года)

Последний день отчетного периода, в котором истекает трехлетний срок для взыскания

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись о ликвидации организации-кредитора

Кредитор исключен из ЕГРЮЛ

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись об исключении организации-кредитора из ЕГРЮЛ

Прощение долга кредитором

Последний день отчетного периода, в котором подписано соглашение о прощении долга, или последний день отчетного периода, в котором получен от кредитора документ, подтверждающий прощение долга

Списание долга перед бюджетом

Дата признания задолженности безнадежной с учетом процедур, описанных в Письме от 28.12.2016 № 07-04-09/78875

Списание кредиторской задолженности, проводки: Д 60 (62, 66, 76, 68, 69, 70, 71, 73) К 91.

Как учитывать для налога на прибыль

На ОСНО и УСНО списанная кредиторка является внереализационным доходом. Исключением в соответствии с пп. 11, 12 п. 1 ст. 251 НК РФ являются следующие виды долгов:

- по налогам и страховым взносам, пени и штрафам по ним;

- перед участником или организацией, доля которых во владении превышает 50 % (проценты по займам сюда не относятся);

- перед любыми участниками в части невостребованных ими дивидендов.

Для налогоплательщиков на УСН существуют дополнительные случаи, в которых списание кредиторки не включается в доход:

- авансы, если поставка товаров (работ, услуг) под них не осуществлены. Причина — авансы уже были включены в доход на момент их получения (Письмо от 14.03.2016 № 03-11-06/2/14135);

- задолженность по оплате товаров (работ, услуг), которая прощена или продавец которых ликвидирован (Письмо от 25.05.2012 № 03-11-11/169).

НДС при списании кредиторки

НДС при списании полученного аванса, поставка товаров и(или) выполнение работ, услуг в счет которого не производились:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не принимается к вычету;

- проводки в учете:

- Дт 62, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС;

- Дт 91 Кт 62_НДС, 76_НДС — НДС, начисленный с аванса, включен в расходы.

НДС при списании задолженности по полученным товарам (работам, услугам), но не оплаченным (Письмо от 21.06.2013 № 03-07-11/23503). Данный НДС на дату поставки был принят к вычету, соответственно, при списании кредиторки:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не восстанавливается;

- проводки в учете:

- Дт 60, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС.

Порядок списания кредиторской задолженности. Практические примеры

Кредиторская задолженность возникает в двух случаях.

Первый случай — если Организация не рассчитались с контрагентами (например, не возвращен заем учредителю, не погашен банковский кредит, не оплачены поставленные товары или материалы).

Второй случай — получена предоплата, но со своей стороны Организация обязательства не выполнила. Например, не Организация не отгрузила покупателю товары в счет перечисленных ранее средств.

Сроки списания кредиторской задолженности

- или дата подписания соглашения о прощении долга;

- или дата получения от кредитора документа, которым подтверждено прощение долга

Документальное оформление списания кредиторской задолженности

Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49) определен порядок ее проведения. В ходе инвентаризации анализируются все расчеты с партнерами по бизнесу по состоянию на ближайшую отчетную дату (последнее число текущего календарного месяца), выявляются суммы кредиторской задолженности, числящиеся сверх сроков исковой давности. По результатам ее осуществления инвентаризационная комиссия оформляет акт инвентаризации расчетов с кредиторами.

С момента начала действия Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» формы применяемых первичных учетных документов определяются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п. 4 ст. 9 Закона N 402-ФЗ).

При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные п. 2 ст. 9 Закона N 402-ФЗ.

Хотя с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению, для оформления указанного акта можно воспользоваться унифицированной формой акта инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17, утв. Постановлением Госкомстата России от 18.08.1998 N 88).

В акте приводятся данные не только по просроченной кредиторской задолженности, но и по всей кредиторской задолженности.

При этом указываются:

- наименование кредитора;

- счета бухгалтерского учета, на которых числится задолженность;

- суммы задолженности, согласованные и не согласованные с кредиторами;

- суммы задолженности, по которым истек срок исковой давности.

Акт составляется на основании документально подтвержденных остатков сумм, числящихся на соответствующих счетах. Оформляется он в двух экземплярах и подписывается членами инвентаризационной комиссии. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

К акту инвентаризации расчетов желательно приложить справку, которая является основанием для составления этого акта.

Такая справка составляется в разрезе синтетических счетов бухгалтерского учета.

Для ее составления используются данные регистров учета, а также иных документов, обосновывающих суммы задолженности, в том числе и двухсторонних актов сверки с контрагентами.

В справке следует привести реквизиты каждого кредитора, причину и дату возникновения задолженности, ее величину.

При использовании унифицированных форм первичных документов таковой может быть справка — Приложение к форме N ИНВ-17.

Бухгалтерский учет списания кредиторской задолженности

Дебет 60 (62, 66, 76) — Кредит 91- Списана кредиторская задолженность.

Рассмотрим порядок отражения в бухгалтерском и налоговом учете операцию по списанию кредиторской задолженности в связи с истечением срока исковой давности.

Определение срока исковой давности

Отсчитывать срок исковой давности также нужно по определенным правилам (п. 2 ст. 200 ГК РФ).

Для тех обязательств, дата погашения которых известна, срок считается со дня, следующего после окончания установленной даты платежа.

Например, согласно договору поставки Организация должна была оплатить товары 11 мая 2016 г., но этого не сделала.

В таком случае срок исковой давности будет отсчитываться с 12 мая 2016 г. И если на протяжении трех лет задолженность не будет востребована, срок исковой давности истечет 11 мая 2019 г. И с этого момента можно списать «кредиторку».

Если же конкретный день погашения долга не определен, считать срок исковой давности следует с того момента, когда кредитор направил Организации требование об оплате задолженности.

А в случае, когда на возврат долга Организации дали определенное время, — по окончании последнего дня этого срока.

При этом срок исковой давности может и прерываться. Это происходит, если кредитор подал иск в суд на взыскание с вас задолженности. Или же если Организация сама признала свой долг: частично погасила его, подала заявление на взаимозачет, попросила об отсрочке платежа, подписала акт сверки (Постановление Пленума Верховного Суда РФ от 12.11.2001 N 15 и Пленума ВАС РФ от 15.11.2001 N 18).

Если подобные действия имели место, срок исковой давности прерывается и после отсчитывается заново. При этом время, которое прошло до перерыва, во внимание не принимается (ст. 203 ГК РФ).

Документальное оформление списания кредиторской задолженности

А для этого следует подготовить следующие документы (п. 78 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина России от 29.07.1998 N 34н) (далее — Положение):

1) акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Такой документ необходим, поскольку кредиторская задолженность выявляется именно в результате инвентаризации. Форма этого акта может быть как произвольная, так и унифицированная (форма N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88);

2) бухгалтерскую справку, в которой указываются все необходимые сведения о кредиторской задолженности и приводится обоснование причины ее списания.

На основании этих документов оформляется приказ руководителя о списании кредиторской задолженности.

Отражение списания кредиторской задолженность в бухгалтерском учете

Дебет 60 (62, 66, 67, 70, 71, 76) Кредит 91, субсчет «Прочие доходы»,

- списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Такая запись делается на дату утверждения результатов инвентаризации (ч. 4 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», п. 10.4 и абз. 4 п. 16 ПБУ 9/99).

Поскольку в п. 78 Положения сказано, что кредиторская задолженность должна быть списана в том отчетном периоде, в котором срок исковой давности по ней истек, на основании данных инвентаризации, письменного обоснования причины списания и приказа.

Налоговый учет

Не включается в доходы только списанная задолженность (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- по уплате налогов, налоговых пеней и штрафов;

- по уплате обязательных страховых взносов, пеней и штрафов во внебюджетные фонды;

- перед участником, владеющим более чем 50% уставного капитала вашей организации (кроме долгов по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (кроме долгов по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы (Письмо Минфина от 16.07.2015 N 03-03-06/2/40933);

- перед участниками организации по невостребованным дивидендам.

Кроме того, при применении УСН:

- не включаются в доходы списанные авансы, в счет которых не были поставлены товары (работы, услуги), поскольку авансы были учтены в доходах при их получении (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 14.03.2016 N 03-11-06/2/14135);

- считаются оплаченными товары (работы, услуги), долг по оплате которых прощен или организация-продавец ликвидирована (Письмо Минфина от 25.05.2012 N 03-11-11/169).

НДС при списании кредиторской задолженности

НДС, исчисленный с полученного аванса (Письмо Минфина от 07.12.2012 N 03-03-06/1/635):

— в налоговом учете включается в доходы в составе списываемой кредиторской задолженности и в расходах не учитывается:

В соответствии с точкой зрения Минфина России НДС в сумме кредиторской задолженности включается в состав внереализационных доходов, а в расходах не учитывается, поскольку возможность учета в составе внереализационных расходов суммы НДС по полученной предоплате, списанной в связи с истечением срока исковой давности, прямо в гл. 25 НК РФ не предусмотрена (Письма от 07.12.2012 N 03-03-06/1/635, от 10.02.2010 N 03-03-06/1/58).

Судебная практика складывается неоднозначно.

Существуют решения судов, которые поддерживают точку зрения, согласно которой сумма НДС, исчисленная с суммы предоплаты и перечисленная в бюджет, в сумме кредиторской задолженности включается в состав внереализационных доходов и может быть включена в состав расходов на основании пп. 20 п. 1 ст. 265 НК РФ как прочий обоснованный расход (Постановления ФАС Московского округа от 19.03.2012 по делу N А40-75954/11-115-241, ФАС Северо-Западного округа от 24.10.2011 по делу N А42-9052/2010).

В то же время существует решение суда, согласно которому сумма внереализационного дохода в виде списанной кредиторской задолженности учитывается без НДС на основании п. 1 ст. 248 НК РФ.

То есть НДС, исчисленный с предоплаты, не учитывается ни в доходах, ни в расходах (Постановление ФАС Московского округа от 21.09.2009 N КА-А40/9764-09 по делу N А40-2059/09-4-8);