Рассчитать переплату за кредит

Как рассчитать переплату по кредиту. Пошаговая инструкция

Почему важно уметь рассчитать переплату?

Если нужны деньги в долг, стоит обратиться в банк. Сделать этом можно лично, либо ознакомившись с предложениями банков через интернет.

Каждый банк предлагает свои банковские продукты — кредиты наличными и кредитные карты. Первые пользуются большей популярностью благодаря большим суммам кредитования. Самое важное в кредите наличными — это переплата по нему.

Ее можно рассчитать вручную на калькуляторе. Расчет переплаты поможет вам сравнить несколько предложений банков и выбрать наиболее дешевый вариант для себя.

Читайте также: Как уменьшить переплату по кредиту?

Важно иметь под рукой калькуляторы для расчета процентов банку, особенно при выдаче кредита. Это поможет существенно сэкономить при выборе кредита с минимальной ставкой и переплатой.

Что нужно для расчета

Для расчета переплаты по займу необходимо знать следующие данные: сумма кредита, ставка, срок, тип платежей. Данные величины можно узнать из условий кредитования, также они прописаны в вашем кредитном договоре

Обычно банки предлагают аннуитетный тип платежей. Это значит, что вы платите каждый месяц определенную сумму.

Шаг 1. Считаем ежемесячный платеж

Аннуитет рассчитывается по определенной формуле.

Где

- n — срок кредита в месяцах

- i — процентная ставка по займу в месяц.

- В случае, если у вас указана годовая ставка, нужно поделить ее на 12. Т.е. допустим годовая ставка, 12 процентов, тогда

Формула достаточно сложна и требует возведения в степень. Поэтому лучше не считать эту формулу на обычном калькуляторе, а воспользоваться специальным кредитным калькулятором

Исходная сумма: 1 000 000 руб.

Проценты по кредиту: 1 000 000 руб.

Ежемесячный платеж: 56 000 руб.

Процент переплаты: 23,5 %

Ипотечный кредитный калькулятор для Android

Расчет и учет множества кредитов. Экспорт данных по электронной почте. Возможность оценить выгоду досрочных платежей. Графическое представление выгодности с помощью графиков. Расчет с изменением процентной ставки.

Калькулятор кредитов для iPhone/iPad

Доступна версия для iPhone и iPad. Удобный калькулятор, позволяющий рассчитать кредит, а также возможно досрочное погашение кредита

Калькулятор кредитов для Windows Phone 7-8

Удобный калькулятор, позволяющий рассчитать кредит и сохраняющий в памяти любой из расчетов. Возможна отправка расчета по электронной почте

Шаг 2. Расчет суммарной переплаты

Суммарная переплата по кредиту — это сумма процентов за все месяцы пользования кредитом, которую вы возвратите банку.

Формула расчета суммарной переплаты чисто по кредиту следующая

Для нашего примера в 100 тыс. имеем

Именно эту сумму в итоге придется отдать банку помимо взятых 100 тыс. рублей.

Когда переплата будет выше

Проценты по кредиту зависят от многих величин как видно из формулы.

Есть ряд простых правил

Правило первое

Чем выше ставка по кредиту, тем больше переплата. Аннуитетный платеж зависит от ставки по кредиту. Чем она больше, тем он больше. Уменьшаемое в формуле переплаты зависит от аннуитетного платежа. Чем больше уменьшаемое, тем больше переплата

Правило второе

Чем больше срок, тем больше переплата. Тут зависимость не такая четкая. Срок кредита влияет на аннуитетный платеж. Попробуем провести рассуждения

- С увеличением срока аннуитет снижается. Это можно проверить, введя на калькуляторе выше разные сроки.

- Когда вы платите кредит, каждый раз вы снижаете остаток долга. Аннуитетный платеж состоит из остатка долга и процентов по нему. Если аннуитетный платеж меньше, то и часть в погашение тела кредита в нем меньше. Снижение остатка долга также происходит медленнее

- Проценты начисляются на остаток долга каждый месяц. Раз остаток снижается медленнее при большем сроке, значит проценты на остаток долга будут начисляться более часто и будут более высокие

Вот как будут выглядеть диаграмма уменьшения остатка долга на 12 месяцев

Диаграмма на 12 месяцев

А вот на 36 месяцев такой же кредит

Как видно из картинок, наклонная при 12 месяцев уменьшения долга более крутая, а на 36 более пологая. Долг падает медленне, проценты начисляются чаще и больше — значит переплата будет большой

Как уменьшить переплату по кредиту

Для уменьшения переплаты по кредиту стоит брать кредит на короткий срок и под минимальный процент. Вместо кредита иногда стоит открыть кредитную карту.

Читайте также: Как уменьшить переплату по кредиту?

Карта позволяет занять на пару месяцев и вообще не платить проценты банку.

Если же речь идет о потребительском кредите, то для уменьшения суммарных нужно его досрочно погашать. При досрочном погашении уменьшается тело кредита, а значит и снижаются проценты.

Переплата и дополнительные платежи

При получении кредита в банке есть ряд дополнительных платежей.

Для ипотеки:

- страховка титула и имущества

- расходы на оформление бумаг, договора долевого участия

- оценку недвижимости,

- Расходы на нотариуса

- госпошлина в регистрационной палат

- страхование транспортного средства — КАСКО и ОСАГО

- пошлина за регистрацию транспортного средства

Нужно иметь ввиду, что данные расходы увеличивают переплату по кредиту. Обычно они добавляются к процентам по займу от банка.

Настоящей проблемой является подключение заемщиков к страхованию потребительских кредитов. Обычно при выдаче займа банк навязывает страховку.

Решение простое — ни в коем случае не подписываться на коллективную страховку, а попросить чтоб договор страхования был между вами и страховщиком. Тогда страховку можно будет вернуть и избежать излишних расходов

Читайте также: Возврат страховки по кредиту. Инструкция по применению

Как правильно посчитать переплату по кредиту

- 1. Как самостоятельно рассчитывают переплату по кредиту

- 2. Что такое переплата

- 3. Аннуитет

- 4. Пример при аннуитете

- 5. Дифференцированные платежи

- 6. Пример по дифференцированным платежам

- 7. Уточнения

- 8. Кредитный калькулятор

- 9. Резюме

Как самостоятельно рассчитывают переплату по кредиту

Разобраться, как рассчитать сумму переплаты по кредиту, реально. Работать можно в Excel или вручную. Если формула расчета переплаты по кредиту покажется сложной, используют онлайн-калькулятор.

Что такое переплата

Переплата представляет собой сумму, что платит заемщик кредитору сверх величины займа. Ее размер напрямую зависит от типа процентов. Они могут быть дифференцированными или аннуитетными. Определяя, как рассчитать процент переплаты по кредиту, следует учитывать, какие именно ставки применяет банк.

Аннуитет

Как рассчитать переплату по кредиту – формула при аннуитетных процентах выглядит так:

Переплата = Ежемесячный платеж х Число периодов — Сумма займа

Число периодов определяется как количество месяцев кредитования. Если договор заключен на 1 год, то считаем исходя из 12 месяцев. Если срок кредитования 3 года, то 3 х 12 = 36.

Ежемесячный платеж (Пм), если процент аннуитетный, считают так:

Пм = (С х (Пр / (12 х 100%)) / (1 — (1 + Пр / (12 х 100%)) ^ (-Т))

С – размер кредита, используемый при определении платежа за 1-ый месяц. При расчетах за 2-ой и последующие периоды подставляют сумму, соответствующую остатку займа;

Пр – годовая процентная ставка, %;

12 – число месяцев в году;

T — количество периодов, оставшихся до окончательного расчета.

При аннуитете заемщик расплачивается по кредиту равными суммами. Структура платежа такова, что в первой половине срока действия договора большая часть взноса состоит из процентов. Сам долг гасится очень медленно, что существенно увеличивает переплату, поскольку процентные начисления идут на остаток.

Пример при аннуитете

Наример, потребительский займ 60 000 рублей предоставлен на срок 3 года под 15% годовых. Здесь число периодов равно 3 х 12 = 36. Ежемесячный платеж составит:

Пм = (60 000 х (15% / (12 х 100%)) / (1 — (1 + 15% / (12 х 100%)) ^ (-36)) = 2 080 рублей

Итого за весь период кредитования нужно внести: 36 х 2 080 = 74 880 рублей

Переплата: 74 880 — 60 000 = 14 880 рублей

Дифференцированные платежи

При дифференцированных платежах сумма основного долга погашается равномерными взносами. Первые выплаты будут больше последних. Так получается, потому что процент начисляется на остаток, а он при такой схеме уменьшается равномерно.

Как посчитать, сколько составит переплата по кредиту, если процент дифференцированный – сначала также считают месячный платеж. Он будет равен:

Пм = С / n + С х (Пр / (12 х 100%))

Здесь n – число месяцев кредитования. Соотношение С / n показывает, какая сумма ежемесячно будет направляться на погашение займа. Вторая часть формулы – это расчет процентов. После погашения части долга база для начислений (С) будет уменьшаться, соответственно, снизятся и затраты на обслуживание договора. Сумма этих процентов за все периоды кредитования и составит переплату.

Пример по дифференцированным платежам

При дифференцированных процентах как посчитать переплату по кредиту по указанной формуле – пример, его условия, оставим те же, что были при аннуитете, тогда в первый месяц нужно будет заплатить:

Пм = 60 000 / 36 + 60 000 х (15% / 12 х 100%) = 1 666,67 + 750 = 2 416,67 рубля

Во второй месяц, при условии соблюдения графика, банку нужно отдать:

Пм = 60 000 / 36 + (60 000 — 1 666,67) х (15% / 12 х 100%) = 1 666,67 + 729,17 = 2 395,84 рубля

По итогам вычислений согласно приведенному примеру по каждому из 36 месяцев получим переплату в размере 13 875 рублей.

Уточнения

Как рассчитать переплату по кредиту и проверить корректность начислений банка по действующим договорам:

- при определении числа периодов следует считать в днях, а не в месяцах, учитывая високосные годы, когда дней будет не 365, а 366;

- кредиторы указывают годовой процент. При реальных вычислениях используют дневной. Его получают путем деления годовой ставки на число дней в году;

- следует учитывать суммы плановых и досрочных погашений, что уменьшают остаток долга, на величину которого и начисляют процент, и впоследствии снижают переплату. Следует вносить корректировки уже на следующий день после внесения платежа.

Кредитный калькулятор

Самостоятельно вычислить аннутитет сложно. Калькулятор кредита быстро выдаст все необходимые данные. Сервис работает с аннуитетными процентами, как с наиболее часто используемыми.

Для начала вводят параметры кредитного договора, то есть указывают:

- сумму займа;

- срок;

- стоимость кредитования.

Если прожать кнопку «Рассчитать», то программа покажет:

- размер месячного платежа;

- задолженность за весь период кредитования;

- график платежей: какие суммы направляются на расчет по займу, какие на уплату процентов, каков остаток по состоянию на каждый отдельный платежный период.

Чтобы посчитать переплату, от суммы, что нужно внести за все время действия договора кредитования, отнимают размер займа.

Резюме

С точки зрения влияния инфляционных процессов, аннуитет выгоднее, поскольку при дифференцированных платежах изначально банку отдаются деньги, примерно равные по покупательской способности тем, что были получены в долг. При аннуитетных платежах по средним и долгосрочным договорам средства успевают обесцениться.

При равных условиях предоставления кредита при аннуитете переплата будет больше на 7-15%, нежели при дифференцированных платежах. Чем больше срок кредитования, тем больше заметна разница.

Как рассчитать переплату по кредиту

И что в нее входит, кроме процентов

Если вы возьмете кредит, то вернуть кредитной организации придется больше, чем взяли: прибавятся проценты за пользование деньгами. Но, возможно, процентами дело не ограничится. За страховку, услуги нотариуса и банковские комиссии придется платить отдельно. Такие дополнительные расходы и проценты — это переплата по кредиту. Расскажу, какие еще бывают дополнительные расходы, как посчитать переплату и можно ли ее уменьшить.

Что входит в переплату по кредиту

Многие считают, что кредит включает в себя только долг и проценты. Но это не так: другие расходы тоже считаются переплатой по кредиту. Вот некоторые из них:

- Единовременный платеж за уменьшение процентной ставки по кредиту.

- Страховка.

- Расходы на оценку недвижимости, если берете ипотеку.

- Оплата услуг нотариуса, если банк требует оформить нотариальную доверенность на своих сотрудников.

- Комиссия за аккредитив — посредничество банка в сделке.

- Комиссия за снятие наличных с кредитной карты.

- Пени и штрафы, если не внесли очередной платеж вовремя.

- Комиссия за внесение платежа через другие банки.

Больше всего дополнительных платежей у кредитов на покупку недвижимости, меньше всего — у кредитных карт. Даже стоимость проезда до банка и обратно можно считать переплатой, но такие платежи кредитные калькуляторы обычно не учитывают.

Что нужно для расчета переплаты

Вот что нужно знать, чтобы рассчитать переплату по кредиту без дополнительных расходов:

- Процентную ставку.

- Срок кредитования.

- Тип платежей — аннуитетные или дифференцированные.

Что такое аннуитетные и дифференцированные платежи

Проценты по кредиту рассчитываются ежемесячно, исходя из остатка основного долга.

При аннуитетном платеже сумма кредита и все проценты складываются вместе и делятся на срок кредита в месяцах. Ежемесячный платеж будет одинаковым из месяца в месяц, но доля основного долга в нем будет увеличиваться каждый месяц.

При дифференцированном платеже основной долг делится на срок кредита и равными частями добавляется к ежемесячному платежу, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите больше, в последние — меньше, но основной долг уменьшается равномерно.

Как посчитать переплату по кредиту

Обычно под переплатой по кредиту подразумевают проценты. Но сюда нужно включать и все дополнительные расходы, сопровождавшие кредит: страховки, отчеты об оценке, если их делали, и так далее. Чтобы посчитать их, сложите все расходы и прибавьте к сумме процентов. Расскажу, как посчитать проценты по кредиту.

По формуле. По этой формуле можно рассчитать переплату только для аннуитетных платежей, и она будет приблизительной. Вот как рассчитать переплату:

Ежемесячный платеж × Срок кредита в месяцах − Сумма основного долга = Проценты по кредиту

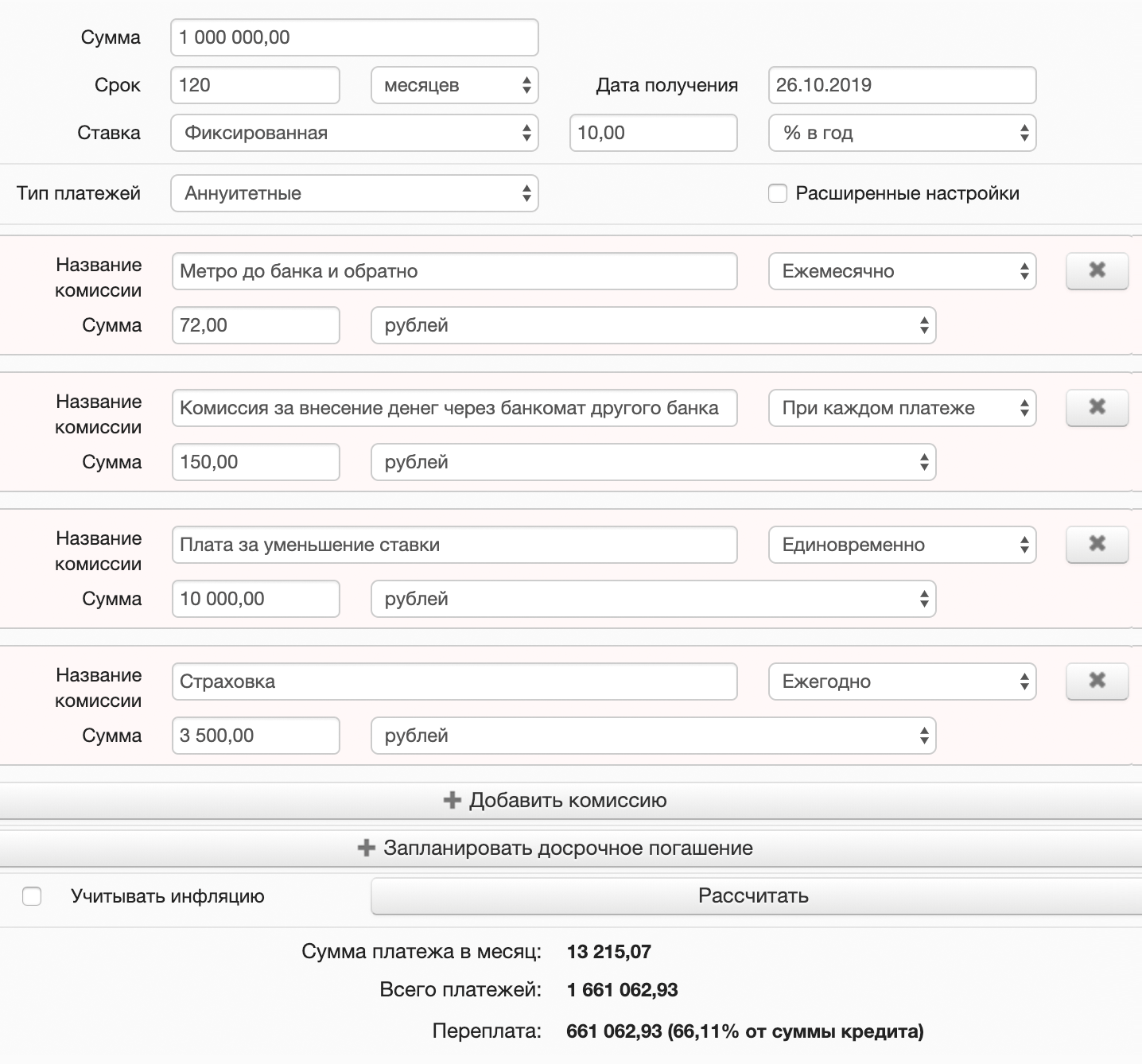

Разберем на примере. Михаил взял в банке кредит на 1 000 000 Р на 10 лет под 10% годовых. Сумма ежемесячного платежа — 13 215 Р .

13 215 Р × 120 мес. − 1 000 000 Р = 585 800 Р

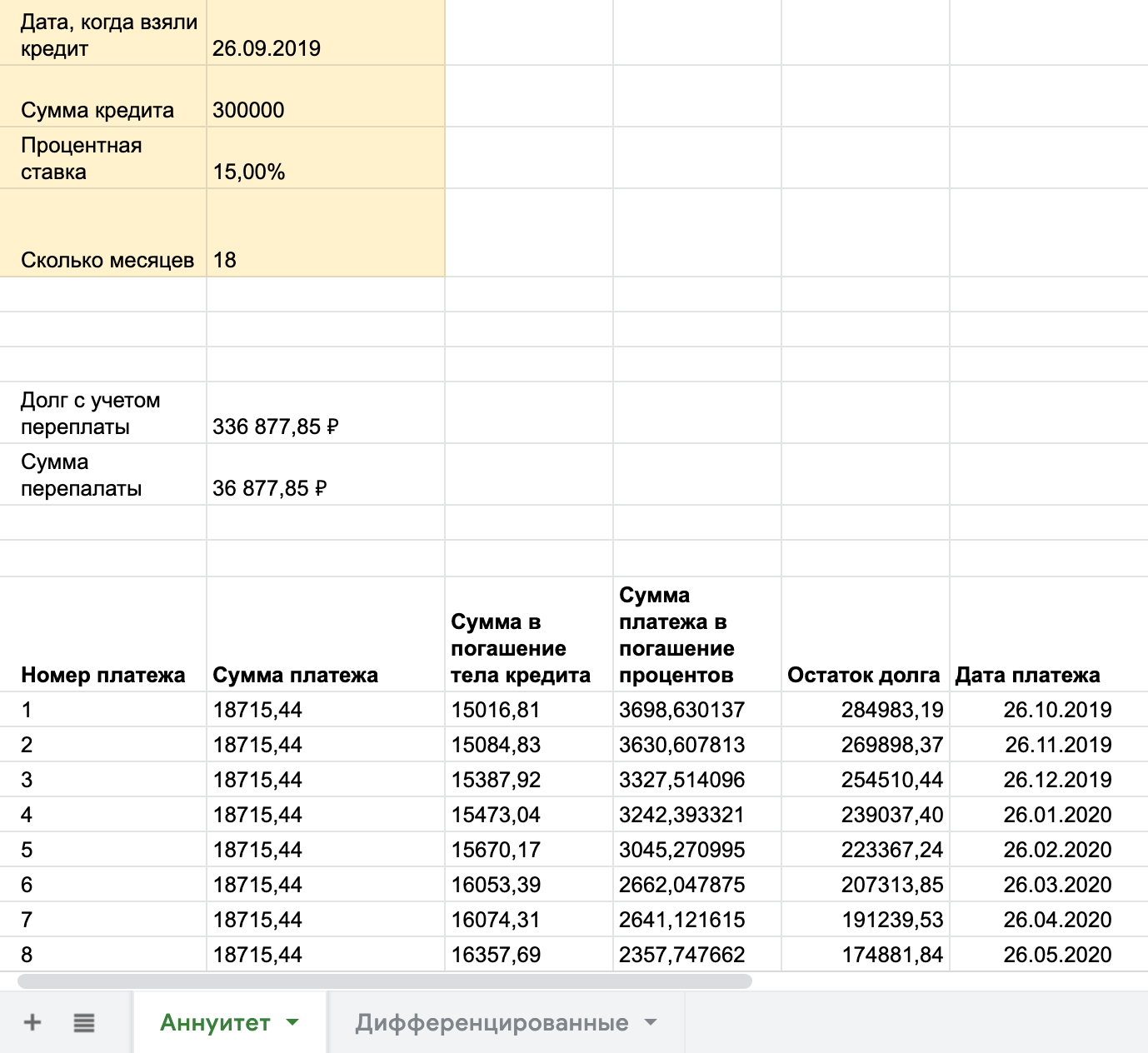

В электронной таблице. Мы написали кредитный калькулятор в экселе. В нем можно рассчитать сумму переплаты при аннуитетном и дифференцированных платежах. Просто выберите нужную вкладку.

Скопируйте таблицу и подставьте свои данные. При аннуитетных платежах переплата будет больше

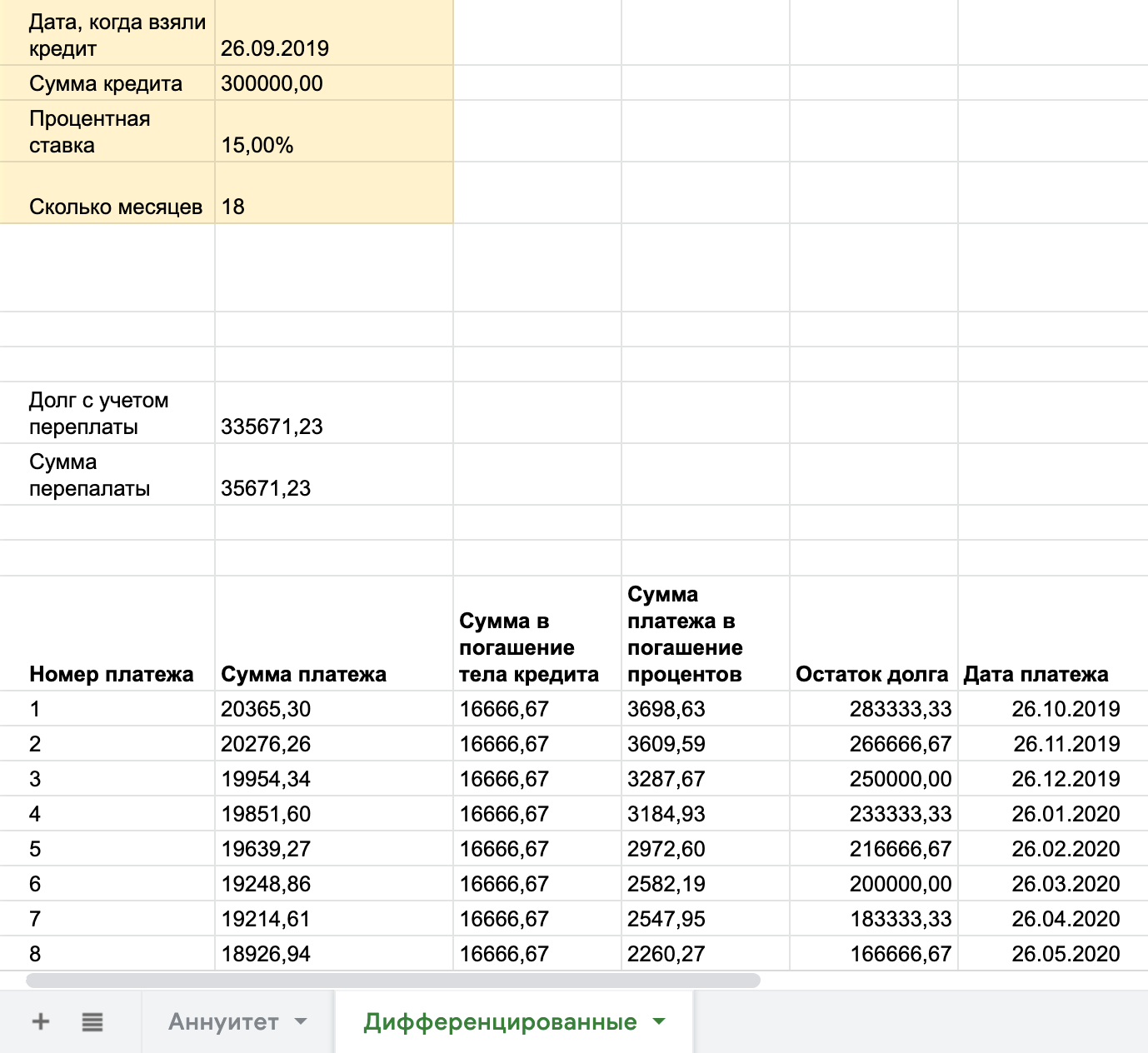

Скопируйте таблицу и подставьте свои данные. При аннуитетных платежах переплата будет больше  А вот расчет при дифференцированных платежах. Помните: таблица не учитывает дополнительные расходы

А вот расчет при дифференцированных платежах. Помните: таблица не учитывает дополнительные расходы

В кредитном калькуляторе. В интернете много сайтов с кредитными калькуляторами. Самые простые считают только сумму процентов и могут не учитывать разницу между аннуитетными и дифференцированными платежами. Но есть и более сложные калькуляторы, которые помогут учесть дополнительные расходы и посчитать выгоду от досрочного погашения кредита.

В банке. Узнать примерную сумму переплаты можно бесплатно в отделении банка или по телефону.

Учет дополнительных расходов

Если вы хотите посчитать переплату по кредиту максимально точно, то кроме суммы процентов, которые вы будете должны банку, стоит учесть все дополнительные расходы: на страховку, поездки в банк, штрафы за просрочку платежа, досрочное погашение и так далее.

Посчитать переплату с дополнительными расходами можно в кредитном калькуляторе, который учитывает комиссии. В поля для комиссии можно вписать любые траты: оплату проезда до банка, страховку, штрафы. Этот инструмент остался со времен, когда комиссии не были запрещены.

Дополнительные расходы увеличивают сумму переплаты по кредиту

Дополнительные расходы увеличивают сумму переплаты по кредиту

Когда переплата будет выше

Вот что влияет на сумму переплаты:

- Процентная ставка.

- Вид платежа — аннуитетный или дифференцированный.

- Срок кредита. Чем больше срок, тем больше процентов придется заплатить.

- Дополнительные расходы: страховка, оценка залогового имущества, пени, штрафы, комиссии и так далее.

В 2018 году мы с мужем взяли ипотеку: 2 667 865 Р под 9,2% на 20 лет. Если мы не погасим кредит досрочно, то переплатим 3 160 015 Р . И это только проценты по кредиту. Кроме процентов мы заплатили за оценку квартиры, страховку, аккредитив, поездки в банк и МФЦ. В итоге получится 3 522 317 Р переплаты.

Как можно уменьшить переплату по кредиту

Погасите кредит раньше срока или вносите досрочные платежи — тогда вы заплатите банку меньше процентов. Если в первую половину срока кредитного договора вносить досрочно даже незначительные суммы, в итоге вы неплохо сэкономите: проценты начисляются на сумму долга ежемесячно, а любые досрочные платежи уменьшают сумму основного долга.

Рефинансируйте кредит по более выгодной ставке. Это тоже уменьшит переплату. Но нужно учесть все дополнительные расходы на сделку с новым банком: порой они сводят разницу в переплате к нулю.

Вносите ежемесячные платежи вовремя. За просрочку банк может оштрафовать, начислить пени и внести отметку в вашу кредитную историю.

Проверьте, обязательна ли страховка по вашему кредитному договору. Если да, изучите предложения нескольких страховых компаний, чтобы выбрать наиболее выгодные условия. Смело просите скидки, не бойтесь переходить из одной страховой в другую, если экономия кажется вам существенной.

Присылайте данные о страховке вовремя. Обычно страховые берут плату за год, поэтому ежегодно нужно предоставлять банку подтверждение оплаты страховых взносов. Если этого не сделать своевременно, банк может повысить процентную ставку по кредиту.

Иногда выгоднее выплачивать кредит по повышенной ставке, чем ежегодно покупать страховки. Но помните о рисках, которые полностью лягут на вас.

Возьмите кредит в банке рядом с домом или там, где платежи можно вносить онлайн. Кажется, что 30—50 рублей за поездку на автобусе или метро — это незначительные траты, а 150 рублей комиссии за платеж через сторонний банкомат — не деньги. Но если вы берете кредит на длительный срок, то потратите на проезд несколько десятков тысяч.

Как вернуть переплату по кредиту

Никак, если речь идет о процентах и платежах, предусмотренных договором и не нарушающих закон. Вы заплатили банку за то, что пользовались его деньгами, все по-честному .

Но есть несколько способов вернуть деньги.

Если вы заплатили банку больше, чем должны были по документам, напишите в банк письмо. В нем подробно изложите обстоятельства, приложите расчеты и реквизиты, на которые он должен перечислить разницу. Если банк проигнорирует ваше требование или откажет, вы можете обратиться в суд.

Если вы погасили кредит досрочно, можно расторгнуть договор страхования и получить часть страховой премии за неистекший период страхования. Для этого обратитесь с заявлением в страховую, приложите документы, подтверждающие погашение кредита, и реквизиты для денежного перевода. Важно: такое условие должно быть в договоре.

Если вы платили в бюджет государства НДФЛ, то можете получить налоговый вычет за проценты по ипотечному кредиту.

Особенности кредитов не в банках

Кредит можно взять не только в банке, но и в микрофинансовой организации, магазине и даже на работе.

Рассрочка в магазине. Часто магазины предлагают купить вещи в рассрочку. Но рассрочка — это тоже по сути кредит.

Чаще всего такие кредиты называются беспроцентными. Но в договоре проценты все-таки есть. Плюс в том, что по договору рассрочки цена товара ниже на сумму процентов. Если вы погасите кредит досрочно, есть шанс уменьшить переплату и даже сэкономить на покупке.

Но не спешите подписывать кредитный договор на новый Айфон. Вас могут обязать купить страховку или дополнительные аксессуары. Или и то и другое. Прежде чем заключать сделку, внимательно прочтите договор, уточните все непонятные моменты и посчитайте переплату с учетом всех дополнительных расходов.

Микрозаймы. Единственный плюс микрозаймов — их легко взять, нужен только паспорт. Минусов больше: высокие проценты, пени и штрафы, необходимость ехать в офис МФО, чтобы вернуть долг. В банке брать кредит выгоднее — проценты там меньше.

Михаилу нужно 50 000 Р . Он может получить микрозаем и через 30 дней будет должен примерно 65 000 Р , из которых 15 000 Р — проценты. А может взять кредит в банке и за тот же период переплатит около 440 Р .

Заем на работе. Некоторые организации дают в долг своим сотрудникам деньги даже на покупку жилья. Переплата в таком случае минимальная: нет страховок, бухгалтерия каждый месяц сама вычитает платежи из зарплаты, а процентная ставка чаще всего ниже банковской.

В этом случае работодатель и работник заключают договор, в котором указывают сумму займа, порядок и сроки возврата денег. В договоре могут быть условия на случай, если вы уволитесь до того, как вернете всю сумму. Например, вам придется вернуть остаток долга досрочно или платить по повышенной процентной ставке. Возможно, таких условий не будет — читайте договор внимательно, даже если работаете на одном месте 25 лет.

Кредитный калькулятор 2020

с досрочным погашением и изменением процентной ставки

Кредитный калькулятор позволит рассчитать кредит или ипотеку онлайн с возможностью внесения досрочных платежей и изменения процентной ставки. Можно добавить неограниченное количество досрочных платежей, при этом для каждого платежа есть возможность отдельно указать тип: с уменьшением срока кредита или с уменьшением ежемесячного платежа.

Ежемесячные платежи и переплата

Кредитный калькулятор 2020 поможет вам рассчитать потребительский кредит, автокредит или ипотеку, а также рассчитать переплату. На графиках Вы наглядно увидите соотношение суммы основного долга и перплаты.

Досрочные платежи и экономия

Калькулятор кредита позволяет онлайн рассчитать кредит и экономию за счет досрочных взносов. Вы можете указать неограниченное количество досрочных платежей. При этом вы можете сравнить и решить, что же выгоднее: внесение досрочных платежей с уменьшением срока кредита, либо внесение платежей с уменьшением ежемесячного платежа.

Изменение процентной ставки

Кроме того, кредитный калькулятор позволяет учитывать, если изменилась процентная ставка. Многие банки, например, Сбербанк или ВТБ, снижают процентную ставку после оформления недвижимости в собственность. Если процентная ставка изменилась несколько раз, просто укажите это.

Как рассчитать кредит в 2020?

На сегодняшний день существует множество кредитных калькуляторов онлайн и рассчитать кредит или ипотеку не является проблемой. Почти все популярные банки предоставляют возможность рассчитать ежемесячные платежи по кредиту на своих сайтах. При этом кредитные калькуляторы Сбербанка, ВТБ или других банков не позволяют вносить досрочные платежи, а также изменять процентную ставку, несмотря на то, что это является востребованной функцией.

Кредитный калькулятор calculator.ru.com поможет рассчитать потребительский или ипотечный кредит онлайн, с возможностью венесения неограниченного количества досрочных платежей и возможностью изменить процентную ставку по кредиту.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.

Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту.

Давайте обратимся к кредитному калькулятору и проведем эксперимент:

К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублей

А экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.