Расчет процентов по коммерческому кредиту

Калькулятор расчета процентов по договору займа онлайн

Введите параметры задолженности

1. Скопируйте данные из редактора (как на рисунке).

Обратите внимание на порядок колонок: дата, сумма

2. Вставьте данные в поле слева

3. Нажмите «Вставить»

Создай документ с помощью нашего конструктора

Калькулятор расчета процентов по договору займа онлайн

Калькулятор расчета процентов по договору займа онлайн поможет вам с легкостью определить сумму основного долга.

Сделает расчет суммы процентов за весь период пользования займом с учетом выплаченных процентов и дополнительных заимствований, независимо, кто ваш кредитор — физическое лицо или микрофинансовая организация.

Проверит правильность предложенного расчета противоположной стороны.

Поможет выбрать более выгодный для вас тип начисления процентов (за ежедневное пользование или за ежегодное пользование денежными средствами заимодавца). Система произведет точный расчет по выбранному критерию и предоставит вам сводную таблицу.

С помощью калькулятора расчета процентов по договору займа онлайн вы узнаете сумму за пользование денежными средствами по микрокредиту. Получите подробный расчет на сайте Правовой Корабль юридическая компания и посмотрите видео ролик.

Полученную на сайте таблицу вы можете использовать для заключения договора, составления искового заявления или возражения в суд.

Воспользуйтесь сервисом Правовой Корабль юридическая компания, и вы сможете мгновенно получить расчет, который пригодится вам при разрешении спора и восстановлении ваших нарушенных прав.

Вам больше не нужно долго и кропотливо изучать сложные аспекты законодательства и судебной практики, регулирующие вопросы финансовых отношений.

Вы можете смело сэкономить на обращении к адвокату или юристу за получением расчёта суммы задолженности.

Наш калькулятор расчета процентов по договору займа онлайн мгновенно произведет нужный расчет!

Заполните необходимые поля и убедитесь, как просто и удобно это работает.

Коммерческий кредит покупателю: особенности учета

Условие о коммерческом кредите

В договоре поставки товаров (выполнения работ, оказания услуг) может быть прямо прописано условие о предоставлении коммерческого кредит а п. 1 ст. 823 ГК РФ . На практике такой кредит обычно предусматривают для покупателя (заказчика). По сути ему дается отсрочка (рассрочка) по оплате товаров, работ, услуг (далее — товаров), за которую он должен будет заплатить проценты, начисляемые по определенной в договоре ставке.

При этом сумма кредита определяется как стоимость поставленных, но не оплаченных товаров.

По общему правилу проценты начисляются со дня, когда товары были переданы покупателю, и до того дня, когда покупатель перечислил оплату за них п. 14 Постановления Пленума ВС № 13, Пленума ВАС № 14 от 08.10.98 (ред. от 24.03.2016) (далее — Постановление) . Но в договоре стороны могут прописать и иной порядок определения суммы процентов.

Проценты, начисляемые на сумму коммерческого кредита, совсем не то же самое, что проценты за неисполнение денежного обязательства, рассчитываемые по ст. 395 ГК РФ п. 4 Постановления . Последние представляют собой законную неустойку, взыскиваемую с покупателя, за просрочку платежа. И если вашим договором предусмотрено начисление процентов за пользование коммерческим кредитом, то это не значит, что с вас не потребуют еще и неустойку, если вы не погасите кредит по окончании срока его действи я см., например, Постановления АС ПО от 24.02.2016 № Ф06-5765/2016 ; АС МО от 31.05.2016 № Ф05-6978/2016 ; Определение ВАС от 13.05.2010 № ВАС-6163/10 .

Учет у продавца (кредитора)

НДС. Если порядок оплаты товаров по договору предусматривает предоставление коммерческого кредита, то нужно ли продавцу включать сумму процентов по кредиту в налоговую базу по НДС? Раньше Минфин отвечал на этот вопрос положительно, обосновывая свою позицию тем, что указанные проценты связаны с оплатой товаро в Письмо Минфина от 31.10.2013 № 03-07-14/46530 .

Но позднее он изменил свое мнение. Поскольку по разъяснениям высших судов к коммерческому кредиту должны применяться нормы о договоре займа и проценты, начисленные по такому кредиту, — это проценты за пользование денежными средствам и п. 2 ст. 823 ГК РФ; п. 12 Постановления . А проценты по займам в денежной форме освобождены от обложения НДС подп. 15 п. 3 ст. 149 НК РФ . Следовательно, и проценты по коммерческому кредиту в налоговой базе по НДС не учитываютс я Письма Минфина от 24.03.2017 № 03-07-11/17144 , от 04.06.2015 № 03-07-05/32290 , от 21.05.2015 № 03-07-05/29303 .

Что касается порядка начисления НДС при реализации товаров, то здесь никаких особенностей нет. НДС по общим правилам начисляется со стоимости товара, указанной в договоре.

Налог на прибыль. Выручка в размере стоимости товаров признается на дату их реализаци и п. 3 ст. 271 НК РФ . Проценты же, полученные от покупателя, продавец учитывает во внереализационных доходах на последний день каждого месяца, в котором эти проценты были начислены. А в месяце полной оплаты товаров — на дату погашения кредит а п. 3 ст. 43, п. 6 ст. 250, п. 6 ст. 271, п. 3 ст. 328 НК РФ .

УСН. Если продавец применяет упрощенку, то и выручку от реализации товаров, и проценты по коммерческому кредиту он учитывает на дату их поступления от покупател я п. 1 ст. 346.17 НК РФ .

Если по договору реализуются товары, приобретенные для дальнейшей перепродажи упрощенцем с объектом «доходы минус расходы», то их стоимость признается в расходах на дату реализации (если они уже оплачены поставщику). То есть дожидаться, пока покупатель погасит кредит и оплатит товары, не нужн о подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ . При реализации учитывается в расходах и входной НДС по товарам, приобретенным для перепродаж и подп. 8 п. 1 ст. 346.16 НК РФ; Письмо ФНС от 18.03.2014 № ГД-4-3/4801@ .

Бухучет (при использовании метода начисления на ОСН). В бухучете у продавца, реализующего товары на условиях коммерческого кредита, будут отражены такие операции.

Как рассчитать проценты по полученному займу (кредиту)

Размер процентов

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу (кредитору) проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Заем может быть предоставлен без условия об уплате процентов (в отличие от кредитов). Если заимодавец предоставил беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, предоставленные в натуральной форме. По умолчанию они являются беспроцентными. Но если заимодавец намерен получить с организации %, их размер и порядок уплаты следует предусмотреть в договоре.

Порядок уплаты

Порядок уплаты можно указать в договоре. Но если это условие отсутствует, организация должна выплачивать % ежемесячно до полного погашения займа (кредита).

Это следует из положений статей 809, 819 и 822 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых организация и заимодавец (кредитор) заключили договор займа (кредита).

Форма уплаты процентов

По договору займа проценты можно заплатить как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ). Аналогичное правило распространяется на товарные кредиты (ст. 822 ГК РФ). По кредиту в денежной форме предусмотрена уплата % только деньгами (безналичным способом) (п. 1 ст. 819 ГК РФ, п. 3.3 Положения ЦБ РФ от 26 июня 1998 г. № 39-П).

Расчет процентов по займу

Проценты по займу рассчитывают стороны сделки, исходя из условий договора (п. 1 ст. 809 ГК РФ). Чтобы рассчитать начисление процентов по договору займа, определите:

— сумму, на которую начисляются проценты;

— ставку (годовую или месячную);

— количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты следует начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину процентов определите так:

Проценты по полученному займу = < Заем, на который начисляются проценты × Годовая ставка процентов : 365 (366) дней >× Количество календарных дней в периоде, за который начисляются проценты

Пример расчета % по денежному займу, полученному от сотрудника

31 января в связи с нехваткой денег на выдачу зарплаты единственный учредитель (он же – генеральный директор) ООО «Торговая фирма Гермес» А.В. Львов предоставил организации процентный заем в сумме 200 000 руб. Заем предоставлен наличными под 20 % годовых. Изменение процентной ставки по займу не предусмотрено. По договору организация обязана вернуть заем наличными 16 апреля этого же года и одновременно выплатить Львову всю сумму начисленных процентов.

В бухучете проценты начисляются ежемесячно. Сумма составила:

– за февраль:

200 000 руб. × 20% : 365 дн. × 28 дн. = 3068 руб.;

– за март:

200 000 руб. × 20% : 365 дн. × 31 дн. = 3397 руб.;

– за апрель:

200 000 руб. × 20% : 365 дн. × 16 дн. = 1753 руб.

Расчет процентов по кредиту

Проценты по кредиту рассчитает банк (кредитная организация) (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Порядок начисления процентов по выданным кредитам установлен Положением ЦБ РФ от 26 июня 1998 г. № 39-П.

Данным Положением предусмотрены четыре способа начисления процентов:

— по формуле простых процентов;

— по формуле сложных процентов;

— с использованием фиксированной процентной ставки;

— с использованием плавающей процентной ставки.

Способ начисления % должен быть прописан в кредитном договоре. Если в договоре не указан способ начисления процентов, то проценты начислят по формуле простых процентов с использованием фиксированной процентной ставки.

Такой порядок прописан в пункте 3.9 Положения ЦБ РФ от 26 июня 1998 г. № 39-П.

Проценты за пользование кредитными средствами банки начисляют на остаток задолженности по основному долгу, который учитывается на лицевом счете организации на начало операционного дня (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Для расчета процентов по договору учитываются:

— фактическое количество дней пользования кредитом;

— сумма кредита;

— процентная ставка;

— число календарных дней в году.

.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же , как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

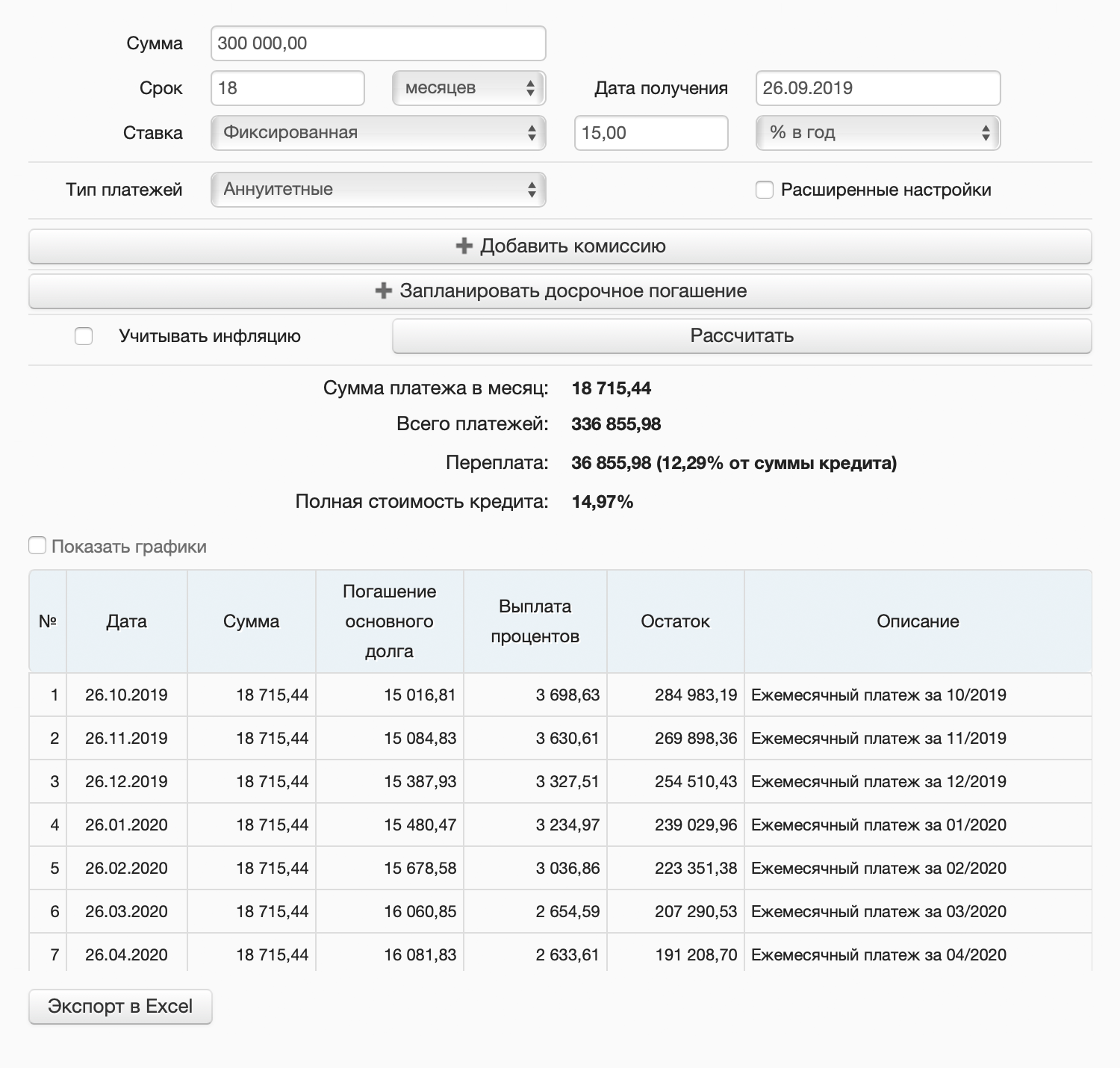

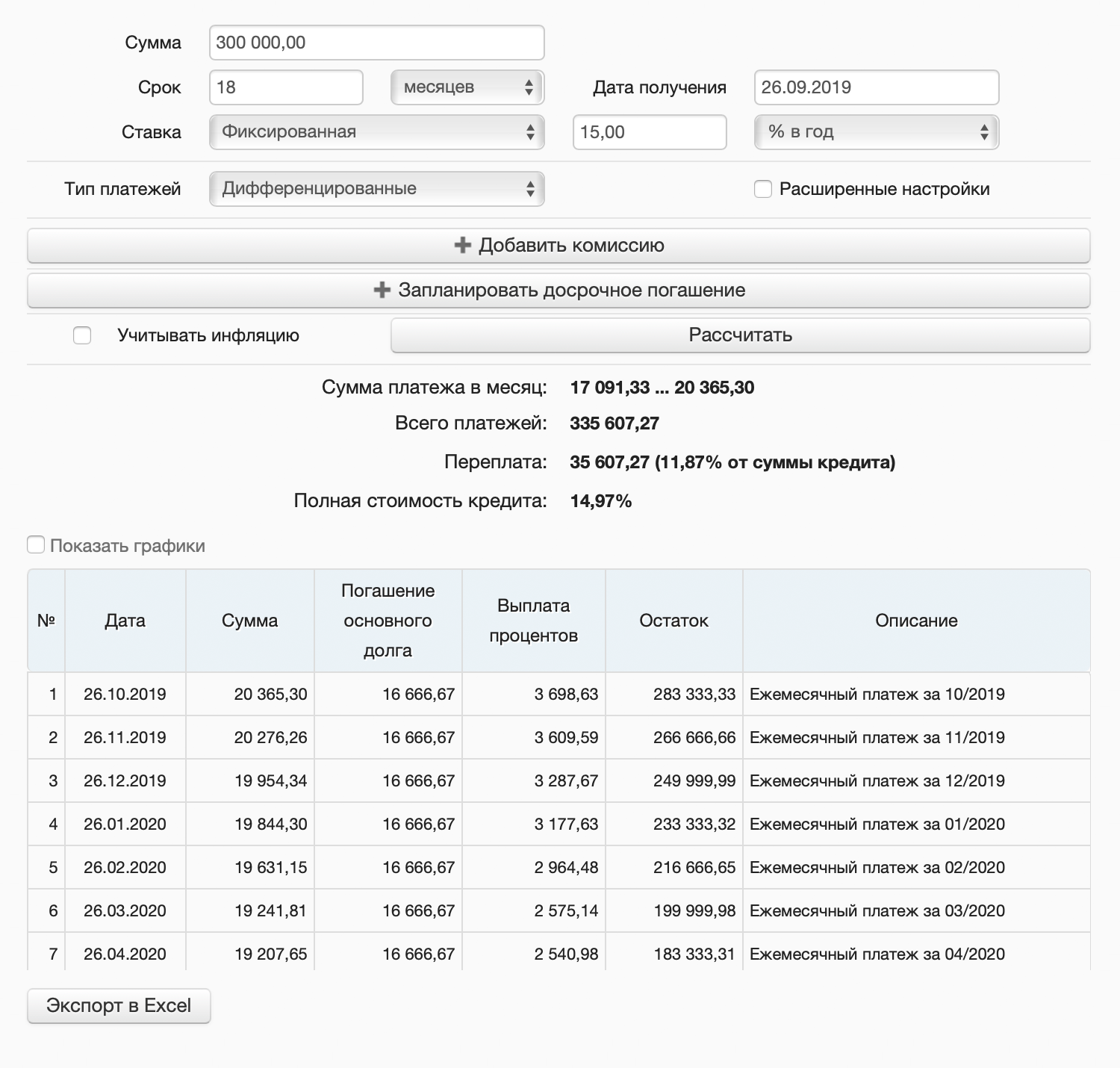

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р .

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

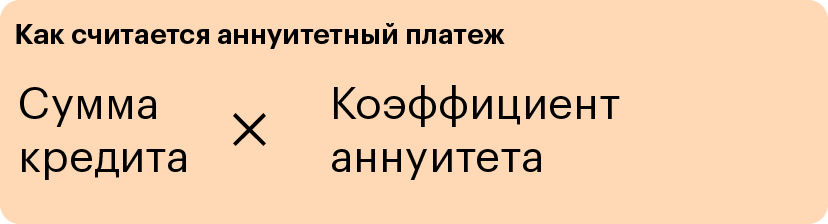

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

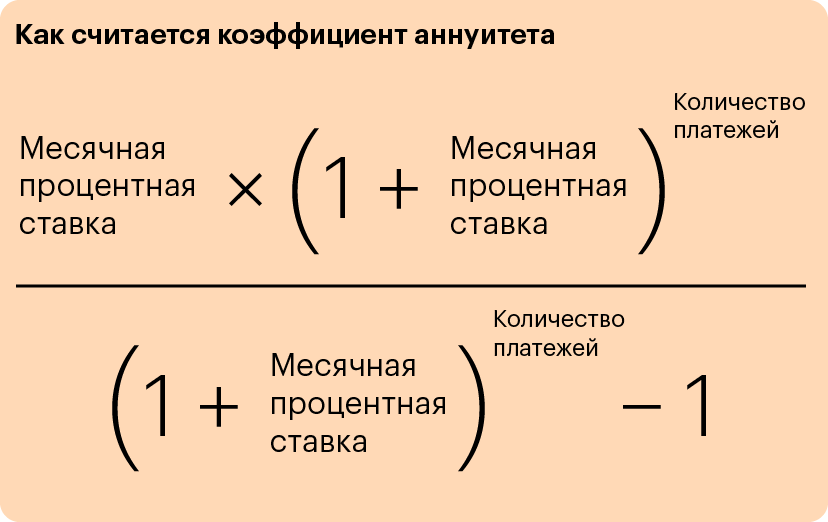

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125) 18 / ((1 + 0,0125) 18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

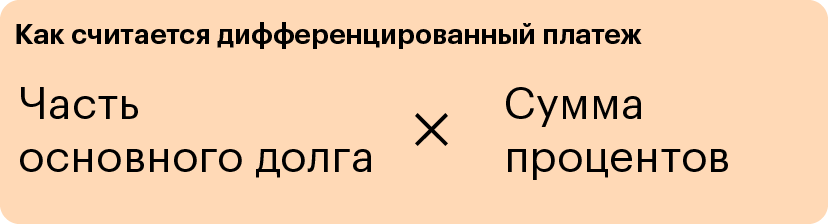

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

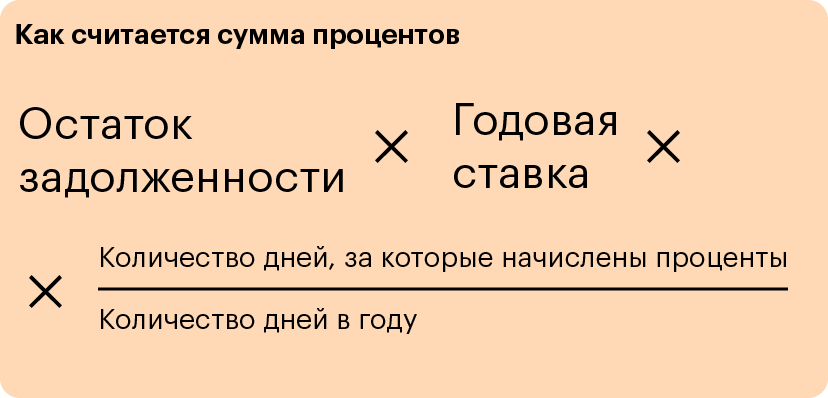

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р .

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р .

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р .

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р .

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р .

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.