Приход это дебет или кредит

Что такое дебет и кредит простыми словами

Статья рассказывает, что такое кредит и дебет в бухгалтерии, зачем нужны активные и пассивные счета, приведен понятный пример расчета.

Вопросы, связанные с финансами, всегда вызывают удивление у тех, кто не сталкивается с ними ежедневно. Кредит, дебет и другая профессиональная терминология непроста для понимания. Особенно у начинающих бизнесменов, которые при сдаче налоговой отчетности хватаются за голову и спрашивают: «Дебет и кредит — это что?» В этой статье пойдет речь об этих понятиях простыми словами.

Двоичная запись

Так сложилось исторически, что все финансово-хозяйственные операции отражаются с помощью двоичной записи. Сделано это для того, чтобы понять, какие активы есть у бизнеса и за счет чего они были получены. Таким образом можно оценить эффективность ведения предпринимательской деятельности и принять правильные стратегические решения.

Запись любого действия, проведенного в бизнесе, фиксируется в журнале операций с помощью его сути и двух цифр, которым оно соответствует в так называемом плане счетов — группировка в зависимости от цели операции. Например, если мы выдали заработную плату с расчетного счета, то одновременно этот факт отражается сразу в двух столбцах, где дебетовый счет — это левая часть ведомости, где отражаются расчеты с персоналом, а кредитовый — правая часть, откуда эти средства были вычтены. С присвоением необходимых цифровых обозначений, соответственно. В результате это дает понимание того, откуда средства пришли и куда они ушли, а в более широком смысле — что такое кредит и дебет в бухгалтерии.

Что такое дебет?

Как уже было описано выше, двоичная запись нужна для того, чтобы понимать происхождение активов и целесообразность их использования. То, что имеет компания, в том числе и чужая задолженность перед ней, находит свое отражение в дебетовых счета. Дебет — это левый столбец в ведомостях. Здесь накапливаются основные средства, учитывается все имущество, а также прибыль.

Что такое кредит?

Чтобы понимать, каким образом достигается получение того имущества, что есть у предприятия, используется понятие кредитового счета. Кредит — это правый столбец ведомости. Он показывает, сколько должна компания, как распределены средства, что приносит основную прибыль. Простым языком — это расход активов, которые расположены в дебете.

Кредитовый и дебетовый оборот

Благодаря тому, что при подсчете финансового результата используется двоичная запись операции, можно с легкостью сказать, в какую пользу она прошла. Например, если мы снимаем деньги из кассы и отправляем их на расчетный счет, то на языке бухгалтерского учета мы списываем эти средства с кредита и записываем их на дебет. Таких проводок за месяц может быть большое количество, поэтому по итогам отчетного периода проводится определенная статистика. Из той суммы, что пришла на дебет, вычитается та, что ушла. Это и называется дебетовым оборотом. То же самое и для кредита. Таким образом мы можем проследить движение ценностей вплоть до операции и принять верное управленческое решение.

Что такое сальдо?

После того, как мы подсчитали все обороты, необходимо выявить разницу между большим и меньшим числом. Если по дебету цифра оказалась больше, значит сальдо, то есть остаток между приходом и расходом за период, — дебетовое. Это дает нам понять, в какую пользу прошел отчетный период и позволяет корректировать доходы и расходы для выведения итогового бухгалтерского баланса.

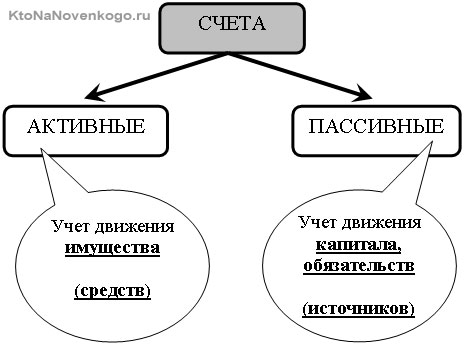

Активные и пассивные счета

Бухучет также разделяет все счета на два типа: активные и пассивные. Первые — это средства в денежном эквиваленте, которыми обладает предприятие. Начальное и конечное сальдо у этих счетов всегда дебетовое. Вторые всегда показывают изменение источников активов компании. Соответственно, сальдо на начало и конец периода всегда кредитовое. Они всегда показывают общую задолженность перед банками и контрагентами, амортизационные начисления и уменьшение или увеличение капитала. Таким образом можно сказать, что дебетовый счет — активный, а кредитовый — пассивный.

Примеры расчета

Чтобы наглядно понять, что такое кредит и дебет, рассмотрим простой пример.

Предположим, вы решили открыть магазин с одеждой и продали свой первый заказ на сумму 5000 рублей Часть суммы, 2000 рублей, решено положить на расчетный счет в банк. То, что пришло, учитывается в столбце «Дебет», а то, что ушло — в кредит. В ведомости данная операция будет выглядеть так:

Дебет это приход или расход

На любом предприятии крупного, среднего и малого бизнеса должна быть налаженная бухгалтерия. Финансовая грамотность пригодится также и для элементарного ведения домашнего бюджета. Необходимо понимать что означает дебет и кредит.

Методы бухгалтерского учета

Основными понятиями, которыми оперируют бухгалтеры, являются «дебет» и «кредит». Термины эти довольно абстрактны, могут быть взаимозаменяемы и оба могут трактоваться как методы описания уменьшения или увеличения средств на счету.

Понятия дебета и кредита противоположны. В переводе с латыни дебет означает «должен он», а кредит «должен я».

Простыми словами, дебет – это имеющиеся в наличии сбережения или поступающие на счет средства. В отношении предприятия дебет – это сумма в кассе или на расчетном счету. Помимо денежных средств, к дебету относится также имущество.

Кредит – это расходы предприятия или частного лица.

Бухгалтерская отчетность прихода и расхода

Для оценки деятельности предприятия или поступлений и затрат в домашний бюджет понятия дебета и кредита фиксируются в таблице с двумя столбцами. Слева записывается дебет, а справа кредит. Анализ всех приходных и расходных операций позволяет увидеть реальную картину движения финансов.

Если кредитная сумма больше дебетовой, это говорит об убыточной деятельности организации. Возникает дефицит бюджетных средств. Таблица приходов и расходов помогает выявить лишние растраты и соблюсти баланс.

Когда дебет выступает приходом, а когда становится расходом?

В бухгалтерской системе проводок существует разделение счетов на активные и пассивные:

- На активных счетах отражается информация о поступлении, списании и текущем состоянии средств предприятия. Дебет на таких счетах показывает приход денежных средств, вложений и возврат задолженности перед компанией. Кредит показывает расход средств и уменьшение имущества организации.

- Пассивные счета отражают источники хозсредств и изменений. Здесь дебет отражает расход прибыли, фондов, а кредит – приход (возврат долгов, рост прибыли).

На активных счетах дебет выступает приходом, а кредит расходом, а на пассивах – функции методов противоположны. Движение средств происходит из кредита в дебет в случае активов, и от дебета в кредит в пассивах.

Дебет отражает остатки имущества на активно – пассивных счетах, а кредит – источников. Для связи двух понятий используют термин «сальдо».

Если растет дебет на активных счетах, это говорит об увеличении собственности организации. При росте дебета на пассивном счете уменьшаются средства предприятия.

Применение дебета и кредита на практике

Бухгалтерская отчетность всегда сбалансирована. Любая покупка, сделка несет за собой одновременное появление дебета и кредита на счетах. Средства, приходящие в компанию, бухгалтерия обычно списывает. При росте активов увеличиваются дебетовые счета, при покупке мебели и инвентаря, активы также увеличиваются.

- Покупка нового оборудования на предприятие увеличивает дебетовый счет (активы), но также увеличивает и кредит, показывая сумму средств на расчетном счете.

- Кредит в банке на развитие организации записывается на счет дебета, а на кредитный счет идет сумма задолженности перед финансовым учреждением. Такая процедура получила название двойной системы счета.

Таким образом, счета уменьшаются и увеличиваются при сравнении дебета и кредита. Деньги постоянно перемещаются по счетам, а дебет и кредит показывают перераспределение средств при их поступлении и расходе на предприятии.

Различие дебетовой и кредитной карт

Кредитные средства – те, которые организация дала в долг, в наличии они не имеются, но отражены как обязательства должника. Кредиторы собирают деньги. При зачислении средств на счет, кредит увеличивается.

Дебетовая карта может быть использована для перечисления денег со счета в любой нужный момент, отображает рост расходов на счету дебета.

Что такое дебет (и крЕдит)

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Что это такое — дебет и кредит

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

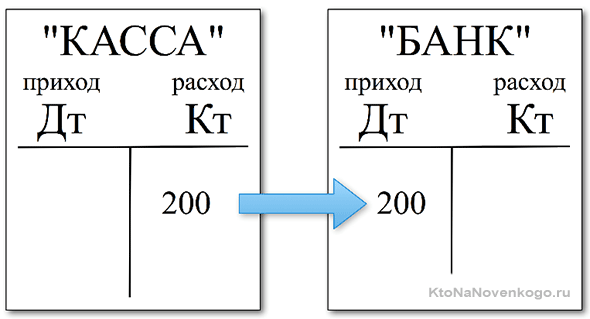

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

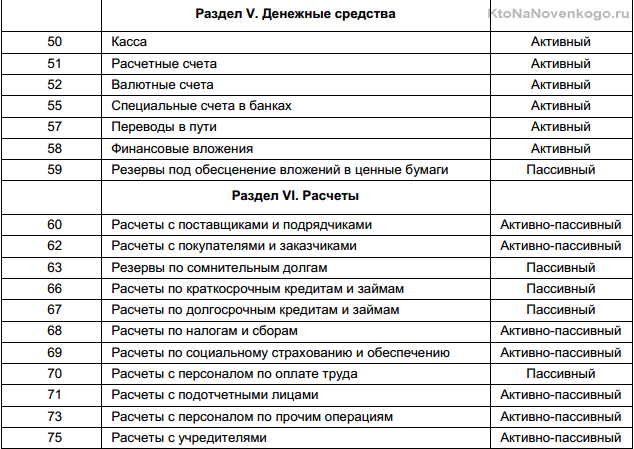

Что показывает дебет в активных и пассивных счетах

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит — функциональное назначение

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Что такое дебет и кредит простыми словами

- 1. Дебет и кредит — что это

- 2. Что такое дебетовое и кредитовое сальдо

- 3. Кредитовый и дебетовый оборот

- 4. Что такое дебетовое сальдо

- 5. Что дальше?

Выражение «свести дебет с кредитом» знакомо, наверное, каждому. При этом многие даже примерно не понимают, что это значит. Поэтому ниже попытаемся как можно проще объяснить, что же такое дебет и кредит.

Дебет и кредит — что это

У любого действия в организации должно быть 2 операции — приходная и расходная.

Чтобы было легче вести такой учет, были введены понятия «дебет» и «кредит». В переводе с латыни языка «дебет» означает «должен он», а «кредит» — «должен я».

Таким образом, каждый счет делится на две половинки:

- Дебет — это приход, левая колонка счета, обозначается ДТ.

- Кредит — это расход, правая колонка счета, обозначается КТ.

Чтобы было понятнее, рассмотрим простой пример. Представьте, что вы идете в магазин(назовем «Касса», достаете из кошелька 100 000 рублей и покупаете платье. В этом случае сумма уходит из кредита счета «Кошелек покупателя» и приходит дебету счета «Касса». Чтобы отразить это в бухгалтерском учете, надо взять оба этих счета и записать 100 000 рублей 2 раза:

Обратите внимание, что стоимость всегда уходит из кредита счета, а попадает в дебет. Такой перевод стоимости называется двойной проводкой.Следовательно:

Дебет – это часть бухгалтерской проводки, указывающая на получателя средств. КрЕдит показывает источник, откуда поступили эти средства.

Что такое дебетовое и кредитовое сальдо

Дебетовое сальдо — это превышение итоговой суммы по дебет счету по сравнению крЕдитом.

Кредитовое сальдо — это превышение итоговой суммы по кредиту счета в сравнении с дебетом.

Итак, вы решили открыть торговую точку по продаже теплиц. Дело было осенью. При этом, чтобы нам было проще, ни денег, ни долгов, ни даже самих теплиц у вашей организации пока нет. Но зато уже есть покупатель, который хочет купить у вас три теплицы на общую сумму 100 000 рублей и оставить их (теплицы) у вас на хранение до весны.

- Шаг 1. Покупатель оплачивает вам 100 000 рублей и спокойно ждет весны, т. е. теплицы вы ему пока не отгрузили. Составим бухгалтерскую проводку: т. к. деньги ушли из кошелька покупателя в вашу кассу, то получается такая двойная проводка (названия счетов у нас условные, конечно):

- Шаг 2. Почти всю полученную от покупателя сумму (а именно 90 000 рублей) вы решаете переложить на свой р/с в банке. Т. е. из вашей кассы эти деньги ушли (записываем в кредит), а на расчетный счет пришли (пишем в дебет). Так выглядит эта операция в двойной записи:

- Шаг 3. Вы находите изготовителя, который будет поставлять вам теплицы, и заключаете договор на сумму 160 000 рублей. При этом договариваетесь, что в этом месяце перечислите только половину суммы (т. е. 80 000 рублей), а остальное выплатите потом. Вы перечисляете поставщику 80 000 рублей с расчетного счета. В учете это отразится так:

- Шаг 4. Вам пришли теплицы от поставщика на сумму 160 000 рублей. Значит, в кредите счета «Поставщик» пишем 160 000, в дебете счета «Склад» сумма будет такая же:

На этом первый месяц вашей работы закончился и пора подводить итоги.

Кредитовый и дебетовый оборот

В конце месяца необходимо подсчитать дебетовые и кредитовые обороты.

Дебетовый оборот — совокупность операций прихода денежных средств, а кредитовый оборот — отражает совокупность операций расхода денежных средств.

Для счета «Кошелек покупателя» кредитовый оборот составил 100 000 рублей, а дебетовый — 0.

«Касса»: дебетовый оборот — 100 000 рублей, кредит — 90 000 рублей.

«Р/с в банке»: дебетовый оборот — 90 000 рублей, кредит — 80 000 рублей.

«Поставщик»: дебетовый оборот — 80 000 рублей, кредит — 160 000 рублей.

«Склад»: дебетовый оборот — 160 000 рублей, кредит — 0.

Что такое дебетовое сальдо

Теперь остается вывести остаток, который получился по всем счетам. Эта величина будет называться «Итоговое сальдо». Чтобы посчитать сальдо, надо из большего оборота минусовать меньший.

Рассмотрим для примера «Р/с в банке». Оборот по дебету составляет 90 000 рублей, а по кредиту — 80 000. Первая сумма больше, значит, сальдо здесь дебетовое: 90 000–80 000=10 000 рублей. Запишем его в дебетовой части счета и заключим в красный прямоугольник.

Теперь обратите внимание на счет «Поставщик»: здесь сальдо по дебету 80 000 рублей, а по кредиту — 160 000. В данном случае сальдо получилось кредитовым: 80 000 – 160 000 = 80 000 рублей (также в красном прямоугольнике).

То же самое проделываем и с остальными счетами. В итоге у нас получается такой результат:

Разберем, что означает сальдо по каждому из этих пяти счетов.

По счету «Кошелек покупателя» сальдо кредитовое и оно напоминает, что весной вы должны отдать покупателю теплицы на сумму 100 000 рублей.

Сальдо на счете «Касса» дебетовое. Оно означает, что в кассе вашей организации лежит 10 000 рублей.

Дебетовое сальдо по третьему счету показывает, что на счете в банке у вас есть еще 10 000 рублей.

По четвертому счету получилось кредитовое сальдо, которое не даст забыть, что вы должны производителю 80 000 рублей.

Ну и последний счет с дебетовым сальдо рассказывает о том, что на вашем складе лежат теплицы на сумму 160 000 рублей.

Что дальше?

Вы продолжаете работать, и в балансе надо отражать последующие операции. Но вначале необходимо перенести конечные сальдо прошлого периода на начало нового. Такие сальдо будут называться входящими, записывать их надо в соответствующую колонку: дебетовое сальдо — в левую, кредитовое — в правую.

Вернемся к примеру. Вы решили перечислить из кассы на расчетный счет еще 7 000 рублей. Задействуются два счета. Сначала не забываем перенести по ним входящие остатки (на рисунке ниже обведены зеленым), затем записываем проводку на 7 000 (в Кт «Касса» и в Дт «Р/с»).

Больше никаких действий за этот период по счетам не проводилось.

В конце 2-го месяца сначала вычисляем обороты, при этом на входящее сальдо внимание пока не обращаем (обороты обведены голубым). Затем считаем итоговое сальдо (в красном прямоугольнике), уже учитывая входящий остаток. Получается следующая картина:

Конечно, это довольно примитивные примеры. На деле в бухгалтерском учете все гораздо сложнее. Но получить базовые понятия, что такое дебет, кредит и сальдо, из этой статьи вполне можно.