Можно ли списывать кредиторскую задолженность частями

Списание кредиторки: стоит ли торопиться?

Компания приобрела товар, но не оплатила его. Прошло три года, а кредитор так и не потребовал возврата долга. Частью такого «подарка» (в размере 24%) придется поделиться с государством. Причем инспекторы напомнят об этом налогоплательщику, как только истечет срок исковой давности. Однако недавние разъяснения Президиума ВАС РФ позволяют сделать вывод, что торопиться со списанием просроченной кредиторской задолженности все же не стоит…

Kредиторская задолженность (в народе — «кредиторка») связана с ведением предпринимательской деятельности и весьма разнообразна, начиная от сумм задолженности поставщикам и заканчивая задолженностью по налогам и сборам.

Обещанного три года ждут

Не погашенная вовремя кредиторская задолженность в итоге обернется для компании доходом:

- внереализационным в налоговом учете (п. 18 ст. 250 НК РФ);

- прочим — в бухгалтерском (п. 8, 10.4 Положения по бухгалтерскому учету «Доходы организации» — ПБУ 9/99, утв. приказом Минфина России от 06.09.1999 N 32н, далее — ПБУ 9/99).

Когда у фирмы возникнет такой доход? В частности, в случае истечения срока исковой давности. Напомним правила исчисления этого срока. Как известно, гражданским законодательством установлен общий срок исковой давности — три года. Его течение начинается со дня, когда кредитор узнал или должен был узнать о нарушении своего права. Если в договоре указан срок исполнения обязательства, то срок исковой давности начинает течь со дня, следующего за днем исполнения. В случае отсутствия срока исполнения, установленного договором, течение исковой давности начинается с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства (ст. 200 ГК РФ).

Срок исковой давности в определенных случаях прерывается предъявлением иска в суд, а также действиями должника, свидетельствующими о признании долга (признание претензии, частичная уплата долга, уплата процентов по основному долгу, требование о проведении зачета, обращение к кредитору с просьбой об отсрочке платежа и др.). После перерыва течение срока исковой давности начинается заново (ст. 203 ГК РФ).

Обратите внимание, что акт сверки задолженности не признается судьями документом, на основании которого прерывается течение срока исковой давности. Такой вывод содержится в постановлении Президиума ВАС РФ от 25.01.2005 N 10584/04. Течение срока исковой давности может и приостанавливаться — такие случаи указаны в ст. 202 ГК РФ.

Нет списания — нет и дохода

В соответствии с налоговым законодательством суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, признаются внереализационным доходом фирмы (п. 18 ст. 250 НК РФ). Доходом не признается кредиторская задолженность компании перед бюджетом, списанная или уменьшенная в соответствии с законодательством РФ или по решению Правительства РФ (подп. 21 п. 1 ст. 251 НК РФ).

Если организация вовремя не включит списанную кредиторскую задолженность в состав доходов для расчета налога на прибыль, то проверяющие попытаются доначислить налог на прибыль, пени за его несвоевременную уплату и штрафы. Они расценят действия фирмы (а вернее — бездействие) как сокрытие внереализационных доходов.

Но следует помнить, что списанию просроченной кредиторской задолженности предшествуют проведение инвентаризации, составление письменного обоснования и издание приказа руководителя. А само списание сопровождается соответствующими бухгалтерскими записями.

Арбитражная практика по вопросу включения просроченной кредиторки в состав внереализационных налоговых доходов складывалась неоднозначно. Одни арбитражные суды указывали, что бездействие налогоплательщика (непроведение инвентаризации, неиздание соответствующего приказа) не является основанием для невключения просроченной кредиторской задолженности в состав внереализационных доходов в том налоговом периоде, когда срок исковой давности истек. Такой вывод имеет место в постановлениях ФАС ЗСО от 02.04.2007 N Ф04-1863/2007 (32958-А45-40) 1 , от 13.02.2008 N Ф04-580/2008 (1258-А46-40)(1416-А46-40), от 14.04.2008 N Ф04-1680/2008 (1949-А27-26); ФАС УО от 29.01.2008 N Ф09-9195/07-С2.

В постановлении ФАС ВСО от 17.10.2007 N А33-14926/06-Ф02-7876/07 также указывается, что для включения сумм кредиторской задолженности в состав внереализационных доходов достаточно констатации факта истечения срока давности. При этом порядок применения и исчисления этого срока регулируется гражданским законодательством. Поскольку срок исковой давности истек, суд расценил непогашенную кредиторскую задолженность как внереализационный доход компании (постановление ФАС ЦО от 27.09.2007 N А64-4088/05-19).

Налоговики заинтересованы в том, чтобы организация списывала кредиторскую задолженность ранее истечения срока исковой давности — по «другим основаниям», например, в результате ликвидации кредитора. Ведь это увеличивает налогооблагаемую прибыль фирмы-должника. Но не стоит торопиться со списанием безнадежной кредиторки. Если кредитор был исключен из ЕГРЮЛ как недействующее юридическое лицо, без прохождения процедуры ликвидации, его исключение может быть обжаловано еще в течение года (п. 8 ст. 22 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Следовательно, и задолженность по такому кредитору следует списывать только спустя год после внесения записи в ЕГРЮЛ.

Другие суды были более лояльны. Так, ФАС ЗСО решил, что «до издания приказа от 13.01.2003 N 17 «О списании дебиторской и кредиторской задолженности» у налогоплательщика не было оснований учитывать данную задолженность при определении финансового результата» (постановление ФАС ЗСО от 9.03.2006 N Ф04-8885/2005(20013-А27-3)).

Недавно свое мнение на этот счет высказал ВАС РФ. Судьи в постановлении Президиума от 15.07.2008 N 3596/08 пришли к выводу, что просроченную кредиторскую задолженность надо учитывать в составе внереализационных доходов после оформления соответствующих документов, в частности, приказа (распоряжения) руководителя. Судом рассматривалось такое дело.

По результатам выездной налоговой проверки инспекция взыскала недоимку, пени и штраф по налогу на прибыль. Налоговики решили, что компания нарушила п. 18 ст. 250 НК РФ — не включила в состав внереализационных доходов кредиторскую задолженность, числящуюся в учете по состоянию на 01.01.2005. Срок исковой давности на ее взыскание кредиторами пропущен.

Суды трех инстанций поддержали инспекцию. Однако ВАС РФ с ними не согласился. Сначала арбитры констатировали: «внереализационными доходами… признаются, в частности, доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности». Именно такая формулировка содержится в п. 18 ст. 250 НК РФ.

Далее высшие судьи обратились к правилам бухгалтерского учета (а они, как известно, не регламентируют порядок определения базы по налогу на прибыль) и отметили: п. 78 Положения о бухгалтерском учете 2 предусматривает, что суммы кредиторки, по которым срок исковой давности истек, списываются по каждому обязательству. Делается это на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя.

Поскольку фирма кредиторскую задолженность в бухучете не списывала, соответствующего приказа у нее нет, и, стало быть, оснований включать просроченную задолженность в состав доходов при расчете налога на прибыль не имеется.

Итак, по логике ВАС РФ выходит следующее. НК РФ требует включать в состав доходов именно списанную кредиторскую задолженность. То есть списание в данном случае — это уже свершившийся факт. Получается, задолженность сначала должна быть списана в бухгалтерском учете на основании приказа руководителя. Только после этого ее отражают и в налоговом учете (включают в состав внереализационных доходов). Если же такого приказа нет, соответствующих бухгалтерских записей тоже нет, следовательно, и в налоговом учете ее отражать не нужно.

Определяем дату списания кредиторки

Инспекторы вряд ли согласятся с позицией судей.

Поэтому тем, кто не хочет доводить дело до суда, лучше включать кредиторку в состав внереализационных доходов, как только по ней истек срок исковой давности. Готов к этому моменту приказ на списание или нет — значения не имеет.

Налоговики настаивают, что дата списания такой задолженности не может быть выбрана компанией самостоятельно. Сделать это нужно в последний день того отчетного (налогового) периода, в котором истекает срок исковой давности (п. 16 ПБУ 9/99; п. 4 ст. 271 НК РФ).

Арбитражный суд в постановлении ФАС ЗСО от 14.05.2007 N Ф04-2654/2007 (33891-А27-40) 3 решил, что в данном случае имеет значение, в каком порядке осуществляется инвентаризация. Если в соответствии с учетной политикой она проводится ежеквартально, то включать кредиторскую задолженность в доход надо в отчетном периоде. При проведении ежегодной инвентаризации списанная сумма кредиторки учитывается по итогам года.

Некоторые арбитражные суды признают за налогоплательщиком право списать кредиторскую задолженность по результатам инвентаризации и в следующем налоговом периоде, если срок исковой давности истек в предшествующем. Судьи считают, что в налоговом законодательстве нет «прямого указания на необходимость увеличения внереализационных доходов того налогового периода, в котором истек срок исковой давности по кредиторской задолженности» (постановление ФАС ЗСО от 09.03.2006 N Ф04-8885/2005(20013-А27-3)).

Однако ВАС РФ в определении от 04.10.2007 N 8980/07 пришел к такому выводу: «Нормы налогового законодательства не устанавливают, что налоговый период отнесения суммы кредиторской задолженности, по которой истек срок исковой давности, к внереализационным доходам в целях исчисления прибыли может определяться по желанию налогоплательщика». Поэтому последний обязан включить суммы просроченной кредиторки в доходы в определенный налоговый период (год истечения срока исковой давности), а не в произвольно выбранный.

Н.М. Юденич, эксперт журнала

___________

1 Оставлено без изменения определением ВАС РФ от 04.10.2007 N 8980/07 (документ размещен в системе «ГАРАНТ»).

2 Утверждено приказом Минфина России от 29.07.1998 N 34н (документ размещен в системе «ГАРАНТ»).

3 Оставлено в силе постановлением ФАС ЗСО от 21.01.2008 N Ф04-122/2007 (142-А27-37) (документ размещен в системе «ГАРАНТ»).

Журнал «Арбитражное правосудие в России» N 11/2008, Н.М. ЮДЕНИЧ, эксперт журнала

Списание кредиторской задолженности с истекшим сроком давности

Организации работают, постоянно сотрудничая друг с другом. Поставляя, покупая необходимые товары, материалы, детали и др., они осуществляют свою деятельность. При этом, периодически предприятия функционируют, используя заемные средства. Образовавшаяся кредиторская задолженность должна быть погашена в течение определенного времени, либо по возможности — раньше. Договором между хозяйствующими субъектами устанавливается срок погашения. Когда длительное время не выполняются обязательства перед кредитором, тогда долг становится просроченным.

Причины появление кредиторской задолженности:

- Когда компания не расплатилась с задолженностью — не возвратила кредитный займ банку, или учредитель не получил средства. Он при этом одалживал на конкретный срок.

- Фирма не выполнила свои обязательства после получения предоплаты. Например, средства были переведены покупателем, а предприятие не отправило вовремя товары.

Согласно Положению по бухучету, налоговой документации, кредиторская задолженность списывается в следующих случаях и в установленные сроки:

- Кредитор «прощает» должника и не требует возвращения долга. Получение от него документа, уведомляющего об этом, дает возможность провести списание.

- По истечении обычно 3-х лет после возникновения обязательства, оно считается просроченным.

- Кредитор признается недействующим субъектом — его организацию исключают из ЕГРЮЛ. Дата исключения компании из реестра считается сроком погашения.

- Предприятие кредитора перестает существовать. Соответствующая запись о его ликвидации в реестре юридических лиц нивелирует долги перед ним.

С какого времени начинается период давности по искам? ГК России регламентирует данную процедуру. Зафиксирована конкретная дата погашения в соглашении, тогда со следующего дня начинается исковой срок. Так, компания по заключенному договору должна была расплатиться за поставленные материалы 11 апреля 2019 года. По каким-либо обстоятельствам (недостаточно финансов и др.), она не смогла рассчитаться с партнером по бизнесу. Тогда, рассматриваемый срок начинается 12 апреля этого же года. Спустя 3 года, невостребованная задолженность будет считаться просроченной — ее можно списать.

Договаривающиеся стороны не определили конкретный день исполнения обязательств. Тогда, с даты предъявления уведомления кредитором, отсчитывается срок давности по искам. Если устанавливается период времени для выполнения оплаты — отсчет ведется после окончания этого срока. Заемщик возвратил часть долга, произвел уплату накопившихся процентов, отсрочил выплату и.т.д. В таком случае, срок давности может быть прерван.

Тогда, начинается новый отсчет после прерывания. Но существует предельный исковой срок, то есть его нельзя бесконечно прерывать. Согласно законодательству, он ограничивается десятью годами, которые отсчитываются после возникновения кредитного займа.

Порядок списания кредиторской задолженности

По прошествии 3-х лет, обычно «кредиторку» списывают по каждому обязательству. Инвентаризация и документ, объясняющий причину списания служат основанием для проведения данной операции. Ежегодно, либо ежеквартально организации осуществляют инвентаризацию за отчетный период для составления документации. Директор может указать дополнительные причины, чтобы ее провести. Он определяет какие именно активы, обязательства будут проверяться при этом.

Таким образом, для списания кредиторской задолженности сначала требуется проведение инвентаризации. Лучше — по отдельным обязательствам, например, расчетам с конкретными кредиторами.

После этого составляются документы:

- Акт инвентаризации произвольной формы, либо — по специальной форме № ИНВ-17, который отражает всю имеющуюся задолженность. Акт содержит сведения — название организации, бухгалтерские счета, суммы долгов, в том числе просроченного. Два его экземпляра подписываются участниками инвентаризационной комиссии. Один из которых вручается бухгалтерии, другой остается у комиссии.

- Бухгалтерская справка, содержащая все нужные сведения о кредиторской задолженности и приводящая доводы для ее списания. Бухгалтеры организации составляют данный документ. Справка включает:

- дату, номер договора (причину появления просроченного долга);

- наименование кредитора;

- сумму задолженности;

- дату окончания искового срока.

Приказ на списание кредиторской задолженности

Вышеуказанные документы служат основанием для оформления приказа директора о списании кредиторской задолженности. Распорядительный документ оформляется на бланке, подписанном руководителем и с проставленной печатью предприятия. Приказ ссылается на внутренние документы компании (акт, справка). В них определена сумма долга и приведена необходимость его списания. Готовый приказ разрешает списывать «кредиторку». Документ должен иметь реквизиты и следующие сведения:

- указание причин, по которым происходит списание долга;

- ссылки на юридические документы (НК РФ, ГК РФ, ПБУ и др.);

- об ответственном должностном лице, контролирующем выполнение распоряжения. Чаще всего, таковым является главный бухгалтер компании.

Как списать кредиторскую задолженность прошлых лет в бухгалтерском учете

Списанная «кредиторка» образует доход вместе с остальными суммами, который фиксируется на счете 91 бухгалтерского учета. Данное списание оформляется проводкой Д 60:

- списана КЗ, исковой срок по которой истек.

После установления результатов инвентаризации, эта запись вносится. Кредиторская задолженность на основании внутренних документов организации списывается в отчетном периоде, когда проходит срок давности. Законодательство предъявляет требования к ведению бухгалтерской отчетности. Вся документальная информация должна отражать действительную деятельность предприятия. То есть, должно соблюдаться правило соответствия и достоверности в бухгалтерском учете. Данный принцип нарушается, если на балансе компании находится просроченный долг. Пока организация не погасит его перед кредитором, он будет считаться.

Как списать кредиторскую задолженность прошлых лет в налоговом учете

Рассматриваемую кредиторскую задолженность, включают в группу внереализационных доходов (НК РФ). Она облагается налогом на прибыль. Исключение из этого правила составляют долги перед бюджетом (штрафы, сборы, пени). Данную «кредиторку» не относят к налогооблагаемым доходам. Когда списанная задолженность прошлых лет, становится доходом, подлежащем налогообложению? Определение этого промежутка времени имеет свои нюансы.

По методу начисления доходы, расходы независимо от их прихода (оттока) признаются, когда они появились. Если предприятие провело инвентаризацию в одном отчетном периоде, а срок давности завершился в другом. Тогда, какой промежуток времени будет учитываться? Проверяющие службы считают, что «кредиторка» становится налогооблагаемым доходом, когда заканчивается исковая давность. Инвентаризация в данном случае и даже, не выполнение ее не влияют на данный процесс.

Отсутствие распорядительных документов (акта, справки) тоже не повлияет на выбор отчетного периода. Кредиторская задолженность войдет во внереализационные доходы по истечении времени исковой давности. При нарушении порядка инвентаризации, предприятие обязано соблюдать требования контролирующих органов. Суды, ФНС России, Министерство финансов РФ регламентируют процедуру. Допустим, фирма не отправила товары заказчику после получения аванса. Тогда, сумма предоплаты войдет в состав внереализационных доходов, когда пройдет период давности.

Налоговые службы обращают внимание при проверке на процедуру списания просроченной задолженности. Сотрудникам бухгалтерии необходимо точно знать — когда, как, посредством каких документов осуществлять данное действие.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Как списать кредиторскую задолженность с истекшим сроком давности

Кредиторская задолженность представляет собой долг фирмы перед другим юрлицом, предпринимателем, работниками. Одной из главных задач бухгалтерского учета является формирование достоверной, в полном объеме, информации о финансовом состоянии, имущественном положении организации. Кредиторская задолженность, срок исковой давности по которой истек, не может быть взыскана кредитором, следовательно, должна быть списана.

Зачем списывать «кредиторку»

Фигурирующая в учете как несписанная, кредиторская задолженность с истекшим сроком давности искажает фактическую информацию о состоянии имущества и обязательств фирмы. Накопленную величину не списанной вовремя кредиторской задолженности при проверке ФНС отнесет к доходам и доначислит на этом основании налог на прибыль. Вместе с доначислением последуют и штрафные санкции за нарушение налогового законодательства (НК РФ ст. 250-18). Задолженность перед кредиторами списывается в двух случаях:

- исключение фирмы из ЕГРЮЛ;

- окончания срока исковой давности.

Срок исковой давности, иначе говоря, — время, отведенное кредитору для взыскания долга в принудительном порядке, три года (ГК РФ, ст. 196).

Срок давности

Определение срока исковой давности – ключевой вопрос, актуальный как для кредитора, так и для должника при определении срока списания задолженности. Он начинает течь с момента, когда кредитору стало известно о нарушении договорных обязательств должником (ГК РФ ст. 200-1). Восстановить же срок исковой давности возможно только в отдельных, исключительных случаях, не применимых к взаимоотношениям сторон договора на практике (ГК РФ, ст. 205).

Каждый отдельный договор закон признает отдельным обязательством. Срок исковой давности также считается отдельно по каждому договору. Срок подачи иска может приостанавливаться, например, если действие правового акта, регулирующего возникший спор, приостановлено (ГК РФ, ст. 202).

Достаточно часто срок давности может прерываться, иначе говоря, «растягиваться», и длиться более 3-х лет. Администрация должника может признать долг (ГК РФ, ст. 203) одним из способов (по тексту пост.-я №43 Пленума ВС от 29/09/15 г.):

- частично оплатив его;

- отправив письмо кредитору с просьбой об отсрочке платежа или задержке поставки товара, услуг;

- подписав акт взаимозачета, сверки расчетов;

- признав долг официальным письмом в адрес делового партнера;

- изменением текста договора, из которого следует, что должником признана его задолженность.

В продолжение этого периода списать кредиторскую задолженность как просроченную бухгалтер не может. Прервать срок можно только в период, законодательно установленный для исковой давности, а не после его завершения. При этом признание долга частично (в том числе уплатой) не равно признанию долга в целом. Кроме того, если договором установлено погашение частями, путем осуществления периодических платежей, то признание одной части (в том числе ее оплата) не прерывает срок давности по другим частям общего долга.

Пример: Фирма подписала договор с контрагентом на установку и отладку нового ПО. Акт о приеме-сдаче работ подписан сторонами 15 мая 2019 года. Оплата за услуги должна быть произведена, согласно договору, не позднее 23 мая 2019 года. Срок исковой давности начинает отсчитываться с 24 мая 2019 года. Он истечет 24 мая 2022 года. Обратите внимание: кредиторская задолженность возникла фактически 15 мая 2019 года, когда был подписан акт, однако срок давности отсчитывается от указанного в договоре.

На заметку! Период, в течение которого срок давности прерывается и возобновляется, не может превышать 10-ти лет (ГК РФ, ст. 196-2).

Документирование

Бухгалтерия обязана четко отслеживать сроки исковой давности по «кредиторке» и списывать ее в том месяце, когда срок истек. Если долги вовремя не списаны, необходимо как можно скорее сделать это. Затем делают пересчет налога на прибыль за весь период, после срока давности, с учетом включения списанной задолженности в доходы. Обязательна сдача уточненных деклараций.

В организации списание просроченного долга кредитору оформляют следующим образом:

- инвентаризируют расчеты — сравнивают данные баланса и сальдо по счетам расчетов в ведомостях, оформляют акт (ИНВ-17 или неунифицированный, отраженный в ЛНА фирмы);

- делают бухгалтерскую справку, в которой указывают основные данные для проводок: реквизиты договора, актов выполненных работ, накладных, срок давности по договору, сумму долга;

- на основании представленных документов готовят приказ на списание просроченной «кредиторки».

Если фирма не оформляет указанные документы, не списывает в учете свою задолженность и на этом основании не пересчитывает налог на прибыль, фискальные органы признают аргумент ничтожным и применят санкции по закону.

Документы хранятся в течение пяти лет после списания долга.

Проводки

«Кредиторка» с истекшим сроком исковой давности всегда отражается по Кт 91 счета, как прочий доход. Суммы задолженности перед кредитором могут отражаться на разных счетах, по дебету. Проводка делается в периоде истечения срока давности по иску (согласно ПБУ 9/99, п. 16, абз. 3): Дт 60, 70, 76 и пр. Кт 91.

Если компания ради сохранения делового имиджа добровольно возвращает просроченную ею задолженность, делается проводка Дт 91 Кт 76, 60. Расчеты закрываются проводкой на возврат средств контрагенту Дт 76 Кт 50, 51.

На заметку! При списании задолженности перед кредитором НДС к вычету не восстанавливают (док.-т Минфина от 21/06/13 г. №03-07-11/23503).

Списание кредиторской задолженности — порядок и сроки

1 мин

Кредиторская задолженность (КЗ) – это неотъемлемая составляющая деятельности любой организации, так как она позволяет на какое-то время отсрочить исполнение долговых обязательств. Таким образом предприниматели пытаются выровнять финансовое положение предприятия. Подобная задолженность в обязательном порядке фиксируется в бухгалтерском учете на соответствующих счетах до ее погашения.

Списание кредиторской задолженности необходимо, когда на нее кредитор не предъявил прав в установленные законом сроки. Тогда она считается просроченной.

Списание кредиторской задолженности

Списание кредиторской задолженности

Особенности

По сути, в кредиторскую задолженность входят все долговые обязательства предприятия. Формируется она в двух случаях:

- организация уклонилась от расчета с контрагентами (к примеру, не отдан заем учредителю или не погашен кредит в банке);

- после получения предоплаты предприятие не выполнила свои обязательства по договору (например, средства были получены, а отгрузка товаров покупателю не произошла).

В результате формируется КЗ, которую необходимо впоследствии списать. Затем она переводится в статус «Прочие доходы» в бухучете и во «Внереализационные доходы» в налоговом учете, облагаемых НДФЛ (п. 18 ст. 250 НК РФ). В последнем случае исключением служит задолженность перед бюджетом в плане выплаты налогов (пп. 21 п. 1 ст. 251 НК РФ).

Невостребованная кредиторская задолженность списывается только по истечении срока исковой давности. После данной процедуры кредитор уже не сможет потребовать от должника исполнения своих обязательств. А чтобы полностью оградить организацию от возможных претензий со стороны кредитора, важно правильно рассчитать этот период давности.

Важность кредиторской задолженности в том, что она напрямую влияет на ликвидность и платежеспособность организации. В списании есть свои плюсы и минусы. Выгода в том, что увеличивается доходная часть. Если же списание КЗ произвести в налоговом периоде, где была получена прибыль, значительно превышающая долг, то на лицо явная неликвидность. Это потому, что все доходы подпадают под налогообложение.

Важно! Чтобы грамотно провести списание КЗ, необходимо знать нормы закона. Данная процедура регламентируется ГК РФ нормой ФЗ № 402 от 6 декабря 2011 «О бухучете» и Постановлением Пленума ВС РФ № 15 от 12 ноября 2001 г.

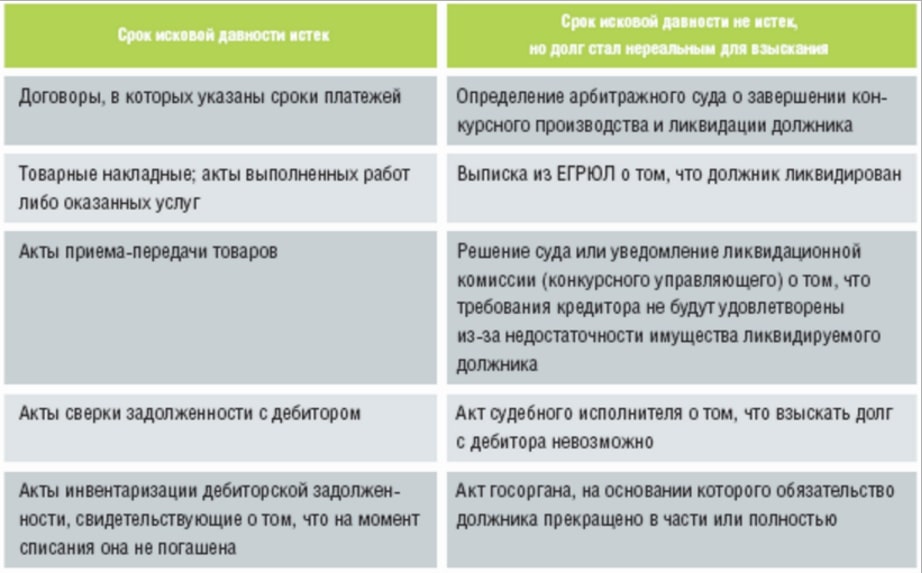

Существующие основания для списания

Списывать долг организации можно по следующим основаниям:

- истек срок исковой давности (более трех лет с момента наступления просрочки);

- ликвидация кредитора как юридической структуры;

- смерть займодавца (если он является физическим лицом);

- форс-мажорные обстоятельства, в результате которых снимается ответственность как с должника, так и с кредитора;

- составление акта в бюджетной организации, согласно которому должник не в состоянии произвести оплату по своим обязательствам перед кредитором.

Основания для списания долга

Основания для списания долга

Только в этих случаях задолженность считается безнадежной и подлежит списанию.

Справка! Если организация кредитора перестала существовать (по собственной инициативе или в связи с решением налоговой инспекции), включать КЗ в доходы следует в том периоде, когда произошло исключение из ЕГРЮЛ.

Сроки списания

Перед тем как списать кредиторскую задолженность, бухгалтеру важно правильно определиться со сроком исковой давности. Тогда исключается ошибка при исчислении налога на прибыль. Отталкиваться нужно от норм Гражданского Кодекса.

Первым делом уточняют, когда компания по договорному соглашению должна была исполнить свои обязательства перед контрагентом. Возможно, что в договор были внесены изменения и первоначальный срок продлили.

Важно! По факту задолженность могла появиться не на дату, которая указана в договоре. К примеру, когда организации были доставлены товары от поставщика. Однако для расчета берут за основу только договорную дату (п. 2 ст. 200 ГК РФ).

Подсчет начинают с дня, следующего за тем, когда закончился срок по договору. Согласно статье 196 ГК РФ – он составляет 3 года.

- Предприятие заключило с другим юридическим лицом договор на оказание определенных услуг. Акт приемки/сдачи между двумя сторонами был подписан 24 августа 2016 года.

- В соглашении имеется пункт, согласно которому заказчик обязан оплатить услуги до 4 октября 2016 года. Поэтому срок давности можно отсчитывать уже с 5 октября 2016 г, а закончится он 5.10.2019 г.

- Если не произойдет взыскания долга на протяжении этих трех лет, то организация может списать образовавшуюся в прошлом КЗ и включить ее в налоговую декларацию за 2019 год в качестве доходов. Если отчетность сдается каждый месяц, то за октябрь 2019 г.

Срок исковой давности прерывается в том случае, когда компания признает свой долг перед контрагентом. Тогда отсчет начинается уже с этого момента (ст. 203 ГК РФ). Это позволяет организации продлить период неуплаты налога на прибыль еще на какое-то время. Главное, подтвердить наличие долга. Каким способом это сделать, точно не прописано в законе, но представлен примерный перечень в п. 20 Постановления Пленума верховного суда РФ от 12.11.2001 г. № 15 и № 18.

Наиболее распространенные способы подтверждения долга перед кредитором:

- гарантийное письмо, где компания соглашается с наличием задолженности и обозначает срок ее погашения;

- перечисление части суммы долга или пени партнеру в качестве гарантии полной расплаты.

Порядок списания

Алгоритм списания КЗ подразумевает несколько пошаговых этапов:

- инвентаризация;

- составление бухгалтерской справки по установленной сумме долга;

- оформление приказа по поводу списания;

- внесение соответствующих записей в бухгалтерский баланс.

Как списывается кредиторская задолженность

Как списывается кредиторская задолженность

Инвентаризация

По завершении отчетного налогового периода проводят инвентаризацию, в результате которой выявляется размер задолженности (в том числе и просроченной). Данная обязанность возлагается на бухгалтеров предприятия.

В процессе списания КЗ проверяют все счета, на которых учитывается кредиторская и дебиторская задолженность. Также принимают во внимание долги перед бюджетом и разными фондами. По результатам проверки составляют акт, в котором должны содержаться следующие данные:

- информация о кредиторе;

- бухгалтерские счета, где значится долг;

- сумма задолженности, согласованная и несогласованная с контрагентами;

- размер просроченной задолженности.

Лицевая сторона акта инвентаризации

Лицевая сторона акта инвентаризации

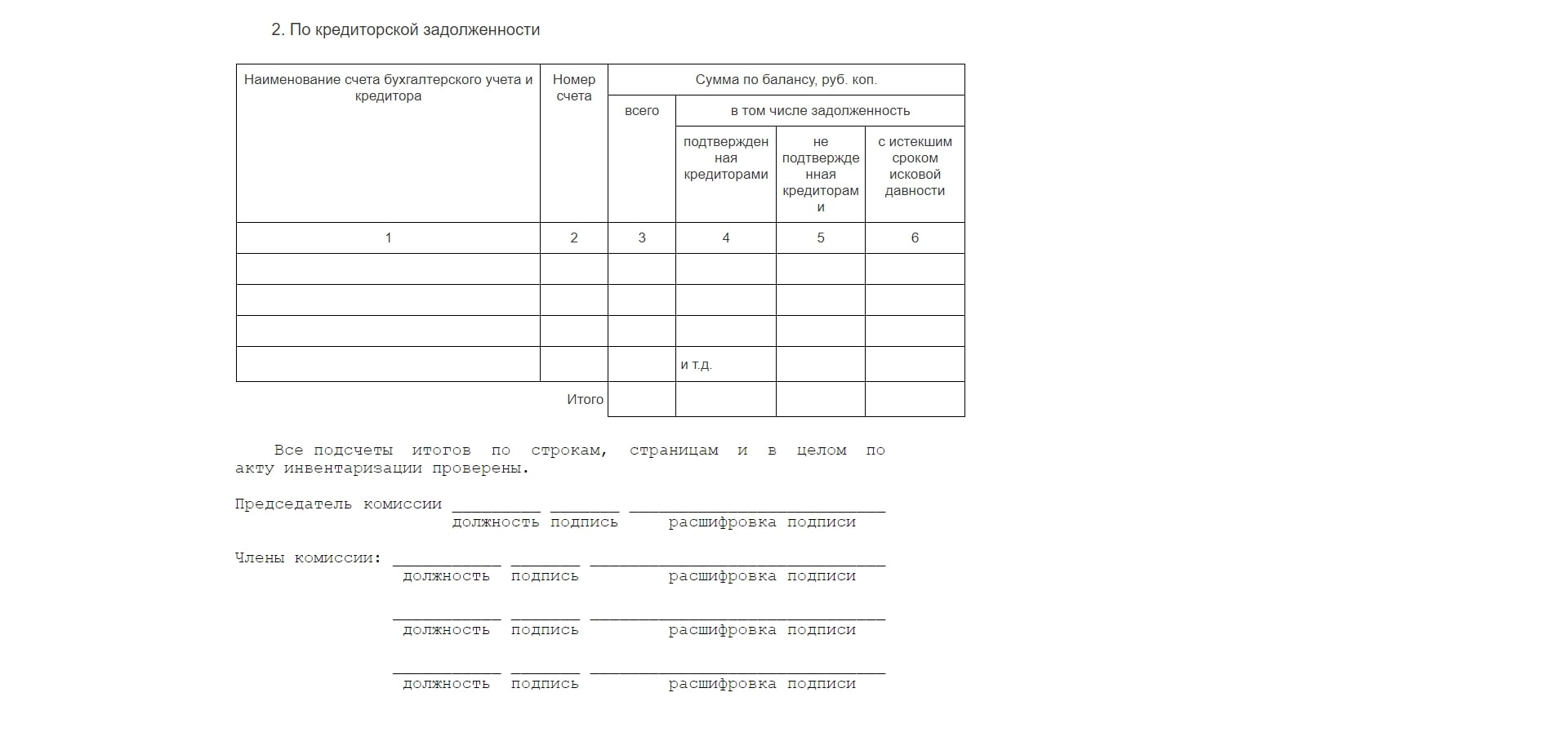

Акт об инвентаризации может быть оформлен в произвольной форме или по унифицированному образцу (N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88). Необходимо сделать 2 экземпляра.

Оборотная сторона акта

Оборотная сторона акта

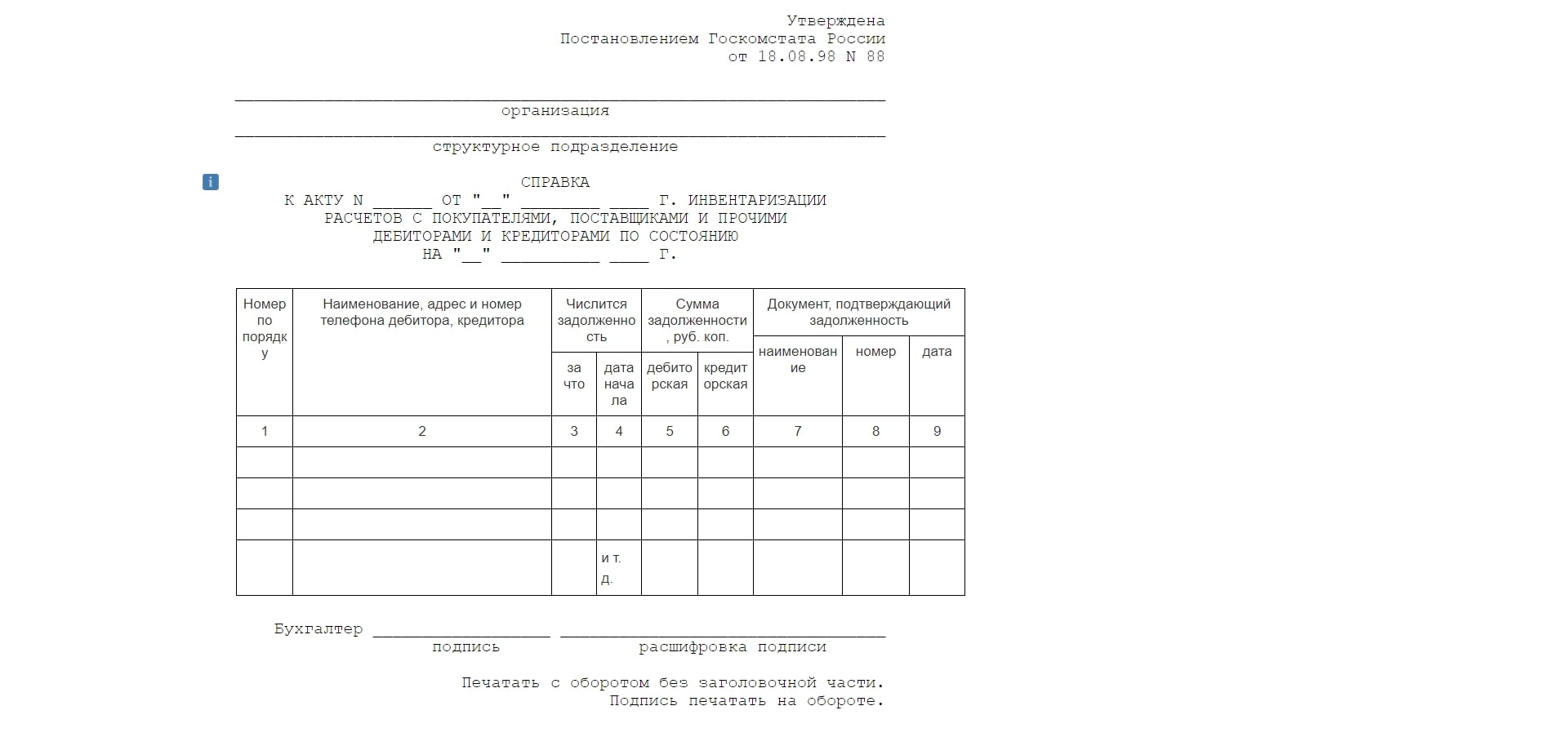

К акту обязательно составляется сопроводительная справка.

Сопроводительная справка

Сопроводительная справка

Бухгалтерская справка

Чтобы начать процедуру инвентаризации, составляется бухгалтерская справка, которая будет служить основанием. Такой документ делают исходя из данных синтетических счетов бухучета.

В справке учитываются сведения из регистров учета, служащие для систематизации и сохранности данных первичной документации. Желательно вписать информацию о каждом контрагенте, обоснование и дату формирования задолженности, сумму долга.

Образец справки можно скачать здесь: https://yadi.sk/i/pMdkI9P93YNFp4

Бухгалтерская справка

Бухгалтерская справка

Приказ о списании

Приказ издается генеральным директором предприятия и оформляется на фирменном бланке с соответствующими подписями и печатями. В нем должна быть ссылка на внутреннюю документацию (акт и справку), которая является обоснованием правомерности подобных действий.

Важно! Только после выхода такого приказа можно законно ликвидировать имеющуюся на балансе кредиторскую задолженность.

Приказ должен содержать следующее:

- на каком основании организация вынуждена закрыть и списать задолженность перед конкретными кредиторами;

- ссылки на нормативно-правовые акты, согласно которым проводится данная процедура;

- размер утилизированного долга;

- указание должностного лица, ответственного за списание.

Образец приказа можно найти по адресу: https://yadi.sk/i/xpsP0rjX3YNGJ4

Приказ о списании

Приказ о списании

Внесение записей в бухгалтерскую отчетность

Завершающим этапом станут соответствующие записи по поводу проведенного списания КЗ. Их делают в учетных бухгалтерских регистрах. По итогу с организации снимается вся ответственность по долгам перед кредиторами (каждым в отдельности).

Справка! В бухгалтерском балансе дебиторскую задолженность отображают в активе, кредиторскую – в пассиве. В итоге они не сальдируются.

Бухгалтерские проводки

Закрытие и списание КЗ в балансе будет отражаться следующими проводками: кредит счета 91 «Прочие доходы и расходы», на субсчет «Прочие доходы»/дебет 60 (62, 66, 67, 70, 71, 76).

Такую запись делают в тот же день, когда была проведена инвентаризация. Это регламентируется частью 4 статьи 11 ФЗ от 06.12.2011 № 402-ФЗ «О бухучете», пунктом 10.4 и абзацем 4 п. 16 ПБУ 9-99.

Списание без налоговых последствий

Кроме стандартных обоснований, согласно которым списывается КЗ досрочно при невозможности ее выплаты, существует еще один вариант. Он абсолютно законен и не влечет налоговых последствий.

Действуют по следующей инструкции:

- Меняют кредитора на конкретное физическое лицо. К примеру, учредитель перекупает у контрагента долги своей организации по договору цессии (переуступки). Причем стоимость требований может быть занижена. Тогда у компании будут долговые обязательства перед учредителем. По закону при заключении соглашения цессии не требуется согласия задолжавшего лица, если подобный исход не прописан в договоре или незаконен (п. 2 ст. 382 ГК РФ).

- Увеличивают размер уставного капитала. После этого учредитель прощает долг и решает дополнительно вложиться, тем самым увеличить сумму уставного или добавочного капитала. Только на таких условиях доход не будет учитываться и избежит налогообложения (пп. 3.4 п. 1 ст. 251 НК РФ). По этому поводу собирается учредительное собрание, составляется акт и протокол о взаимовыгодном соглашении.

- Устраняют возможные налоговые риски. Никаких записей по этому поводу в налоговой отчетности делать не надо в связи с тем, что чистые активы увеличиваются за счет финансового результата. Но для учредителя в плане НДФЛ существует некая опасность. Это обусловлено тем, что при взаимозачете у учредителя появляется доход, подлежащий налогообложению – это разница между вкладом и стоимостью приобретенного долга. Обычно разница нулевая, а потому и НДФЛ отсутствует. Но для этого необходимо документальное подтверждение, что прибыли нет (например, приходно-кассовый ордер от кредитора).

Списание кредиторского долга учреждения возможно при условии его невостребованности и истечения официального срока давности. Процедура сопровождается составлением соответствующей документации. Даже если не была проведена процедура инвентаризации по просроченной КЗ, ее все равно надо включить в налогооблагаемый доход. Иначе неизбежны споры с проверяющими. Сделать это следует в конце периода, когда закончился исковой срок давности.