Кредиты и займы счет

Учет займов в бухгалтерском учете: проводки

Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет. Важно понимать разницу между понятиями «кредит» и «займ». Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п. 1 ст. 819 ГК РФ ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная. Процентов за пользование он может не иметь.

Краткосрочные и долгосрочные займы

Учет займов в бухгалтерском учете зависит от времени его использования заемщиком. Для ведения расчетов по краткосрочным займам (выданным на срок до 1 года) используется счет 66. Для долгосрочных (выданных на срок более 1 года) используется счет 67. Если случается так, что долгосрочные погашаются меньше чем за 365 дней, то их необходимо переводить на счет 66.

Учет займов в бухгалтерском учете следует разделять в аналитике:

- по видам поступивших средств;

- по источникам средств;

- по основным и дополнительным затратам.

Основные и дополнительные затраты кредитов и займов

К основным затратам относят:

- проценты;

- курсовые разницы по процентам.

К дополнительным затратам относят прочие затраты, связанные с получением кредита или займа. Например оплату услуг эксперта, затраты на связь, покупку канцелярских принадлежностей, уплату налогов и сборов и пр.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Особенности займа в натуральной форме

При получении займа в натуральной форме предприятие бывает вынуждено приобретать расходные материалы или основные средства, сопутствующие для использования полученного займа. Принимать к учету их следует в сумме фактических затрат без включения НДС. При возврате себестоимость имущества необходимо рассчитать равной расходам на момент их приобретения. Таким образом возникнет ценовая разница между полученными и возмещаемыми активами заемщику.

Данную разницу бухгалтеру необходимо включить в состав прочих расходов или доходов:

- Дебет 91-2 Кредит 66, 67 — списана ценовая разница, возникшая в результате роста стоимости имущества;

- Дебет 66, 67 Кредит 91-1 — списана ценовая разница, возникшая в результате снижения стоимости имущества.

Контрольные моменты при учете займа

Есть нюансы, которые следует учитывать:

- Начисленные проценты должны соответствовать ставке рефинансирования, установленной ЦБ на период списания.

- Суммы и условия списания процентов должны быть сопоставимы кредитным обязательствам и займам по условиям договоров.

- Налоговая разница и суммы налоговых обязательств должны быть рассчитаны в соответствии с ПБУ 15/2008 и отражены в бухгалтерском учете и отчетной документации.

Бухгалтеру следует следить за изменениями нормативных документов, так как законодательно могут вводиться новые правила, регулирующие учет кредитов и займов, отменяющие ранее действующие. Если бухгалтерский учет кредитов и займов будет выполнен неверно, то налоговиками это может быть расценено как неверное ведение бухучета с применением соответствующих штрафных санкций.

УЧЕТ КРЕДИТОВ И ЗАЙМОВ

УЧЕТ КРЕДИТОВ И ЗАЙМОВ

Формы и методы кредитования. Для ведения хозяйственной деятельности, обеспечения производства и воспроизводства предприятие может использовать не только средства, получаемые из собственных источников, но и ценности, взятые в долг у других. Основным источником заемных средств являются банки, дающие кредиты.

Кредит – это денежные средства или товары, предоставленные в долг на условиях возвратности, платности, срочности (ограниченности определенным сроком) и под обеспечение гарантиями (имуществом).

Наиболее часто на практике встречаются следующие формы кредитования:

– банк перечисляет на расчетный счет предприятия всю сумму кредита, по истечении срока кредит погашается, то есть предприятие перечисляет со своего расчетного счета банку соответствующую сумму;

– контокоррентный кредит – для предприятия в банке открывается специальный ссудный счет, на который зачисляется выручка предприятия и с которого производится оплата поступивших расчетных документов. Если средств предприятия не хватает для расчетов по обязательствам, банк кредитует его в пределах установленной договором суммы. Сумма полученного кредита определяется как разница поступлений и платежей по данному ссудному счету, расчеты по кредиту производятся в установленный договором срок;

– онкольный кредит – банк открывает предприятию специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг и в пределах кредита, обеспеченного ценными бумагами и товарно-материальными ценностями, оплачивает счета предприятия.

Погашение кредита производится по первому требованию банка за счет средств, поступивших на счет предприятия или путем реализации залога;

– вексельный кредит – банк предоставляет учетный кредит векселедержателю путем покупки (учета) векселя до наступления срока платежа. Владелец векселя получает от банка сумму, указанную в векселе, за вычетом учетной ставки, комиссионных платежей и других расходов. Закрытие учетного кредита производится на основании извещения банка об оплате векселя;

– факторинг – банк приобретает у предприятия право на взыскание дебиторской задолженности покупателей его продукции и перечисляет предприятию около 80–90 % суммы счетов за отгруженную продукцию в момент их предъявления. После получения от покупателей платежа по этим счетам банк перечисляет предприятию оставшиеся 10–20 % суммы счетов за вычетом процентов и комиссионного вознаграждения.

Различают кредиты краткосрочные и долгосрочные. Кредиты, выданные на срок менее 1 года, считаются краткосрочными, на срок более 1 года – долгосрочными.

Кредиты могут предоставляться в индивидуальном порядке или кредитной линией. Кредитование в индивидуальном порядке означает, что вопрос о предоставлении очередного кредита решается каждый раз при обращении предприятия в банк, независимо от предыдущих и последующих займов. Открытие кредитной линии означает, что банк устанавливает для заемщика лимит кредитования, в пределах которого предприятие может получить несколько займов без дополнительных переговоров и оформления документов.

Порядок кредитования, оформления и погашения кредитов регулируется правилами банков и кредитными договорами.

При поступлении заявки на получение кредита банк проверяет кредитоспособность и платежеспособность заемщика: оценивает дееспособность, правоспособность и способность своевременно погасить кредит и выплатить по нему проценты. Для этого заемщик должен представить в банк баланс и финансовый отчет.

После проверки делается вывод о платежеспособности клиента. Если данная кредитная операция выгодна, банк заключает с предприятием кредитный договор, в котором отражаются вид, сумма и срок кредита, расчеты процентов и комиссионных расходов, обеспеченность кредита и форма передачи кредита предприятию.

Кроме банковских кредитов, источниками заемных средств являются также ссуды, предоставляемые предприятию другими предприятиями. Ссуды также предоставляются с соблюдением условий возвратности, платности, срочности и обеспеченности. Среди них немаловажное значение имеет коммерческий кредит в вексельной форме или в виде расчетов по открытому счету.

Еще один способ привлечь заемные средства – это выпуск облигаций.

Учет кредитов и займов. Для учета банковских кредитов Планом счетов предусмотрены пассивные счета 90 «Краткосрочные кредиты банка» и 92 «Долгосрочные кредиты банка». Кредитовое сальдо по этим счетам показывает задолженность перед банком на начало периода. По дебету отражается погашение кредита, по кредиту счета – увеличение задолженности перед банком вследствие получения взаймы новых сумм и начисление процентов по полученным кредитам.

Все расходы по оплате процентов (за исключением ссуд на приобретение основных средств, нематериальных средств и прочих внеоборотных активов) в пределах установленных норм включаются в себестоимость продукции. Нормативным уровнем считается ставка Центрального банка РФ, увеличенная на 3 пункта (процента). Погашение процентов, превышающих этот уровень, предприятие ведет из чистой прибыли. Не включаются в себестоимость продукции и проценты по просроченным кредитам.

Начисление процентов оформляется проводками:

При погашении за счет себестоимости:

При погашении за счет чистой прибыли:

Учет небанковских ссуд ведут на пассивных счетах 94 «Краткосрочные займы» и 95 «Долгосрочные займы». Сальдо по этим счетам – это сумма непогашенных на начало периода долгов. По дебету отражается погашение задолженности по займам:

По кредиту счетов 94 и 95 показывают суммы полученных займов:

За счет продажи облигаций работникам фирмы:

За счет продажи облигаций другим физическим и юридическим лицам:

По ссудам и выданным векселям:

Для учета контокоррентного кредита заемщик использует активно-пассивный счет 91 «Специальный ссудный счет». По дебету этого счета отражается зачисление выручки предприятия от реализации продукции и прочих активов, по кредиту – оплата счетов поставщиков. Дебетовое сальдо по счету 91 показывает остаток денежных средств предприятия на данном счете. При превышении суммы обязательств предприятия над выручкой банк кредитует предприятие и на счете 91 образуется кредитовое сальдо в размере задолженности банку.

Данный текст является ознакомительным фрагментом.

Учет кредитов и займов

Учет заемного капитала и целевого финансирования

Заемные (привлеченные) источники — средства, предоставленные организации во временное пользование на определенный срок, по истечении которого возвращаются владельцам.

Кредиты банков — долгосрочные и краткосрочные суммы, полученные в долг от учреждения банка с условием возврата и выплатой процентов за пользование.

Займы — суммы, полученные в долг от юридических и физических лиц на различные цели с условием возврата.

Целевое финансирование — полученные средства от других организаций, правительственных органов, предназначенные для осуществления мероприятий целевого назначения.

Характеристика заемных средств

Кроме собственного капитала, источниками формирования имущества организации являются заемные средства. В состав заемных средств включаются: кредиты банков, займы сторонних организаций, кредиторская задолженность.

К кредитам банка относятся краткосрочные и долгосрочные ссуды банков. Кредиты выдаются банками на строго определенный срок и с условием возвратности на основании договора. Поэтому кредиты и займы могут классифицироваться на срочные, срок платежа по которым еще не наступил, и просроченные — с истекшим согласно договору сроком погашения.

Краткосрочные ссуды банков служат основным источником дополнительных средств предприятия на временные нужды. К ним относятся ссуды под запасы товарно-материальных ценностей, на временное пополнение оборотных средств, на капитальный ремонт основных средств и другие обоснованные временные нужды.

Долгосрочные ссуды банков — это источник дополнительных средств, получаемых предприятием сроком более одного года, и предназначенных на капитальные вложения, связанные с развитием, модернизацией, рационализацией производства, а также с улучшением его организации и повышением эффективности.

Займы от сторонних организаций и физических лиц могут привлекаться предприятием на различные цели на основании договора займа с определением условий и сроков возврата.

Кредиторская задолженность представляет собой долги поставщикам и прочим кредиторам. Она возникает в тех случаях, когда товарно-материальные ценности поступают в организацию раньше, чем они оплачены.

Поставщик — это юридическое или физическое лицо, отпустившее товарно-материальные ценности. В соответствии с действующей системой расчетов за материальные ценности между временем получения ценностей и моментом оплаты проходит небольшой срок, в течение которого данное предприятие оказывается должником своих поставщиков. В результате задолженность поставщикам становится временным источником некоторой части средств данного предприятия.

К прочим кредиторам относятся организации или лица, которым предприятие должно по другим операциям (прочим расчетам). В основном это задолженность предприятия покупателям и заказчикам по полученным авансам, по выданным векселям, по оплате труда, не полученной своевременно сотрудниками, по суммам, удержанным из заработной платы согласно постановлениям судебных органов в пользу третьих лиц.

Обязательства — источник, возникающий из расчетных отношений с другими организациями и лицами (кредиторами). К ним относят задолженности бюджету, по оплате труда, перед органами социального и медицинского страхования, пенсионным фондом, фондом занятости.

У предприятия периодически в определенные сроки появляются указанные обязательства. С момента их начисления и до момента уплаты они находятся в распоряжении предприятия. Данный вид источника образуется путем начисления, а не получения извне.

Все рассмотренные источники средств предприятия отражаются в пассиве баланса.

Учет кредитов и займов

Для учета краткосрочных кредитов банка в российской и иностранных валютах используется счет 66 «Расчеты по краткосрочным кредитам и займам», для учета долгосрочных кредитов — счет 67 «Расчеты по долгосрочным кредитам и займам». Счета пассивные, следовательно, по кредиту отражают поступление кредитов и сумму начисленных к уплате процентов, по дебету счета отражается погашение кредита и процентов по нему. При этом в учете делаются следующие бухгалтерские записи:

- дебет счетов 51, 52,

кредит счетов 66, 67 — на получение кредитных средств; - дебет счетов 66, 67,

кредит счетов 51, 52 — на погашение кредита.

По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

В зависимости от целей, на которые получен кредит согласно [кредитному договору, проценты, причитающиеся к уплате, имеют свои особенности при отражении в бухгалтерском учете.

Если целью привлечения кредитных средств является приобретение товарно-материальных средств для осуществления уставной деятельности, то согласно ПБУ 10/99 «Расходы организации» проценты включаются в себестоимость продукции (работ, услуг). Для целей налогообложения уплаченные проценты принимаются в себестоимости продукции в пределах учетной ставки Центрального Банка России, увеличенной на три пункта (по ссудам, полученным в рублях), или ставки ЛИБОР, увеличенной на три пункта (по ссудам, полученным в иностранной валюте). Вновь устанавливаемая ставка по кредитам Центрального Банка России коммерческим банкам распространяется на вновь заключаемые и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки. При начислении процентов в бухгалтерском учете делается запись: дебет счета 91 «Прочие доходы и расходы», кредит счета 66.

Если кредитные средства привлечены для приобретения основных средств, нематериальных и внеоборотных активов, проценты по ним включаются в их стоимость приобретения до момента ввода в эксплуатацию, при этом в бухгалтерском учете делается запись по начислению процентов: дебет счета 08, кредит счетов 66, 67. После ввода в эксплуатацию объектов проценты по кредитам возмещаются за счет собственных средств предприятия, составляется бухгалтерская запись: дебет счета 84, кредит счетов 66, 67. За счет собственных средств возмещаются и проценты по просроченным кредитам.

Пример. Предприятию предоставлен кредит на приобретение товарно-материальных ценностей 15.09. в размере 50000 руб. под 80% годовых, при этом ставка Центрального Банка России в данном периоде утверждена 60%. Необходимо начислить проценты за пользование кредитом с 15.09 по 30.09 (15 дней). Расчет будет следующим:

- 50000 * 80 : 100 : 360 * 15 = 1667 руб.

Для целей налогообложения следует принять сумму процентов, рассчитанную по ставке 60% + 3 пункта:

- 50000 * 63 : 100 : 360 * 15 = 1312,5 руб.

Начисление процентов в бухгалтерском учете за пользование кредитами банков следует проводить отдельно, для чего необходимо открывать субсчета к счетам кредитов банка «Проценты к уплате».

Учет займов и целевого финансирования

Целевое финансирование и поступления — это источник дополнительных средств, полученных из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций, физических лиц для осуществления мероприятий целевого назначения, например, для расширения своей деятельности, финансирования научно-исследовательских работ, если не хватает внутренних ресурсов. Данные средства, в отличие от кредитов и займов, не подлежат возврату. Обязательным условием признания поступивших средств целевым финансированием является расходование средств по их целевому назначению.

Для учета средств целевого финансирования предназначен счет 86 «Целевое финансирование», который ведется в разрезе субсчетов в зависимости от вида целевых поступлений. Счет является пассивным, получение целевого финансирования отражается по кредиту счета, использование средств по целевому назначению отражается по дебету счета. При этом в бухгалтерском учете делаются записи:

дебет всех счетов, учитывающих имущество, и денежных счетов, а также дебет счета 76 «Расчеты с разными дебиторами и кредиторами», кредит счета 86 — при поступлении средств;

дебет счета 86, кредит счетов 20, 26 — при расходовании средств.

Кредиты и займы счет

Учетом кредитов и займов – постоянных спутников любой организации – занимаются сотрудники бухгалтерии. Однако у руководителя компании может возникнуть вопрос, не слишком ли закредитовано предприятие? Как получение и возврат кредитов влияет на финансовый результат? С какой частотой начисляются проценты и когда они не сразу формируют расход? На все эти вопросы ответит наша статья

Чем отличаются кредиты и займы

Бытует заблуждение, что суть отличия в следующем: кредиты выдаются под процент, а займы – за просто так. Это неверно.

Вот три ключевых расхождения между ними, которые определяются главой 42 ГК РФ:

- кто выступает кредитором или заимодавцем? Для кредитов – это банки. Для займов – все прочие юридические и физические лица, например, поставщики или покупатели, собственники или работники организации;

- какова форма предоставления? Кредиты выдаются исключительно в денежной форме . Займы могут быть и в натуральной;

- обязательна ли возмездность? Для кредитов – да. Для займов – нет. Причем в некоторых случаях, если в договоре прямо не указано иное, заем всегда будет беспроцентным (п. 4 ст. 809 ГК РФ).

Бухгалтерский учет кредитов и займов на примере предприятия

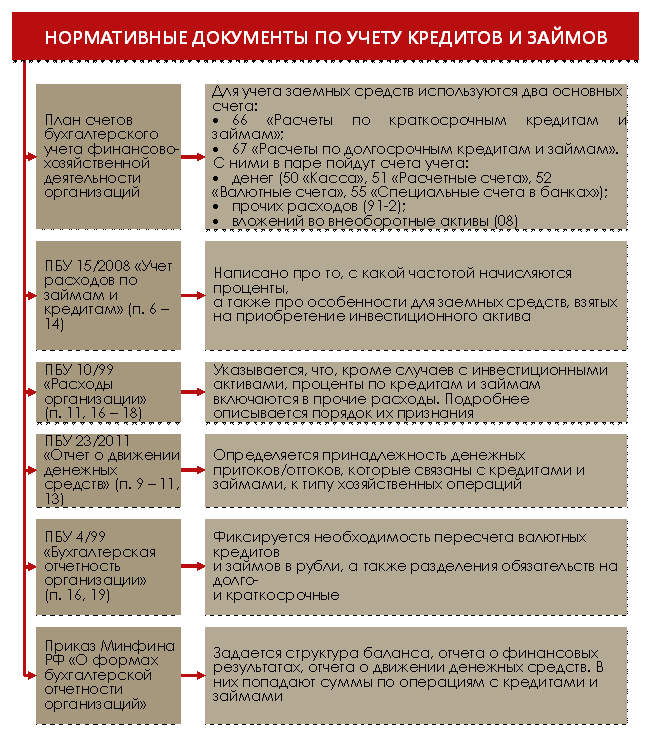

Чтобы правильно учитывать кредиты и займы, принимайте во внимание следующие нормативные документы. Их список – на рисунке 1.

Рисунок 1. Какими документами регулируется учет кредитов и займов

Давайте рассмотрим основные положения этих документов. Но для начала вспомним: учет займов и кредитов сводится к отражению на счетах операций трех типов:

- Получение заемных средств.

- Начисление процентов по ним.

- Возврат.

Причем информация со счетов переходит в бухгалтерскую отчетность. Все вместе – это канва дальнейшего рассказа.

Этап 1. Получение заемных средств

Если речь идет про получение денежного кредита и займа, то тут все просто.

С одной стороны, в вашей организации увеличиваются деньги, например, на расчетном, валютном счете или в кассе (определяется характером договора). Деньги – это актив баланса. Значит, счета для их учета – тоже активные. Увеличение отразится по дебету.

С другой стороны, формируется обязательство. Оно может оказаться долго- или краткосрочным. Это также зависит от условий договора. Граница срочности – 12 месяцев. В итоге одновременно прирастает пассив, что отражается по кредиту счетов учета расчетов.

Бухгалтерская запись будет такой:

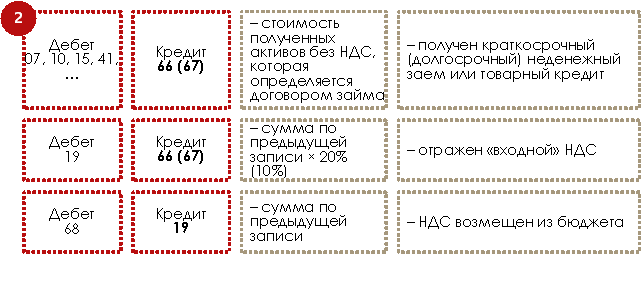

Чуть сложнее обстоит дело, когда заем носит неденежный характер, либо, когда речь идет про товарный кредит. В этом случае по дебету пойдет счет, на котором вы учитываете аналогичные активы. Для материалов – 10, для товаров – 41, для основных средств – 08 с последующим переносом на 01-й.

И еще важный момент. Операции по предоставлению займов в неденежной форме, в отличие от денежных, облагаются НДС. Это следует из пп. 1 п. 1 ст. 146 и пп. 15 п. 3 ст. 149 НК РФ. Так как вещи по договору передаются в собственность, значит, признается их реализация.

Выходит, заимодавец начислит НДС по такой операции и выставит счет-фактуру. А у вашего предприятия появится право возместить налог из бюджета. Так будет, если одновременно выполняются условия:

- организация-заемщик является плательщиком НДС и заем получен для осуществления деятельности, которая облагается этим налогом. Последнее актуально, когда совмещаются несколько налоговых режимов;

- неденежные активы, полученные взаймы, приняты к учету;

- есть оригинал счета-фактуры от заимодавца по операции предоставления неденежного займа.

Схема записей окажется следующей:

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

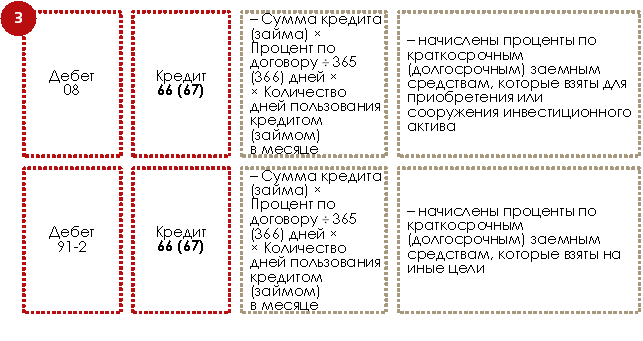

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

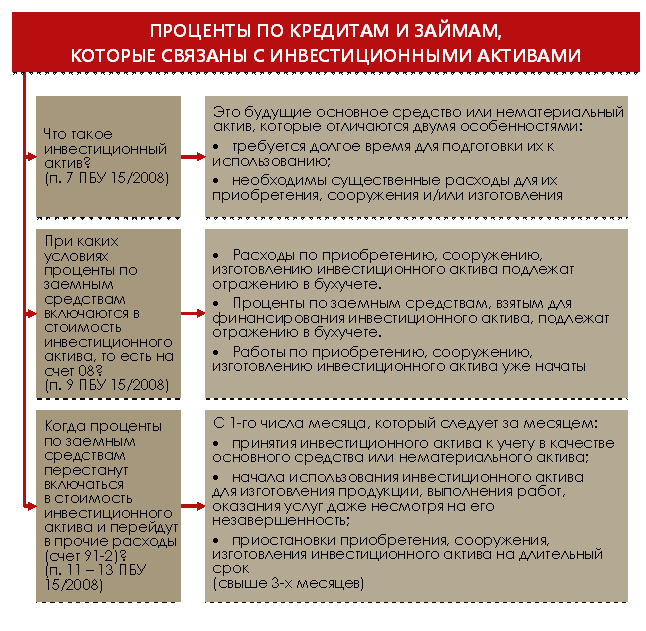

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1С:ERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

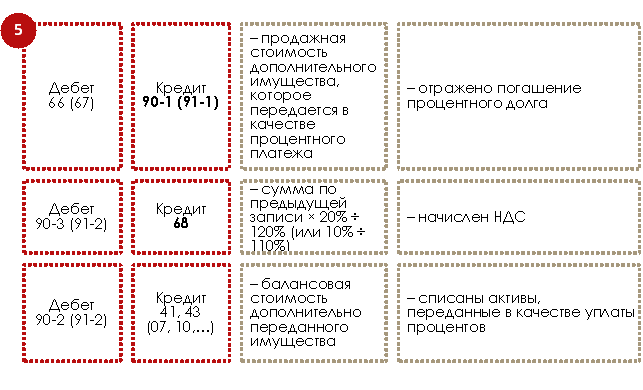

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Этап 3. Возврат заемных средств

Когда возвращаются деньги, то совершается бухгалтерская запись, прямо противоположная приведенной в первой схеме. Вот такая:

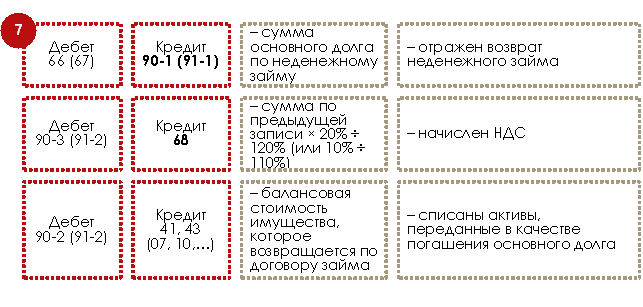

Ситуация усложнится в случае погашения неденежного обязательства. В этом случае опять появится НДС, так как теперь заемщик передает имущество в собственность заимодавца. Операция признается реализацией, значит, попадает под обложение данным налогом.

Схема бухгалтерских записей – аналогична пятой. Изменятся только формулировки.

Рассмотрим два примера.

Пример 1

17.02.2020 организация взяла кредит в банке сроком на три месяца. Сумма – 1 млн руб. Ставка – 12%. Цель – пополнение оборотных средств. По условиям кредитного договора проценты погашаются вместе с основной суммой долга по истечении срока кредитования.