Инвентаризация просроченной кредиторской задолженности

Особенности инвентаризации задолженностей

Дебиторская и кредиторская задолженности представляют собой, соответственно, имущество и финансовые обязательства организации. Согласно действующему Положению, регламентирующему ведение бухучета и отчетности, утвержденному приказом №34-н от 29-07-98 г. Минфина (п. 27), проведение инвентаризации расчетов – обязательная процедура при составлении годовой отчетности и в некоторых других случаях. Помимо обязательной, может проводиться и инвентаризация в порядке производственной, управленческой и иной необходимости по решению руководства.

Сроки инвентаризации расчетов и периодичность закрепляются в Учетной политике, в других нормативных актах организации согласно п. 2.1 Методических указаний по инвентаризации от Минфина, образца 1995 года (утверждены Приказом No 49 от 13-06-95 г.).

Обязательная и добровольная инвентаризация задолженностей

Как уже было сказано выше, инвентаризация бывает двух видов.

Обязательная. Проводится в соответствии с Положением:

- перед составлением итоговых бухгалтерских годовых форм, на дату 31 декабря отчетного года;

- при увольнении ответственных лиц и оформлении на их место новых работников, например, главного бухгалтера организации;

- в случае форс-мажора, природных катаклизмов;

- при ликвидации, реорганизации.

Чаще всего проводится обязательная инвентаризация задолженностей по итогам года с целью выявления безнадежных, просроченных долгов и внесения соответствующих корректировок в отчетность.

Внимание! За искажение учетных данных в НК РФ (ст. 120) и КоАП РФ (ст. 15.11) предусмотрены крупные штрафы.

Добровольная. Назначается по инициативе руководства, в соответствии с целесообразностью и характером работы организации. Может быть как сплошной, так и выборочной. Например, если процесс производства сопровождается активной закупкой ТМЦ, продажей готовой продукции, полуфабрикатов, то существует необходимость более часто проводить инвентаризацию задолженностей по расчетам с поставщиками и подрядчиками, покупателями и заказчиками, чем это предусмотрено законом. В таком случае целесообразно назначить инвентаризацию раз в квартал, перед сдачей текущей отчетности, и закрепить этот порядок во внутренних нормативных документах.

Задолженности находят отражение на различных счетах расчетов. Анализировать дебетовые и кредитовые суммы следует исходя из логики отражения учетных данных, в разрезе договоров, аналитических сведений по отдельным контрагентам.

Дебиторская задолженность

Счета 76, 60, 62. Рассматривается сумма аванса поставщикам, подрядчикам, задолженности за продукцию покупателей, заказчиков, а также прочие суммы дебиторской задолженности контрагентов.

Счета 68,69. Анализируются переплаты в бюджет и фонды, по каждому налогу или сбору.

Счета 70, 71, 73. Начисления и выплаты по расчетам с персоналом, по компенсациям, подотчетным суммам, причины возникновения и объемы дебиторской задолженности. Она может, например, свидетельствовать о нарушениях при расчетах с уволенными работниками, подотчетными лицами.

Счет 75. Как правило, дебиторская задолженность выявляется в случаях невнесения либо неполного внесения взносов в уставный капитал со стороны учредителей.

Кредиторская задолженность

Счета 76, 60, 62. Задолженность организации перед поставщиками (подрядчиками) за поставки, авансы покупателей (заказчиков), иные задолженности перед контрагентами.

Счета 68,69. Задолженность по налогам, уплате обязательных сумм в Фонды.

Счета 70, 71, 73. Задолженность в части оплаты труда персонала, компенсационных выплат сотрудникам, перерасхода по авансовым отчетам отдельных подотчетных лиц.

Счета 66,67. Невыплаченные суммы по банковским кредитам и процентам по ним.

Счет 75. Не выплаченные учредителям дивиденды.

Последовательность проведения инвентаризации задолженностей

Законодательством и учетной практикой организаций различных форм собственности выработан порядок проведения инвентаризации расчетов, которого рекомендуется придерживаться. В этом случае вероятность ошибок, неточностей и потери рабочего времени сведется к минимуму. Рассмотрим порядок проведения:

- Проведение сверок взаиморасчетов с контрагентами до начала процедуры и подписание соответствующих актов сверки, в которых отражены откорректированные и принятые к учету обеими сторонами данные. Рекомендуются и в случае «нулевых» оборотов за период. В ходе сверки могут быть обнаружены утерянные ранее данные и документы.

- Подготовка и издание приказа об инвентаризации. Отметим, что в случае плановой инвентаризации, сведения о которой уже содержатся в учетной политике, и они неизменны, такой приказ необязателен. Однако на практике необходимость в нем есть. В документе определяются сроки, состав инвентаризационных комиссий, ответственные лица, характер инвентаризации и участки учета, подлежащие ей. В комиссию необходимо включить не менее 3-х человек, обладающих соответствующей компетенцией для инвентаризации задолженностей, отраженных в учете. Инвентаризировать данные учета могут как внутренние аудиторы, так и приглашенные со стороны лица.

- Процесс инвентаризации. Представляет собой сверку сумм на соответствующих учетных счетах с данными первичных документов, актов сверок взаиморасчетов с контрагентами, договоров и прилагаемых к ним графиков платежей. Важно определить, кроме того, суммы просроченной задолженности, причины и последствия их появления.

- Оформление результатов. Рекомендуется с этой целью использовать акт инвентаризации по форме ИНВ-17 по расчетам с поставщиками, покупателями, прочими дебиторами (кредиторами). Документ должен быть подписан всеми членами комиссии, а также руководителем организации. Отсутствие хотя бы одной подписи аудиторов делает документ ничтожным, а проверку – недействительной, поскольку считается, что один из членов комиссии не принимал в ней участия.

Внимание! Инвентаризация, проводимая перед заполнением годовых учетных форм, должна быть отражена в этих формах за отчетный год. Сведения, полученные в результате инвентаризации по иным причинам, должны быть отражены в учетных данных периода ее завершения (см. п. 5.5 Методических указаний, приказ №49 от 13-06-95 г.).

Просроченные и безнадежные задолженности

По истечении сроков погашения той или иной задолженности она называется просроченной – дебиторской или кредиторской. Инвентаризация расчетов в этом случае выполняет важную функцию по выявлению таких сумм. Возможность истребования задолженности существует в течение 3-х лет с момента ее возникновения, после чего дебиторскую относят к внереализационным расходам, а кредиторскую – к доходам.

При этом если организация регулярно сверяется со своим должником, то этот факт прерывает срок давности, возвращая его в исходную точку и раз за разом отодвигая возможность включить дебиторскую задолженность в расходную часть расчета по налогу на прибыль по прошествии 3-х лет (см. разъяснения ФНС РФ в письме от 17-07-15 №СА-4-7/12693).

Безнадежным следует признать долг, если он:

- не погашен на протяжении 3-х лет;

- должник ликвидирован или банкрот;

- не взыскан и после обращения в суд.

Инвентаризация дебиторской и кредиторской задолженности

Из этой статьи Вы узнаете:

Из этой статьи Вы узнаете:

1. Когда и зачем необходимо проводить инвентаризацию задолженности.

2. Какие документы и счета подлежат проверке в процессе инвентаризации дебиторской и кредиторской задолженности.

3. Как оформить проведение инвентаризации задолженности, чтобы наиболее эффективно использовать ее результаты.

Дебиторская и кредиторская задолженность, как часть активов и обязательств организации, подлежит обязательной инвентаризации, в соответствии со статьей 11 Закона № 402-ФЗ «О бухгалтерском учете». При этом не секрет, что значимость инвентаризации часто недооценивают и проводят ее лишь «для галочки» перед составлением годовой бухгалтерской отчетности, чтобы формально не нарушить закон. Однако в случае с долгами дебиторов и кредиторов такой поход неприменим и, более того, не выгоден самой организации. Главная причина, по которой инвентаризация дебиторской и кредиторской задолженности заслуживает особого внимания, в том, что эта процедура позволяет выявить сомнительные и безнадежные долги. Результаты инвентаризации используются в управленческом учете, как информационная база для работы с дебиторской задолженностью, а также в бухгалтерском и налоговом учете для создания резерва по сомнительным долгам и списания дебиторской задолженности, нереальной ко взысканию. Поэтому очень важно своевременно и качественно проводить инвентаризацию задолженности, а также правильно оформлять ее результаты. Как это сделать – узнаете из этой статьи.

Сроки и цель проведения инвентаризации задолженности

Инвентаризация дебиторской и кредиторской задолженности, или инвентаризация расчетов с дебиторами и кредиторами, что фактически одно и то же, должна обязательно проводиться в следующих случаях (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (например, главного бухгалтера);

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

! Обратите внимание: Перед составлением годовой бухгалтерской отчетности инвентаризация дебиторской и кредиторской задолженности должна проводиться по состоянию на 31 декабря отчетного года включительно (Письме Минфина России от 09.01.2013 № 07-02-18/01). Таким образом, работа по инвентаризации задолженности может и, скорее всего, будет проводиться уже после 31 декабря, соответственно, и документы, оформляющие проведение инвентаризацию будут датированы более поздней датой. Однако в учете результаты инвентаризации, например, списание задолженности с истекшим сроком исковой давности или не подтвержденной документально, должны быть отражены той датой, по состоянию на которую проводится инвентаризация, то есть 31 декабря отчетного года (п. 4 ст. 11 Закона № 402-ФЗ).

Помимо обязательной инвентаризации, организация вправе выверять дебиторскую и кредиторскую задолженность в те сроки и с такой периодичностью, которые максимально отвечают потребностям учета, менеджмента и т.д. Например, если в организации предусмотрено поквартальное составление и предоставление бухгалтерской отчетности собственникам, то вполне логично проводить инвентаризацию задолженности на последнее число каждого отчетного периода. При этом порядок проведения инвентаризации (периодичность, сроки, количество инвентаризаций, конкретное виды расчетов, подлежащие проверке и т.д.) должен быть закреплен в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету»).

Целью проведения как обязательной, так и добровольной инвентаризации дебиторской и кредиторской задолженности является:

- документальное подтверждение сумм задолженности, числящихся на счетах бухгалтерского учета;

- оценка дебиторской и кредиторской задолженности с точки зрения вероятности ее погашения, то есть выявление сомнительной и безнадежной задолженности.

Таким образом, инвентаризация задолженности предполагает не только «техническую» работу по сверке учетных данных с первичными учетными документами, но и последующий анализ полученных результатов.

Что и как проверять

На первоначальном этапе необходимо определить «фронт работ», то есть те счета бухгалтерского учета, которые подлежат проверке. В случае обязательной инвентаризации задолженности проверяться должны дебетовые и кредитовые сальдо на всех счетах расчетов. Если же инвентаризация проводится по инициативе самой организации, то перечень счетов может быть сокращен.

Счет бухгалтерского учета

Кредиторская задолженность

Суммы задолженности, числящиеся на счетах расчетов, должны быть подтверждены соответствующими документами:

- первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

- приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

- договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п. 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, «расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными». Это означает, что задолженность, отраженная в учете, должна быть подтверждена первичными документами, договорами, приказами, однако она необязательно должна совпадать с данными контрагента. Таким образом, составление и согласование актов сверки расчетов не является обязательным при проведении инвентаризации задолженности. Исключение составляют расчеты с банками и бюджетом.

! Обратите внимание: Сверка расчетов с банками и бюджетом должна проводиться в обязательном порядке перед составлением годовой отчетности. Об этом свидетельствует п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: «отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается».

Очевидно, что составлять акты сверки расчетов с покупателями и заказчиками, поставщиками и подрядчиками имеет смысл, даже несмотря на отсутствие такого требования в законодательстве. Во-первых, это поможет быстрее обнаружить ошибки в собственном учете, а во-вторых, это способ напомнить дебиторам об их задолженности. Кроме того, подписание дебитором акта сверки свидетельствует о признании им долга и продлевает течение срока исковой давности для взыскания задолженности, что, несомненно, в Ваших интересах. При этом нужно помнить, что акт сверки не является первичным учетным документом, и никакие записи в учете не могут быть сделаны только на основании акта сверки (например, корректировка суммы задолженности).

Документальное оформление инвентаризации задолженности

С 2013 года организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе документов, оформляющих проведение инвентаризации дебиторской и кредиторской задолженности (ч. 4 ст. 9 Закона № 402-ФЗ). Принятые формы документов должны быть отражены в учетной политике организации и утверждены руководителем. Однако нет необходимости «изобретать велосипед», так как за основу можно взять формы документов, утвержденные Постановлением Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»:

- Приказ о проведении инвентаризации (Форма ИНВ-22);

- Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами с приложением в виде справки (Форма ИНВ-17).

Поскольку инвентаризация задолженности проводится, в том числе, с целью выявления сомнительных и безнадежных долгов, в справку к акту инвентаризации расчетов целесообразно внести дополнительные сведения.

- период просрочки задолженности в днях;

- наличие обеспечения.

Примечание: в графе «За что числится задолженность» необходимо указать: связана задолженность с реализацией товаров, работ, услуг или нет, поскольку это является одним из условий отнесения задолженности к сомнительной.

- начало исчисления срока исковой давности (может не совпадать с датой возникновения задолженности, устанавливается по условиям договора);

- сведения о прерывании срока исковой давности (дата, основание);

- сведения об истечении срока исковой давности (с учетом прерываний);

- основания для признания задолженности нереальной ко взысканию.

Перечисленные выше сведения помогут Вам без проблем определить сумму сомнительной дебиторской задолженности для создания резерва по сомнительным долгам, а также сумму безнадежной задолженности для ее дальнейшего списания. Кроме того, результаты инвентаризации задолженности вполне могут пригодиться в управленческих целях. Поэтому лучше тщательно продумать порядок оформления результатов инвентаризации задолженности с учетом потребностей Вашей организации, а также дальнейших учетных операций. Как Вы наверняка уже убедились, затраченное время и усилия на проведение инвентаризации дебиторской и кредиторской задолженности окупятся с лихвой.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

3. Положение по бухгалтерскому учету 1/2008 «Учетная политика организации», утверждено Приказом Минфина России от 06.10.2008 № 106н

Федеральный закон и приказы Минфина РФ доступны на Официальном интернет-портале правовой информации http://pravo.gov.ru/

4. Постановление Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

5. Письмо Минфина России от 09.01.2013 № 07-02-18/01

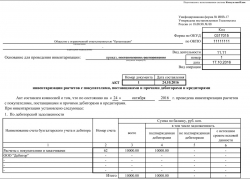

Акт инвентаризации дебиторской и кредиторской задолженности (образец)

Образец заполнения формы ИНВ-17

Образец заполнения формы ИНВ-17

Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Инвентаризация задолженности

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

- с покупателями;

- с продавцами;

- дебиторской и кредиторской задолженности.

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Скачать бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Образец акта инвентаризации дебиторской и кредиторской задолженности

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Скачать образец заполнения формы ИНВ-17 и приложения к ней

Особенности инвентаризации кредиторской задолженности

Инвентаризация расчетов – обязательный этап при составлении бухгалтерской отчетности. Процедура проводится для оформления годового баланса, так и с целью принятия управленческих решений при оптимизации деятельности предприятия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (812) 317-60-09 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Важно соблюдение порядка проведения инвентаризации с составлением сопутствующих документов для недопущения привлечения организации к материальной ответственности за предоставление недостоверных финансовых сведений о работе организации. Что предствляет собой кредиторская задолженность, основные этапы проведения проверки, причины назначения и требования к соответствующей документации. Об этом пойдет речь в статье.

Что это такое

На основании п.27 Положения по бухотчетности за №34н, проверка активов и обязательств проводится ежегодно, в том числе в части расчетов с кредиторами и дебиторами. По решению руководства может быть назначена внеплановая проверка.

К примеру для целей предоставления отчетности для стратегически важного для предприятия инвестора или кредитора, оформления с ним корпоративных отношений на основе доверия с демонстрацией высокой репутации в сфере проведения платежей компанией.

Как проводится

Инвентаризация заключается в мониторинге расчетов по сделкам с кредиторами. Сравниваются величины на разных счетах согласно правил бухгалтерского учета. Оцениваются значения показателей и сравниваются. В частности, основой эффективности работы организации является приемлемый коэффициент соотношения дебиторской и кредиторской задолженностей. Ведется учет просроченных платежей, выявляются причины их возникновения.

Сроки проведения инвентаризации устанавливаются внутренним документом организации. Об этом указано в Методических указаниях Минфина №49 от13.06.1995.

Для сверки расчетов на предприятии должна формироваться специальная комиссия, в состав которой входят специалисты по бухгалтерскому учету, налогообложению и юристы. По желанию или требованию контрагентов, либо контролирующих органов участие в проверке могут принимать также независимые аудиторы.

Инвентаризация оформляется приказом руководителя по форме ИНВ-22, в котором прописывается состав комиссии, сроки начала и окончания. При отсутствии подписи на результатах проверки хотя бы одного назначенного на основании приказа или внутренних актов предприятия и его незанятость во время проверки вызывает недействительность всей инвентаризации.

После выявления всех показателей, мониторинга ситуации с расчетами по дебитовым и кредитным счетам, выявления недостатков в работе предприятия и составления рекомендаций по оптимизации деятельности оформляются результаты проверки кредиторской задолженности.

Закрепляются итоги в форме, составленной согласно внутренних правил предприятия или на унифицированном бланке. Отражаются результате в том месяце, в котором инвентаризация была утверждена.

Кредиторская задолженность выявляется по результатам сверки расчетов с контрагентами, также как и в ситуации с долгами дебиторов. По оплате согласно договорам с кредиторами используется счет 76, с покупателями – 62, с другими лицами – 60.

Интересно: если компания периодически обменивается актами сверки с другими предприятиями, то необходимость во включении кредиторской задолженности в состав доходов для целей налогообложения не возникает.

Для проведения проверки расчетов с налоговой службой, по задолженности в Пенсионный фонд и ФСС РФ, целесообразно запросить акты со сверкой платежей и начислений для выявления недочетов.

Совместная проверка расчетов в этом случае может быть организована в рамках ФЗ №212 о страховых взносах. Результаты отражаются в унифицированных формах 21-ПФР и 21-ФСС РФ.

Важно: для эффективного мониторинга финансовой ситуации на предприятии желательна сверка платежей по всем платежным поручениям, ведомостям и расходным кассовым ордерам.

Поскольку большая часть кредиторской задолженности приходится по договорам с банками и по инвестиционным договорам, то операции проводятся по счетам 66, 67 бухгалтерского учета. Задолженность делится на краткосрочную (с периодом погашения менее 12 месяцев) и долгосрочную (сроком исполнения более 1 года).

Источниками инвентаризации служат первичные документы, это выписки из банков, договора, накладные, оборотные ведомости и другие акты. Полученные из них сведения сравниваются с данными, разнесенными по определенным счетам согласно категории контрагента.

Образец справки о дебиторской задолженности можно найти на этой странице.

Причины проведения

Основание и цель проведения сверки обязательно указываются в приказе руководителя, утверждающего комиссию и задачу для финансового и юридического отдела, а в некоторых случаях – и для аудиторов.

Главными причинам проверки называются:

- смена материально-ответственных лиц;

- при реорганизации или ликвидации субъекта предпринимательской деятельности;

- перед предоставлением отчетности по бухгалтерскому и налоговому учету;

- после стихийных бедствий или пожара, вследствие которых утеряна часть документации.

Акт инвентаризации кредиторской задолженности и его образец

Все операции, выявленные в ходе контроля расчетов, фиксируются в едином акте, где отражаются значения кредиторской и дебиторской задолженности. С поставщиками и покупателями данные проверки отражаются в форме ИНВ-17.

Составляется документ в двух оригинальных экземплярах. Сверка осуществляется по каждому основанию – договору или обязательству, контрагенту – юридическим лицам, сотрудникам, банкам, бюджетам всех уровней раздельно.Акт обязательно подписывается всеми участниками комиссии.

Важно: при составлении документа необходимо учесть, что дебиторы, с которыми периодически компания обменивалась актами сверок, должны учитываться в акте инвентаризации. Списывать задолженность в связи с истечением срока исковой давности в этом случае нельзя, поскольку обмен документами прерывает срок в 3 года.

Однако по общему правилу при длительном продлении периода выплат, если даже такая задолженность не исключается, максимальный период для отражения расчетов должен составлять в общей сложности не более 10 лет.

Также обязательно нужно проследить за правильным списанием сомнительной дебиторской задолженности и создания резервного фонда, а также просроченных платежей, время на проведение которых истек.

Акт инвентаризация включают информацию:

- о контрагентах, заключенных с ними сделках, номерах учета задолженности, подтвержденных суммах.

- о долгах, которая не принята кредиторами.

- о средствах, срок выплаты которых истек.

- о безнадежных платежах, не подлежащих взысканию.

Безнадежной признается задолженность, получить которую в предусмотренном законом порядке не представляется возможным.

Пример из практики:

По договору на поставку материалов ООО «Ромашка» имеет кредиторскую задолженность перед ООО «Магнит» в размере 150 000 руб. Сумма образовалась из-за предусмотренного в контракте условия об отсрочке.

ООО «Магнит» была ликвидирована по инициативе налоговой инспекции в связи с предоставлением неверной налоговой отчетности, не отражающей реальные показатели финансовой деятельности предприятия.

Кредитор собрал комиссию, в задачи которой вошла проверка расчетов – инвентаризация. В ходе которой было решено списать задолженность как безнадежную.

Последствия

В ходе проведения инвентаризации важно обоснованно распределять суммы в счет дебиторской и кредиторской задолженности. Неправильное отражение сумм может служить основанием к привлечению к административной ответственности с начислением штрафов на основании ст 120 НК согласно процедуре, установленной ст.15.11 КоАП РФ.

Показатель кредиторской задолженности напрямую влияет на ликвидность активов предприятия, уровень платежеспособности, оборотоспособность средств. Поскольку главная задача инвентаризации – это выявление слабых мест в деятельности предприятия, то полученные результаты можно рассматривать как основу для построения надежного бизнеса.

Результаты могут использоваться при заключении крупных инвестиционных договоров, получения заемных средств в банках, для заключения партнерских договоров или оформления отсрочек по платежам на приобретение товаров.

Выявление причин образования кредиторской задолженности позволяет создать эффективный механизм работы организации, установить зависимость от заемных средств, позволяет улучшить управляемость капитала.

По определенным платежам, выявленным в ходе проверки, принимаются решения об оптимизации долга. К примеру, выявлена кредиторская задолженность с нарушенными сроками выплаты. В качестве меры принято включить платежи в график с целью погашения.

Если обнаруживаются долги, которые не подтверждены кредитором и не истребовались, целесообразно подписание актов сверки. Если допущена небольшая просрочка, компания может обратиться с кредитору с просьбой перенести сроки оплаты долга и заключить об этом дополнительное соглашение.

Безнадежная задолженность списывается в полном объеме, сумма НДС учитывается в размере расчета, поскольку налог уже присутствует при оплате товаров или услуг и не может быть выделен из общей суммы.

Как ликвидировать ООО с кредиторской задолженностью, узнайте тут.

Про методы управления кредиторской задолженностью читайте здесь.