Функции ипотечного кредитования

1. Функции ипотеки и классификация ипотечных кредитов

Ипотека в России выполняет следующие функции:

– является экономическим инструментом привлечения финансовых средств в сферу материального производства;

– обеспечивает возврат заемных средств;

– стимулирует оборот недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

– формирует рынок закладных, производных ипотечных ценных бумаг и др.

В ипотеке следует различать два аспекта: юридический и экономический. Юридическое содержание ипотеки состоит в обременении имущественных прав собственности на объекты недвижимости при их залоге. В экономическом отношении ипотека — рыночный инструмент, позволяющий привлечь дополнительные финансовые средства для реализации различных проектов. В разных странах ипотека имеет свое место и смысл, а следовательно, и свое специфическое законодательство, регулирующее отношения в данной сфере. Например, в США, где залог недвижимости используется очень широко, в том числе и в аграрном секторе, под ипотекой понимается кредитование исключительно в жилищной сфере. Во Франции право на непосредственное владение землей принадлежит только потомственным аристократам, все остальные граждане обладают правом аренды земельных участков, с этим связаны вобравшие в себя национальное своеобразие принципы ипотечного кредитования

Ипотечный рынок можно условно разделить первичный и вторичный сегменты.

В первичном сегменте происходит реализация экономических интересов участников ипотечных отношений, где залогодатели в качестве исполнения обеспечения разного рода обязательств предоставляют кредиторам в залог недвижимое имущество.

По договору об ипотеке может быть заложено недвижимое имущество, указанное в п. 1 ст. 130 ГК РФ, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество, в том числе:

1. Земельные участки, за исключением указанных в ст. 63 Федерального закона «Об ипотеке» земель, находящихся в государственной или муниципальной собственности, сельскохозяйственных угодий из состава земель сельскохозяйственных организаций, крестьянских (фермерских) и личных подсобных хозяйств, а также части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами.

2. Предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности.

3. Жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат.

4. Дачи, садовые дома, гаражи и другие строения потребительского назначения.

5. Воздушные и морские суда, суда внутреннего плавания и космические.

6. Объекты незавершенного строительства недвижимого имущества, возводимого на земельном участке, отведенном для строительства в установленном законодательством РФ порядке.

7. Право арендатора по договору об аренде недвижимого имущества (право аренды) с согласия арендодателя, если федеральным законом или договором аренды не предусмотрено иное.

В п. 1 ст. 5 Закона «Об ипотеке» установлено, что предметом ипотеки может быть недвижимое имущество по классификации ГК РФ, при наличии на него прав, зарегистрированных в порядке, установленном для государственной регистрации прав на недвижимое имущество. Этой нормой законодательно закреплено классическое понимание ипотеки как залога недвижимости, подвергнутого государственной регистрации в Едином государственном реестре прав на недвижимое имущество и сделок с ним.

По сути, первичный ипотечный рынок — сегмент, объединяющий всю совокупность деятельности кредиторов и должников, вступающих между собой в соответствующие отношения, согласно взятым на себя обязательствам по договору об ипотеке.

Ипотечные кредиты классифицируются по различным признакам.

1. По объекту недвижимости:

– предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

– жилые дома; квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

– дачи, садовые дома, гаражи и другие строения потребительского назначения;

– воздушные, морские суда, суда каботажного плавания и космические объекты;

– объекты незавершенного строительства.

2. По целям кредитования:

– приобретение готового жилья в многоквартирном доме либо отдельного дома на одну или несколько семей в качестве основного или дополнительного места жительства; приобретение дома для сезонного проживания, дачи, садовых домиков с участками земли; приобретение земельного участка под застройку. Как правило, кредиты на приобретение готового жилья предоставляются единым разовым платежом;

– на строительство, реконструкцию, капитальный ремонт индивидуального жилья, домов сезонного проживания, на инженерное обустройство земельного участка (прокладку коммуникационных сетей);

– строительство и приобретение готового жилья с целью инвестиций. Данное кредитование строительства жилья происходит поэтапно: каждый последующий платеж осуществляется только после завершения его предыдущего этапа.

3. По виду кредитора:

4. По виду заемщиков:

а) как субъектов кредитования:

– кредиты, предоставляемые застройщикам и строителям;

– кредиты, предоставляемые непосредственно будущему владельцу жилья;

б) по степени аффилированности заемщиков кредиты могут предоставляться:

– сотрудникам фирм — клиентов банка;

– клиентам риэлтерских фирм, клиенты;

– лицам, проживающим в данном регионе;

5. По способу рефинансирования. Ипотечным кредитованием занимаются различные кредитные институты. Особенности их деятельности заключены в способе рефинансирования выдаваемых кредитов (табл. 1).

Способы рефинансирования ипотечных кредитов

Ипотечный банк

Ипотечный банк – это финансово-кредитная структура, специализирующаяся в сфере недвижимости и ориентированная на развитие именно в этой области. В круг задач ипотечного банка входит:

- Ипотечные кредиты банка

- Ипотечные ставки банков

- Клиент банк ипотечный

- Ипотечная программа банка

- Ипотечные договора банков

- Ипотечные условия банков

- Рейтинг ипотечных банков

- Русский Ипотечный банк

- Необходимость ипотечного банка в экономике

- Функции ипотечных банков

- Баланс ипотечного банка

- предоставление ссуд и кредитов на приобретение жилья, зданий, земельных участков под залог недвижимости

- продажа и вторичная продажа ипотечных акций и ценных бумаг

- предоставление займов государственным и частным строительным компаниям, а также коммерческим хозяйствам агро-промышленного комплекса под объекты нежилой недвижимости

Ипотечные ссуды в большинстве стран – это прерогатива государственных учреждений.

Ипотечные кредиты банка

Ипотечные кредиты банка – это ссуды, предоставляемые под залог недвижимого имущества. Правовыми нормами, регулирующими взаимоотношения заемщика и кредитора, является договор о залоге и кредитный договор. В первом документе прописывается размер, форма и порядок обеспечения залоговой ссуды. Во втором – определены цели получения кредита, размер, сроки погашения, порядок предоставления, условия, процентные ставки, страхование, а также санкции за нецелевое использование денег и несоблюдение договорных обязательств.

Например, при выдаче ссуды на покупку квартиры, залогом может служить сама квартира.

Ипотечные ставки банков

Ипотечные ставки банков – это ключевой момент при выборе ипотечного продукта. На текущий момент, разброс ставок в рублях составляет 7,5 – 15% и 6,5 – 14% в валюте. При том, что показатели существенно снижены относительно других периодов, они все еще достаточно высоки и приводят к серьезным переплатам за жилье. Скажем, за средний период кредитования в 12-20 лет, человек выплачивает две-три цены приобретенного объекта недвижимости.

Есть два типа ставок по ипотеке – фиксированная — не меняющаяся в период всего срока кредитования, и плавающая, относительно среднего значения на межбанковском рынке.

Клиент банк ипотечный

Простыми словами, ипотечный банк занимается тем, что выдает ссуды под залог недвижимости. Прежде чем обратиться за займом в кредитное учреждение, нужно подготовить грамотную заявку и обстоятельно изложить цели, намерения и размер суммы, которую вы хотите просить в долг. И если руководство решит, что вы надежный клиент, банк ипотечный обязательно предоставит вам кредит для улучшения жилищных условий.

Таким образом, являясь клиентом ипотечного банка, вы закладываете под залог свою будущую квартиру, земельный участок, на котором будете строить дом, либо другую недвижимость, которая у вас уже есть.

Ипотечная программа банка

Ипотечная программа банка – это совокупность факторов, определяющих выбор предстоящей сделки. Большое значение имеет авторитетность кредитного учреждения и его рейтинг.

Следует учесть, что ипотечные продукты меняются в соответствии с изменениями экономической конъюнктуры. Поэтому при выборе программы необходимо внимательно ознакомиться с ее пунктами и условиями. Основные критерии, требующие внимания:

- максимальный срок кредита

- минимальная ставка

- максимальная сумма ссуды

- минимальный первоначальный взнос

- условия погашения кредита

- условия предоставления ссуды.

Ипотечные договора банков

Ипотечные договора банков – это, по сути, предметы правовой основы финансовой сделки, поскольку они регистрируются государством. Главный пункт договора обозначает имущественное обеспечение ссуды, то есть залог. Документ подписывают обе стороны соглашения. Заемщики должны быть дееспособными и правоспособными, старше 18 лет.

Тщательное изучение пунктов договора обязательно, во избежание финансовой кабалы. Особое внимание нужно уделить оценочной стоимости предмета сделки, порядку предоставления и графику погашения кредита, страхованию, условиям изменения пунктов документа.

Ипотечные условия банков

Любой кредит характерен суммой, процентной ставкой и периодом кредитования. В этом отношении ипотечные условия банков отличаются тем, что итоговая сумма кредита представляет собой определенный процент от общей стоимости приобретаемого объекта недвижимости. Остаточная доля стоимости должна быть выплачена заемщиком в качестве первоначального взноса.

Серьезным условием ипотечной ссуды выступает расчет выплат, определяющий конечную сумму, которую заемщик обязуется вернуть. Нужно учесть и такие пункты, как дополнительные расходы, наличие или отсутствие регистрации по месту заявки на ипотеку.

Рейтинг ипотечных банков

Определить рейтинг ипотечных банков не сложно, если заглянуть на специализированные ресурсы в Интернете. По оценкам специалистов, наиболее успешными в сфере ипотечного кредитования на 2016 год считаются:

- Сбербанк РФ

- Газпромбанк

- ВТБ24

- Россельхозбанк

- Дельтакредит

- Уралсиб

- Связь-банк

- Раффайзенбанк

- ХМБ Открытие

Перечисленные банки разрабатывают привлекательные ипотечные продукты, отвечающие запроса потребителей в непростых условиях экономического кризиса. Например, банк «Уралсиб» кредитовал более 100 млн. рублей на улучшение жилищных условий своих клиентов.

Русский Ипотечный банк

Русский Ипотечный Банк основан в 1992 году и до 2009 года, занимался обеспечением населения ипотечными кредитами. Далее банк нашел развитие в обслуживании физических лиц, а также в инвестиционных и корпоративных программах.

«РИБ» установил партнерское сотрудничество с крупными фигурантами промышленно-финансовой сферы и продолжает наращивать рейтинг в национальной банковской среде. С 2005 года участвует в системе обязательного страхования.

Финансовая прозрачность банка:

- Активы 12 567 636 руб.

- Капитализация 1 773 941 руб.

- Кредитный портфель 8 376 097 руб.

- Вклады 5 833 569 руб.

Необходимость ипотечного банка в экономике

Здоровое состояние экономики государства заключается в активном использовании кредитов и займов. В этой связи необходимость ипотечного банка в экономике очевидна. Он предоставляет долгосрочные земельные кредиты и является держателем закладных документов.

Ипотечное кредитование наиболее стабильная и материально обеспеченная ниша в банковской среде, менее всего подверженная риску банкротства. Это связано с залоговым имуществом, стоимость которого только растет. Риск потерять это имущество является основным стимулом для погашения долга заемщиком.

Отсюда постоянный приток капитала и инвестиции в экономику.

Функции ипотечных банков

Функции ипотечных банков заключаются в предоставлении займов общественным коммунальным структурам. Эти ссуды обеспечены средствами, поступающими от налогов. Помимо этого, они инвестируют средства в ценные бумаги под проценты, выдают кредиты под залог ценных бумаг.

Ипотечным банкам запрещено осуществлять деятельность, связанную с финансовыми рисками. Например, они не могут спекулировать объектами недвижимости или земельными участками. Ограничения, установленные в законодательном порядке, автоматически присваивают ипотечным банкам статус специального института, в отличие от универсального банка.

Баланс ипотечного банка

Баланс ипотечного банка обусловлен наличием активных и пассивных счетов и операций по ним. Активные:

- примерно 85% долгосрочных займов, выделенных на гражданское и промышленное строительство

- наличность в кассах, вклады,

- переходящие кредиты, в которых ценные бумаги составляют 0,5%, гос.средства – 3% и прочие активы и средства – 1,5%

- примерно 50% эмиссии в виде долгосрочных ценных бумаг

- долгосрочные ссуды

- собственные средства — резервный фонд и акционерный капитал

- переходящие кредиты

Пассивные счета – это ресурс банка для кредитно-финансовых операций. Задолженность на активных счетах показывает использование этих ресурсов.

Сущность и особенности ипотечного кредитования

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА и ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

Иркутский филиал РАНХиГС

КУРСОВАЯ РАБОТА

По дисциплине: Деньги, кредит, банки

На тему: Ипотечное кредитование

Выполнила: Кондакова Л. А.

студентка гр. ЭК-11

Проверил: старший преподаватель

Оглавление

Глава 1 Особенности и характеристики ипотечного кредитования. 5

1.1 Сущность и особенности ипотечного кредитования. 5

1.2 Классификация ипотечных кредитов. 8

1.3 Нормативно-правовое регулирование ипотечного кредитования в РФ.. 9

Глава 2 Оценка механизма ипотечного кредитования. 15

2.1 Механизм ипотечного кредитования. 15

2.2 Виды платежей по ипотечному займу. 19

2.3 Зарубежный опыт ипотечного кредитования. 21

Глава 3 Проблемы и перспективы развития ипотечного кредитования в РФ.. 24

3.1 Проблемы ипотечного кредитования в РФ на современном этапе. 24

3.2 Необходимость и перспективы развития ипотечного кредитования в России. 25

Список литературы.. 33

Введение

Жилье является одной из базовых ценностей, обеспечивающих гражданам ощущение экономической стабильности и безопасности, стимулирующих к эффективному и производительному труду и в значительной степени формирующих отношение граждан к государству, поскольку именно государство является гарантом реализации конституционного права граждан на жилище. Ключевой проблемой при выработке и реализации жилищной политики является обеспечение доступности жилья для граждан. Механизмом, позволяющим решить эту задачу, и является ипотечное жилищное кредитование, ставшее в развитых странах основным рычагом эффективной жилищной политики. Социально-политическая и экономическая значимость ипотеки обусловлены, прежде всего, тем, что она ориентирована на социально активные и дееспособные слои населения, формирующие базу и опору цивилизованного гражданского общества — средний класс. Жилье является дорогостоящим товаром длительного пользования. Его приобретение, как правило, не может производиться за счет текущих доходов потребителей или накоплений. В современной рыночной экономике значение ипотеки как инвестиционного инструмента велико: для заемщика ипотека — это дополнительная возможность получения крупных средств на длительные сроки для решения жилищной проблемы, для кредитного института — устойчивое функционирование со стабильными доходами и гарантией возврата кредита, для экономики в целом — постоянные инвестиции в жилищный сектор, развитие строительной индустрии, становление рыночных отношений в смежных отраслях экономики и решение социальных проблем. Крупным, пока ещё не используемым в России, ресурсом для инвестиций в основные фонды выступают сбережения денег населением. В зарубежных странах эти деньги через эмиссию и продажу ценных бумаг, обеспеченных недвижимостью, становятся источником реальных капитальных вложений. Для России это имеет актуальное значение, ибо население хранит свои сбережения в значительной степени в валюте вне банков. Актуальность ипотечного кредитования заключается в развитии долгосрочного ипотечного жилищного кредитования в России — создать эффективно работающую систему обеспечения доступным по стоимости жильем российских граждан со средними доходами, основанную на рыночных принципах приобретения жилья на свободном от монополизма жилищном рынке за счет собственных средств граждан и долгосрочных ипотечных кредитов. Наличие собственного жилья вносит в жизнь людей элемент благополучия и стабильности, и очень важно, по мнению социологов, чтобы жилье появлялось как можно раньше, а не после десятилетних ожиданий. В этом отношении альтернативы ипотечному жилищному кредитованию не существует.

Глава 1 Особенности и характеристики ипотечного кредитования

Сущность и особенности ипотечного кредитования

Ипотека – это обременение имущественных прав собственности на объект недвижимости.

Ипотечное кредитование — это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств.

При рассмотрении ипотеки как элемента экономической системы необходимо выделить три наиболее характерные ее черты:

1. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

2. Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны.

3. Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при

эмитировании собственником объекта недвижимости первичных, вторичных и т.д.

закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала).

В экономическом отношении ипотека – это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции, выполняемые ипотечным кредитованием, можно сформулировать следующим образом:

• функция финансового механизма привлечения инвестиций в сферу материального производства;

• функция обеспечения возврата заемных средств;

• функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

• функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.

Можно выявить следующие отличительные особенности ипотечного кредита.1. Обязательность обеспечения залогом (причем в качестве залога может выступать и та недвижимость, для покупки которой берется ипотечный кредит). Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику. Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение переданного в ипотеку жилого помещения в случае обращения на него взыскания. Передаваемое в ипотеку жилье должно быть свободным от каких – либо ограничений (обременении), не должно быть заложено в обеспечение другого обязательства.2. Длительность срока предоставления кредита. Долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально 20-25 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.3. Большинство ипотечных ссуд носят целевой характер.4. Ипотечный кредит считается относительно низкорисковой банковской операцией. К основным требованиям можно отнести следующие:• сумма кредита, как правило, составляет не более 60-70% рыночной стоимости покупаемого жилья;• величина ежемесячного платежа по кредиту не должна превышать 30% совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период;• при процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика. Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Субъекты рынка ипотечного кредитования, их цели и функции;

Классификация закладных пока только формируется. Однако если их классифицировать в зависимости от ситуации, в которой они используются, то можно выделить следующие виды:

общая закладная — это займ, который относится более чем к одной части недвижимости при финансировании его модернизации. Займ гарантируется оставшейся частью недвижимости;

комплексная закладная — это займ, который гарантируется не только недвижимым имуществом, но и предметами личной собственности, а также оборудованием, являющимся частью недвижимости;

открытая закладная — это займ, гарантирующий долговое обязательство, выдаваемое кредитору. Процентная ставка на первоначальную сумму кредита фиксирована, но процент на последующие кредиты может равняться текущей процентной ставке. Открытые закладные часто используются для модернизации имущества. При открытой закладной заемщик может увеличить свой долг до его первоначальной величины после того, как долг был частично выплачен;

перевешивающая закладная — это займ, который дает возможность заемщику, выплачивающему уже полученный ипотечный кредит, получить дополнительное финансирование от другого кредитора. При этом новый кредитор принимает на себя уплату существующего займа и предоставляет заемщику новый кредит под более высокий процент. Этот вид залога часто используется при рефинансировании недвижимости или финансировании покупки недвижимости, когда существующий ипотечный кредит не может быть оплачен

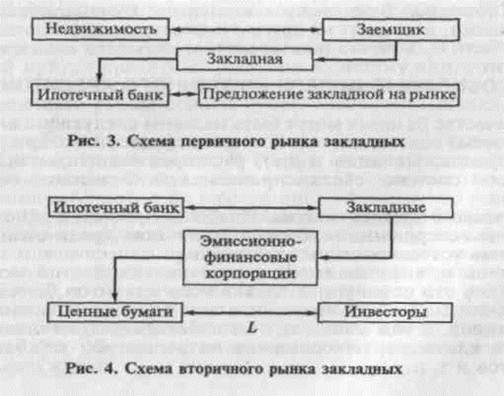

Рынок ипотечного капитала — это часть финансового рынка, на котором перераспределяются заемные финансовые ресурсы, обеспеченные залогом недвижимости. В качестве ценных бумаг на рынке ипотечного капитала выступают закладные.

Рынок ипотечного капитала разделяется на первичный и вторичный:

— на первичном рынке обращаются первичные закладные;

— на вторичном рынке покупаются и продаются закладные, полученные на первичном рынке.

Наряду с этим существует классификация рынков ипотечного капитала по типам недвижимости, выступающей в качестве залогового обеспечения: ипотечные рынки жилья, доходной недвижимости и т.д.

Итак, первичный и вторичный рынки закладных представляют собой взаимосвязанные и взаимообеспечивающие составляющие фондового рынка. На первичном рынке кредитор и заемщик непосредственно вступают в договорные отношения друг с другом. Например, ипотечный банк предоставляет физическим или юридическим лицам кредит. В этой схеме два участника: банк и заинтересованные в кредите лица. На вторичном рынке осуществляется продажа закладных по уже предоставленным ипотечным кредитам. Ипотечный банк выпускает ценные бумаги, обеспеченные закладными, и продает их другим инвесторам.

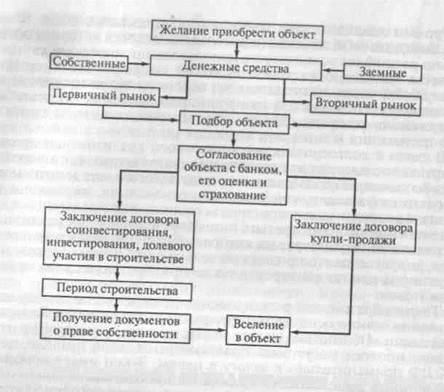

Рис. 7. Схема покупки жилого объекта с использованием заемных средств

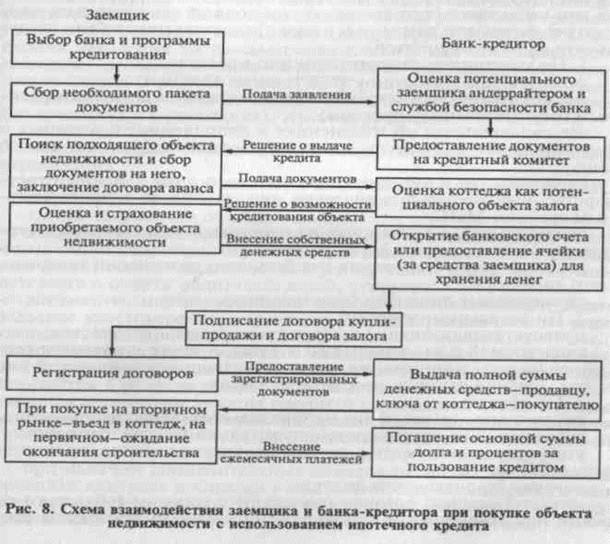

Выделяют следующие этапы ипотечного кредитования:

1) предварительный этап (разъяснение клиенту основных условий кредитования, передача списка документов для получения ссуды);

2) сбор и проверка информации о клиенте и о залоге;

3) оценка вероятности погашения кредита;

4) принятие решения по кредиту (сумма, срок, ставка процента, порядок погашения);