Дебет 91 кредит 68

Счет 68 “Расчеты по налогам и сборам” в бухгалтерском учете

1 мин

Для того чтобы в организации были правильно произведены все начисления и отчисления налогов и сборов, должны использоваться специальные счета и субсчета. Счет 68 относится именно к такому бухгалтерскому инструменту. В нем отражается вся информация о налогах, которые обязана выплачивать организация. Сюда включены подоходные и имущественные.

Счет 68 в бухгалтерии

68 счет бухгалтерского учета предназначен для проведения процедуры обобщения информации о полных расчетах по сборам и налогам. Здесь учитываются не только платежи, направляемые в адрес бюджета, но и налоги с работниками предприятия.

Составление отчетности

Составление отчетности

Чтобы сделать правильный анализ счета, нужно принимать во внимание все виды процентных ставок по видам налогообложения. Его особенность заключается в том, что он одновременно является и пассивным, и активным. На это влияют данные, которые должны быть на нем отображены.

Важно! Заполнение документации по счету имеет свои особенности. Кроме того, существуют специальные формулы для проведения расчета НДФЛ.

Характеристики

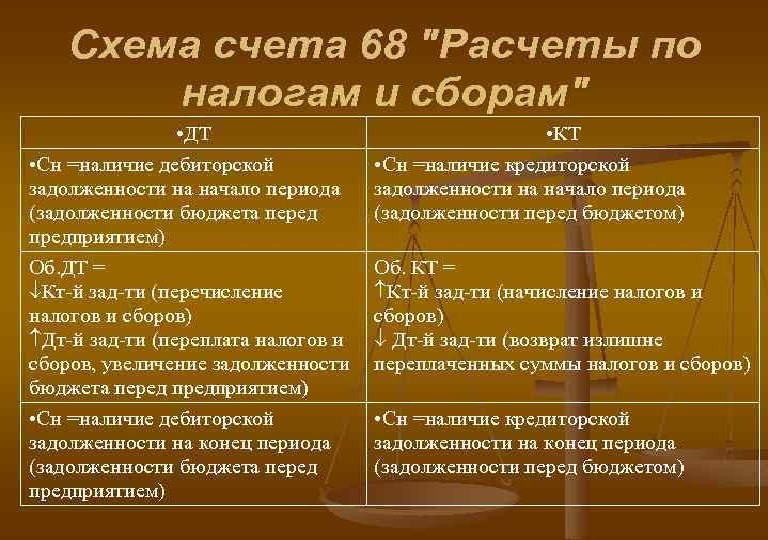

Счет бухгалтерского учета 68 — это активно-пассивный инструмент в бухучете. Он представляет собой обобщенные сведения по расчетам, включающим в себя налоги, которые выплачивает организация в бюджет и за работников.

Все индивидуальные предприниматели и организации по факту ведения экономической деятельности обязаны делать перечисления в бюджет. Для юридических лиц в бухгалтерии для этого должен использоваться счет 68. Все операции по уплате обязательств в бюджет будут учитываться и формироваться на нем. В сведениях содержится полная информация о всех начисленных и уплаченных обязательствах по налогам, отражаются суммы, удержанные с работников, а также те, которые были заявлены к вычету.

Нередко возникает вопрос, 68 счет активный или пассивный? Его относят к группе активно-пассивных. Это связано с тем, что у него имеется дебетовое и кредитное сальдо. Оно зависит от характера задолженности. Если произошла переплата по налогам, сальдо считается дебетовым. В случае с задолженностью все рассчитывается наоборот. Сумма, которая должна быть перечислена в бюджет, будет размещена на кредитных остатках.

Аналитический учет расчета по налогам и сборам 68 проводится по видам налогов. Полученная сумма плюсуется.

Важно! В одном случае сальдо может быть дебетовым, во втором — кредитовым.

Субсчета

Для каждого вида налога, который обязана перечислять организация, есть свой субсчет. По способам начисления принято подразделять налоги на следующие виды:

- имущественные — они оплачиваются за пользование объектами. К ним относятся земельные участки, транспорт, техника. Все то, что находится на балансе у организации. Сумма налога рассчитывается из учета стоимости облагаемой базы. На нее не влияют результаты деятельности фирмы;

- косвенные — они включаются в сумму за товар или предоставление услуги. Сюда входит НДС, таможенный сбор, акцизы.

68 счет субсчета используется по сборам и налогам, которые должна перечислять компания. Они зависят от сферы деятельности и выбранного налогового режима. Для каждого вида налога должен быть открыт свой субсчет:

- 68.13 — сбор с торговли;

- 68.12 — УСН;

- 68.11 — ЕНВД.

Классификация субсчетов производится на основании инструкции по применению плана. В общих случаях в состав входят:

- налог на прибыль;

- водный, транспортный, игорный;

- местные взносы в бюджет;

- единый вмененный;

- сельхозналог.

Также к субсчету счета 68 относят налог на имущество.

На вопрос, НДФЛ какой счет в плане счетов, ответ будет следующий. Для начисления и уплаты налога на доходы физических лиц открывается субсчет 68.1. Всю информацию о начислениях, вычетах, уплатах и любых операциях с добавленной стоимостью отражает счет 68 02.

Если компания платит акцизы, то для них открывается субсчет 68.3. Для организаций, работающих по общей системе налогообложения, необходим 68.4.

Организации на общей системе налогообложения, платящие налог на прибыль, для его учета открывают субсчет 68.4.

Классификация

Классификация

Корреспонденция с другими счетами

68 счет кредитуется на суммы, которые указываются в налоговых декларациях. Также здесь учитываются расчеты в корреспонденции:

- 70 — суммы по НДФЛ;

- 99 — начисленный налог на прибыль;

- 51- получение излишне уплаченных сборов из бюджета;

- 20, 26,25,44 — местные налоги.

Счет 68 в свою очередь корреспондируется со следующими счетами:

- 50 — касса;

- 51 — расчетный счет;

- 52 — валютный счет;

- 19 — налог на добавленную стоимость;

- 10 — материалы;

- 20 — основное производство, 21- вспомогательное;

- 41 — товары;

- 26 — общие расходы по хозяйственной линии;

- 90 — продажи.

Составление деклараций

Составление деклараций

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита

Отображения кредита и дебита

Проводки

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01. При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды. Сюда входит:

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

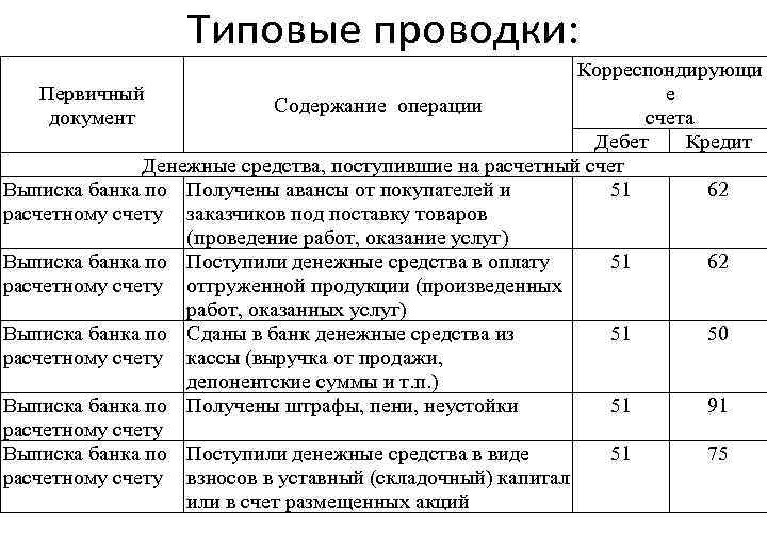

Типовые проводки

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26.

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.

Как отразить НДС в бухгалтерском и налоговом учете

В бухучете расчеты по НДС отражайте на счете 68 «Расчеты по налогам и сборам» (Инструкция к плану счетов). Для этого к счету 68 откройте субсчет «Расчеты по НДС».

Расчеты по НДС включают в себя:

- начисление НДС;

- отражение входного налога;

- принятие НДС к вычету;

- восстановление налога;

- уплату НДС;

- возмещение налога.

Порядок начисления НДС в бухучете зависит от того, по каким именно операциям начисляется налог:

- по реализации (безвозмездной передаче);

- по авансам, полученным в счет предстоящих поставок;

- по товарам (работам, услугам), переданным для собственных нужд;

- по строительно-монтажным работам, выполненным для собственного потребления;

- по операциям, НДС по которым организация начисляет как налоговый агент;

- по неподтвержденному экспорту;

- по импорту.

Реализация

Начисление НДС при реализации отражайте в корреспонденции с тем счетом, на котором учтены суммы выручки от реализации (прочих доходов), с которых был рассчитан налог:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации товаров (работ, услуг, имущественных прав).

Если в счет предстоящих поставок продавец (исполнитель) получает предоплату, в течение пяти календарных дней он обязан выставить покупателю (заказчику) счет-фактуру и начислить НДС с полученной суммы (п. 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с аванса, полученного в счет предстоящих поставок.

При отгрузке товаров (выполнении работ, оказании услуг) в счет полученного аванса, а также при расторжении договора и возврате аванса покупателю (заказчику) продавец (исполнитель) принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС, ранее начисленный с полученного аванса.

Такой порядок следует из Инструкции к плану счетов (счет 68).

Ситуация: как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло?

Отражайте НДС на отдельном субсчете, открытом к счету 76.

При определении налоговой базы по операциям, облагаемым НДС, не имеет значения, когда право собственности на отгруженные товары (собственную продукцию) переходит к покупателю. Если договором предусмотрен особый порядок перехода права собственности (например, после оплаты), а отгрузка предшествует оплате, то НДС начисляйте в момент отгрузки. Днем отгрузки признается дата первого по времени составления первичного документа, который оформлен на покупателя (письма Минфина России от 1 марта 2012 г. № 03-07-08/55, от 13 января 2012 г. № 03-07-11/08, ФНС России от 28 февраля 2006 г. № ММ-6-03/202). Как правило, таким документом является накладная (например, товарная накладная по форме ТОРГ-12).

Порядок отражения в бухучете сумм НДС, предъявленных покупателю по товарам (собственной продукции), право собственности на которые к нему не перешло, законодательно не урегулирован. В связи с этим организация может самостоятельно разработать такой порядок (абз. 9 Инструкции к плану счетов). Поскольку отразить начисление НДС на счете 90 «Продажи» в данном случае нельзя (подп. «г» п. 12 ПБУ 9/99), используйте для этого счет 76 «Расчеты с разными дебиторами и кредиторами». К этому счету можно открыть отдельные субсчета, например:

- субсчет «НДС по товарам, право собственности на которые переходит к покупателю в особом порядке»;

- субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке».

Тогда при отгрузке товаров (продукции) сделайте запись:

Дебет 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке.

После того как покупатель оплатит товары (продукцию) и к нему перейдет право собственности на них, начисленную сумму НДС спишите в дебет счета 90-3 (91-2):

Дебет 90-3 (91-2) Кредит 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке»

– отражен НДС с выручки от реализации.

Пример отражения в бухучете суммы НДС, начисленной при реализации продукции по договору с особым порядком перехода права собственности

ООО «Производственная фирма «Мастер»» 20 июля реализовало ООО «Альфа» партию продукции. Отпускная цена – 354 000 руб. (в т. ч. НДС – 54 000 руб.). Себестоимость продукции – 200 000 руб. По договору право собственности на продукцию переходит к «Альфе» в момент оплаты. «Альфа» рассчиталась за отгруженную продукцию 6 августа.

В учете «Мастера» сделаны следующие записи.

Дебет 45 Кредит 43

– 200 000 руб. – отражена себестоимость готовой продукции, отгруженной покупателю;

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

– 54 000 руб. – начислен НДС со стоимости отгруженной продукции.

Дебет 51 Кредит 62

– 354 000 руб. – получена оплата от покупателя;

Дебет 62 Кредит 90-1

– 354 000 руб. – отражена выручка от реализации;

Дебет 90-2 Кредит 45

– 200 000 руб. – списана себестоимость отгруженной продукции;

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

– 54 000 руб. – отражен НДС с выручки от реализации.

Безвозмездная передача

Начисление НДС при безвозмездной передаче отражайте проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (работ, услуг).

При передаче товаров (работ, услуг) для собственных нужд, расходы на которые не учитываются при расчете налога на прибыль, начисление НДС отражайте проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при передаче товаров (работ, услуг) для собственных нужд.

Начисление НДС при выполнении строительно-монтажных работ для собственного потребления отражайте проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при выполнении строительно-монтажных работ для собственного потребления.

Такой порядок следует из Инструкции к плану счетов (счета 19, 68, 91-2).

Импорт

Начисление НДС при импорте отражайте проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при импорте.

Такой порядок следует из Инструкции к плану счетов (счета 19, 68).

Неподтвержденный экспорт

Начисление НДС по неподтвержденным экспортным поставкам отражайте проводкой:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по неподтвержденному экспорту.

Если впоследствии экспорт будет подтвержден, то начисленный ранее налог подлежит возврату (абз. 2 п. 9 ст. 165 НК РФ). Это отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– принят к вычету НДС, начисленный по ставке 10 или 18 процентов по неподтвержденной экспортной поставке.

Если экспорт не будет подтвержден в течение трех лет после реализации товаров, то ранее начисленный НДС списывается на расходы и уменьшает налогооблагаемую прибыль (письмо Минфина России от 27 июля 2015 г. № 03-03-06/1/42961, постановление Президиума ВАС РФ от 9 апреля 2013 г. № 15047/12):

Дебет 91-2 Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– списан НДС, уплаченный в бюджет по неподтвержденной экспортной поставке.

Подробнее о начислении и возмещении НДС по неподтвержденным экспортным поставкам см. Как поступить, если экспортный НДС не был подтвержден .

Налоговые агенты

Если организация выполняет обязанности налогового агента по НДС, удержание налога из сумм, причитающихся продавцу (арендодателю), оформляйте проводками:

Дебет 19 Кредит 60

– учтен НДС, предъявленный продавцом (арендодателем);

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

– удержан НДС налоговым агентом.

Если НДС перечислен в бюджет за счет собственных средств, сделайте проводки:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– отражена сумма НДС, подлежащая уплате налоговым агентом за счет собственных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– перечислен НДС за счет собственных средств.

Если организация выполняет обязанности налогового агента при реализации товаров (работ, услуг, имущественных прав) иностранных организаций (не состоящих на налоговом учете в России) по договорам поручения, комиссии или агентским договорам, в учете делайте следующие проводки:

Дебет 62 Кредит 76

– реализованы товары (работы, услуги, имущественные права), принадлежащие иностранной организации;

Дебет 51 Кредит 62

– получена оплата за товары (работы, услуги, имущественные права);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– удержан НДС из доходов иностранной организации.

Такой порядок следует из Инструкции к плану счетов (счета 19, 62, 68, 76).

Входной НДС

Входные суммы НДС, предъявленные поставщиками при приобретении товаров (работ, услуг, имущественных прав), отражайте проводкой:

Дебет 19 Кредит 60

– учтен НДС, предъявленный поставщиком.

Принятие к вычету входных сумм НДС отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС.

В некоторых случаях входные суммы НДС принять к вычету нельзя. Налог нужно включить в стоимость приобретенного имущества (работ, услуг) (п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007).

Такой порядок следует из Инструкции к плану счетов (счета 19, 68).

Организации на упрощенке, которые не имеют права на вычет НДС, могут не отражать суммы входного налога на счете 19. Такое правило, основанное на требовании рациональности, следует прописать в учетной политике для целей бухучета (п. 6, 7 ПБУ 1/2008).

Ситуация: как отразить в бухучете входной НДС, если его сумма (часть суммы) будет включена в стоимость товаров (работ, услуг)?

Возможны различные варианты в зависимости от использования приобретенных товаров (работ, услуг).

В момент приобретения товаров, работ, услуг НДС, выделенный в счете-фактуре, учтите на счете 19. Такой вывод следует из Инструкции к плану счетов. Там, в частности, сказано, что на счете 19 учитывается НДС, уплаченный или подлежащий уплате поставщику. Поэтому при приобретении товаров, работ, услуг (имущественных прав) в учете сделайте проводки:

Дебет 10 (08, 44, 20, 26. ) Кредит 60 (76)

– отражено поступление материалов, товаров, работ, услуг и т. д.;

Дебет 19 Кредит 60 (76)

– отражен предъявленный поставщиком НДС.

Момент, когда организация сможет включить стоимость НДС в состав товаров, работ, услуг, основных средств, зависит от причины, по которой НДС учитывается в стоимости имущества (работ, услуг). Например, если организация использует приобретенное основное средство в двух видах деятельности (облагаемой и не облагаемой НДС), то входной НДС, который нужно включить в первоначальную стоимость имущества, можно будет определить только по окончании налогового периода (п. 9 ст. 274, п. 4 ст. 170 НК РФ). В этот момент организация сделает проводку:

Дебет 08 Кредит 19

– входной НДС учтен в первоначальной стоимости имущества.

Если же организация, например, занимается только розничной торговлей, переведенной на ЕНВД, то списать НДС со счета 19 на увеличение стоимости товаров можно в день их приобретения.

Бухгалтерский учет начисления НДС

Согласно статье 146 Налогового кодекса Российской Федерации (далее — НК РФ) объектом налогообложения по НДС признается реализация товаров (работ, услуг) на территории РФ. При этом под реализацией согласно статье 39 НК РФ понимается передача права собственности на товары, результатов выполненных работ, оказанных услуг, как на возмездной, так и на безвозмездной основе.

Для целей бухгалтерского учета выручка от реализации товаров (работ, услуг) рассматривается или как доходы от обычных видов деятельности или как прочие поступления. В первом случае для учета выручки используется счет 90 «Продажи», а во втором — счет 91 «Прочие доходы и расходы».

Подразделение выручки на эти две составные части организации делают самостоятельно.

На счете 91 обычно отражается реализация основных средств, материально-производственных запасов, сумма арендной платы (если сдача имущества в аренду не является для арендодателя обычным видом деятельности) и т.д.

Для целей бухгалтерского учета главным условием признания выручки является момент перехода права собственности на товары к покупателю или работа принята (услуга оказана).

Момент определения налоговой базы по НДС согласно статье 167 НК РФ зависит от принятой организацией учетной политики и может быть по мере:

отгрузки и предъявления покупателю расчетных документов;

При отгрузке товаров покупателю на сумму НДС в первом случае делается запись:

Дебет 90 (91) Кредит 68

Дебет 90 (91) Кредит 76

В дальнейшем при получении денег от покупателя в организации, определяющей выручку по оплате, составляется проводка:

Дебет 76 Кредит 68

Объектом налогообложения по НДС являются также выполнение строительно-монтажных работ для собственного потребления и ввоз товаров на таможенную территорию РФ. В этих случаях начисление налога отражается записью:

Дебет 19 Кредит 68

Согласно статье 162 НК РФ налоговая база по НДС увеличивается на суммы авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг (за некоторыми исключениями). При получении аванса от покупателей составляется проводка:

Дебет 50 (51, 52) Кредит 62

На сумму НДС, относящегося к авансу, Минфин рекомендует делать запись:

Дебет 62 Кредит 68

Однако при этом искусственно уменьшается задолженность продавца перед покупателем по полученному авансу. Поэтому, на наш взгляд, лучше составлять проводку:

Дебет 76 Кредит 68

После отгрузки товаров и начисления НДС по отгруженным товарам вышеуказанная запись уничтожается либо ее повторением способом «красное сторно», либо путем составления обратной проводки.

Согласно статье 167 НК РФ при реализации большинства товаров, вывезенных в таможенном режиме экспорта, налогообложение осуществляется по налоговой ставке 0 процентов при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. Эти документы должны быть представлены в срок не позднее 180 дней, считая с даты оформления ГТД. Если по истечении 180 дней указанные документы не будут представлены, то реализация товаров на экспорт подлежит налогообложению по ставкам соответственно 10 или 20 процентов.

Если впоследствии налогоплательщик представит в налоговые органы документы, обосновывающие применение налоговой ставки в размере 0 процентов, то уплаченные суммы налога подлежат возврату в порядке и на условиях, предусмотренных статьей 176 НК РФ.

Порядок отражения расчетов по НДС во всех этих случаях изложен в письме Минфина России от 27.05.2003 № 16-00-14/177.

Если организация-экспортер по истечении 180 дней не представит в налоговые органы подтверждающие экспорт документы, на начисление НДС нужно сделать запись:

Дебет 68 субсчет «НДС к возмещению» Кредит 68 субсчет «НДС к начислению».

При перечислении налога в бюджет составляется проводка:

Дебет 68 субсчет «НДС к начислению» Кредит 51

Если документы, обосновывающие применение нулевой ставки, будут представлены по истечении 180 дней на сумму возмещения (зачета) НДС делается запись:

Дебет 51 (68) Кредит 68 субсчет «НДС к возмещению»

Если экспортер не смог подтвердить обоснованность применения нулевой ставки, то НДС списывается проводкой:

Дебет 91 Кредит 68 субсчет «НДС к возмещению».

Задолженность по налогам и сборам

Эксклюзивно для сайта Бухгалтерия.ру. Материал предоставлен издателем книги «Годовой отчет 2017 под редакцией В.И.Мещерякова».

По этой статье расходов отражают задолженность по всем видам платежей в бюджет (НДС, налогу на прибыль, налогу на имущество, налогу на доходы физических лиц и т. д.).

По каждому налогу, который надо уплатить в бюджет, к счету 68 «Расчеты по налогам и сборам» откройте отдельный субсчет. Начисление сумм налогов отразите по кредиту субсчетов счета 68, а уплату налогов в бюджет или уменьшение этой обязанности по иному основанию – по дебету соответствующих субсчетов.

Для отражения задолженности по налогам и сборам в балансе используйте кредитовое сальдо по счету 68, не погашенное по состоянию на отчетную дату.

Как начислить налог на прибыль

Отражение налога на прибыль в бухгалтерском учете происходит в два этапа. Сначала бухгалтер должен начислить «налог на бухгалтерскую прибыль», а затем скорректировать его так, чтобы получилась сумма налога, отраженная в налоговой декларации.

«Налог на бухгалтерскую прибыль (убыток)» называют условным расходом (доходом) по налогу на прибыль. Его рассчитывают по формуле.

Формула расчета условного расхода (дохода) по налогу на прибыль

По итогам отчетного периода бухгалтеру надо сделать проводку:

Дебет 99, субсчет «Условный расход (доход) по налогу на прибыль» Кредит 68, субсчет «Расчеты по налогу на прибыль»

— начислен условный расход по налогу на прибыль

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 99, субсчет «Условный расход (доход) по налогу на прибыль»

— начислен условный доход по налогу на прибыль.

В ПБУ 18/02 налог на прибыль, подлежащий уплате в бюджет, именуется «текущий налог на прибыль». Он отражается в налоговой декларации по налогу на прибыль. Связь между текущим налогом на прибыль и условным расходом (доходом) по налогу на прибыль отражает формула.

Формула расчета текущего налога на прибыль

Если при этом текущий налог на прибыль получится отрицательным, то он принимается равным нулю.

Если ваша фирма не применяет ПБУ 18/02 (что должно быть отражено в ее учетной политике), то начисление налога производится на основе налоговой декларации по налогу на прибыль. При этом величина текущего налога на прибыль соответствует сумме исчисленного налога на прибыль, отраженного в декларации.

Перечисляя налог в бюджет, сделайте проводку:

Дебет 68, субсчет «Расчеты по налогу на прибыль» Кредит 51

— уплачена в бюджет сумма налога на прибыль.

Операция начисления условного расхода (дохода) по налогу на прибыль в налоговом учете не отражается.

Как начислить НДС

НДС к уплате в бюджет начисляют при совершении отдельных хозяйственных операций. Моментом начисления является наиболее ранняя из двух дат:

- день, когда отгружены или переданы товары (работы, услуги, имущественные права) покупателю;

- день поступления оплаты (в том числе частичной) в счет предстоящих поставок товаров (работ, услуг, имущественных прав).

Фирма может не отгружать товар, а передать право собственности на него покупателю. Такую передачу, по Налоговому кодексу, приравнивают к отгрузке. Таким образом, после отгрузки товара или передачи права собственности на него вы должны начислить налог.

Для начисления налога примените проводки:

Дебет 90-3 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС, причитающийся к получению от покупателей за проданные им товары (готовую продукцию, полуфабрикаты собственного производства, выполненные работы, оказанные услуги);

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС, причитающийся к получению от покупателей за проданные им основные средства, нематериальные активы, материалы, другое имущество, продажа которого не является для организации обычным видом деятельности;

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС, причитающийся к получению от заказчиков за оказанные услуги, реализация которых не является для организации обычным видом деятельности (например, однократная сдача в аренду основных средств);

Дебет 91-2 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС при передаче имущественных прав;

Дебет 19 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС при строительстве хозспособом, при импорте товаров, при восстановлении НДС в момент передачи имущества в уставный капитал другой фирмы;

Дебет 76 Кредит 68, субсчет «Расчеты по НДС»

— начислен НДС при получении аванса (предоплаты) от покупателя или заказчика;

Дебет 60 (76) Кредит 68, субсчет «Расчеты по НДС»

— удержан налоговым агентом НДС из доходов продавца.

Как начислить налог на доходы физических лиц

Начисление налога на доходы физических лиц отразите с помощью одной из следующих проводок (в зависимости от ситуации):

Дебет 70 Кредит 68, субсчет «Налог на доходы физических лиц»

— удержан налог на доходы с сумм, выплаченных работникам вашей организации;

Дебет 75 Кредит 68, субсчет «Налог на доходы физических лиц»

— удержан налог на доходы с сумм дивидендов, выплаченных участникам или акционерам, если они не являются работниками вашей организации;

Дебет 76 Кредит 68, субсчет «Налог на доходы физических лиц» — удержан налог на доходы с сумм, выплаченных физическим лицам по договорам гражданско-правового характера.

Начисление НДФЛ в учете нужно проводить в день выплаты дохода.

Как начислить прочие налоги и сборы

Акцизы, как и НДС, начисляют по дебету счета 90 «Продажи»:

Дебет 90-4 Кредит 68, субсчет «Расчеты по акцизам»

— начислен акциз.

Ряд налогов начисляют по дебету счета 91 «Прочие доходы и расходы». К этим налогам относятся:

а) налог на имущество:

Дебет 91-2 Кредит 68, субсчет «Расчеты по налогу на имущество»

— начислен налог на имущество;

б) госпошлина за участие в судебных разбирательствах, регистрационные или нотариальные действия:

Дебет 91-2 Кредит 68, субсчет «Расчеты по госпошлине»

— начислена госпошлина;

в) транспортный налог:

Дебет 91 Кредит 68, субсчет «Расчеты по транспортному налогу»

— начислен транспортный налог;

г) земельный налог:

Дебет 91 Кредит 68, субсчет «Расчеты по земельному налогу»

— начислен земельный налог.

Выбор в пользу счета 91 объясняется тем, что вышеперечисленные налоги начисляются вне зависимости от ведения обычной деятельности.

Суммы торгового сбора, уплаченные (подлежащие уплате) организацией, формируют ее расходы по обычным видам деятельности, к которым, в частности, относятся расходы, связанные с продажей товаров (письмо Минфина России от 24 июля 2015 г. № 07-01-06/42799):

Дебет 44 Кредит 68, субсчет «Расчеты по торговому сбору»

— начислен торговый сбор.

«Ресурсные» налоги и сборы начисляют по дебету счетов учета затрат на производство:

а) налог на добычу полезных ископаемых:

Дебет 20 (23, 25, 29) Кредит 68, субсчет «Расчеты по налогу на добычу полезных ископаемых»

— начислен налог на добычу полезных ископаемых;

б) сбор за пользование объектами водных биологических ресурсов:

Дебет 20 (23, 25, 29) Кредит 68, субсчет «Расчеты по сбору за пользование объектами водных биологических ресурсов»

— начислен сбор за пользование объектами водных биологических ресурсов.

Есть налоги, которые относятся на финансовые результаты фирмы. Такие налоги начисляют в корреспонденции со счетом 99 «Прибыли и убытки»:

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на игорный бизнес»

— начислен налог на игорный бизнес;

Дебет 99 Кредит 68, субсчет «Единый налог на вмененный доход»

—начислен налог по деятельности, облагаемой ЕНВД.

Платежи за загрязнение окружающей среды, таможенные пошлины к налогам и сборам не относятся.

Как начислить налоговые санкции

Если на организацию наложены налоговые санкции, и она не намерена их оспаривать, их суммы нужно признать в учете и отразить в отчете. Если же организация собирается их оспаривать, то в случае, если вероятность положительного исхода невелика (менее 50%), то в учете следует отразить оценочное обязательство.

Отражать в учете нужно санкции, в отношении которых получено требование об уплате, или суммы, которые списаны налоговым органом с расчетного счета в безакцептном порядке. Исходя из этих двух ситуаций определяется и момент их признания в учете.

Порядок бухгалтерского учета штрафов и других санкций, а также пеней по налогам, сборам, страховым взносам и иным аналогичным платежам нормативными правовыми актами бухгалтерского учета не урегулирован.

В ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 6 мая 1999 г. № 33н) упомянуты штрафы, пени, неустойки за нарушение условий договоров как один из видов прочих расходов (п. 11).

В Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31 октября 2000 г. № 94н) говорится только об отражении налоговых санкций по налогу на прибыль. Это следует делать на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», субсчета второго порядка «Расчеты по пеням», «Расчеты по штрафам».

В Рекомендациях аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год (приложение к письму Минфина РФ от 28 декабря 2016 г. № 07-04-09/78875) предлагается отражать в аналогичном порядке не только санкции по налогу на прибыль, но и санкции по аналогичным налогам – налогам, уплачиваемым в связи с применением УСН, ЕНВД, ЕСХН.

Таким образом, налог на прибыль и иные аналогичные обязательные платежи (налоги при УСН, ЕНВД, ЕСХН), а также суммы налоговых санкций по ним в отчете о финансовых результатах в формировании прибыли до налогообложения не участвуют, а формируют чистую прибыль (убыток).

В отношении санкций по другим налогам Минфин в вышеуказанных Рекомендациях предлагает придерживаться следующего порядка.

Определяющим является вид налога, взноса или сбора, в отношении которого на организацию наложена санкция, и та статья расходов, на которую отнесено его первоначальное начисление. Штрафы и пени, уплаченные налогоплательщиком (кроме налога на прибыль и иных аналогичных обязательных платежей) или подлежащие уплате, в отчете о финансовых результатах формируют прибыль (убыток) до налогообложения.

Такие санкции отражаются в составе расходов по обычным видам деятельности либо в качестве прочих расходов.

В составе расходов по обычным видам деятельности санкция признается, если нарушение совершено в отчетном году и санкция признана до его окончания или после окончания, но до даты подписания годового отчета. Ее сумма относится на ту же статью отчета о финансовых результатах за отчетный период, на которую относится соответствующий платеж в бюджет.

Санкция признается в составе прочих расходов, если:

- момент признания санкции выходит за рамки периода корректировок или признается санкция за предшествующий год;

- это санкция по налогу, сбору или другому платежу в бюджет, который не признается в прибыли (убытке). Например, это санкция по НДС, который является косвенным налогом, или по налогу, который включается в стоимость какого-либо актива.

Таким образом, суммы начисленных санкций по налогам, которые относятся на расходы производства, также формируют прибыль отчетного года до налогообложения.