Дебет 91 2 кредит 68 2

Как отразить НДС в бухгалтерском и налоговом учете

В бухучете расчеты по НДС отражайте на счете 68 «Расчеты по налогам и сборам» (Инструкция к плану счетов). Для этого к счету 68 откройте субсчет «Расчеты по НДС».

Расчеты по НДС включают в себя:

- начисление НДС;

- отражение входного налога;

- принятие НДС к вычету;

- восстановление налога;

- уплату НДС;

- возмещение налога.

Порядок начисления НДС в бухучете зависит от того, по каким именно операциям начисляется налог:

- по реализации (безвозмездной передаче);

- по авансам, полученным в счет предстоящих поставок;

- по товарам (работам, услугам), переданным для собственных нужд;

- по строительно-монтажным работам, выполненным для собственного потребления;

- по операциям, НДС по которым организация начисляет как налоговый агент;

- по неподтвержденному экспорту;

- по импорту.

Реализация

Начисление НДС при реализации отражайте в корреспонденции с тем счетом, на котором учтены суммы выручки от реализации (прочих доходов), с которых был рассчитан налог:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации товаров (работ, услуг, имущественных прав).

Если в счет предстоящих поставок продавец (исполнитель) получает предоплату, в течение пяти календарных дней он обязан выставить покупателю (заказчику) счет-фактуру и начислить НДС с полученной суммы (п. 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с аванса, полученного в счет предстоящих поставок.

При отгрузке товаров (выполнении работ, оказании услуг) в счет полученного аванса, а также при расторжении договора и возврате аванса покупателю (заказчику) продавец (исполнитель) принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС, ранее начисленный с полученного аванса.

Такой порядок следует из Инструкции к плану счетов (счет 68).

Ситуация: как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло?

Отражайте НДС на отдельном субсчете, открытом к счету 76.

При определении налоговой базы по операциям, облагаемым НДС, не имеет значения, когда право собственности на отгруженные товары (собственную продукцию) переходит к покупателю. Если договором предусмотрен особый порядок перехода права собственности (например, после оплаты), а отгрузка предшествует оплате, то НДС начисляйте в момент отгрузки. Днем отгрузки признается дата первого по времени составления первичного документа, который оформлен на покупателя (письма Минфина России от 1 марта 2012 г. № 03-07-08/55, от 13 января 2012 г. № 03-07-11/08, ФНС России от 28 февраля 2006 г. № ММ-6-03/202). Как правило, таким документом является накладная (например, товарная накладная по форме ТОРГ-12).

Порядок отражения в бухучете сумм НДС, предъявленных покупателю по товарам (собственной продукции), право собственности на которые к нему не перешло, законодательно не урегулирован. В связи с этим организация может самостоятельно разработать такой порядок (абз. 9 Инструкции к плану счетов). Поскольку отразить начисление НДС на счете 90 «Продажи» в данном случае нельзя (подп. «г» п. 12 ПБУ 9/99), используйте для этого счет 76 «Расчеты с разными дебиторами и кредиторами». К этому счету можно открыть отдельные субсчета, например:

- субсчет «НДС по товарам, право собственности на которые переходит к покупателю в особом порядке»;

- субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке».

Тогда при отгрузке товаров (продукции) сделайте запись:

Дебет 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке.

После того как покупатель оплатит товары (продукцию) и к нему перейдет право собственности на них, начисленную сумму НДС спишите в дебет счета 90-3 (91-2):

Дебет 90-3 (91-2) Кредит 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке»

– отражен НДС с выручки от реализации.

Пример отражения в бухучете суммы НДС, начисленной при реализации продукции по договору с особым порядком перехода права собственности

ООО «Производственная фирма «Мастер»» 20 июля реализовало ООО «Альфа» партию продукции. Отпускная цена – 354 000 руб. (в т. ч. НДС – 54 000 руб.). Себестоимость продукции – 200 000 руб. По договору право собственности на продукцию переходит к «Альфе» в момент оплаты. «Альфа» рассчиталась за отгруженную продукцию 6 августа.

В учете «Мастера» сделаны следующие записи.

Дебет 45 Кредит 43

– 200 000 руб. – отражена себестоимость готовой продукции, отгруженной покупателю;

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

– 54 000 руб. – начислен НДС со стоимости отгруженной продукции.

Дебет 51 Кредит 62

– 354 000 руб. – получена оплата от покупателя;

Дебет 62 Кредит 90-1

– 354 000 руб. – отражена выручка от реализации;

Дебет 90-2 Кредит 45

– 200 000 руб. – списана себестоимость отгруженной продукции;

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

– 54 000 руб. – отражен НДС с выручки от реализации.

Безвозмездная передача

Начисление НДС при безвозмездной передаче отражайте проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (работ, услуг).

При передаче товаров (работ, услуг) для собственных нужд, расходы на которые не учитываются при расчете налога на прибыль, начисление НДС отражайте проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при передаче товаров (работ, услуг) для собственных нужд.

Начисление НДС при выполнении строительно-монтажных работ для собственного потребления отражайте проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при выполнении строительно-монтажных работ для собственного потребления.

Такой порядок следует из Инструкции к плану счетов (счета 19, 68, 91-2).

Импорт

Начисление НДС при импорте отражайте проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при импорте.

Такой порядок следует из Инструкции к плану счетов (счета 19, 68).

Неподтвержденный экспорт

Начисление НДС по неподтвержденным экспортным поставкам отражайте проводкой:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по неподтвержденному экспорту.

Если впоследствии экспорт будет подтвержден, то начисленный ранее налог подлежит возврату (абз. 2 п. 9 ст. 165 НК РФ). Это отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– принят к вычету НДС, начисленный по ставке 10 или 18 процентов по неподтвержденной экспортной поставке.

Если экспорт не будет подтвержден в течение трех лет после реализации товаров, то ранее начисленный НДС списывается на расходы и уменьшает налогооблагаемую прибыль (письмо Минфина России от 27 июля 2015 г. № 03-03-06/1/42961, постановление Президиума ВАС РФ от 9 апреля 2013 г. № 15047/12):

Дебет 91-2 Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– списан НДС, уплаченный в бюджет по неподтвержденной экспортной поставке.

Подробнее о начислении и возмещении НДС по неподтвержденным экспортным поставкам см. Как поступить, если экспортный НДС не был подтвержден .

Налоговые агенты

Если организация выполняет обязанности налогового агента по НДС, удержание налога из сумм, причитающихся продавцу (арендодателю), оформляйте проводками:

Дебет 19 Кредит 60

– учтен НДС, предъявленный продавцом (арендодателем);

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

– удержан НДС налоговым агентом.

Если НДС перечислен в бюджет за счет собственных средств, сделайте проводки:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– отражена сумма НДС, подлежащая уплате налоговым агентом за счет собственных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– перечислен НДС за счет собственных средств.

Если организация выполняет обязанности налогового агента при реализации товаров (работ, услуг, имущественных прав) иностранных организаций (не состоящих на налоговом учете в России) по договорам поручения, комиссии или агентским договорам, в учете делайте следующие проводки:

Дебет 62 Кредит 76

– реализованы товары (работы, услуги, имущественные права), принадлежащие иностранной организации;

Дебет 51 Кредит 62

– получена оплата за товары (работы, услуги, имущественные права);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– удержан НДС из доходов иностранной организации.

Такой порядок следует из Инструкции к плану счетов (счета 19, 62, 68, 76).

Входной НДС

Входные суммы НДС, предъявленные поставщиками при приобретении товаров (работ, услуг, имущественных прав), отражайте проводкой:

Дебет 19 Кредит 60

– учтен НДС, предъявленный поставщиком.

Принятие к вычету входных сумм НДС отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС.

В некоторых случаях входные суммы НДС принять к вычету нельзя. Налог нужно включить в стоимость приобретенного имущества (работ, услуг) (п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007).

Такой порядок следует из Инструкции к плану счетов (счета 19, 68).

Организации на упрощенке, которые не имеют права на вычет НДС, могут не отражать суммы входного налога на счете 19. Такое правило, основанное на требовании рациональности, следует прописать в учетной политике для целей бухучета (п. 6, 7 ПБУ 1/2008).

Ситуация: как отразить в бухучете входной НДС, если его сумма (часть суммы) будет включена в стоимость товаров (работ, услуг)?

Возможны различные варианты в зависимости от использования приобретенных товаров (работ, услуг).

В момент приобретения товаров, работ, услуг НДС, выделенный в счете-фактуре, учтите на счете 19. Такой вывод следует из Инструкции к плану счетов. Там, в частности, сказано, что на счете 19 учитывается НДС, уплаченный или подлежащий уплате поставщику. Поэтому при приобретении товаров, работ, услуг (имущественных прав) в учете сделайте проводки:

Дебет 10 (08, 44, 20, 26. ) Кредит 60 (76)

– отражено поступление материалов, товаров, работ, услуг и т. д.;

Дебет 19 Кредит 60 (76)

– отражен предъявленный поставщиком НДС.

Момент, когда организация сможет включить стоимость НДС в состав товаров, работ, услуг, основных средств, зависит от причины, по которой НДС учитывается в стоимости имущества (работ, услуг). Например, если организация использует приобретенное основное средство в двух видах деятельности (облагаемой и не облагаемой НДС), то входной НДС, который нужно включить в первоначальную стоимость имущества, можно будет определить только по окончании налогового периода (п. 9 ст. 274, п. 4 ст. 170 НК РФ). В этот момент организация сделает проводку:

Дебет 08 Кредит 19

– входной НДС учтен в первоначальной стоимости имущества.

Если же организация, например, занимается только розничной торговлей, переведенной на ЕНВД, то списать НДС со счета 19 на увеличение стоимости товаров можно в день их приобретения.

Бухгалтерский учет начисления НДС

Согласно статье 146 Налогового кодекса Российской Федерации (далее — НК РФ) объектом налогообложения по НДС признается реализация товаров (работ, услуг) на территории РФ. При этом под реализацией согласно статье 39 НК РФ понимается передача права собственности на товары, результатов выполненных работ, оказанных услуг, как на возмездной, так и на безвозмездной основе.

Для целей бухгалтерского учета выручка от реализации товаров (работ, услуг) рассматривается или как доходы от обычных видов деятельности или как прочие поступления. В первом случае для учета выручки используется счет 90 «Продажи», а во втором — счет 91 «Прочие доходы и расходы».

Подразделение выручки на эти две составные части организации делают самостоятельно.

На счете 91 обычно отражается реализация основных средств, материально-производственных запасов, сумма арендной платы (если сдача имущества в аренду не является для арендодателя обычным видом деятельности) и т.д.

Для целей бухгалтерского учета главным условием признания выручки является момент перехода права собственности на товары к покупателю или работа принята (услуга оказана).

Момент определения налоговой базы по НДС согласно статье 167 НК РФ зависит от принятой организацией учетной политики и может быть по мере:

отгрузки и предъявления покупателю расчетных документов;

При отгрузке товаров покупателю на сумму НДС в первом случае делается запись:

Дебет 90 (91) Кредит 68

Дебет 90 (91) Кредит 76

В дальнейшем при получении денег от покупателя в организации, определяющей выручку по оплате, составляется проводка:

Дебет 76 Кредит 68

Объектом налогообложения по НДС являются также выполнение строительно-монтажных работ для собственного потребления и ввоз товаров на таможенную территорию РФ. В этих случаях начисление налога отражается записью:

Дебет 19 Кредит 68

Согласно статье 162 НК РФ налоговая база по НДС увеличивается на суммы авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг (за некоторыми исключениями). При получении аванса от покупателей составляется проводка:

Дебет 50 (51, 52) Кредит 62

На сумму НДС, относящегося к авансу, Минфин рекомендует делать запись:

Дебет 62 Кредит 68

Однако при этом искусственно уменьшается задолженность продавца перед покупателем по полученному авансу. Поэтому, на наш взгляд, лучше составлять проводку:

Дебет 76 Кредит 68

После отгрузки товаров и начисления НДС по отгруженным товарам вышеуказанная запись уничтожается либо ее повторением способом «красное сторно», либо путем составления обратной проводки.

Согласно статье 167 НК РФ при реализации большинства товаров, вывезенных в таможенном режиме экспорта, налогообложение осуществляется по налоговой ставке 0 процентов при условии представления в налоговые органы документов, предусмотренных ст. 165 НК РФ. Эти документы должны быть представлены в срок не позднее 180 дней, считая с даты оформления ГТД. Если по истечении 180 дней указанные документы не будут представлены, то реализация товаров на экспорт подлежит налогообложению по ставкам соответственно 10 или 20 процентов.

Если впоследствии налогоплательщик представит в налоговые органы документы, обосновывающие применение налоговой ставки в размере 0 процентов, то уплаченные суммы налога подлежат возврату в порядке и на условиях, предусмотренных статьей 176 НК РФ.

Порядок отражения расчетов по НДС во всех этих случаях изложен в письме Минфина России от 27.05.2003 № 16-00-14/177.

Если организация-экспортер по истечении 180 дней не представит в налоговые органы подтверждающие экспорт документы, на начисление НДС нужно сделать запись:

Дебет 68 субсчет «НДС к возмещению» Кредит 68 субсчет «НДС к начислению».

При перечислении налога в бюджет составляется проводка:

Дебет 68 субсчет «НДС к начислению» Кредит 51

Если документы, обосновывающие применение нулевой ставки, будут представлены по истечении 180 дней на сумму возмещения (зачета) НДС делается запись:

Дебет 51 (68) Кредит 68 субсчет «НДС к возмещению»

Если экспортер не смог подтвердить обоснованность применения нулевой ставки, то НДС списывается проводкой:

Дебет 91 Кредит 68 субсчет «НДС к возмещению».

Как отразить НДС в бухгалтерском и налоговом учете

В бухучете расчеты по НДС отражайте на счете 68 «Расчеты по налогам и сборам» (Инструкция к плану счетов). Для этого к счету 68 откройте субсчет «Расчеты по НДС».

Расчеты по НДС включают в себя:

- начисление НДС;

- отражение входного налога;

- принятие НДС к вычету;

- восстановление налога;

- уплату НДС;

- возмещение налога.

Порядок начисления НДС в бухучете зависит от того, по каким именно операциям начисляется налог:

- по реализации (безвозмездной передаче);

- по авансам, полученным в счет предстоящих поставок;

- по товарам (работам, услугам), переданным для собственных нужд;

- по строительно-монтажным работам, выполненным для собственного потребления;

- по операциям, НДС по которым организация начисляет как налоговый агент;

- по неподтвержденному экспорту;

- по импорту.

Реализация

Начисление НДС при реализации отражайте в корреспонденции с тем счетом, на котором учтены суммы выручки от реализации (прочих доходов), с которых был рассчитан налог:

Дебет 90-3 (91-2) Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации товаров (работ, услуг, имущественных прав).

Если в счет предстоящих поставок продавец (исполнитель) получает предоплату, в течение пяти календарных дней он обязан выставить покупателю (заказчику) счет-фактуру и начислить НДС с полученной суммы (п. 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с аванса, полученного в счет предстоящих поставок.

При отгрузке товаров (выполнении работ, оказании услуг) в счет полученного аванса, а также при расторжении договора и возврате аванса покупателю (заказчику) продавец (исполнитель) принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС, ранее начисленный с полученного аванса.

Такой порядок следует из Инструкции к плану счетов (счет 68).

Ситуация: как отразить в бухучете сумму НДС, предъявленную покупателю при реализации товаров (собственной продукции), если право собственности на эти товары (собственную продукцию) к покупателю не перешло?

Отражайте НДС на отдельном субсчете, открытом к счету 76.

При определении налоговой базы по операциям, облагаемым НДС, не имеет значения, когда право собственности на отгруженные товары (собственную продукцию) переходит к покупателю. Если договором предусмотрен особый порядок перехода права собственности (например, после оплаты), а отгрузка предшествует оплате, то НДС начисляйте в момент отгрузки. Днем отгрузки признается дата первого по времени составления первичного документа, который оформлен на покупателя (письма Минфина России от 1 марта 2012 г. № 03-07-08/55, от 13 января 2012 г. № 03-07-11/08, ФНС России от 28 февраля 2006 г. № ММ-6-03/202). Как правило, таким документом является накладная (например, товарная накладная по форме ТОРГ-12).

Порядок отражения в бухучете сумм НДС, предъявленных покупателю по товарам (собственной продукции), право собственности на которые к нему не перешло, законодательно не урегулирован. В связи с этим организация может самостоятельно разработать такой порядок (абз. 9 Инструкции к плану счетов). Поскольку отразить начисление НДС на счете 90 «Продажи» в данном случае нельзя (подп. «г» п. 12 ПБУ 9/99), используйте для этого счет 76 «Расчеты с разными дебиторами и кредиторами». К этому счету можно открыть отдельные субсчета, например:

- субсчет «НДС по товарам, право собственности на которые переходит к покупателю в особом порядке»;

- субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке».

Тогда при отгрузке товаров (продукции) сделайте запись:

Дебет 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке.

После того как покупатель оплатит товары (продукцию) и к нему перейдет право собственности на них, начисленную сумму НДС спишите в дебет счета 90-3 (91-2):

Дебет 90-3 (91-2) Кредит 76 субсчет «НДС по товарам (продукции), право собственности на которые переходит к покупателю в особом порядке»

– отражен НДС с выручки от реализации.

Пример отражения в бухучете суммы НДС, начисленной при реализации продукции по договору с особым порядком перехода права собственности

ООО «Производственная фирма «Мастер»» 20 июля реализовало ООО «Альфа» партию продукции. Отпускная цена – 354 000 руб. (в т. ч. НДС – 54 000 руб.). Себестоимость продукции – 200 000 руб. По договору право собственности на продукцию переходит к «Альфе» в момент оплаты. «Альфа» рассчиталась за отгруженную продукцию 6 августа.

В учете «Мастера» сделаны следующие записи.

Дебет 45 Кредит 43

– 200 000 руб. – отражена себестоимость готовой продукции, отгруженной покупателю;

Дебет 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке» Кредит 68 субсчет «Расчеты по НДС»

– 54 000 руб. – начислен НДС со стоимости отгруженной продукции.

Дебет 51 Кредит 62

– 354 000 руб. – получена оплата от покупателя;

Дебет 62 Кредит 90-1

– 354 000 руб. – отражена выручка от реализации;

Дебет 90-2 Кредит 45

– 200 000 руб. – списана себестоимость отгруженной продукции;

Дебет 90-3 Кредит 76 субсчет «НДС по продукции, право собственности на которую переходит к покупателю в особом порядке»

– 54 000 руб. – отражен НДС с выручки от реализации.

Безвозмездная передача

Начисление НДС при безвозмездной передаче отражайте проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при безвозмездной передаче товаров (работ, услуг).

При передаче товаров (работ, услуг) для собственных нужд, расходы на которые не учитываются при расчете налога на прибыль, начисление НДС отражайте проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при передаче товаров (работ, услуг) для собственных нужд.

Начисление НДС при выполнении строительно-монтажных работ для собственного потребления отражайте проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при выполнении строительно-монтажных работ для собственного потребления.

Такой порядок следует из Инструкции к плану счетов (счета 19, 68, 91-2).

Импорт

Начисление НДС при импорте отражайте проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при импорте.

Такой порядок следует из Инструкции к плану счетов (счета 19, 68).

Неподтвержденный экспорт

Начисление НДС по неподтвержденным экспортным поставкам отражайте проводкой:

Дебет 19 субсчет «НДС по неподтвержденным экспортным поставкам» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по неподтвержденному экспорту.

Если впоследствии экспорт будет подтвержден, то начисленный ранее налог подлежит возврату (абз. 2 п. 9 ст. 165 НК РФ). Это отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– принят к вычету НДС, начисленный по ставке 10 или 18 процентов по неподтвержденной экспортной поставке.

Если экспорт не будет подтвержден в течение трех лет после реализации товаров, то ранее начисленный НДС списывается на расходы и уменьшает налогооблагаемую прибыль (письмо Минфина России от 27 июля 2015 г. № 03-03-06/1/42961, постановление Президиума ВАС РФ от 9 апреля 2013 г. № 15047/12):

Дебет 91-2 Кредит 19 субсчет «НДС по неподтвержденным экспортным поставкам»

– списан НДС, уплаченный в бюджет по неподтвержденной экспортной поставке.

Подробнее о начислении и возмещении НДС по неподтвержденным экспортным поставкам см. Как поступить, если экспортный НДС не был подтвержден .

Налоговые агенты

Если организация выполняет обязанности налогового агента по НДС, удержание налога из сумм, причитающихся продавцу (арендодателю), оформляйте проводками:

Дебет 19 Кредит 60

– учтен НДС, предъявленный продавцом (арендодателем);

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

– удержан НДС налоговым агентом.

Если НДС перечислен в бюджет за счет собственных средств, сделайте проводки:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– отражена сумма НДС, подлежащая уплате налоговым агентом за счет собственных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

– перечислен НДС за счет собственных средств.

Если организация выполняет обязанности налогового агента при реализации товаров (работ, услуг, имущественных прав) иностранных организаций (не состоящих на налоговом учете в России) по договорам поручения, комиссии или агентским договорам, в учете делайте следующие проводки:

Дебет 62 Кредит 76

– реализованы товары (работы, услуги, имущественные права), принадлежащие иностранной организации;

Дебет 51 Кредит 62

– получена оплата за товары (работы, услуги, имущественные права);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– удержан НДС из доходов иностранной организации.

Такой порядок следует из Инструкции к плану счетов (счета 19, 62, 68, 76).

Входной НДС

Входные суммы НДС, предъявленные поставщиками при приобретении товаров (работ, услуг, имущественных прав), отражайте проводкой:

Дебет 19 Кредит 60

– учтен НДС, предъявленный поставщиком.

Принятие к вычету входных сумм НДС отражайте проводкой:

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС.

В некоторых случаях входные суммы НДС принять к вычету нельзя. Налог нужно включить в стоимость приобретенного имущества (работ, услуг) (п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007).

Такой порядок следует из Инструкции к плану счетов (счета 19, 68).

Организации на упрощенке, которые не имеют права на вычет НДС, могут не отражать суммы входного налога на счете 19. Такое правило, основанное на требовании рациональности, следует прописать в учетной политике для целей бухучета (п. 6, 7 ПБУ 1/2008).

Ситуация: как отразить в бухучете входной НДС, если его сумма (часть суммы) будет включена в стоимость товаров (работ, услуг)?

Возможны различные варианты в зависимости от использования приобретенных товаров (работ, услуг).

В момент приобретения товаров, работ, услуг НДС, выделенный в счете-фактуре, учтите на счете 19. Такой вывод следует из Инструкции к плану счетов. Там, в частности, сказано, что на счете 19 учитывается НДС, уплаченный или подлежащий уплате поставщику. Поэтому при приобретении товаров, работ, услуг (имущественных прав) в учете сделайте проводки:

Дебет 10 (08, 44, 20, 26. ) Кредит 60 (76)

– отражено поступление материалов, товаров, работ, услуг и т. д.;

Дебет 19 Кредит 60 (76)

– отражен предъявленный поставщиком НДС.

Момент, когда организация сможет включить стоимость НДС в состав товаров, работ, услуг, основных средств, зависит от причины, по которой НДС учитывается в стоимости имущества (работ, услуг). Например, если организация использует приобретенное основное средство в двух видах деятельности (облагаемой и не облагаемой НДС), то входной НДС, который нужно включить в первоначальную стоимость имущества, можно будет определить только по окончании налогового периода (п. 9 ст. 274, п. 4 ст. 170 НК РФ). В этот момент организация сделает проводку:

Дебет 08 Кредит 19

– входной НДС учтен в первоначальной стоимости имущества.

Если же организация, например, занимается только розничной торговлей, переведенной на ЕНВД, то списать НДС со счета 19 на увеличение стоимости товаров можно в день их приобретения.

Что такое счет 91 в бухгалтерском учете — характеристика и субсчета

1 мин

Все коммерческие организации создаются ради получения прибыли. Работают они в разных сферах: оказывают услуги, продают товары, строят, производят. Жизнь любой компании похожа на качели: сегодня подъем, завтра спад. Существуют доходы и расходы, которые не связаны с основным видом деятельности. Чтобы отразить операции в бухгалтерском учете, контролировать их и вовремя принимать управленческие решения, был создан счет 91 «Прочие доходы и расходы».

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи». Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Прибыль и убытки

Прибыль и убытки

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Роль в бухучете

Роль в бухучете

Для чего используется

Все операции, приносящие доходы или расходы, не связанные с основным видом деятельности компании, отражаются в бухгалтерии на субсчетах 91счета. Положение о бухгалтерском учете (ПБУ) 9/99 обязывает относить на них два вида поступлений и трат:

- операционные, имеют непосредственное отношение к хозяйственной деятельности предприятия, но не являются целью;

- внереализационные, образуются благодаря последствиям хозяйственной деятельности организации.

Дополнительная информация! В бухгалтерской отчетности они показываются раздельно.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании.

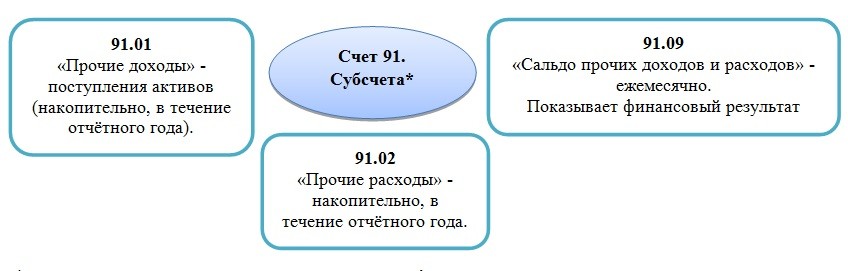

Существующие субсчета

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

Субсчета

Субсчета

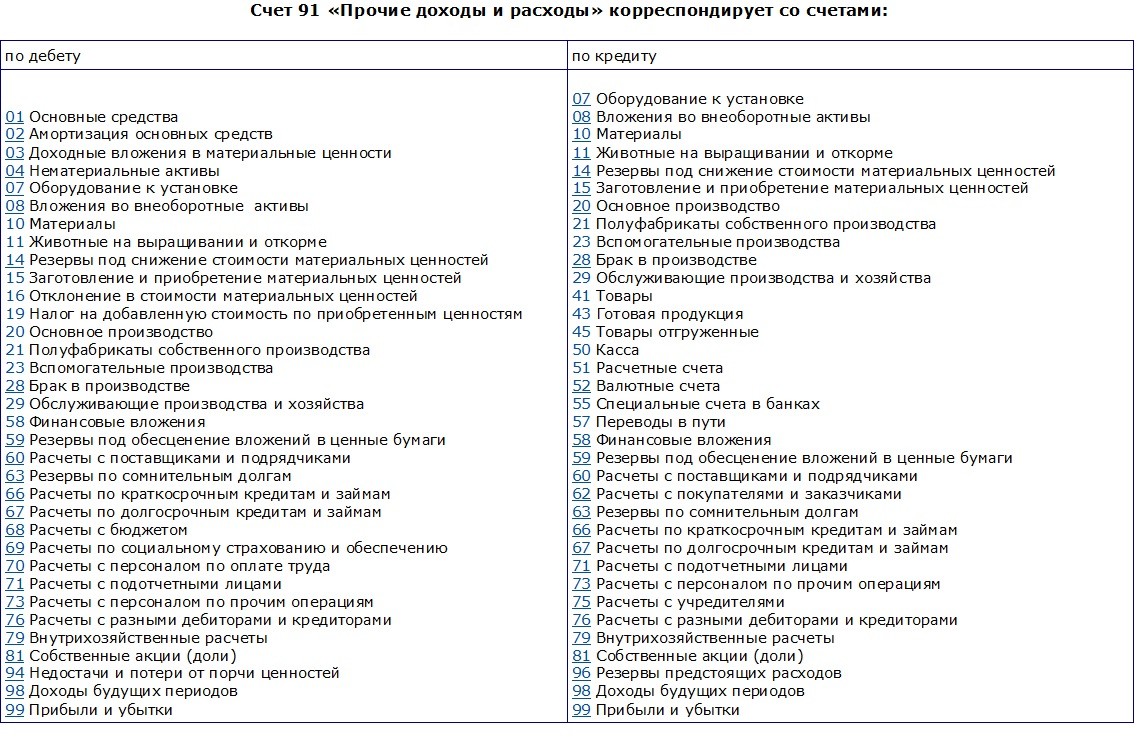

Корреспонденция с другими счетами

Счет 91 корреспондирует со многими счетами в бухгалтерии. Чтобы получить корректный финансовый результат, списать все прочие доходы и расходы, в течении месяца нужно сделать много различных проводок. В зависимости от факта не основной хозяйственной деятельности они могут проходить по дебету или по кредиту:

Дт91 и Кт91

Дт91 и Кт91

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки: