Дебет 90 кредит 44 проводка

Спасибо за обращение.

Мы уже рассматриваем Ваше обращение и скоро ответим!

Главная / Публикации / Бухгалтерский учет в эпоху электронной торговли

В последние годы в России неуклонно растет количество граждан, имеющих постоянный доступ к ресурсам Интернета. Эта тенденция не осталась незамеченной предпринимателями, многие из которых активно расширяют свой бизнес за счет торговли товарами через Всемирную паутину.

В российском праве явление торговли с помощью электронных средств коммуникации — таких как Интернет — получило название «продажа товаров по образцам» (в соответствии с действующими нормами ГК РФ — ст. 497 ГК РФ) или «дистанционный способ продажи» (п. 1 ст. 26.1. ФЗ № 2300-1 от 7 февраля 1992 г.). В соответствии с последней нормой договор розничной купли-продажи может быть заключен на основании ознакомления потребителя с описанием товара, содержащимся в каталогах, проспектах, буклетах, представленным поредством средств связи (телевизионной, почтовой, радиосвязи и других) или иными исключающими возможность непосредственного ознакомления потребителя с товаром либо образцом товара при заключении такого договора способами.

Удобство продажи товара через Интернет для продавца очевидно. Затраты в этом случае минимизированы, и конечная цена, как правило, ниже, чем в розничной торговле.

Указанный вид деятельности может осуществляться с применением продавцом упрощенной системы налогообложения, если деятельность торгового предприятия соответствует условиям применения этой схемы (ст. 346.12. НК РФ), а ЕНВД в данном случае не применяется, т.к. нет объекта стационарной торговли (Письмо Минфина от 13 апреля 2004 г. № 04-05-11/50). С 1 января 2008 г. о невозможности применения ЕНВД при реализации товаров по образцам и каталогам прямо указано в НК РФ (см. абз.12 ст. 346.27 НК РФ в редакции Федерального закона от 17 мая 2007 г. № 85-ФЗ).

Для тех организаций, которые находятся «на упрощенке», особых проблем с учетом не возникает, т.к. указанные организации бухгалтерский учет вести не обязаны. Тем не менее некоторые владельцы интернет-магазинов специального режима налогообложения не применяют. С учетом всего вышесказанного становится понятно, что порядок оформления различных хозяйственных операций, будь то заказ, доставка, оплата товара и т.п., неизбежно вызовет немало вопросов — в том числе и у работников бухгалтерии.

При заказе товаров через Интернет возможны различные способы оплаты товара:

- путем предварительного зачисления денежных средств на расчетный счет продавца через банковские организации, в т. ч. путем использования платежных банковских карт и электронных платежных систем;

- путем оплаты непосредственно курьеру Интернет-магазина, доставляющему товар.

В первом случае особых проблем возникнуть не должно. Бухгалтером выполняются следующие проводки:

Дебет 51 Кредит 62

поступила оплата от покупателя (выписка по р/счету);

Дебет 62 Кредит 68

начислен НДС, оформлен счет-фактура.

При оплате товаров через платежные системы — т. н. расчет «электронными деньгами» — продавец регистрируется в одной из таких систем как получатель соответствующего платежа. Подробнее о данной схеме расчета можно узнать на сайтах компаний, которым принадлежат платежные системы — например WebMoney Transfer, «Яндекс.Деньги» и пр.

Документом, подтверждающим факт оплаты товара, может быть выписка по соответствующему счету у оператора платежной системы или сообщение оператора платежной системы.

В этом случае продавец делает следующие проводки:

Дебет 76 Кредит 62

отражено поступление денежных средств на счет оператора платежной системы, на основании сообщения оператора платежной системы (например 5000 руб.);

Дебет 76.АВ Кредит 68

начислен НДС с полученных авансом денежных средств 762,71 руб.

Дебет 91-2 Кредит 76

отражена комиссия оператора платежной системы (например 1% от стоимости товара — 50 руб., без НДС);

Дебет 99 Кредит 91

списана на финансовые результаты сумма комиссии;

Дебет 19 Кредит 76

получен счет-фактура на сумму комиссии оператора — (9 руб.)

Дебет 68 Кредит 19

отражен НДС к вычету на сумму комиссии оператора (9 руб.);

Дебет 51 Кредит 76

поступили денежные средства за минусом суммы комиссии с НДС оператора на расчетный счет продавца (5000 — 59 = 4941 руб.);

Дебет 62 Кредит 90

отражена передача товара покупателю (5000 руб.)

Дебет 90 Кредит 68

начислен НДС при передаче товаров покупателю;

Дебет 68 Кредит 76.АВ

предъявлен НДС к вычету (в пределах стоимости отгрузки, в пределах суммы аванса);

Дебет 90 Кредит 41

списана себестоимость товара.

При необходимости ремонта или замены проданного потребителю товара доставка крупногабаритного груза осуществляется силами и за счет продавца, сервисного центра или изготовителя товара в зависимости от условий договора купли-продажи товара.

Если же говорить об оплате товара непосредственно курьеру, то такая схема означает, что продавец осуществляет торговлю с применением ККТ в соответствии с п. 1 ст. 2. ФЗ от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Каким образом производить при этом расчеты, придется решать продавцу. Варианты здесь возможны следующие:

1. Применять автономные кассовые аппараты небольшого размера, благо в настоящее время технический прогресс позволяет это сделать. При этом курьеры будут выполнять обязанности кассиров-операционистов, и по окончании каждого рабочего дня им предстоит составлять отчет, который они будут сдавать в офис. Более подробно вопросы применения ККТ рассмотрены в Письме ФНС по г. Москве от 29 июня 2007 г. № 22-12/61982.

2. Выбивать кассовый чек заранее, до момента доставки товара покупателю. Такой способ на сегодняшний момент российским законодательством не запрещен. Следует помнить, что налоговые органы могут счесть это нарушением, ссылаясь на ФЗ от 22 мая 2003 г. № 54-ФЗ. Однако постановление Пленума ВАС РФ от 31 июля 2003 г. № 16 «О некоторых вопросах практики применения административной ответственности, предусмотренной ст. 14.5 Кодекса Российской Федерации об административных правонарушениях за неприменение контрольно-кассовых машин», не содержит указания на то, что нарушением является «оформление контрольно-кассового чека заранее, до оплаты товара покупателем».

При отказе покупателя от приобретения заказанного товара составляется соответствующий акт по унифицированной форме КМ-3, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Итак, при оплате товара через курьера выполняются следующие проводки:

Дебет 50 Кредит 90

отражена выручка от продажи товара;

Дебет 90-2 Кредит 41

списаны себестоимость товара;

Дебет 90 Кредит 68

отражен НДС к уплате, оформлен счет-фактура.

Отдельный вопрос — это доставка товара, его оформление и отражение в учете продавца. В соответствии со ст. 497 ГК РФ договор розничной торговли купли-продажи товара по образцу считается исполненным с момента доставки товара в место, указанное в договоре. Если же последнее не оговорено, то исполнение договора связывается с доставкой товара покупателю по месту жительства гражданина или месту нахождения юридического лица.

Правила продажи товаров по образцам утверждены постановлением правительства РФ от 21 июля 1997 г. № 918). В соответствии с п. 4 указанных правил продавец обязан предложить покупателю услуги по доставке товаров путем их пересылки почтовыми отправлениями или перевозки любыми видами транспорта. Это относится и к услугам по подключению, наладке и пуску технически сложных товаров, которые по техническим требованиям не могут быть пущены в эксплуатацию без участия соответствующих специалистов.

Из разъяснений, приведенных в Письме Федеральной налоговой службы от 3 апреля 2006 г. № 02-0-01/128@, следует, что при осуществлении транспортных услуг ЕНВД должен исчисляться и уплачиваться только в том случае, когда соответствующие услуги оказываются в рамках самостоятельного вида предпринимательской деятельности. В рассматриваемом же случае договор купли-продажи предусматривает обязанность продавца по доставке товара покупателям. Поэтому доставка реализованных товаров собственным транспортом за дополнительную плату является не самостоятельным видом предпринимательской деятельности организации, а способом исполнения обязанности продавца по передаче товара (п. 1 ст. 458 ГК РФ). В соответствии с Общероссийским классификатором услуг населению (утв. постановлением Госстандарта России от 28 июня 1993 г. № 163) к услугам розничной торговли также относятся и услуги по погрузке (разгрузке) тяжелых и крупногабаритных товаров.

Необходимо помнить, что условия торговли с использованием сети Интернет подчиняются правилам продажи товаров по образцам.

Итак, рассмотрим варианты отражения операций по доставке в бухгалтерском учете продавца. В случае, если стоимость доставки включена в стоимость товара, расходы на содержание транспорта (если транспорт собственный) отражаются на счете 44. Это означает, что расходы на продажу возрастают, поэтому необходимо сделать следующие дополнительные проводки:

Дебет 44 Кредит 02, 10, 69, 70

на основании ТТН, путевого листа, пр. документов списываются расходы на содержание транспортного средства;

Дебет 90 Кредит 44

списаны расходы на содержание транспорта;

При использовании наемного транспорта проводки будут таковы:

Дебет 44 Кредит 60

отражается стоимость услуг перевозчика;

Дебет 19 Кредит 60

отражается НДС по услугам перевозчика (счет-фактура);

Дебет 68 Кредит 19

отражается НДС к вычету;

Дебет 90 Кредит 44

списаны транспортные расходы.

В случае, когда доставка оплачивается покупателем отдельно, то нужно выполнить такие проводки:

Дебет 62 Кредит 90

отражена выручка от реализации транспортных услуг;

Дебет 90 Кредит 68

начислен НДС от реализации транспортных услуг;

Дебет 44 Кредит 02, 10, 69, 70

отражены расходы на содержание транспортных средств;

Дебет 90 Кредит 44

списаны расходы на содержание транспорта.

Несмотря на все трудности, связанные с бухгалтерским учетом торговли через Интернет, сегодня этот вид коммерческой деятельности очень популярен, поскольку он удобен как продавцам, так и покупателям. Однако требования со стороны законодательства к нему будут усложняться, а внимание налоговиков к фирмам — расти. Все это означает, что бухгалтер в такой организации должен быть бдительным и оперативно реагировать на все нововведения.

В соответствии с нормами ст. 471 ГК РФ гарантийный срок начинается с момента передачи товара покупателю. Если в договоре купли-продажи нет специально оговоренных условий, то гарантийный срок на комплектующее изделие считается равным и начинается одновременно со сроком на основное изделие.

Особенности интернет-торговли: во сколько обходится бизнес?

Особенности интернет-торговли: во сколько обходится бизнес?

Интернет-торговля: порядок продаж на расстоянии

Подписка на новости

Подпишись и узнай о самых интересных новостях мира бизнеса

Счет 90 в бухгалтерском учете

Мы рассказывали в нашей консультации о том, что относится к доходам и расходам по обычным видам деятельности. Планом счетов бухгалтерского учета и Инструкцией по его применению для обобщения информации о таких доходах и расходах, а также для определения финансового результата по ним предусмотрен счет 90 «Продажи» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к сч 90

К счету 90 могут быть открыты, в частности, следующие субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «НДС»;

- 90-4 «Акцизы»;

- 90-5 «Экспортные пошлины»;

- 90-9 «Прибыль / убыток от продаж».

Конкретный перечень субсчетов устанавливается организацией в зависимости от особенностей ее деятельности и утверждается в составе рабочего Плана счетов в Учетной политике в целях бухгалтерского учета.

Бухгалтерский учет на счете 90

Как было указано выше, счет 90 предназначен для обобщения информации о доходах и расходах и их сопоставления. Отличие в использовании счета 90 при формировании бухгалтерских записей будет состоять в том, по дебету или кредиту данного счета будет отражаться конкретная хозяйственная операция.

Так, выручка на счете бухгалтерского учета 90 отражается по кредиту, а расходы – по дебету.

Поэтому когда в бухучете признается выручка от продажи товаров, продукции, выполнения работ или оказания услуг, проводка обычно формируется такая:

Дебет счета 62 «Расчеты с покупателями и заказчиками» — Кредит счета 90

Одновременно себестоимость проданных товаров, работ, услуг списывается такими бухгалтерскими записями:

Дебет счета 90 – Кредит счетов 20 «Основное производство», 41 «Товары», 43 «Готовая продукция» и др.

Кроме того, в дебет счета 90 списываются расходы, связанные с продажей, а также иные затраты, относимые непосредственно на счет учета продаж. Например, общехозяйственные расходы, которые могут рассматриваться как условно-постоянные в соответствии с Учетной политикой организации. Поэтому по дебету счета 90 проводки могут быть еще и такие:

Дебет счета 90 – Кредит счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу»

Аналитический учет на счете 90 ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг. Также, в зависимости от целей, аналитический учет может вестись по регионам продаж и другим направлениям.

Закрытие счета 90

Синтетический счет 90 на конец месяца остатка иметь не должен. Поэтому в конце месяца составляются проводки по закрытию данного счета. Для этого сопоставляется дебетовый и кредитовый оборот к счету 90. Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль:

Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки»

Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так:

Дебет счета 99 – Кредит счета 90-9

В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Обращаем внимание, что при использовании бухгалтерских программ ежемесячное закрытие счета 90, а также реформация баланса в конце года обычно производятся автоматически.

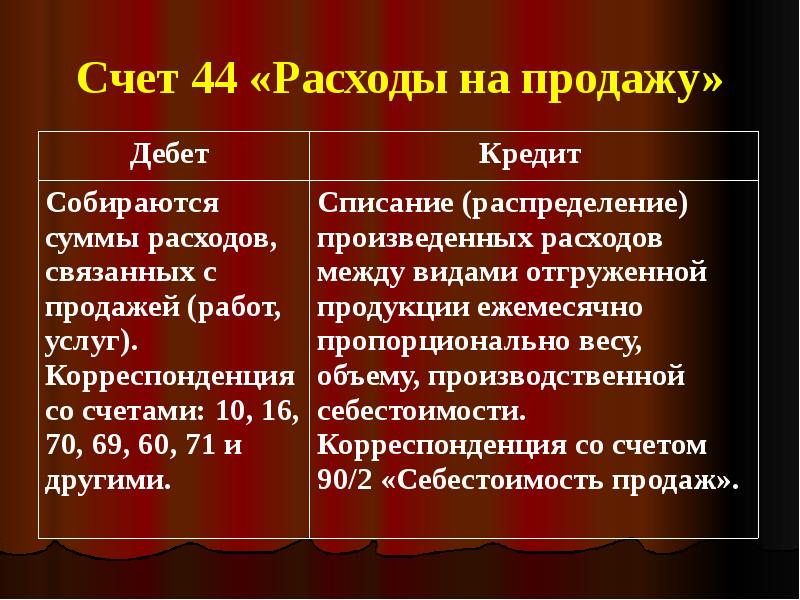

Счет 44 “Расходы на продажу” — проводки и субсчета

1 мин

Каждое предприятие ведет учет своей хозяйственной деятельности. Согласно законодательству Российской Федерации, все операции, производимые фирмой, отражаются с помощью Плана счетов бухгалтерского учета. С его помощью можно легко отображать каждый факт производимых предприятием действий, группируя их по наименованиям и номерам. Среди прочих, план счетов содержит 44 счет.

Счет 44 в бухгалтерском учете

Счет 44 имеет название «Расходы на продажу» и служит для отражения информации, связанной с произведенными издержками, затраченными на продажу товаров, оказания услуг и выполненных работ. Применяют его в своей деятельности не только торговые, но и производственные организации. Разница в том, что компании, занимающиеся торговлей, с его помощью получают итоговые данные по сбытовым издержкам, а в производственных, промышленных и строительных компаниях он помогает собирать сведения о затратах на реализацию готовой продукции.

Бухгалтерский учет

Бухгалтерский учет

44 Счет в бухгалтерии позволяет вести аналитический учет по статьям и видам расходов. Так как на нем учитываются основные хозяйственные средства предприятия, то и ответить на вопрос, какой 44 счет, активный или пассивный, не составит труда.

К сведению! Он активный, поэтому по дебету показывается увеличение расходов, по кредиту их списание. В конце отчетного периода закрывается путем распределения издержек по отношению к базовому показателю.

Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

Хранение товара

Хранение товара

Для предприятий, осуществляющих заготовку и переработку сельхозпродукции, к которой относятся молоко, скот, птица, шерсть, зерновые, бобовые культуры и прочее, на 44 счет могут входить эти операции:

- заготовка продукции;

- аренда и поддержание помещений в актуальном состоянии;

- уход и откорм скота и птицы;

- прочие затраты.

У строительных компаний следующие статьи издержек:

- содержание заготовительного аппарата, складов с материалами, кладовых на строительных объектах;

- охрана материалов;

- комиссионные сборы за извещение о прибытии материалов;

- остальные, схожие по назначению.

Важно! Все расходы являются регламентированными. Устанавливаются и регулируются законодательными и нормативными актами.

Как закрывается счет 44

Алгоритм того, как закрывается 44 счет в конце месяца, достаточно прост. Закрытие проводится вручную или с помощью регламентных операций. По дебету в течение месяца отражаются суммы выполненных предприятием издержек, связанных с продажей продукции, оказанием услуг и выполнением работ. В конце отчетного периода суммы частично или полностью, в зависимости от учетной политики предприятия, списываются в дебет счета 90 «Продажи». В случае частичного списания подлежат распределению:

- В торговых и посреднических компаниях транспортные издержки распределяются на товарные и складские остатки. Товарные берутся исходя из общего объема реализации за отчетный месяц, складские на конец периода.

- В промышленности и производстве транспортные издержки и затраты на тару распределяются между номенклатурными группами реализованной продукции по весу, себестоимости, объему и другим факторам.

- В компаниях, занимающихся сельским хозяйством, заготовительные затраты распределяются исходя из видов деятельности в дебет счета 15 «Заготовление и приобретение материальных ценностей» или «Животные на выращивании и откорме».

Обратите внимание! Все другие коммерческие траты, имеющие отношение к реализации продукции, при закрытии отчетного периода списываются на себестоимость проданного товара, услуг или работ.

Существующие субсчета

По Приказу Минфина России №94н в Плане счетов предусмотрены специальные субсчета:

- 44-01 – для отображения операций в торговых фирмах;

- 44-02 – применяется в производственных, строительных и промышленных компаниях.

На субсчете 44-01 учитываются операции, связанные с упаковкой, погрузкой и разгрузкой, доставкой товара, арендой и содержанием помещений для хранения и реализации, проведением анализов пищевой продукции перед продажей, а также другие затраты, связанные с реализацией товара, работ, услуг.

Взаимодействие с другими счетами

Взаимодействие с другими счетами

На субсчете 44-02 отражается деятельность по транспортировке и заготовке продукции на предприятии до того, как ее включили в фактическую себестоимость, при наличии у предприятия заготовительного агрегата.

Взаимодействие счета 44 с другими счетами

Счет 44 «Расходы на продажу» корреспондирует с другими счетами в бух. учете.

Проводки

Из таблицы взаимодействия счета 44 с остальными счетами бухучета видно, что по кредиту он корреспондирует с затратными, материальными и счетами расчетов с контрагентами, а по дебету со счетами расходов.

44 счет предусматривает такие распространенные проводки:

Счет 44 – проводки

Счет 44 – проводки

Похожие публикации

Собирательно-распределительный 44 счет в бухгалтерии предназначается для формирования расходов на продажу в торговых, а также производственных предприятиях. Сведения обобщаются по видам затрат на реализацию товаров или услуг. Разберем на примерах как закрыть 44 счет – проводки вы найдете в этой статье.

44 счет бухгалтерского учета – это…

Коммерческие расходы счета 44 иначе называется «Расходами на продажу». Применение этого счета, в соответствии с требованиями приказа № 94н от 31.10.00 г., возможно не только торговыми компаниями, но и производственными предприятиями. Последними, в частности, на сч. 44 отражаются следующие виды издержек:

- На упаковку и затаривание ГП (готовая продукция) на складах.

- На транспортировку изделий покупателям, включая погрузочные работы.

- На комиссионные выплаты за посреднические услуги.

- На рекламные и маркетинговые услуги.

- На содержание в рабочем состоянии пунктов приема, общезаготовительные издержки и по содержанию поголовья скота и птицы – для сельхозпроизводителей.

В торговых компаниях 44 счет бухгалтерского учета – это обобщающий счет по затратам на транспортировку и упаковку товаров, амортизацию ОС, зарплату персонала, рекламу продукции, ремонт рабочего оборудования. Таким образом, характеристика счета 44 отличается в зависимости от отраслевой принадлежности организации. В торговле закрытие счета 44 (проводки далее), позволяет получить итоговые данные об основных и дополнительных сбытовых издержках бизнеса. А в производстве/промышленности служит для сбора сведений не по себестоимости продукции, а в части затрат на ее реализацию.

Корреспонденция счета 44

Активный счет 44: проводки выполняются с увеличением по дебету и уменьшением по кредиту, подлежит закрытию на конец отчетного периода через регламентную операцию путем распределения затрат к базовому показателю. Перед тем, как разобраться с тем, как выполняется закрытие 44 счета, приведем основные субсчета:

- Счет 44.01 – предназначается для формирования величины издержек обращения в торговых фирмах.

- Счет 44.02 – используется для сбора данных о коммерческих затратах по продажам в производственных/промышленных предприятиях.

По дебету сч. 44 отражаются расходы организации за отчетный период в корреспонденции со счетами – 02, 04, 05, 10, 23, 29, 16, 19, 60, 68,71, 69, 70, 76, 94, 97, 96 и пр. По кредиту сч. 44 выполняется полное или частичное закрытие счета 44 с проводками на доходные счета предприятия – 90, 99.

Как закрывается 44 счет – проводки

Ежемесячное закрытие 44 счета (проводки могут формироваться вручную или через регламентную операцию) различается по видам деятельности организации. При этом обнуление затрат на себестоимость происходит по всем видам расходов, за исключением некоторых, распределяемых следующим образом:

- В торговле и посреднических фирмах – транспортные издержки распределяются на товарные остатки согласно общему объему реализации и складским остаткам на конец периода.

- В производстве и промышленности – транспортные издержки и затраты по упаковке подлежат распределению между отдельными номенклатурными видами реализованных изделий с учетом веса, объема, себестоимости и других факторов.

- У сельхозпроизводителей – используются счета 15 и/или 11 для распределения заготовительных затрат.

44 счет бухгалтерского учета – проводки

Предположим, что торговая фирма в мае реализовала товаров на общую сумму 2 360 000 руб., в т.ч. НДС 18 % 360 000 руб. При этом расходы на продажу составили:

- Стоимость тары – 5000 руб.

- Амортизация ОС – 12 000 руб.

- Подотчет – 15 000 руб.

- Зарплата персонала – 80 000 руб.

- Страховые взносы – 24 160 руб.

- Аренда зала – 14 000 руб.

- Доставка товаров – 75 000 руб.

Как отразить закрытие 44 счета с проводками за май? Для справки – себестоимость проданных изделий составила 1 640 000 руб., а складской остаток товаров равен 120 000 руб. на конец периода.

Бухгалтер сделает следующие типовые проводки:

- Д 44 К 10 – 5000 руб. – отражены расходы на тару.

- Д 44 К 02 – 12 000 руб. – отражено начисление амортизации.

- Д 44 К 71 – 15 000 руб. – отражены расходы подотчетных лиц.

- Д 44 К 70 – 80 000 руб. – отражено начисление зарплаты персоналу.

- Д 44 К 69 – 24 160 руб. – отражено начисление страховых взносов.

- Д 44 К 76 – 14 000 руб. – отражены расходы по аренде.

- Д 44 К 60 – 75 000 руб. – отражены транспортные расходы.

Перед тем, как закрыть за месяц 44 счет, необходимо распределить транспортные затраты. Сумма принимаемых расходов на доставку за май равна = 75 000 х 93 % = 69 750 руб., а доля рассчитывается так: 1 640 000 / (1 640 000 + 120 000) = 93 %. Остаток транспортных расходов на сумму 5250 руб. переходит на следующий месяц. Следовательно, заключительная проводка по сч. 44 выглядит таким образом:

- Д 90.2 К 44 – 219 910 руб. закрыты расходы на продажу за май.