Дебет 69 кредит 69

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Счет 69 «Расчеты по социальному страхованию и обеспечению» предназначен для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации.

К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета:

69-1 «Расчеты по социальному страхованию»,

69-2 «Расчеты по пенсионному обеспечению»,

69-3 «Расчеты по обязательному медицинскому страхованию».

На субсчете 69-1 «»Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации.

На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации.

На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации.

При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета.

Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со:

счетами, на которых отражено начисление оплаты труда, — в части отчислений, производимых за счет организации;

счетом 70 «Расчеты с персоналом по оплате труда» — в части отчислений, производимых за счет работников организации.

Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» — суммы, полученные в случаях превышения соответствующих расходов над платежами.

По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование.

По кредиту этого счета показывается задолженность организации перед органами социального страхования и обеспечения граждан. Эта задолженность формируется за счет средств предприятия.

При этом дебетуются счета, на которых отражено начисление оплаты труда или счет 99 «Прибыли и убытки» (в части пеней и штрафов).

Счет 69 «Расчеты по социальному страхованию и обеспечению» обычно имеет кредитовое сальдо, которое означает задолженность организации, а может иметь и дебетовое сальдо, которое означает задолженность органов социального страхования и обеспечения перед предприятием. Дебетовое сальдо обычно возникает по расчетам по социальному страхованию, когда сумма взносов, причитающихся с предприятия, оказывается меньше сумм, выплачиваемых работникам за счет платежей на социальное страхование (пособия по временной нетрудоспособности, пособия по беременности и родам и т.п.)

Аналитический учет по счету 69 «Расчеты по социальному страхованию и обеспечению» ведется в разрезе каждого вида расчетов.

В пояснениях к этому счету сказано, что при наличии у организации расчетов по другим видам социального страхования и обеспечения могут открываться дополнительные субсчета. Примером такого случая может быть субсчет по расчетам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Что такое счет 69 в бухгалтерском учете — характеристика

1 мин

Для работников всех предприятий законодательством предусмотрена определенная социальная защита, которая выражается в обязательном страховании жизни, здоровья и пенсионного обеспечения сотрудников. Поэтому предприятие осуществляет начисления и выплачивает разнообразные взносы в государственные фонды на всех работающих сотрудников, а также обеспечивает оплату страховых выплат в случае профессиональных заболеваний работников или нечастных случаев на производстве.

Что такое счет 69 в бухгалтерском учете

69 счет бухгалтерского учета — это инструмент, используемый для аккумулирования информации о начислениях и выплатах по всем видам страхования персонала. Он находится в Разделе VI «Расчеты» Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

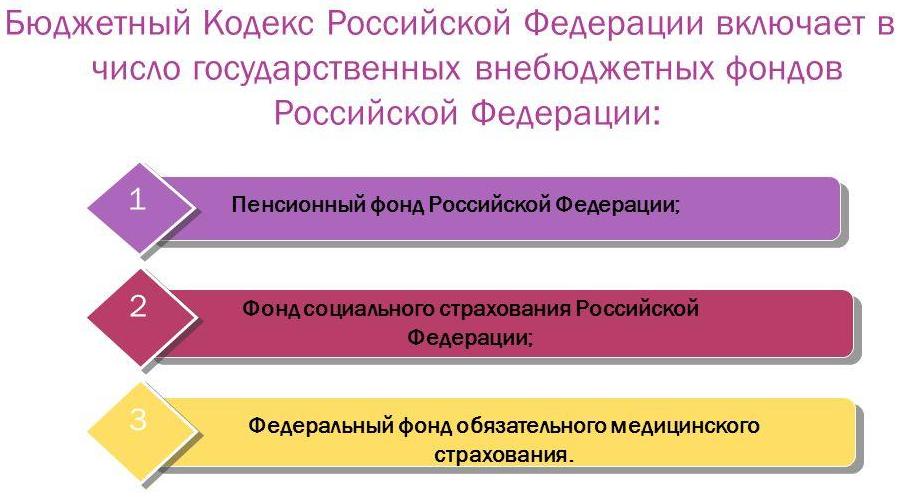

Внебюджетные фонды РФ

Внебюджетные фонды РФ

В 2019 году взносы в государственные фонды установлены в следующих размерах (без льгот):

- ФФОМС — 5,1%;

- ПФР — 10% (свыше предельной базы в 1,1 5 млн руб.) и 22% (до предельной базы в 1,15 млн руб.);

- ФСС — 0% (свыше предельной базы в 865 тыс. руб.) и 2,9% (ниже предельной базы в 865 тыс. руб.).

Для чего используется

Сч. 69 отражает взаимодействие с внебюджетными фондами государства: Пенсионный фонд России, Фонд обязательного медицинского страхования (федеральный или местные), Фонд социального страхования России. Все предприятия производят отчисления в эти фонды, из которых в дальнейшем денежные средства выплачиваются гражданам, которые не могут продолжать профессиональную деятельность в силу причин, от них не зависящих (наступление пенсионного возраста, болезнь, травма).

Характеристика счета 69

На сч. 69 отражаются сведения не только о начислениях и уплате ежемесячных выплат в государственные фонды, но также пени и выставленные штрафные санкции за просрочку и неуплату.

Дебет 69 счета показывает суммы выплаченных взносов в ОМС, ПФР и ФСС, денежные средства, которые возмещаются работникам предприятия при наступлении страхового случая, а также излишне уплаченные суммы, которые были возвращены государственными фондами. По кредиту 69 можно проконтролировать начисление взносов, которые подлежат уплате, а также выставленные пени и штрафы за просрочку платежей.

Определить, 69 счет — активный или пассивный, можно после анализа его сальдо на начало и конец отчетного периода. Такое сальдо может показывать как переплату, так и задолженность по выплатам, следовательно может быть кредитовым или дебетовым, соответственно определяя счет 69 как активно-пассивный.

Схема 69

Схема 69

Остаток по дебету отображает возникшую задолженность государственных органов перед организацией. Она возникает вследствие избыточно уплаченных страховых взносов, и подлежит возврату. Возникновение кредитового остатка происходит вследствие образования сумм начисленных, но еще не уплаченных взносов. Из-за того, что остатки отображаются в разрезе субсчетов, можно сразу определить, какие выплаты не были осуществлены.

Все начисленные взносы бухгалтерия предприятия имеет право включить в состав косвенных, прямых или других издержек, в зависимости от вида расчета с персоналом, на основании которого уплачивались взносы. Таким образом начисленные суммы выплат уменьшают налогооблагаемую прибыль предприятия.

Суммы страховых выплат начисляются ежемесячно при проведении расчетов с персоналом, а оплата произведенных начислений осуществляется до 15 числа следующего месяца.

Существующие субсчета 69

Счет 69, субсчета которого отражают данные в разрезе государственных фондов-получателей платежей, показывает начисленные и оплаченные суммы взносов:

- 69-01 — счет для отражения платежей по социальному страхованию, которые оплачиваются в пользу Фонда социального страхования.

- 69-02 — учет пенсионных начислений в пользу Пенсионного фонда России. В зависимости от деятельности предприятия на этом субсчете могут быть открыты дополнительные разделы для отражения информации о взносах на доплату определенным категориям работников, к примеру, работникам авиации, организаций угольной промышленности, и занятым на работах с вредными или тяжелыми условиями труда.

- 69-03 — учет платежей по обязательному медицинскому страхованию работников. Субсчет подразделяется на выплаты в Федеральный фонд ОМС и территориальный.

- 69-07 — взносы на накопительную часть пенсии, осуществляемые на основании заявления работника.

- 69-08 — взносы работодателя за сотрудников в частные медицинские центры.

- 69-11 — счет для начисления (расхода) сумм на страхование от профессиональных заболеваний или несчастных случаев на производстве в пользу ФСС.

Внимание! Если у предприятия возникают взаимоотношения с другими внебюджетными фондами, тогда бухучет предусматривает возможность открытия других субсчетов для упрощения учета операций.

Корреспонденция счета 69 с другими счетами

Сч. 69 в большинстве случаев корреспондирует со счетами, на которых происходит отражение начисления оплаты труда (в отношении отчислений, производимых за средства предприятия). Тем не менее, корреспонденция возможна также со счетами, на которых учитываются прибыли и убытки, расходы и доходы предприятия. Это сч. 99, и корреспонденция с ним отражает начисление выставленных штрафов и образовавшейся пени по просрочкам и неуплатам.

Корреспонденция по дебету 69 происходит со счетами:

- Раздела V «Денежные средства» — 50, 51, 52, 55. В этом случае проводки отражают операции, проводимые с деньгами предприятия в любой форме: наличные и безналичные, расположенные на расчетном, валютном или специальных счетах предприятия.

- Раздела VI «Расчеты» — 70. Это основной корреспондирующий счет, отражающий расчеты по заработной плате персонала.

Корреспонденция по кредиту 69 происходит со счетами:

- Раздела I «Внеоборотные активы» — 08.

- Раздела III «Затраты на производство» — 20, 23, 25, 26, 28, 29. Счета корреспондируют при осуществлении начисления и выплаты страховых взносов на работников различных видов производства в зависимости от специализации предприятия.

- Раздела IV «Готовая продукция и товары» — 44 (для работников сферы торговли).

- Раздела V «Денежные средства» — 51, 52. В этом случае отражаются операции, осуществляемые с безналичными денежными средствами на расчетном и валютном счетах предприятия.

- Раздела VI «Расчеты» — 70, 73. Это основные корреспондирующие счета, отражающие расчеты по оплате труда и прочим операциям с персоналом.

- Раздела VIII «Финансовые результаты» — 91, 96, 97, 99.

Основная корреспонденция

Основная корреспонденция

Бухгалтерские проводки счета 69

Список основных проводок по дебету 69:

- Дт69 Кт50 — оплата взносов наличными денежными средствами предприятия;

- Дт69 Кт51 — отчисления в государственные фонды или погашение задолженности с расчетного счета;

- Дт69 Кт52 — погашение задолженности по ЕСН в иностранной валюте;

- Дт69 Кт55 — погашение задолженности по ЕСН со специальных счетов предприятия;

- Дт69 Кт70 — начисление компенсаций работникам предприятия за средства социального страхования (например, начисления по болезни).

Список основных проводок по кредиту 69:

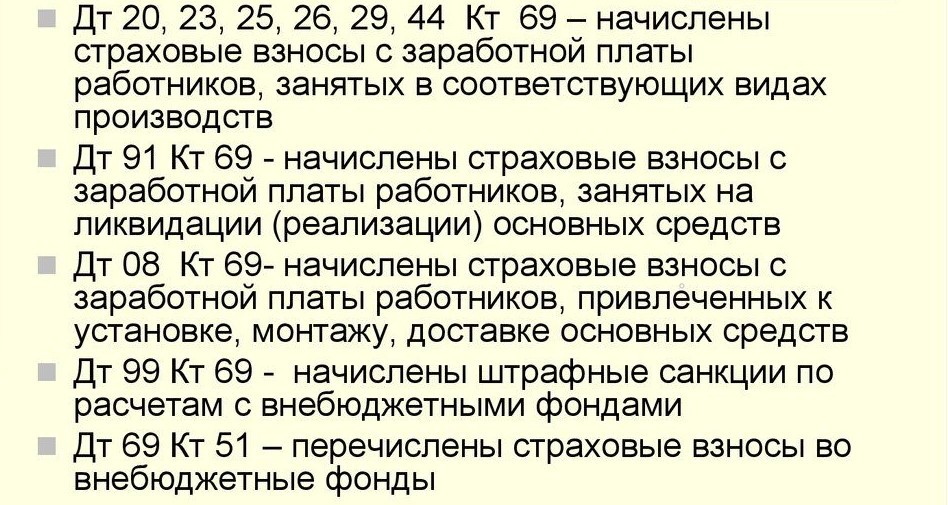

- Дт08-1 Кт69 — начисление взносов на персонал, занятый внешним благоустройством территории;

- Дт08-3 Кт69 — затраты на уплату ЕСН и страховых выплат, связанные со строительными работами, выполненные хозяйственным способом;

- Дт20 Кт69 — взносы на работников основного производства;

- Дт23 Кт69 — взносы на работников предприятия вспомогательного производства;

- Дт25 Кт69 — взносы на работников рабочих цехов;

- Дт26 Кт69 — взносы на управленческий состав предприятия;

- Дт28 Кт69 — взносы на работников, занятых исправлением брака изготовленной продукции;

- Дт29 Кт69 —страховые взносы на работников обслуживающего производства;

- Дт44 Кт69 — начисление взносов на персонал предприятий торговли;

- Дт51 Кт69 — возврат излишне уплаченных сумм социальных взносов;

- Дт52 Кт69 — зачисление излишне уплаченных сумм в иностранной валюте на валютные счета;

- Дт55 Кт69 — зачисление излишне уплаченных сумм на специальные счета предприятия;

- Дт79 Кт69 — вычет из зарплаты суммы за путевку, оплаченную ФСС;

- Дт91-2 Кт69 — социальные взносы на работников, получающих прочие доходы;

- Дт99 Кт69 — начисленные штрафы и пеня в ПФР и ФСС.

Основные проводки по учету расчетов с внебюджетными фондами

Основные проводки по учету расчетов с внебюджетными фондами

Примеры проводок по счету 69 для чайников:

25.05.2019 предприятие выплатило заработную плату работникам основного производства, что составило 650 000 рублей. При этом взносы по страхованию составляют: в Фонд социального страхования — 2,9%, в пенсионный фонд — 22%, на обязательное медицинское страхование — 5,1%, страхование от профзаболеваний и несчастных случаев — 1,2%.

Бухгалтерия сделает следующие проводки:

- Дт20 Кт70 — начисление заработной платы — 650 000 рублей.

- Дт20 Кт69-01 — начисление выплат в ФСС — 1 885 рублей.

- Дт20 Кт69-02 — платежи в ПФР — 14 300 рублей.

- Дт20 Кт69-03 — взносы на ОМС — 3 315 рублей.

- Дт20 Кт69-11 — страхование от профзаболеваний и несчастных случаев на производстве — 7 800 рублей.

Таким образом, сч. 69 отражает операции, проводимые с обязательными взносами в различные государственные фонды. Сверка взаимных расчетов между организацией и государственными органами происходит под строгим контролем последних. Ведь именно эти платежи являются гарантом социальной защиты всех работников предприятия.

Счет 69 в бухгалтерском учете

Счет 69 в бухгалтерском учете – это способ отражения обобщенной информации о начислении и уплате в бюджет сумм, предназначенных на социальное страхование и обеспечение. Сюда входят такие типы отчислений, как:

- пенсионные (ПФ РФ);

- социальные (ФСС РФ);

- медицинское страхование (ФФОМС).

Средства могут перечисляться за счет работодателя или вычитаться из зарплаты работника.

О государственных социальных фондах

Стоит отметить, что как такового понятия ЕСН (единый социальный налог) на сегодняшний день уже не существует. Бухгалтеры используют аббревиатуру по привычке. Сам налог был упразднен 1.01.2010 г. Вместо этого ввели обязательные платежи по социальному страхованию в соответствующие фонды. Общие принципы начисления и оплаты остались неизменными.

Рассмотрим основные государственные фонды социального страхования и их назначение:

- ПФ – пенсионный фонд – внебюджетный государственный, предназначен для выплаты средств после окончания трудовой деятельности по достижении пенсионного возраста, за выслугу лет или по утере кормильца.

- ФСС – фонд социального страхования – гарантирует выплаты при несчастных случаях, оплату больничных листов и пособий по беременности и родам. Кроме этого, финансирует отдельные виды санаторно-курортных поездок.

- ФФОМС – федеральный фонд обязательного медицинского страхования – позволяет пользоваться гарантированными услугами медицинской помощи.

Компания перечисляет средства в каждый фонд отдельно, для чего открывает счет 69 и соответствующие операции субсчета.

Счета 69.00 аналитического учета

В ходе деятельности компании особое место занимает счет 69 в бухгалтерском учете. Субсчета открываются для следующих типов операций:

- учет социального страхования работников (субсч. 69.1);

- начисление и перечисление взносов в Пенсионный фонд РФ (субсч. 69.2);

- выплаты по обязательному медицинскому страхованию работников (субсч. 69.3).

Если организация совершает выплаты по отдельным категориям социального страхования, устав предприятия регламентирует использование дополнительных субсчетов счета учета 69.

Порядок начисления социальных выплат

Единый социальный налог, перечисляемый в соответствующие государственные фонды, рассчитывается исходя из заработной платы работника. Следует учитывать, что отчисления производят по любому виду дохода, будь то премия или должностной оклад.

Обязательные социальные выплаты входят в состав производственных затрат. Отчисления производят ежемесячно в предусмотренное время. Регламентируемый НК РФ срок – день получения денег в банке, предоставляемых для оплаты труда за отработанный месяц. Перечисление средств социального налога следует выполнить не позднее 15 числа следующего месяца.

Процентные ставки

Сумма налогов к перечислению высчитывается для каждого фонда отдельно. Расчет производят на основании тарифной ставки, установленной НК РФ. На 2016 год процентное соотношение суммы выплат от дохода работника составляет:

- Пенсионный фонд – 22%.

- Фонд социального страхования – 2.8%.

- Федеральный фонд обязательного медицинского страхования – 5.1%.

Итого общий тариф взносов составит 30%. Некоторые виды предпринимательства облагаются налогом по льготной ставке:

- организации, работающие по специальному режиму, облагаются по ставке 20%;

- участники «Сколково» имеют право отчислять в ПФ лишь 14%;

- компании, осуществляющие интеллектуальную деятельность, отчисляют суммарно 14% во все фонды социального страхования;

- работодатели экипажа судов облагаются по нулевой ставке;

- пониженный тариф размером 7,6% доступен на территории Крыма.

Необходимо также учитывать, что превышение лимита базы, используемой для начисления страховых выплат, влечет за собой дополнительное начисление 10% в ПФ и 5,1% в ФФОМС от суммы превышения. Для 2016 года установлены предельные суммы для ФСС – 723 тыс. р., и ПФ – 800 тыс. р. Правило не распространяется на пользователей льготного тарифа.

Компенсация страховых выплат

Сумма, перечисляемая в ФСС РФ, может быть уменьшена, если работодатель оплачивал расходы по социальному страхованию работников за счет предприятия. Сюда входят пособия:

- по больничным листам;

- декретные выплаты;

- единовременная выплата при рождении ребенка;

- по уходу за ребенком до 1 г. 6 мес.;

- при усыновлении;

- по уходу за ребенком-инвалидом;

- соц. выплата на погребение.

Кроме того, законодательством установлено приобретение путевок для санаторно-профилактического лечения за счет ФСС (фонд восстанавливает компании затраты). Стоит учитывать, что в перечень входят далеко не все категории граждан.

Изменения операций по счету 69 в 2016 году

Бухгалтерский счет 69 отражает множество хозяйственных операций, и любое законодательное изменение в правилах начисления выплат должно учитываться аудитором. С этого года в силу вступили следующие требования:

- сумма, выплачиваемая работнику при увольнении, не облагается ЕСН только в том случае, если она не превышает трехкратный размер среднемесячного дохода;

- отменен вычет соц. выплат с командировочных расходов;

- обязательными стали перечисления в ПФ с дохода иностранных рабочих.

При несоблюдении правил к работодателю применяются меры административной ответственности.

Счет 69 в бухгалтерском учете: структура

Счет учета выплат по социальному страхованию является пассивным: зачисление производится по кредиту, а списание средств — по дебету. В отличие от многих других счетов учета источников предприятия, счет 69 характеризуется развернутым сальдо. Это означает, что на конец отчетного периода бухгалтер подсчитывает как кредитовое сальдо, так и дебетовое.

Получается, что счет 69 в бухгалтерском балансе отражается как в активе, так и в пассиве. Разделы, в которых можно найти данные по счету:

- «Оборотные активы» (статья «Прочие дебиторы»).

- «Краткосрочные обязательства» (статья «Задолженность перед гос. внебюджетными фондами»).

Начисление сумм можно увидеть в дебете счетов производственного учета, на которых происходит отражение заработной платы работников. Кредитуется всегда один счет – 69.

Характеристика сальдо по дебету счета 69

Начальное и конечное сальдо, отражаемое в финансовой отчетности предприятия, содержит ценную информацию о социальных отчислениях. Рассмотрим характеристику дебетового начального сальдо:

- Обозначает сумму задолженности дебиторов по ЕСН – общее количество денежных средств, выплаченных работнику за счет ФСС РФ.

- Показывает процесс перечисления социального налога в бюджетные фонды.

- Отражает начисление социального пособия за счет государственного страхования.

Конечное сальдо в дебете счета 69 подводит итог суммы дебиторской задолженности государства перед предприятием. Причиной образования остатка на конец отчетного периода становится необходимость возмещения выплаченной предприятием суммы социального страхования или переплата ЕСН.

Кредитовое сальдо счета 69

По кредиту счета происходит начисление налога по социальному страхованию, поэтому сальдо начальное в кредите будет говорить о наличии задолженности государству по ЕСН. Каждый из субсчетов имеет отдельное сальдо, что позволяет легко увидеть, какие именно выплаты не были произведены.

На конец отчетного периода кредитовое сальдо указывает на общую сумму задолженности по обязательным платежам в бюджет и Пенсионный фонд. После подсчета данные переносятся в пассив баланса и отражаются в финансовой отчетности предприятия.

Проводки по счету 69

Ошибки при составлении контировок приводят к несоответствию показателей бухгалтерского баланса. В качестве примера рассмотрим корреспонденцию счетов по возможным хозяйственным операциям предприятия.

69-й счет бухгалтерского учета

Из этой статьи вы узнаете о том, что это – 69 счет бухгалтерского учета: какие расчеты и как на нём отражают.

Краткая характеристика

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), в бухучете счет 69 официально называется «Расчеты по социальному страхованию и обеспечению».

Если говорить совсем просто о 69 счете бухгалтерского учета для чайников, то он предназначен для обобщения сведений о расчетах по:

- социальному страхованию работников организации (на случай временной нетрудоспособности и/или материнства);

- пенсионному обеспечению;

- обязательному медицинскому страхованию.

Относительно того, какой счет 69, то он активно-пассивный. То есть, возможно наличие и дебетого, и кредитого сальдо по счету 69.

Субсчета для учета расчетов по счету 69

Минфин предлагает открывать следующие субсчета к счету 69:

- 69-1 – для расчетов по социальному страхованию;

- 69-2 – для расчетов по пенсионному обеспечению;

- 69-3 – для расчетов по ОМС.

Причем синтетический учет 69 счета допускает открытие дополнительных субсчетов при наличии у организации расчетов по другим видам социального страхования и обеспечения.

Что по кредиту и дебету

В силу закона, по кредиту счета 69 отражаются суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды (ПФР, ФСС, ФОМС).

При этом проводки по счету 69 производят в корреспонденции со:

- счетами, на которых отражено начисление оплаты труда – в части отчислений, производимых за счет организации;

- счетом 70 «Расчеты с персоналом по оплате труда» – в части отчислений, производимых за счет работников организации.

Кроме того, кредит 69 счета показывает:

- в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) – начисленные пени за несвоевременный взнос платежей;

- в корреспонденции со счетом 51 «Расчетные счета» – суммы, полученные в случаях превышения соответствующих расходов над платежами.

А вот по дебету счета 69 отражаются:

- перечисленные платежи (страховые взносы);

- суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медстрахование.

Начисленные пени за несвоевременную уплату платежей в ФСС РФ отражают по Кт 69 в корреспонденции с Дт 99 «Прибыли и убытки», а уплату пеней по страховым взносам – по Дт 69 и Кт 51 «Расчетные счета».

Возврат переплаты по страховым взносам отражают так: Дт 51 – Кт 69.

Финансирование предупредительных мер по сокращению производственного травматизма:

Дт 69, 69-1 – Кт 76 «Расчеты с разными дебиторами и кредиторами» – уменьшение задолженности перед ФСС РФ в части страховых взносов на сумму произведенных расходов на предупредительные меры.

Начисление взносов на сумму отпускных: Дт 96 «Резервы предстоящих расходов» – Кт 69.

С какими счетами корреспондирует

Далее приведены основные возможные корреспонденции счетов 69.