Дебет 62 кредит 91 означает

Счет 62 бухгалтерского учета

Если говорить об учете расчетов с покупателями и заказчиками кратко, можно сказать, что в основе такого учета лежит счет 62 «Расчеты с покупателями и заказчиками» (Приказ Минфина от 31.10.2000 № 94н).

Счет 62 «Расчеты с покупателями и заказчиками»

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

62 счет бухгалтерского учета обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, обычно, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99 ).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками – актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором – в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями – внедрение электронного документооборота.

Расчеты с покупателями и заказчиками: проводки

По расчетам с покупателями основные проводки состоят в признании дохода от продажи товаров, работ или услуг и получении платежей в счет погашения дебиторской задолженности, а также авансовых поступлений.

Так, на суммы предъявленных расчетных документов в бухгалтерском учете продавца делаются бухгалтерские записи:

Дебет счета 62 — Кредит счета 90 «Продажи», 91 «Прочие доходы и расходы»

Использование счетов 90 и 91 зависит от того, является ли признаваемый доход доходом от обычных видов деятельности или прочим доходом.

В розничных продажах факт реализации может признаваться, минуя счет 62, когда делается проводка: Дебет счета 50 «Касса» — Кредит счета 90.

На суммы поступивших платежей (включая авансы) в учете формируются бухгалтерские записи:

Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. – Кредит счета 62.

При этом на счете 62 ведется обособленный учет авансов, как правило, путем открытия дополнительного субсчета.

В учете расчетов с покупателями и заказчиками проводки не ограничиваются записями по отражению продаж и поступлению оплаты. Порядок учета расчетов с покупателями и заказчиками предполагает достоверное отражение информации о таких расчетах в бухгалтерской отчетности. Для этих целей задолженность покупателей и заказчиков анализируется на предмет ее сомнительности и необходимости создания резерва на счете 63 «Резервы по сомнительным долгам» за счет финансовых результатов (п. 70 Приказа Минфина от 29.07.1998 № 34н):

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 63.

Счет 62 «Расчеты с покупателями и заказчиками» в бухгалтерском учете: что отражается, характеристика счета, бухгалтерские проводки

Организация обычно создается для получения прибыли. Это она может делать при продаже товара, либо выполнении каких-либо услуг. Таким образом, субъект бизнеса выступает в качестве продавца, и должен вести учет не только отгруженных ТМЦ или выполненных работ, но и поступивших оплат. Действующий План счетов предусматривает для этих целей счет 62 в бухгалтерском учете «Расчеты с покупателями и заказчиками».

Какие операции отражаются по счету 62 в бухгалтерском учете

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

- Перед компанией за проданные товары, либо произведенные работы и услуги;

- Перед покупателями за полученные от них авансы.

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58.

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

- Сальдо по дебету счета означает, что у покупателей существует неоплаченная задолженность перед компанией за выполненные работы, либо отгруженные товары.

- Сальдо по кредиту показывает, что организация получила в счет будущих поставок товаров либо выполнения работ предоплату, но еще не выполнила своих обязательств перед покупателями или заказчиками.

Что отражает дебет и кредит счета:

- Дебет 62 счета показывает суммы выполненных работ или отгруженных товаров, на которые контрагентам выставлены документы на оплату. Кроме этого, по дебету также могут учитываться суммы платежей, которые были возвращены покупателям по причине неисполнения обязательств перед ними.

- Кредит 62 счета учитывает суммы денежных средств, которые были перечислены покупателями товара либо заказчиками работ за полученные ТМЦ. Здесь же указываются суммы, которые были получены в качестве предоплаты за будущие работы либо отгрузки товаров.

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив. При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

- Счет 62.01 — для отражения оплаты, которая была перечислена в обычных условиях;

- Счет 62.02 — для учета поступивших от покупателей авансов за будущую поставку продукции;

- счет 62.03 — для учета полученных от покупателей векселей.

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

- По фактическому способу расчета (аванс, оплата по факту поставки и т. д.);

- По сроку оплаты за поставку (произошла ли просрочка, либо срок погашения не наступил);

- По наличию векселя (был ли он предъявлен, наступил ли срок погашения и т. д.).

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

Оборотно-сальдовая ведомость по счету 62

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные программы для ведения бухучета, например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа — товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата — ПКО, платежные поручения и т.д.

Что такое счет 91 в бухгалтерском учете — характеристика и субсчета

1 мин

Все коммерческие организации создаются ради получения прибыли. Работают они в разных сферах: оказывают услуги, продают товары, строят, производят. Жизнь любой компании похожа на качели: сегодня подъем, завтра спад. Существуют доходы и расходы, которые не связаны с основным видом деятельности. Чтобы отразить операции в бухгалтерском учете, контролировать их и вовремя принимать управленческие решения, был создан счет 91 «Прочие доходы и расходы».

Что это такое

Основной вид деятельности компании приносит ей не только доход, но и требует расходов на поддержание и развитие. Увеличение экономических выгод считается доходом, а возникновение дополнительных обязательств — расходом. В бухучете все эти операции отражаются на счете 90 «Продажи». Но существуют еще поступления и затраты, не связанные с основным видом деятельности, которые тоже необходимо учитывать. Для этих целей по Приказу Министерства финансов № 94Н был открыт 91 счет бухгалтерского учета «Прочие доходы и расходы». Относится он к финансово-результативным и предназначен для отражения положительных и отрицательных результатов прочей деятельности предприятия. После последней редакции Плана счетов выполняет две роли:

Прибыль и убытки

Прибыль и убытки

- Служит для отражения результата от неосновной хозяйственной деятельности.

- Является собирательным, служит для сбора и хранения информации по операциям, не относящимся к основному виду деятельности.

Роль в бухучете

Роль в бухучете

Для чего используется

Все операции, приносящие доходы или расходы, не связанные с основным видом деятельности компании, отражаются в бухгалтерии на субсчетах 91счета. Положение о бухгалтерском учете (ПБУ) 9/99 обязывает относить на них два вида поступлений и трат:

- операционные, имеют непосредственное отношение к хозяйственной деятельности предприятия, но не являются целью;

- внереализационные, образуются благодаря последствиям хозяйственной деятельности организации.

Дополнительная информация! В бухгалтерской отчетности они показываются раздельно.

Характеристика счета

В течении отчетного периода на счете 91 и его субсчетах собираются данные по операциям, связанные с прочими видами деятельности, которые формируют его характеристику.

Активный или пассивный

Ответить на вопрос 91 счет активный или пассивный можно легко, достаточно посмотреть, как отражаются на нем бухгалтерские операции. Поступления проводятся по кредиту, а издержки по дебету. Таким образом он является активно-пассивным в бухгалтерском учете. В конце отчетного месяца его необходимо закрыть, для этого надо перенести все остатки. На начало нового периода сальдо должно быть нулевым.

Что показывает дебит и кредит

На дебете счета 91 будут учитываться следующие операции:

- Траты, связанные с предоставлением во временное пользование активов компании, ценных бумаг, предоставления патентов и прав на изобретения, а также участия в уставных капиталах сторонних предприятий.

- Выявленная остаточная стоимость активов, а также фактическая себестоимость, подлежащая списанию.

- Издержки, возникшие в иностранной валюте, отличной от российского рубля, при продаже, списании или выбытии активов компании.

- Расходы, сопровождающие манипуляции старой.

- Выплачиваемые кредиторам проценты за предоставление денежных займов.

- Траты на услуги, предоставляемые кредитными предприятиями.

- Оплата поставщикам пеней, неустоек, штрафов за нарушение условий договоров компанией.

- Издержки, связанные с находящимися на консервации производственными объектами.

- Возмещение пострадавшей стороне причиненных убытков компанией.

- Возникшие убытки прошлых лет, которые признаны в текущем отчетном периоде.

- Передача денежных средств в резервы вследствие понижения стоимости ценных бумаг, материальных ценностей, по сомнительным долгам.

- Списание невозвратной дебиторской задолженности по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

- Судебные издержки.

Ценные бумаги

Ценные бумаги

Кредит счета 91 будет показывать такие операции:

- Доходы от сдачи во временное пользование активов предприятия.

- Прибыль, полученная от интеллектуальной собственности: патентов на изобретения, промышленных образцов.

- Поступления с ценных бумаг и участия в уставных капиталах сторонних компаний.

- Доходы по договорам простого товарищества.

- Прибыль от продажи или списания основных средств и других активов предприятия, полученная не в российской валюте.

- Доходы от сделок старой.

- Проценты от выданных денежных займов сторонним организациям.

- Поступления от поставщиков пеней, штрафов, неустоек за ненадлежащее соблюдение условий договоров.

- Получение активов в безвозмездное пользование.

- Поступления за возмещение убытков от сторонних организаций.

- Доход от прибыли прошлых лет, полученный в текущем отчетном периоде.

- Кредиторская задолженность, не подлежащая уплате по истечению срока давности.

- Курсовые разницы, возникшие в результате обмена валют.

Обратите внимание! Все операции, касающиеся прочих расходов и доходов, содержатся в Приказе Министерства финансов РФ № 115Н от 18.09.2006 года.

Как закрывается счет

Закон обязывает организации ежемесячно закрывать счета, на которых собирается информация о доходах и расходах от основной и побочной деятельности компании. Счет 91 бухгалтерского учета позволяет это сделать в несколько этапов:

- Ежемесячно на субсчет 91.09 переносится разница между дебетом и кредитом, а также происходит перенос показателей на счет 99 «Прибыли и убытки» на синтетическом уровне.

- В конце годового отчетного периода должны закрываться аналитические уровни и проводиться реформация баланса.

Чтобы корректно закрыть счет 91 в конце месяца, в первую очередь необходимо посчитать сумму сальдо по всем субсчетам, чтобы иметь полную картину того, что будет входить в следующий отчетный период. Для выявления промежуточного финансового результата нужно сравнить итоги по дебету субсчета 91.2 и кредиту субсчета 91.1. Полученный остаток по дебету говорит об убытках, по кредиту означает прибыль компании в отчетном периоде.

Какие проводки сделает бухгалтер, чтобы закрыть счет 91:

- Дт91.1 — Кт91.9 — закрывается доходная часть.

- Дт91.9 — Кт91.2 — закрывается расходная часть.

- Дт91.09 — Кт99 — учтена прибыль.

- Дт99 — Кт91.09 — учтен убыток.

После ежемесячного закрытия синтетического уровня счета 91, в течение года на нем продолжают собираться аналитические сведения, отражающие:

- Виды доходов и расходов.

- Статьи затрат.

- Подразделения.

Чтобы обнулить все аналитические остатки по счету 91, в конце года на предприятии должна быть проведена реформация баланса. Какие проводки сделает бухгалтер для закрытия 91 счета в конце года:

- списание сальдо прочих расходов выражается такой бухгалтерской проводкой Дт91.01 — Кт91.09;

- закрываются расходы Дт91.09 — Кт91.2.

После этого останется только закрыть полученный итог на счет 99 «Прибыли и убытки». В зависимости от финансового результата будет сделана одна из двух проводок:

- Дт91.9 — Кт99 — отражена прибыль, сформированная по итогам отчетного года.

- Дт99 — К91.9 — зафиксирован убыток, полученный не от основного вида деятельности.

Все операции по счету 91 должны быть документально подтверждены. Какие документы могут запросить контролирующие органы:

- Счета-фактуры.

- Бухгалтерские справки.

- Акты приема-передачи.

- Инвентаризационные описи.

- Амортизационные ведомости.

Важно! Если не закрыть счет 91 и не перенести с него данные по аналитическому и синтетическому учету на счет 99, то его остаток в конце года будет отражаться в балансе. В результате бухгалтер не сможет сформировать верный результат финансовой деятельности компании.

Существующие субсчета

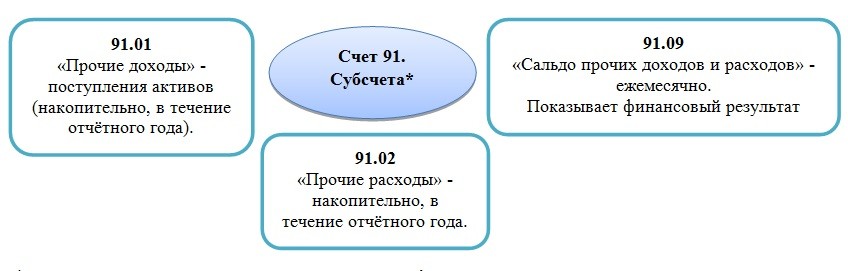

Счет 91 имеет несколько обязательных субсчетов в следующих группах доходов и расходов:

- 91.1 «Прочие доходы» — на нем ведется учет активов, не являющихся результатом основной деятельности.

- 91.2 «Прочие расходы счет» — здесь отражаются расходы, затраченные на операции, не связанные с основной деятельностью.

- 91.3 «НДС» — служит для отражения налога на добавленную стоимость.

- 91.9 «Сальдо прочих доходов и расходов» — служит для отражения сальдо прочих доходов и расходов, поступивших в отчетном месяце.

Сведения, отражаемые на счете 91 1 и счете 91 2, накапливаются в течение годового периода. Каждый месяц по ним определяется сальдо, которое списывается с субсчета 91.9 на счет 99 «Прибыли и убытки». Поэтому счет 91 на отчетную дату всегда имеет нулевой остаток. В конце года все субсчета закрываются на субсчет 91.9.

Аналитический учет должен вестись раздельно по каждому виду доходов и расходов. Это должно гарантировать возможность выявления финансового результата хозяйственной деятельности фирмы отдельно по каждой операции.

Субсчета

Субсчета

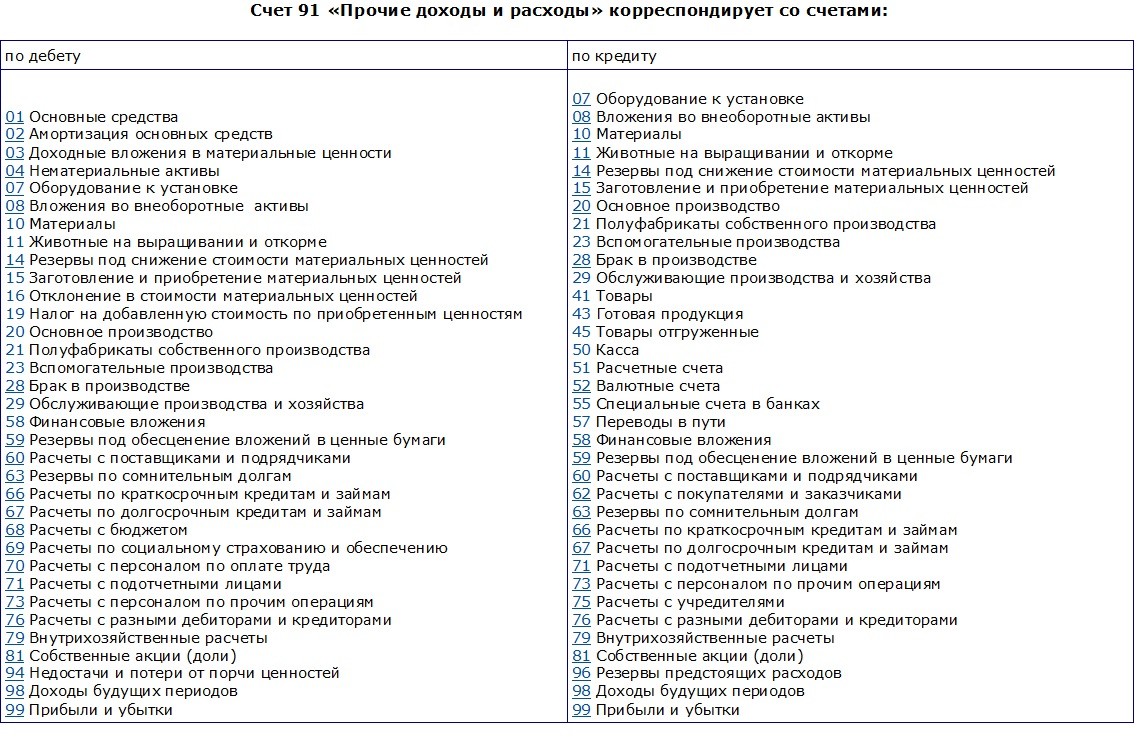

Корреспонденция с другими счетами

Счет 91 корреспондирует со многими счетами в бухгалтерии. Чтобы получить корректный финансовый результат, списать все прочие доходы и расходы, в течении месяца нужно сделать много различных проводок. В зависимости от факта не основной хозяйственной деятельности они могут проходить по дебету или по кредиту:

Дт91 и Кт91

Дт91 и Кт91

Бухгалтерские проводки

Ниже представлены основные проводки по 91 счету. Как будут меняться операции, если они проходят по кредиту:

- Дт62 (76) — Кт91.1 — начислена стоимость арендных платежей к получению;

- Дт62 (76) — Кт91.1 — произведено начисление процентов к получению по ценным бумагам;

- Дт62 — Кт91.1 — отражена прибыль от продажи активов;

- Дт66 (67) — Кт91.1 — начислен процент к получению по выданным займам;

- Дт98 — Кт91.1 — отражены доходы от активов, полученных в безвозмездное пользование;

- Д62 — Кт91.1 — произведено отражение прибыли прошлого периода;

- Д62 — Кт91.1 — сделано списание кредиторской задолженности по истечению срока давности;

- Д57 — Кт91.1 — отражена курсовая разница, образовавшаяся от приобретения валюты другого государства;

- Д62 — Кт91.1 — в состав прочих доходов включена сумма резерва по сомнительным долгам;

- Д99 — Кт91.1 — показан убыток от прочих видов деятельности компании;

- Дт91.2 — Кт01 — произведено списание остаточной стоимости после продажи основного средства;

- Дт91.2 — Кт04 — сделано списание остаточной стоимости нематериального актива, отправленного на продажу;

- Дт91.2 — Кт10 — себестоимость реализованных материалов списана;

- Дт91.2 — Кт66 (67) — к уплате начислены проценты по взятому займу;

- Дт91.2 — Кт20 — начислены издержки за консервацию производственных объектов4

- Дт91.2 — Кт60 — истек срок давности дебиторской задолженности, она вошла в состав прочих расходов;

- Дт91.2 — Кт99 — показана полученная прибыль от результата прочих видов деятельности.

Теперь рассмотрим на практических примерах, как применяется в бухгалтерии 91 счет прочие доходы и расходы. Отразим на нем доход от аренды помещения:

ООО «Чайкофф» занимается производством чайников. Кроме основного вида деятельности имеет доход от сдачи в аренду одного из производственных помещений. Ежемесячно арендатор ООО «Бумеранг» оплачивает компании наличными деньгами 45 000 рублей.

ООО «Чайкофф» обслуживает помещения, ежемесячные расходы составляют:

- отчисления наамортизацию— 2 500 рублей;

- зарплата обслуживающего персонала— 9000 рублей;

- налог сзарплаты— 2 000 рублей;

- коммунальные платежи— 3500 рублей.

При закрытии месяца бухгалтер делает проводки:

Погашение счета задолженности покупателей (проводка)

Любой бизнес строится на товарно-денежных отношениях, будь это физически ощутимый товар или какая-либо услуга. Ведение бухгалтерского учета является неотъемлемой частью жизни любой организации. Если компания занимается продажей какой-либо продукции, то в тот момент, когда происходит ее передача, право собственности так же переходит к покупателю. В этот момент необходимо оформить проводку по дебету счета 62 «Расчеты с покупателями». Как это сделать и с какой целью – разберем подробнее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно !

Отражение задолженности

Для начала необходимо разобраться в том, что существует два вида задолженности: дебиторская и кредиторская.

Дебиторская возникает при условии, что продукция передана покупателю, но факт оплаты еще не осуществлен, т.е. предприятие-покупатель является должником перед предприятием-продавцом. Компании-должники в таком случае называются дебиторами.

Кредиторская задолженность образуется в ситуации, когда у данной организации возникают долги перед другими лицами – кредиторами.

Сегодня рассмотрим возможности отражения задолженности в учете.

Покупателем считается определенное лицо, которое приобретает любые материальные ценности или услуги. Не завися от того, кто будет являться покупателем и с кем будет проводиться сделка, требуется вести бухгалтерский учет. Для этого необходимо воспользоваться счетом 62 «Расчеты с покупателями и заказчиками». Цена реализуемых товаров указывается с учетом НДС.

Счете 62 создан для учета как активов, так и пассивов организации. Так же организация может открыть следующие субсчета:

- Первый необходим для принятия к учету расчетов в общих случаях.

- Второй используется при расчете с помощью аванса.

- Третий – для учета получения векселей.

Средства, вырученные от продажи товара или услуги, считаются доходами от стандартного вида деятельности, поэтому дебет счета 62 корреспондируем с кредитом счета 90 «Продажи». Но и здесь есть свои нюансы: если продажа не фигурирует в качестве основной деятельностью организации, то необходимо провести полученные средства по кредиту счета 91 «Прочие доходы и расходы». С указанной при продаже стоимости необходимо высчитать НДС и заплатить его. Как же отражена задолженность покупателя (проводка)?

Фирма отражает отгрузку товара: Дебет 62 Кредит 90.1 или Кредит 91.1. В этот момент возникает задолженность покупателей за отгруженную продукцию.

Когда организация передала товары, соответственно, право собственности так же находится у покупателя, значит образованная задолженность требует отображения в учете.

Например, запись может выглядеть следующим образом:

Дебет 62 Кредит 90-1 – отражение задолженности за полученный товар;

Дебет 62 Кредит 91-1 – указываем выручку от реализации.

Если же были выполнены определенные услуги, то необходимо выполнить следующую запись:

Дебет 62 Кредит 90-1 (или 91-1) – отражена задолженность заказчика за выполненные работы или оказанные услуги.

Погашение задолженности

Когда по договору одна сторона уже оказала услугу или передала товар, то следует ожидать, что в скором времени произойдет оплата задолженности. В случае погашения долга необходимо снова обратиться к счету 62, но уже иным образом. Кредит счета 62 будет отражать оплату от контрагента. С кредитом счета 62 чаще всего нужно использовать дебет счетов 50, 51, 52, 55. По данным счетам проводится учет денежных средств. Следовательно, проводка погашения задолженности покупателей будет осуществляться так:

Дебет 50 Кредит 62 – поступление оплаты.

В данной строке указывается, что погашена задолженность покупателей, деньги переведены на счет продавца, проводка оформлена верно.

Иногда требуется учитывать не только фактический расчет после передачи прав собственности, но и такие виды расчетов, как аванс или вексель.

Учет авансов

Авансовый платеж – это платеж, внесенный за приобретаемый товар до момента его фактического получения.

Для начала необходимо открыть второй субсчет, который отражает полученные авансы.

Получение авансового платежа проводится так (Дб – Дебет, Кр – Кредит):

Дб 51 Кр 62-2 – Внесение аванса (с учетом НДС).

Для осуществления уплаты налога нужно воспользоваться счетом 76 с открытым субсчетом «НДС с авансов». Проводится следующим образом:

Дб 76/НДС с авансов Кр 68 – Исчисление налога с авансового расчета

Проводим передачу продукции:

Дб 62-1 Кр 90-1 – отражение фактической выручки от реализации товара.

Необходимо произвести начисление НДС по переданному клиенту товару:

Дб90-3 Кр 62-1 – Начисление НДС

Учитываем полученные ранее средства:

Дб 62-2 Кр 62-1 – Учет аванса для погашения задолженности

Дб 68 Кр 76/НДС с авансов – Принятие к вычету НДС с товара, который был оплачен с помощью аванса.

Учет полученных векселей

Не всегда расчеты между организациями происходят только напрямую денежными суммами. Зачастую используются векселя.

Вексель – это долговая ценная бумага, которая оформлена по установленной форме. Векселя существуют различных видов, но в данном примере нас будет интересовать простой вексель, по которому векселедатель без особых условий обязуется выплатить векселедержателю указанную сумму. При использовании такого векселя участвуют всего две стороны: тот, кому должны, и тот, кто должен.

Для учета векселей необходимо открыть субсчет 3 – «Полученный вексель». После фактической продажи продукции происходит погашение ранее полученного векселя. В общем проводка имеет следующий вид:

Дб 62 Кр 90.1 – выручка, учитываемая от реализации товара.

Дб 90-3 Кр 68/НДС – Исчисление налога с проданной продукции.

Дб 62-3 Кр 62-1 – Учет векселя.

Дб 51 Кр 62-3 – Погашение полученного ранее векселя.

Задолженность покупателей за реализованные ими основные средства

Основными средствами любой организации принято считать часть имущества, которое используется в качестве средства труда при произведении каких-либо товаров или услуг, а так же при управлении компанией, но не менее 12 месяцев.

К таким средствам можно отнести:

- строения и здания;

- силовое оборудование;

- компьютеры;

- транспортные средства;

- инструменты, хозяйственный инвентарь и так далее.

При реализации основных средств предприятия их стоимость так же требует списания с бухгалтерского учета.

Какой записью на счетах отражается задолженность покупателей за проданные им основные средства?

В случае, когда задолженность на остаточную стоимость, т.е. из балансовой стоимости произведен вычет накопленной амортизации, то проводка будет следующая:

Дб 91 Кр 01 – отражение задолженности покупателей за продажу основных средств.

Если необходимо указать на полную сумму доходов, то делаем уже знакомую проводку Дб 62 Кр 91.

Заключение

Таким образом, отражение задолженностей покупателей не представляет особой сложности. Самое главное — внимательность и аккуратность при совершении проводок, т.к. неверные действия могут в дальнейшем негативно повлиять на всю процедуру ведения бухгалтерского учета.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно !