Дебет 62 кредит 71

Счет 71 в бухгалтерском учете

Что отражать на счете 71

Приказом Минфина РФ № 94н утверждено, что счет 71 «Расчеты с подотчетными лицами» предназначен для отражения операций по выдаче и возврату подотчетных сумм.

Что такое подотчет? Это определенная сумма денежных средств организации, которая передается работнику на конкретные цели. Причем назначение расходов и срок подотчета строго ограничены. По истечению отведенного времени подчиненный должен предоставить отчет о произведенных расходах. Простыми словами, деньги выдаются авансом, но с условием, что работник предоставит отчет — в этом суть подотчета.

Например, секретарю компании выдали из кассы 100 рублей подотчет на покупку конверта и отправку письма. Когда подотчетный работник отправит письмо, на почте ему выдадут квитанцию или чек. Именно эти платежные документы секретарь приложит к отчету, чем подтвердит факт целевого израсходования средств.

На какие цели можно выдать подотчет:

- Аванс по командировочным расходам. Актуально, когда работника направляют в служебную поездку. В состав командировочных входит оплата проживания и проезда, суточные и иные траты в пути.

- Расходы на хозяйственные нужды компании. Деньги могут быть выданы на любые цели, начиная с покупки лампочки в подсобку, заканчивая строительными материалами для капитального ремонта.

- Расчеты с контрагентами. Например, выдача денег подотчет для оплаты услуг сторонних организаций. Операция используется все реже, так как безналичный расчет гораздо удобнее.

- Иные цели, закрепленные решением руководства компании. Директор вправе распорядиться выдать подотчет на любые цели. Например на покупку техники, исключительных прав, программных продуктов и прочего.

Правила выдачи денег подотчет

Организация обязана самостоятельно разработать и утвердить порядок расчетов с подотчетными лицами. Например, обозначив единые положения в приложении к учетной политике. Лимиты и нормативы компания рассчитывает в индивидуальном порядке.

Ключевые требования к ведению расчетов с подотчетными лицами:

- Деньги можно выдать только работнику компании. То есть подотчетные лица (счет 71 используется только в этом случае) должны быть определены отдельным приказом руководителя.

- Средства могут передаваться наличными из кассы либо безналичным перечислением. Какой именно способ будет использоваться в расчетах с подотчетными лицами, закрепите в учетной политике.

- Максимальная сумма к выдаче в подотчет может быть закреплена отдельным приказом руководства.

- Лимиты по командировочным расходам в подотчет в части суточных рекомендовано утвердить отдельно.

- Срок предоставления отчета по подотчетным деньгам также закрепите в положении или в учетной политике.

- Все расчеты с подотчетными лицами (счет 71) должны быть подтверждены документально. Для этого к отчету прикладываются чеки, накладные, билеты, квитанции и прочая документация.

Деньги выдаются на основании письменного заявления работника либо по приказу начальства. Получатель обязан расписаться в расходном кассовом ордере, если средства выдаются наличными из кассы. Совершая закупки или находясь в командировке, подотчетный сотрудник должен сохранять все квитанции и чеки, чтобы отчитаться за полученный аванс. По возвращении из поездки либо по окончании закупки подчиненный составляет авансовый отчет. К отчету прикладываются подтверждающие документы. Срок составления отчета по подотчетным деньгам — 3 дня.

Характеристика счета 71

71 счет бухгалтерского учета считается активно-пассивным счетом. Это значит, что остатки бухсчета могут иметь как дебетовый, так и кредитовый остаток на конец отчетного периода. Это значит, что на конец месяца долг может числиться за работником. Например, подчиненный только получил аванс и еще не успел отчитаться.

Также задолженность может числиться и за компанией. Например, если работник потратил собственные средства на обеспечение хозяйственных нужд или в командировке. Перерасход отражается в учете уже после того, как сотрудник предоставил авансовый отчет и подтвердил свои издержки документально.

Дебет и кредит счета 71: что отражать

Что отражаем по дебету счета 71

Что указываем в кредите бухсчета 71

71 счет по дебету — это та сумма, которая была предоставлена работнику компании авансом на конкретные расходы. То есть это деньги, которые сотрудник получил в подотчет.

Например, кассир выдает наличные из кассы. Остаток по счету 50 «Касса» уменьшается — отражается оборот ко кредиту сч. 50. И одновременно отражается дебетовый оборот по сч. 71 — работник получил подотчетные средства.

До того как подчиненный предоставит авансовый отчет, за ним будет числиться аванс — дебетовый остаток по сч. 71.

Либо дебетовый остаток образуется, если сотрудник отчитался на меньшую сумму, чем получил аванс. Остаток следует вернуть в кассу организации.

В кредите счета отражаем расходы подотчетного лица, подтвержденные документально. То есть работник сдал авансовый отчет, а руководитель его проверил и утвердил.

Затем бухгалтер принимает операции к учету — начисляет расходы по отчету. Расходование средств отражается по кредиту бухсчета 71. Одновременно уменьшается и дебетовый остаток по счету.

Итогом операции может стать остаток по кредиту, если подотчетный работник потратил свои деньги на расходы компании. Этот долг компания обязана погасить. То есть выплатить сумму кредитового остатка подотчетному лицу.

Бухгалтерские проводки по счету 71

Разберем, как правильно составлять проводки по 71 счету. Приведем типовые операции, корреспонденцию счетов. Обозначим, какие документы оформить при проведении операции.

Счет 71 в бухгалтерском учете: характеристика и проводки с примерами

Счет 71 бухгалтерского учета — это активно-пассивный счет «Расчеты с подотчетными лицами», служит для учета выданных подотчетных сумм и возврата неизрасходованных сумм. На предприятиях работникам могут выделяться денежные средства в подотчет на хозяйственные расходы, на покупку материалов или командировочные расходы. Рассмотрим как вести учет расчетов с подотчетными лицами и примеры бухгалтерских проводок по счету 71.

Счет 71 в бухгалтерском учете

Счет 71 является активно-пассивным, поэтому сальдо по счету может быть как дебетовым, так и кредитовым.

- По Дт счета 71 отражаются суммы полученных денежных средств сотрудником;

- По Кт счета 71 отражается расходование денежных средств.

Аналитический учет по счету «Расчеты с подотчетными лицами» ведется по каждому подотчетному лицу отдельно.

Порядок выдачи в подотчет

Под авансовый отчет разрешается выдавать деньги только работникам предприятия. Подотчетные суммы выдаются наличными из кассы или перечисляются безналичным путём на банковскую карточку.

Главное правило при выдаче денег, чтобы сотрудник отчитался за полученную ранее подотчетную сумму. На предприятиях, как правило, закрепляют приказом лиц, имеющих право получать в подотчет денежные средства, так как с ними заключается договор о материальной ответственности:

При выплате денег подотчетному лицу следует соблюдать правила:

- Проконтролировать наличие сальдо у подотчетного лица (по данным регистра БУ). Основание: п.6.3 указаний ЦБ РФ №3210, в котором указано, что запрещается выдавать средства в подотчет неотчитавшемуся сотруднику по ранее полученной сумме.

- Получить письменное заявление работника в произвольной форме, с отражением основных реквизитов: цель получения, необходимая сумма, срок сдачи отчета, дата. Заявление следует завизировать руководителем компании или уполномоченным лицом.

Установлен 3-дневный срок, когда работник должен отчитаться за полученные подотчетные суммы, вернуть в кассу денежные средства и представить отчет. В случае, если работник не отчитался в установленный срок, то следует удержать полученную им сумму из доходов работника и начислить НДФЛ (ст. 137 ТК РФ). При этом:

Важно: удержания с сотрудника можно производить только по письменному заявлению и не более 20% от заработной платы (ст. 138 ТК РФ).

Если задолженность (особенно крупная сумма) за подотчетным лицом долгое время числится в учете, то налоговый инспектор при проверке может переквалифицировать такую выплату в заём или посчитать ее доходом (абз.3 ст.137 ТК РФ) и доначислить НДФЛ.

Максимальная сумма выдачи в подотчет законом не предусмотрена, но стоит учитывать, если работник рассчитывается с контрагентами от имени предприятия, то по одному договору можно оплатить не более 100 000 руб.

Авансовый отчет

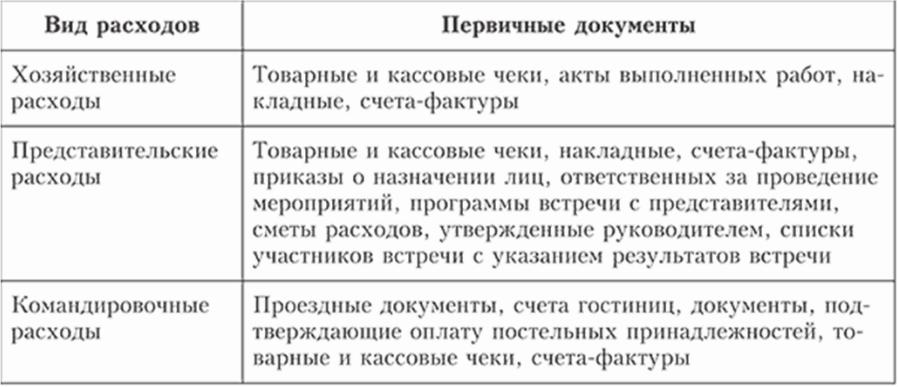

Все расходы денежных средств сотрудник отражает в авансовом отчете. Сотрудник может потратить подотчетные суммы на приобретение товаров, материалов, ОС, НМА, оплату хозяйственных нужд фирмы.

На схеме представлены виды расходов по счету 71 и первичные документы, которые следует прилагать к авансовому отчету:

Получите 267 видеоуроков по 1С бесплатно:

Если у работника возник перерасход по подотчетным суммам, то есть сотрудник израсходовал свои личные денежные средства, то предприятие вправе его возместить при соблюдении установленных процедур.

Некорректные проводки и их последствия

Ирина ТАЛЬЕ

Аудитор

Ведение учета имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах является одним из основных требований, предъявляемых к бухгалтерскому учету (п. 4 ст. 8 закона о бухгалтерском учете). С этой целью ведется синтетический и аналитический учет. Причем данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. При этом бухгалтерская отчетность организации составляется на основе полученных данных синтетического и аналитического учета.

Условно все ошибки, связанные с некорректными проводками, можно разделить на три вида:

- неиспользование при оформлении хозяйственных операций счетов, предусмотренных Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н, в то время как использовать их необходимо;

- использование счетов, которые не предусмотрены Планом счетов;

- неверные проводки, связанные с непониманием ситуации, а также в результате отсутствия в новом Плане счетов проводок для проведения операций.

Необходимо напомнить, что для учета специфических операций организация может по согласованию с Минфином России вводить в рабочий план счетов дополнительные счета, используя свободные номера счетов.

Приобретение внеоборотных активов

Нередко при покупке и введении в эксплуатацию основных средств не применяется счет 08 «Вложения во внеоборотные активы»:

Дебет 01 Кредит 60

— введен в эксплуатацию объект основных средств.

Данная проводка не приводится в Инструкции по применению Плана счетов.

Остальные расходы, связанные с приобретением и введением объекта в эксплуатацию (таковыми могут быть суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с их приобретением, регистрационные сборы, государственные пошлины, другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект и т. д.), непосредственно учитываются на счетах затрат:

Дебет 20, 26 и др. Кредит 60, 69, 70, 76 и др.

— отражены затраты, формирующие первоначальную стоимость объекта основных средств.

В данном случае нарушаются нормы ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.01 № 26н). Напомним, что основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. А ею при приобретении объектов за плату признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов.

Если все затраты, связанные с приобретением объекта, составляет сумма, уплаченная по договору поставки (купли-продажи), то произойдет лишь нарушение методологии бухгалтерского учета. Если же помимо упомянутой суммы имеются и иные расходы, то неправильно будет сформирована первоначальная стоимость объекта основных средств. Суммы, которые учтены в составе затрат при приобретении основных средств, должны увеличить ее. А это в свою очередь повлияет на величину ежемесячных амортизационных отчислений.

Помимо этого иногда начисленные проценты по суммам краткосрочных (долгосрочных) кредитов и займов, полученным на покупку основных средств, относятся на затраты:

Дебет 20 Кредит 66 (67)

— учтены начисленные проценты по кредитам и займам, взятым для приобретения основных средств.

Опять же начисленные до принятия объекта к бухгалтерскому учету проценты по заемным средствам, полученным на его приобретение, увеличивают первоначальную стоимость (п. 8 ПБУ 6/01).

Напомним, что при вводе в эксплуатацию объекта основных средств в эксплуатацию составляется акт ввода, дата и номер которого фиксируются в инвентарной карточке учета основных средств (ОС-6). До этого момента основное средство должно числиться на счете 08. Амортизация по объекту начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету (п. 21 ПБУ 6/01).

Во избежание вышеперечисленных ошибок при покупке основного средства производятся следующие записи:

Дебет 08 Кредит 60

— поступил объект основных средств;

Дебет 08 Кредит 60, 66, 67, 69, 70, 76 и т. д.

— отражены дополнительные расходы, связанные с приобретением и вводом в эксплуатацию объекта;

Дебет 01 Кредит 08

— введен в эксплуатацию объект основных средств.

Аналогичная ошибка случается иногда при приобретении и вводе в эксплуатацию нематериальных активов:

Дебет 04 Кредит 60

— введен в эксплуатацию нематериальный актив.

Эта проводка, как и вышеприведенная при приобретении основных средств, отсутствует в Инструкции по применению Плана счетов.

До принятия нематериальных активов к бухгалтерскому учету они должны отражаться на счете 08, на котором формируется их первоначальная стоимость (п. 6 ПБУ 14/2000 «Учет нематериальных активов»; утв. приказом Минфина России от 16.10.2000).

Приведем проводки, которые необходимо произвести:

Дебет 08 Кредит 60

— приобретен нематериальный актив;

Дебет 08 Кредит 60, 69, 70, 76 и др.

— отражены расходы, связанные с приобретением и вводом в эксплуатацию нематериального актива;

Дебет 04 Кредит 08

— введен в эксплуатацию нематериальный актив.

«Экономия» проводок

В аудиторской практике часты случаи, когда бухгалтер не использует счет 62 «Расчеты с покупателями и заказчиками». При поступлении денежных средств и реализации производится запись:

Дебет 50, 51 Кредит 90-1

— поступила оплата за реализованный товар.

Данная проводка также не предусмотрена Инструкцией по применению Плана счетов.

В результате не учитываются суммы полученных авансов и предварительной оплаты от покупателей и заказчиков. К тому же происходит нарушение аналитического учета по счету 62, который должен вестись по каждому предъявленному покупателям (заказчикам) счету (Инструкция по применению Плана счетов).

Реализация и получение денежных средств от покупателей отражаются в учете следующими проводками:

Дебет 50,51 Кредит 62

— поступили денежные средства от покупателя;

Дебет 62 Кредит 90-1

— отражена реализация товара.

Не все бухгалтеры используют и счет 71 «Расчеты с подотчетными лицами». Выдачу денег им и оприходование материальных ценностей от подотчетных лиц бухгалтер оформляет проводками:

Дебет 60 Кредит 50

— произведена оплата наличными денежными средствами за материальные ценности;

Дебет 10 (20, 26) Кредит 60

— оприходованы (списаны) материальные ценности, приобретенные за на личный расчет.

В результате происходят следующие недочеты.

Нарушается внутренний документооборот организации. Деньги под отчет на покупку материальных ценностей выдаются без заявлений подотчетных лиц и разрешения на то руководителя организации.

Нарушается также и Порядок ведения кассовых операций в Российской Федерации, утвержденный инструкцией Банка России от 22.09.93 № 40.

В данном случае по операциям с подотчетными лицами бухгалтер должен произвести следующие записи:

Дебет 71 Кредит 50

— выданы под отчет денежные средства для приобретения материальных ценностей;

Дебет 10 (20, 26) Кредит 71

— оприходованы (списаны) приобретенные за наличный расчет материальные ценности.

Некорректность по видам деятельности

На практике имеют место проводки, которые являются корректными в одной отрасли хозяйствования и некорректными для другой. Так, не совсем корректно использование на промышленном предприятии схем учета, предписанных для розничной торговли. Например, если промышленное предприятие продает через свой розничный магазин или отдел одновременно произведенную продукцию и приобретенные товары, то в части продукции не следует использовать счета 41 «Товары», 42 «Торговая наценка».

Согласно Инструкции по применению Плана счетов, счет 41 предназначен для обобщения информации о движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Поэтому в организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость данной продукции, а подлежит возмещению покупателями отдельно. Для учета изготовленной продукции Инструкцией по применению Плана счетов предусмотрено использование счета 43 «Готовая продукция».

Налоговые последствия

В случаях нарушения Инструкции по применению Плана счетов бухгалтерского учета работники МНС России вправе применить положения статьи 120 НК РФ. Ею определено понятие грубого нарушения правил учета доходов и расходов и объектов налогообложения. Под грубым нарушением правил их учета подразумевается, в том числе и несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, материальных активов и финансовых вложений налогоплательщика (п. 3 ст. 120 НК РФ).

Данное нарушение, если оно совершено в течение одного налогового периода, при отсутствии признаков налогового правонарушения может повлечь за собой штраф в размере 5000 руб. Те же деяния, если они совершены в течение более одного налогового периода, наказываются штрафом в размере 15 000 руб. Налогоплательщики в текущем году обязаны исчислять налоговую базу по налогу на прибыль по итогам каждого отчетного (налогового) периода на основе данных налогового учета (ст. 313 НК РФ). Поэтому возможен вариант, когда первоначальная стоимость внеоборотных активов по бухгалтерскому учету сформирована с ошибками (см. выше), а для налогового — ее формирование произведено в соответствии с требованиями главы 25 НК РФ. И тогда величина налога на прибыль будет исчислена верно.

Этого нельзя сказать по активам, принятым к учету до 1 января 2002 года, так как принятая в бухгалтерском учете первоначальная стоимость основных средств и нематериальных активов являлась исходной величиной для определения суммы ежемесячной амортизации, учитываемой при исчислении налога на прибыль.

Неверное определение первоначальной стоимости актива в бухгалтерском учете однозначно приводит к ошибкам и при исчислении налога на имущество предприятий. В заключение отметим, что при использовании некорректных проводок отчетность нельзя считать достоверной.

Что такое счет 71 в бухгалтерском учете — дебет и кредит

1 мин

Любое юридическое лицо должно обобщать все свои бизнес-действия посредством бухгалтерского учета. Нужно это не только налоговой службе, но и самому предпринимателю в целом. Учет помогает структурировать информацию и аккумулировать ее. С помощью бухучета можно легко составлять отчеты на различные периоды времени, управлять любыми хозяйственными операциями и состоянием имущества юридического лица. Весь учет построен на произведении записей в специальные регистры информации, предназначенные для каждого отдельного вида операций. Среди них имеется и счет 71.

Сегодня специально для чайников будет рассмотрен 71 счет бухгалтерского учета, его характеристика и проводки, имеющиеся субсчета.

Бухгалтерский учет — полезная необходимость для любого предприятия

Бухгалтерский учет — полезная необходимость для любого предприятия

Что это такое

Любая компания взаимодействует с другими юридическими лицами и предпринимателями для достижения взаимовыгодны. Часто взаимодействие происходит через нанятых работников. Сотрудники, представляющие интересы своего начальства, могут нести определенные расходы в процессе выполнения своих профессиональных обязанностей. Именно поэтому руководители организаций или предприятий выделают им сумму денег подотчет. Специально для учета этих денег используется 71 счет в бухгалтерии.

Оформление операции выдачи средств уполномоченному лицу

Оформление операции выдачи средств уполномоченному лицу

Для чего используется

Подотчетные работники определяются приказом руководителя предприятия. Им устанавливаются цели и выдаются денежные средства. Описание бухсчетов предполагает, что таким лицам требуется использовать 71 бухсчет.

Важно! Называются сотрудники так, потому что после завершения своей работы, на которую выделялись деньги, они обязаны предоставить отчеты и приложенные к нему документы о расходе средств в бухгалтерию своего предприятия.

71 счет бухгалтерского учета — это специальный регистр, на котором обобщается информация об образовании задолженностей сотрудника перед юридическим лицом по деньгам, выданным ему на выполнение конкретных заданий. На спецсчету71 также содержится информация о погашении задолженностей по предоставлению расходов по отчету аванса. Однако это не все. Организация также может задолжать работнику некую сумму, если им была произведена растрата собственных денег на нужны юр.лица. Возмещение происходит по приказу начальства с авансовым отчетом.

Оборотно-сальдовая ведомость за конкретный период

Оборотно-сальдовая ведомость за конкретный период

Важно! Нельзя в 71 спецсчет помещать информацию о займах и кредитах, выданных работникам, так как это компетенция 73 позиции. Многие недобросовестные предприниматели под видом подотчетных денег выдают своим сотрудникам микрозаймы, то является нарушением законодательства.

Действующее право в этой области предполагает, что суммы могут выдаваться только на цели, оформленные в приказах, и что работник должен вернуть их в случае неудачи или отчитаться при их использовании. Чтобы вести учет подотчетных сотрудников применяют ордер-журнал № 7. В нем записаны все произведенные расходы и выдачи денег за отчетный месяц.

Пример авансового отчета, который может означать погашение задолженности

Пример авансового отчета, который может означать погашение задолженности

Характеристика счета

Настало время дать более емкую описание и показать специфическую характеристику на 71 счет, активный или пассивный он, что показывает его дебет и кредит. Для начала стоит напомнить, что на 71 спецсчете ведется синтетическая учетность расчетов с подотчетными сотрудниками. Чтобы точно ответить на вопрос об активности или пассивности, нужно понимать, что сальдо этого бухсчета располагается как по дебету, так и по кредиту, следовательно, это активно-пассивный счет, который имеет двойное сальдо и может быть активом и пассивом учета.

Дебетовый остаток подразумевает под собой задолженности сотрудников, занимающихся подотчетными операциями. Кредитовый же остаток, наоборот, учитывает задолженность организации перед подотчетным лицом.

Дебет 71 счет показывает выдачу подотчетных сумм на установленные задачи или возмещение расходов сотруднику, производившему действия за свой счет. Кредит же отображает расходы лица, которые были утверждены посредством документов начальством и возврат неизрасходованных денег.

Чтобы определить финальное сальдо, нужно воспользоваться следующей инструкцией:

- Если начальная сальдовка по 71 бухсчету находится в дебете, то следует прибавить к ней оборот дебета и отнять сумму кредита за отчетный период. Положительное значение будет свидетельствовать о дебетовом сальдо на конец учетного месяца. В ином случае — о кредитном.;

- Если начальная сальдовка по 7 1бухсчету находится в кредите, то следует к ней прибавить оборот по кредиту и вычесть сумму движений дебетовых средств за отчетный период. Таким образом, если конечное значение будет со знаком «плюс», то его следует отразить по кредиту счета, а если со знаком «минус», то по дебету.

Авансовый отчет в интерфейсе 1С

Авансовый отчет в интерфейсе 1С

Существующие субсчета

Субсчета у 71 бухсчета имеются. Именно по ним и по отдельным подотчетам выполняется построение аналитики и ОСВ. Среди основных субсчетов можно выделить:

- Расчет с подотчетными сотрудниками в национальной валюте Российской Федерации (в российских рублях);

- Расчет с подотчетными сотрудниками в валюте других государств (в иностранной валюте).

Важно! Помимо этих вариантов, организационная и учетная политика организации может позволить ей создать новые субсчета на каждого отдельно работника, утвержденного начальством.

Корреспонденция с другими счетами

Этот бухсчет может взаимодействовать со многими другими счетами при выполнении проводок. По дебету этого счета корреспонденция производится в кредит:

- 50 Выдача подотчетных денежных средств из кассы;

- 51 Перечисление подотчетных средств со счета на банковскую карту;

- 52 Выдача подотчетных средств в иностранной валюте при командировке заграницу;

- 55 Выдача подотчетных средств со спецсчетов;

- 76 Выдача подотчетных денежных средств по реестру банка;

- 79 Выдача денег подотчет из кассы отдельного подразделения организации или из ее филиала;

- 91 Учет списания разниц курсов валют, если выдача была в иностранной валюте.

![]()

![]() Корреспонденция с большим количеством счетов объясняется общностью 71 бухсчета

Корреспонденция с большим количеством счетов объясняется общностью 71 бухсчета

Кредит счета корреспондирует с дебетом следующих счетов:

- 07 Оприходование инструментария для работ, которые было куплено на подотчетные деньги;

- 08 Учет затрат на покупку внеоборотных активов;

- 10 Учет материалов, купленных на подотчетные суммы;

- 11 Оформление скота для от корма, который был приобретен с помощью подотчетной выплаты;

- 15 Учет купленных материалов на соответствующие средства, если учетной политикой это определено;

- 20 Списание денежных средств на ОП;

- 23 Списание подотчетных денежных средств на ВП;

- 25 Списание денежных средств на расход общепроизводственного характера;

- 26 Списание подотчетных денег на расход административного характера;

- 28 Списание сумм подотчета на исправление браков;

- 29 Списание денег на расход для обслуживания и подсобных структур;

- 41 Отражение покупки товарно-материальных ценностей на подотчетные деньги;

- 44 Оформление материальных средств на общие затраты по реализации ГП;

- 45 Приобретение товарно-материальных ценностей, еще непоступивших на склады предприятия;

- 50 Возврат неизрасходованных сумм в кассу организации;

- 51 Возврат неизрасходованных сумм на расчетные счета в банках;

- 52 Возврат неизрасходованных сумм на валютные расчетные счета в банках;

- 55 Возврат неизрасходованных сумм на специальные счета в банковских учреждениях;

- 70 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание однократно;

- 73 Оформление удержания денег, которые не были возвращены сотрудником из его заработной платы. Удержание многократно;

- 76 Учет погашения задолженности перед контрагентом по работам или услугам, списанным ранее;

- 79 Оформление передачи долгов филиалам или отдельным структурам;

- 91 Учет недостач материалов, характеризуемый естественными убытками при курсовых разницах, если сумма была выдана в иностранной валюте;

- 94 Учет недостач при отсутствии подтверждения израсходования средств или когда деньги не были возвращены в кассу организации;

- 97 Оформление затрат подотчетных денег, которые будут списаны в будущих отчетных периодах;

- 99 Отражение списания средств на ликвидацию стихийных бедствий и чрезвычайных ситуаций.

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Список корреспонденции по кредиту достаточно большой и в нем может учитываться множество операций

Бухгалтерские проводки

Типовые проводки бухучета на основе 71 счета могут отражать покупку материалов через подотчет, включать в себя командировочные расходы и прочее. Выглядят они следующим образом:

- Дт71 Кт 50.1 Выдача средств подотчет из кассы организации;

- Дт10 Кт 71 Покупка материалов на эти средства;

- Дт19 Кт 71 Принятие НДС по купленным материалам;

- Дт20 Кт 10 Отпуск материалов в производство;

- Дт50.1 Кт 71 Подотчетным сотрудником были сданы остатки средств в кассу организации;

- Дт71 Кт 50.1 Выдача сотруднику перерасхода из кассы по соответствующим суммам.

Командировочные же проводки могут быть следующими:

- Дт71 Кт 50.1 Выдача средств подотчет из кассы организации на командировочные расходы;

- Дт20 Кт 71 Списание купленных билетов и прочих трат в расход;

- Дт19 Кт 71 Принятие налога на добавленную стоимость по купленным билетам;

- Дт44 Кт 71 Списание средств на гостиницу или отель на затраты;

- Дт19 Кт 71 Принятие налога на добавленную стоимость за проживание в номере гостиницы или отеля;

- Дт50.1 Кт 71 Возвращение остатка неизрасходованных средств в кассу организации.

Проводки с использованием 71 спецсчета чаще всего предполагают отражение покупки материалов

Проводки с использованием 71 спецсчета чаще всего предполагают отражение покупки материалов

Таким образом, 71 счет — это бухгалтерский регистр, обобщающий данные о подотчетных суммах и лицах, которым они выдаются. Счет используется для расчетов с подотчетными лицами, фиксации средств и учета их на балансе сотрудника. Счет корреспондирует с большим количеством дебетовых и кредитовых счетов при проводках покупки материалов или оформлении командировочных. Анализ этого регистра может производиться посредством его карточки, оборотно-сальдовой ведомости и прямого анализа через любую бухгалтерскую систему, например, 1С:Бухгалтерия.