Дебет 44 кредит 76

Пример 6.7

Организация оптовой торговли (комитент) заключила договор комиссии с посредником (комиссионером) с целью реализации партии товара, стоимость которого по данным бухгалтерского учета — 80 000 руб. Согласно условиям договора цена реализации товара составляет 118 000 руб. (в том числе НДС — 18 000 руб.), размер комиссионного вознаграждения — 15 % от фактической цены реализации, т. е. 17 700 руб. (118 000 руб. х 15 %). Комиссионер участвует в расчетах между комитентом и покупателем товара, т. е. денежные средства за проданный товар проходят через его расчетный счет.

Составим бухгалтерские проводки:

передача товара комиссионеру:

Дебет 45 «Товары отгруженные» Кредит 41 «Товары»

— на сумму покупной стоимости отгруженного товара — 80 000 руб.;

продажа товара покупателю (проводки оформляются на основании извещения комиссионера о продаже товара):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 90 «Продажи», субсчет 1 «Выручка»

— на сумму продажной цены товара — 118 000 руб.;

Дебет 90 «Продажи», субсчет 3 «Налог на добавленную стоимость» Кредит 68 «Расчеты по налогам и сборам»

— на сумму НДС — 18 000 руб.;

Дебет 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит 45 «Товары отгруженные»

— на сумму покупной стоимости реализованного товара — 80 000 руб.;

начисление комиссионного вознаграждения:

Дебет 44 «Расходы на продажу» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— на сумму комиссионного вознаграждения -15 000 руб. (17 700 руб.: 118 х 100);

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— на сумму НДС — 2700 руб. (17 700 руб. — 15 000 руб.);

получение выручки от комиссионера (за минусом комиссионного вознаграждения:

Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами»

— на сумму поступивших от комиссионера денежных средств — 100 300 руб.

(118 000 руб. — 17 700 руб.).

Продажа товаров, принятых на комиссию.

Товары, принятые на комиссию, учитываются на счете 004 «Товары, принятые на комиссию» в ценах, предусмотренных в приемосдаточных актах (Инструкция по применению Плана счетов. Счет 004 «Товары, принятые на комиссию»).

Пример 6.8

Торговая организация является комиссионером по договору комиссии, заключенному с целью реализации товара комитента. В отчетном периоде на реализацию принят товар, продажная стоимость которого — 147 500 руб. (в том числе НДС — 22 500 руб.). Комиссионное вознаграждение торговой организации составляет 10% от суммы сделки, т. е. 14 750 руб. Комиссионер участвует в расчетах между комитентом и покупателем товара.

Счет 44 “Расходы на продажу” — проводки и субсчета

1 мин

Каждое предприятие ведет учет своей хозяйственной деятельности. Согласно законодательству Российской Федерации, все операции, производимые фирмой, отражаются с помощью Плана счетов бухгалтерского учета. С его помощью можно легко отображать каждый факт производимых предприятием действий, группируя их по наименованиям и номерам. Среди прочих, план счетов содержит 44 счет.

Счет 44 в бухгалтерском учете

Счет 44 имеет название «Расходы на продажу» и служит для отражения информации, связанной с произведенными издержками, затраченными на продажу товаров, оказания услуг и выполненных работ. Применяют его в своей деятельности не только торговые, но и производственные организации. Разница в том, что компании, занимающиеся торговлей, с его помощью получают итоговые данные по сбытовым издержкам, а в производственных, промышленных и строительных компаниях он помогает собирать сведения о затратах на реализацию готовой продукции.

Бухгалтерский учет

Бухгалтерский учет

44 Счет в бухгалтерии позволяет вести аналитический учет по статьям и видам расходов. Так как на нем учитываются основные хозяйственные средства предприятия, то и ответить на вопрос, какой 44 счет, активный или пассивный, не составит труда.

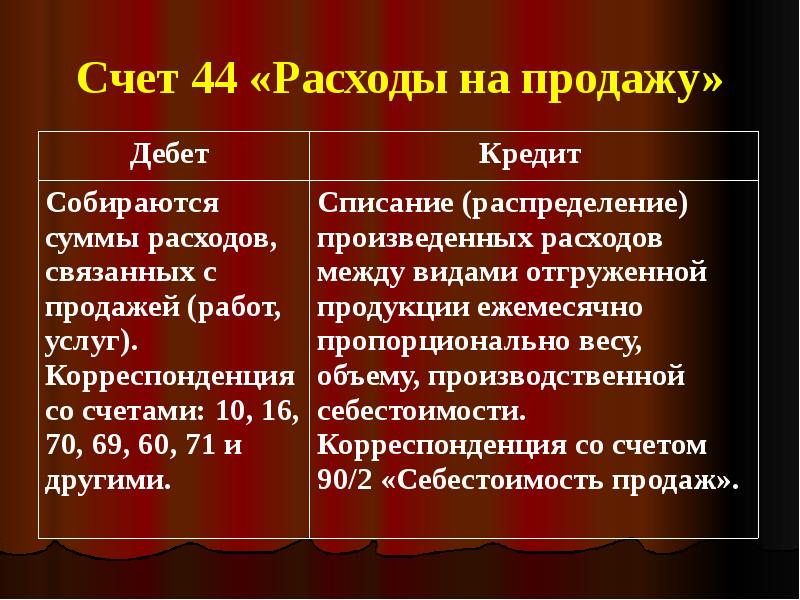

К сведению! Он активный, поэтому по дебету показывается увеличение расходов, по кредиту их списание. В конце отчетного периода закрывается путем распределения издержек по отношению к базовому показателю.

Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

Хранение товара

Хранение товара

Для предприятий, осуществляющих заготовку и переработку сельхозпродукции, к которой относятся молоко, скот, птица, шерсть, зерновые, бобовые культуры и прочее, на 44 счет могут входить эти операции:

- заготовка продукции;

- аренда и поддержание помещений в актуальном состоянии;

- уход и откорм скота и птицы;

- прочие затраты.

У строительных компаний следующие статьи издержек:

- содержание заготовительного аппарата, складов с материалами, кладовых на строительных объектах;

- охрана материалов;

- комиссионные сборы за извещение о прибытии материалов;

- остальные, схожие по назначению.

Важно! Все расходы являются регламентированными. Устанавливаются и регулируются законодательными и нормативными актами.

Как закрывается счет 44

Алгоритм того, как закрывается 44 счет в конце месяца, достаточно прост. Закрытие проводится вручную или с помощью регламентных операций. По дебету в течение месяца отражаются суммы выполненных предприятием издержек, связанных с продажей продукции, оказанием услуг и выполнением работ. В конце отчетного периода суммы частично или полностью, в зависимости от учетной политики предприятия, списываются в дебет счета 90 «Продажи». В случае частичного списания подлежат распределению:

- В торговых и посреднических компаниях транспортные издержки распределяются на товарные и складские остатки. Товарные берутся исходя из общего объема реализации за отчетный месяц, складские на конец периода.

- В промышленности и производстве транспортные издержки и затраты на тару распределяются между номенклатурными группами реализованной продукции по весу, себестоимости, объему и другим факторам.

- В компаниях, занимающихся сельским хозяйством, заготовительные затраты распределяются исходя из видов деятельности в дебет счета 15 «Заготовление и приобретение материальных ценностей» или «Животные на выращивании и откорме».

Обратите внимание! Все другие коммерческие траты, имеющие отношение к реализации продукции, при закрытии отчетного периода списываются на себестоимость проданного товара, услуг или работ.

Существующие субсчета

По Приказу Минфина России №94н в Плане счетов предусмотрены специальные субсчета:

- 44-01 – для отображения операций в торговых фирмах;

- 44-02 – применяется в производственных, строительных и промышленных компаниях.

На субсчете 44-01 учитываются операции, связанные с упаковкой, погрузкой и разгрузкой, доставкой товара, арендой и содержанием помещений для хранения и реализации, проведением анализов пищевой продукции перед продажей, а также другие затраты, связанные с реализацией товара, работ, услуг.

Взаимодействие с другими счетами

Взаимодействие с другими счетами

На субсчете 44-02 отражается деятельность по транспортировке и заготовке продукции на предприятии до того, как ее включили в фактическую себестоимость, при наличии у предприятия заготовительного агрегата.

Взаимодействие счета 44 с другими счетами

Счет 44 «Расходы на продажу» корреспондирует с другими счетами в бух. учете.

Проводки

Из таблицы взаимодействия счета 44 с остальными счетами бухучета видно, что по кредиту он корреспондирует с затратными, материальными и счетами расчетов с контрагентами, а по дебету со счетами расходов.

44 счет предусматривает такие распространенные проводки:

Как отразить в учете расходы на продажу товаров (издержки обращения)

Затраты, связанные с реализацией товаров, можно разделить на две группы:

Об этом сказано в пункте 5 ПБУ 10/99 и статье 320 Налогового кодекса РФ.

Бухучет: момент признания расходов

В бухучете расходы на продажу товаров признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической оплаты (п. 18 ПБУ 10/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Бухучет: состав расходов

Состав затрат, которые неторговая организация может учитывать на счете 44, ограничен. Организация, которая занимается исключительно торговлей (оптовой или розничной), может включить в состав расходов на продажу любые затраты, например:

– на перевозку товаров (транспортные расходы);

– на оплату труда;

– на содержание помещений и инвентаря;

– на хранение товаров (например, арендную плату за помещение склада, расходы на ремонт помещения и т. д.).

Такой порядок следует из Инструкции к плану счетов.

Некоторые из перечисленных расходов могут формировать фактическую себестоимость приобретенных товаров. Например, транспортные расходы условно подразделяются на две группы:

– расходы по доставке товара от поставщика на склад торговой организации-покупателя;

– расходы по доставке товара со склада торговой организации-покупателя другим организациям или гражданам-потребителям.

Первый вид затрат (при условии, что стоимость доставки не включена в цену товара) можно учитывать:

– на счете 44 «Расходы на продажу».

Такой вывод следует из пунктов 6 и 13 ПБУ 5/01. Выбранный вариант закрепите в учетной политике для целей бухучета . Подробнее об учете расходов, связанных с доставкой товаров от поставщиков, см. Как отразить в бухгалтерском учете приобретение товаров .

Транспортные расходы второго вида непосредственно связаны с реализацией. Поскольку эти затраты не влияют на стоимость приобретения товаров, на счете 41 они не отражаются. Расходы на доставку товаров со склада организации-покупателя другим организациям или гражданам учитывайте на счете 44 (Инструкция к плану счетов).

Бухучет: отражение расходов

В течение отчетного периода затраты, которые согласно учетной политике включаются в состав расходов на продажу, накапливайте по дебету счета 44. При этом возможны следующие проводки:

Дебет 44 Кредит 02

– начислена амортизация по объектам основных средств;

Дебет 44 Кредит 05

– начислена амортизация по нематериальным активам;

Дебет 44 Кредит 10

Дебет 44 Кредит 60 (76)

– получены счета за услуги (охрана объектов, аренда, коммунальные платежи и т. д.);

Дебет 44 Кредит 70

– начислена зарплата сотрудникам организации;

Дебет 44 Кредит 69

– начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний;

Дебет 44 Кредит 71

– списаны командировочные, представительские расходы;

Дебет 44 Кредит 97

– списаны затраты, которые ранее были учтены в составе расходов будущих периодов.

В зависимости от конкретного содержания расходов в учете возможны и другие записи.

Бухучет: списание на себестоимость

В конце отчетного периода (месяца) суммы расходов на продажу товаров, накопленные на счете 44, спишите в дебет субсчета 90-2 «Себестоимость продаж»:

Дебет 90-2 Кредит 44

– списаны расходы на себестоимость продаж.

Такой порядок предусмотрен Инструкцией к плану счетов.

Расходы на продажу товаров можно списывать на себестоимость двумя способами:

– полностью в том отчетном периоде (месяце), в котором они были понесены;

– частично с распределением между товарами, реализованными в отчетном периоде, и их остатком.

Об этом сказано в Инструкции к плану счетов.

Второй вариант списания расходов позволяет более равномерно формировать себестоимость продаж. Поэтому он рекомендован торговым организациям с сезонным характером деятельности.

Ситуация: как отразить в бухучете расходы на расфасовку и упаковку товара в торговой организации?

Отразить затраты, связанные с расфасовкой и упаковкой, можно двумя способами:

– на счете 41 «Товары»;

– на счете 44 «Расходы на продажу».

В первом случае расходы на расфасовку и упаковку включаются в себестоимость товаров как затраты по их доведению до состояния, в котором они пригодны к использованию. Поскольку такие расходы возникают уже после того, как товары были оприходованы, их стоимость, отраженная на счете 41 при поступлении, меняется. Это не противоречит бухгалтерскому законодательству (п. 6 ПБУ 5/01), но при таком подходе между бухгалтерским и налоговым учетом возникнут временные разницы. Дело в том, что для расчета налога на прибыль расходы на расфасовку и упаковку являются косвенными. При расчете налоговой базы они полностью признаются в том отчетном периоде, в котором организация их совершила (абз. 3 ст. 320 НК РФ). В бухучете расходы, учтенные на счете 41, списываются по мере реализации товаров (Инструкция к плану счетов). Следовательно, бухгалтер должен рассчитать и отразить отложенное налоговое обязательство (п. 15 ПБУ 18/02).

При втором варианте расходы на расфасовку и упаковку в себестоимость товаров не включаются, а списываются как затраты на заготовку товаров. Таким способом могут воспользоваться только те организации, которые занимаются торговлей (в т. ч. наряду с другими видами деятельности) (п. 13 ПБУ 5/01). В этом случае временные разницы не возникнут, поскольку и в налоговом, и бухгалтерском учете расходы на упаковку и расфасовку будут списываться полностью в текущем отчетном периоде (а не по мере реализации товара) (Инструкция к плану счетов и абз. 2 ст. 320 НК РФ).

Пример отражения расходов на доведение товара до состояния, пригодного к потреблению, через счет 44 «Расходы на продажу»

ООО «Торговая фирма «Гермес»» закупило партию сахарного песка, упакованного в мешки по 50 кг. Стоимость партии – 500 000 руб. (без учета НДС). Перед продажей сахарного песка в розницу организация расфасовывает его в полиэтиленовые пакеты по 1 кг. Для этих целей «Гермес» закупил упаковочные пакеты на общую сумму 8000 руб. (без учета НДС). Прочие расходы на расфасовку и упаковку сахара составили 10 000 руб.

Для учета упаковки к счету 41 «Товары» открыт субсчет «Тара под товаром и порожняя» (41-3), для учета товаров – субсчет «Товары на складах» (41-1).

В учете организации сделаны следующие записи:

Дебет 41-1 Кредит 60

– 500 000 руб. – оприходован сахарный песок;

Дебет 41-3 Кредит 60

– 8000 руб. – оприходованы полиэтиленовые пакеты для расфасовки сахара;

Дебет 44 Кредит 41-3

– 8000 руб. – списана стоимость пакетов, израсходованных на расфасовку;

Дебет 44 Кредит 70 (69, 76. )

– 10 000 руб. – списаны расходы, связанные с расфасовкой и упаковкой сахарного песка.

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Бухучет: распределение транспортных расходов

Обычно торговые организации распределяют только расходы на доставку товаров от поставщика до своего склада. Это объясняется стремлением сблизить бухгалтерский и налоговый учет. Дело в том, что в налоговом учете стоимость приобретения товаров и расходы на их доставку до своего склада (если они не включены в стоимость приобретения товара) относятся к прямым расходам (т. е. к расходам, подлежащим распределению) (ст. 320 НК РФ). Следовательно, если в бухучете такие транспортные расходы не распределять (или распределять другие расходы на продажу), возникнут временные разницы (п. 8 ПБУ 18/02).

Чтобы сблизить бухгалтерский и налоговый учет, распределять транспортные расходы следует способом, указанным в статье 320 Налогового кодекса РФ.

1. Определите средний процент транспортных расходов, относящихся к остатку нереализованных товаров на конец месяца:

76 счет бухгалтерского учета – в каком случае используется, характеристики, проводки

Помимо основных взаимоотношений с партнерами у хозяйствующего субъекта могут существовать разовые операции самого различного характера — имущественное и личное страхование, претензии, расчеты по исполнительным листам и т. д. Для отражения сведений по операциям с этими дебиторами и кредиторами применяется 76 счет бухгалтерского учета – расчеты с разными дебиторами и кредиторами”.

Для чего применяется счет 76 бухгалтерского учета

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по 75.

Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании (алименты, иные удержания и т. д.), а также для отражения операций по депонированию зарплаты (при ее неполучению в срок).

Характеристика счета

Счет 76 в плане счетов бухгалтерского учета является активно-пассивным счетом, который может иметь сразу два сальдо как по дебету так и по кредиту счета. Если счет имеет дебетовое сальдо, то дебет счета отражает увеличение задолженности, а кредит счета — ее погашение.

В этом случае счет ведет себя как активный, и сальдо начальное плюс оборот по дебету и минус оборот по кредиту определяют конечный остаток. При этом имеет значение на какой стороне идет превышение: по дебету — дебетовое сальдо, по кредиту — кредитовое сальдо.

Если счет имеет кредитовое сальдо, то он ведет себя как пассивный счет. То есть начальное сальдо плюс кредитовый оборот минус дебетовый оборот.

Внимание! Окончательный остаток определяется путем выяснения с какой стороны счета идет превышение. По дебету — конечный остаток отражается в дебете счета, по кредиту — в кредите счета.

Какие применяются субсчета

К счету 76 могут быть открыты следующие субсчета:

- 76.1 Личное и имущественное страхование – учет операций по страхованию здесь происходит только в отношении перечисленных видов страхования, для обязательного пенсионного, медицинского, социального страхования применяются иные счета. Этот субсчет применяется как для учета страховых взносов по страхованию, так и сбора информации по страховым возмещениям. Здесь же фиксируются операции по страхованию жизни и здоровья работников компании. Аналитика осуществляется по видам страхования и страховщикам.

- 76.02 Претензии — на этом субсчете происходит обобщение информации о возникающих претензиях по качеству поставляемого товара, претензий за нарушение условий по заключенным договорам в отношении сроков, объема и т. д. Здесь учитываются начисляемые штрафы, пени, предусмотренные соглашениями. Аналитика ведется по дебиторам и выставляемым претензиям.

- 76.3 Дивиденды — здесь происходит обобщение информации о начисленных доходах, причитающихся организации как, учредителю, а также их выплатах. Аналитика ведется по каждому источнику подобного дохода. См. пошаговую инструкцию: как выплатить дивиденды учредителю.

- 76.4 Депонированная зарплата — предназначен для учета не полученной в срок заработной платы, которая направлена предприятием на расчетный счет с пометкой «Депонировано». Аналитика ведется по работникам, не получившим вовремя свою зарплату.

- Расчеты по исполнительным листам — предназначен для обобщения информации по производимым работником удержаниям на основании поступивших документов от приставов – алименты, прочие удержания и т. д. Аналитика ведется по работникам-должникам и поступившим исполнительным листам.

- Расчеты с прочими покупателями и заказчиками — на этом счете учитываются операции, которые не относятся в основной деятельности компании. К примеру, здесь могут отражаться уплата пошлин, расчеты с нотариусом и т.д.

В зависимости от особенностей ведения операций, на счете 76 помимо основных субсчетов, рекомендованных типовым Планом счетов, могут открываться аналогичные, но для учета операций в иностранной валюте.

Например, 76/6 — Расчеты с прочими покупателями и заказчиками в рублях и 76/26 — Расчеты с прочими покупателями и заказчиками в валюте.

Внимание! Если перечень открываемый субсчетов отличается от типового, то он обязательно должен быть указан в принятой учетной политике организации.

Примеры бухгалтерских проводок по счету 76

С данным счетом могут составляться следующие проводки: