Уставный капитал подлежит обязательному уменьшению

Зачем нужен уставный капитал в ООО

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Значение и функции уставного капитала организации

Распределительная. Уставный капитал показывает, кто и в каком размере владеет обществом. Например, учреждено ООО «Консалт», где уставный капитал 10 000 рублей. В ООО «Консалт» два участника: одному принадлежит доля номинальной стоимостью 7000 рублей, а другому — доля стоимостью 3000 рублей. Функция распределения заключается в том, что первому участнику будет принадлежать 70% голосов в компании, а второму — 30%. Нужно учитывать, что не всегда владение долей определяет объем прав. Иногда этот объем может быть изменен уставом или корпоративным договором.

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Репутационная. Вам предлагают услуги два контрагента: у одного уставный капитал 10 000 рублей, у другого — 500 000 рублей. Заключить договор со вторым кажется привлекательнее, но даже большой уставный капитал не гарантирует добросовестность контрагента.

Структура УК

Уставный капитал ООО состоит из долей участников. У каждой доли есть номинальная стоимость. Сумма номинальных стоимостей всех долей составляет уставный капитал.

Минимальный размер уставного капитала ООО

Уставный капитал общества должен быть не менее 10 000 рублей.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Срок оплаты уставного капитала при создании ООО

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу. Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Где хранится уставный капитал

Уставный капитал — условная величина. Это не сумма на счете в банке и не конкретное имущество. Если количество денег на расчетном счете или в кассе меняется, меняется цена имущества, но на размер уставного капитала это никак не влияет.

Можно ли тратить уставный капитал ООО

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.

Тест по дисциплине «Основы бухгалтерского учета» на тему «Учет уставного капитала»

При пользовании «Инфоуроком» вам не нужно платить за интернет!

Минкомсвязь РФ: «Инфоурок» включен в перечень социально значимых ресурсов .

Дуюн Татьяна Васильевна

преподаватель профессионального цикла

ОГАПОУ «Борисовский агромеханический техникум»

Тема «Учет уставного капитала»

Формирование уставного капитала отражается по кредиту счету:

а) 84 «Нераспределенная прибыль»

б) 80 «Уставный капитал»

в) 75 «Расчеты с учредителями»

Бухгалтерская запись: Дт 84 Кт 80 означает:

а) увеличение уставного капитала

б) уменьшение уставного каптала

в) увеличение уставного капитала за счет безвозмездно полученного имущества

Какая бухгалтерская запись означает начисление дивидендов акционерам?

Уставный капитал подлежит обязательному уменьшению:

а) по желанию руководителя

б) если стоимость чистых активов окажется меньше зарегистрированного размера уставного капитала

в) в результате потерь от стихийных бедствий

Увеличение уставного капитала за счет добавочного капитала отражают проводкой:

Источниками увеличения уставного капитала ООО являются:

а) дополнительные вклады участников

б) вклады третьих лиц, принимаемых в общество

в) нераспределенная прибыль

Размер уставного капитала на момент регистрации должен быть оплачен:

а) не менее чем на 50 %

б) не менее 10 % полного взноса

Какой проводкой отражают оплату подписного капитала?

б) Дт 80/1 Кт 80/2

в) Дт 80/2 Кт 80/3

Уменьшение уставного капитала отражают проводкой:

Размер складочного капитала при создании товарищества отражается бухгалтерской записью:

Эталоны ответов к тесту

Тема «Учет уставного капитала»

Выберите книгу со скидкой:

ЕГЭ. География. Новый полный справочник для подготовки к ЕГЭ

350 руб. 163.00 руб.

350 руб. 171.00 руб.

ЕГЭ-2019. География. Теория и практика

350 руб. 213.00 руб.

ОГЭ. География. Большой сборник тематических заданий для подготовки к основному государственному экзамену

350 руб. 197.00 руб.

География. 10-11 классы. Атлас. (Традиционный комплект) (РГО)

350 руб. 106.00 руб.

География. 7 класс. Атлас. (Традиционный комплект)(РГО)

350 руб. 106.00 руб.

География. 5 класс. Атлас. (Традиционный комплект).

350 руб. 106.00 руб.

География. 10-11 классы. Контурные карты. (Традиционный комплект) (РГО)

350 руб. 59.00 руб.

География. 6 класс. Атлас. (Традиционный комплект)(РГО)

350 руб. 106.00 руб.

География. Материки, океаны, народы и страны. 7класс. Атлас

350 руб. 184.00 руб.

География. 9 класс. Контурные карты. (Традиционный комплект) (РГО)

350 руб. 59.00 руб.

География. Начальный курс географии. 6класс. Контурные карты

350 руб. 101.00 руб.

БОЛЕЕ 58 000 КНИГ И ШИРОКИЙ ВЫБОР КАНЦТОВАРОВ! ИНФОЛАВКА

Инфолавка — книжный магазин для педагогов и родителей от проекта «Инфоурок»

Бесплатный

Дистанционный конкурс «Стоп коронавирус»

- Дуюн Татьяна Васильевна

- Написать

- 18.11.2017

Номер материала: ДБ-878288

Добавляйте авторские материалы и получите призы от Инфоурок

Еженедельный призовой фонд 100 000 Р

- 18.11.2017

- 433

- 18.11.2017

- 3588

- 18.11.2017

- 1328

- 18.11.2017

- 361

- 18.11.2017

- 5226

- 18.11.2017

- 718

- 18.11.2017

- 773

- 18.11.2017

- 219

Не нашли то что искали?

Как организовать дистанционное обучение во время карантина?

Помогает проект «Инфоурок»

Вам будут интересны эти курсы:

Все материалы, размещенные на сайте, созданы авторами сайта либо размещены пользователями сайта и представлены на сайте исключительно для ознакомления. Авторские права на материалы принадлежат их законным авторам. Частичное или полное копирование материалов сайта без письменного разрешения администрации сайта запрещено! Мнение редакции может не совпадать с точкой зрения авторов.

Ответственность за разрешение любых спорных моментов, касающихся самих материалов и их содержания, берут на себя пользователи, разместившие материал на сайте. Однако редакция сайта готова оказать всяческую поддержку в решении любых вопросов связанных с работой и содержанием сайта. Если Вы заметили, что на данном сайте незаконно используются материалы, сообщите об этом администрации сайта через форму обратной связи.

Если чистые активы стали ниже уставного капитала

Уменьшаем размер уставного капитала

Уменьшить уставный капитал (УК) можно путе м п. 1 ст. 20 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ) :

• уменьшения номинальной стоимости долей всех участников ООО с сохранением размеров долей. Например, уставный капитал составляет 40 тыс. руб. У каждого участника по 1/4 доли номиналом 10 тыс. руб. Можно одинаково уменьшить номинал каждой доли, например до 5 тыс. руб., а уменьшать номинальную стоимость отдельных долей нельзя;

• погашения доли, принадлежащей ООО (если таковая есть). Предположим, что один из четырех участников добровольно вышел из ООО и его доля перешла к обществ у п. 6.1 ст. 23 Закона № 14-ФЗ . При ее погашении размер УК уменьшится на 10 тыс. руб. п. 5 ст. 24 Закона № 14-ФЗ Номинал долей других трех участников останется прежним, но им теперь будет принадлежать по 1/3 УК.

![]()

![]()

По общему правилу ООО не может приобретать долю в своем УК. Но она может перейти к нему, например, в результате исключения или добровольного выхода участника из обществ а пп. 4, 6.1 ст. 23 Закона № 14-ФЗ . Доля ООО не учитывается при голосовании на общем собрании и при распределении прибыли. Если в течение года после этого доля не была распределена или продана, она погашается с уменьшением УК пп. 1, 5 ст. 24 Закона № 14-ФЗ .

«Чистота» активов зависит от стоимости собственных активов компании и размера ее обязательств

Процедура уменьшения УК такова.

Шаг 1. Проводим общее собрание участников ООО со следующей повесткой дня подп. 2 п. 2 ст. 33 Закона № 14-ФЗ :

• внесение изменений в устав в части размера УК (либо утверждение новой редакции устава).

За эти решения должны проголосовать не менее 2/3 участников ООО, если иное не предусмотрено его уставо м п. 8 ст. 37 Закона № 14-ФЗ . Если в ООО только один участник, то нужно оформить его письменное решение по этим вопроса м ст. 39 Закона № 14-ФЗ .

В протоколе общего собрания (решении участника) необходимо отразить причину уменьшения УК: требование законодательства (п. 4 ст. 30 Закона № 14-ФЗ) в связи со снижением стоимости чистых активов.

Провести общее собрание (оформить решение участника) нужно не позднее чем через 6 месяцев после окончания второго финансового года в периоде опасного понижения стоимости чистых активов. Отметим, что для новых ООО итоги первого года работы непринципиальны. Для них критично, когда чистые активы ниже УК по итогам второго и третьего финансовых годо в п. 4 ст. 30 Закона № 14-ФЗ .

Принятие общим собранием решения об уменьшении УК и состав присутствовавших при этом участников должны быть подтверждены нотариально либо иным способом, предусмотренным уставом либо единогласным решением общего собрания участнико в подп. 3 п. 3 ст. 67.1 ГК РФ . Для решений единственного участника такое подтверждение не требуетс я п. 1.3 Обзора, направленного Письмом ФНС от 28.12.2016 № ГД-4-14/25209@ .

Шаг 2. В течение 3 рабочих дней после принятия решения об уменьшении УК представляем в регистрирующий орган (соответствующую ИФНС) подп. «у» п. 1, п. 5 ст. 5, п. 4 ст. 17 Закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ) :

• заявление о внесении в ЕГРЮЛ сведений о нахождении хозяйственного общества в процессе уменьшения уставного капитала (форма Р14002) приложение № 7 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@ ;

• протокол решения собрания (решение участника).

Шаг 3. Также в течение 3 рабочих дней после принятия решения об уменьшении УК об этом необходимо проинформировать кредиторов ООО (контрагентов, перед которыми у вас есть долговые обязательства). Но писать персонально каждому не нужно. Просто опубликуйте уведомление о принятом решении в журнале «Вестник государственной регистрации» (а затем еще раз через меся ц) п. 3 ст. 20 Закона № 14-ФЗ ; п. 1 Приказа ФНС от 16.06.2006 № САЭ-3-09/355@ .

В уведомлении нужно указат ь п. 4 ст. 20 Закона № 14-ФЗ :

• название ООО (полное и сокращенное), место нахождения;

• действующий размер уставного капитала и величину, на которую он уменьшается;

• способ, порядок и условия уменьшения уставного капитала;

• порядок и условия заявления кредиторами требований к ООО.

Чтобы не мучиться с составлением текста, можно подать заявку на публикацию прямо на сайте «Вестника государственной регистрации». В графе «Web-Заявка» вы выбираете тему публикации — «Об уменьшении уставного капитала ЮЛ», вводите свои данные в предложенные графы, и текст уведомления формируется автоматически. Чтобы узнать, какие документы требуются от вас журналу, перейдите по ссылке «Комплект документов».

За ненаправление или просрочку направления формы Р14002 налоговики могут оштрафовать руководителя ООО на 5000 руб. ч. 3 ст. 14.25, ч. 1 ст. 23.61 КоАП РФ

Имейте в виду, что кредиторы ООО, чьи права возникли до опубликования такого уведомления, вправе буду т п. 5 ст. 20 Закона № 14-ФЗ :

• потребовать от ООО досрочного исполнения обязательств перед ними либо возмещения убытков — не позднее 30 дней с даты опубликования второго уведомления;

• обратиться в суд с такими требованиями — не позднее 6 месяцев с даты опубликования второго уведомления.

Шаг 4. После второй публикации представляем в регистрирующий орган комплект документо в п. 1 ст. 17 Закона № 129-ФЗ ; п. 4 ст. 30 Закона № 14-ФЗ :

• заявление о госрегистрации изменений, вносимых в учредительные документы (форма Р13001) приложение № 4 к Приказу ФНС от 25.01.2012 № ММВ-7-6/25@ . В разделе 5 листа В формы должны быть указаны даты публикации сообщений в «Вестнике государственной регистрации»;

• протокол собрания (решение участника) об уменьшении уставного капитала и внесении изменений в устав;

• два экземпляра изменений в устав (либо устава в новой редакции);

• расчет стоимости чистых активов;

• копию публикаций в «Вестнике государственной регистрации»;

• документ об уплате госпошлины в размере 800 руб. подп. 3 п. 1 ст. 333.33 НК РФ

Датой уменьшения уставного капитала будет день внесения изменений в ЕГРЮЛ. Эта дата будет указана на экземпляре изменений в устав (новой редакции устава), возвращенном регистрирующим органом.

![]()

![]()

Обязательно соблюдайте все шаги процедуры. Из-за отсутствия какого-либо из шагов вам могут отказать в регистрации изменений в уставе, и придется все начинать сначал а Постановление 11 ААС от 11.12.2015 № А55-16842/2015 .

Отражаем уменьшение УК в учете

При недостаточности чистых активов уменьшение УК обязательно в силу требования Закона об ООО, поэтому увеличения базы по налогу на прибыль не происходит, как и на упрощенк е подп. 17 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15 НК РФ; Письма Минфина от 31.03.2017 № 03-03-06/2/18874 , от 26.02.2016 № 03-03-06/1/10720 .

В других случаях, когда УК уменьшают добровольно и участники отказываются от получения части стоимости долей, у ООО возникает внереализационный доход в сумме, на которую уменьшился УК п. 16 ст. 250 НК РФ .

Бухгалтерский учет зависит от способа уменьшения УК.

![]()

![]()

Требование уменьшить УК при критическом снижении стоимости чистых активов в течение 2 лет установлены и для АО п. 6 ст. 35 Закона от 26.12.95 № 208-ФЗ . А унитарные предприятия обязаны уменьшать уставный фонд либо ликвидироваться уже после первого года такого снижени я п. 2 ст. 15 Закона от 14.11.2002 № 161-ФЗ .

Спорим с налоговиками

Уменьшить УК можно только до минимального размера. Если размер чистых активов вашего ООО менее 10 тыс. руб., то уменьшение УК невозможн о п. 1 ст. 14, п. 1 ст. 20 Закона № 14-ФЗ . Тогда общество должно запустить процедуру самоликвидаци и п. 4 ст. 30 Закона № 14-ФЗ . Иначе регистрирующий орган обратится в суд с иском о принудительной ликвидаци и п. 11 ст. 7 Закона от 21.03.91 № 943-1 . Но вот выиграть такой спор им, как правило, не удается. Кстати, регистраторы пойдут в суд и в том случае, когда у вас есть возможность уменьшить УК, но вы этого не делает е Постановление АС МО от 19.07.2016 № Ф05-9990/2016 . В суде вы можете использовать следующие аргументы:

• Закон об ООО не предусматривает права регистраторов подавать иски о ликвидации из-за снижения чистых активов. На этом основании ООО ликвидируется только по решению участнико в Постановление АС МО от 27.08.2014 № Ф05-8758/2014 ;

• иск о принудительной ликвидации регистрирующий орган вправе подать при неоднократных или грубых нарушениях законодательства со стороны ООО п. 2 ст. 25 Закона № 129-ФЗ ; подп. 3 п. 3 ст. 61 ГК РФ . Снижение чистых активов не рассматривается как нарушение, если вы вовремя платите налоги, не задерживаете зарплату работникам и не нарушаете права других лиц Постановление АС ЦО от 16.10.2015 № Ф10-3305/2015 ;

• неоднократность нарушения сама по себе не может служить основанием для ликвидации, поскольку это исключительная мера, которая должна быть соразмерна нарушениям и их последствия м п. 28 Постановления Пленума ВС от 23.06.2015 № 25; Постановление КС от 18.07.2003 № 14-П .

Отметим, что из-за снижения чистых активов не ликвидируют даже АО, хотя в отношении них требования более жесткие. ГК говорит, что в таких случаях АО «подлежит ликвидаци и» п. 4 ст. 99 ГК РФ .

Судебная тяжба — дело неприятное, даже если у вас хорошие шансы выиграть. Поэтому лучше принять меры по увеличению стоимости чистых активов. Например, участники могут внести безвозмездные вклады в имущество обществ а ст. 27 Закона № 14-ФЗ . Если же такой возможности нет, то позаботьтесь, чтобы к моменту начала судебного разбирательства у вас не было задолженностей перед работниками, бюджетом и кредиторами.

Регистраторы обычно вначале присылают письмо с требованием снизить размер УК или ликвидироваться, поэтому у вас будет время подготовиться к суду.

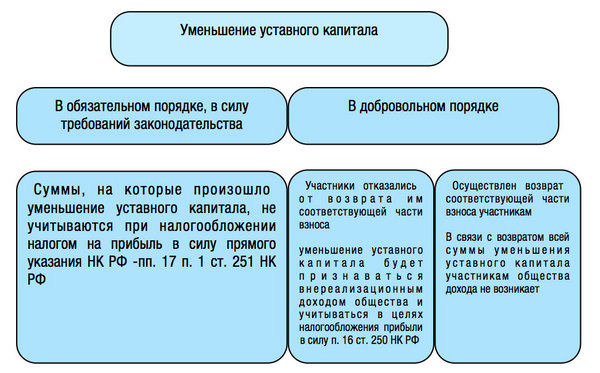

Уменьшение уставного капитала — у кого возникают доходы?

Процедура и условия уменьшения уставного капитала организации регламентированы ст. 29 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Однако на практике при налогообложении налогом на прибыль общества, уменьшающего уставный капитал, и его участников возникает большое количество спорных моментов.

Так, для принятия обществом решения о том, нужно ли платить налог на прибыль с суммы, на которую произошло уменьшение уставного капитала, необходимо определиться, является ли уменьшение уставного капитала добровольным либо явилось следствием выполнения обществом законодательно возложенной на него обязанности; а в случае добровольного уменьшения уставного капитала — производится ли выплата участникам общества части взноса пропорционально уменьшению действительной стоимости их доли в уставном капитале либо участники отказались от таких выплат.

На основании п. 6 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», п. 3, ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества.

При выполнении обществом законодательно закрепленной обязанности по уменьшению уставного капитала право не учитывать полученные обществом при этом доходы при налогообложении налогом на прибыль прямо предусмотрено пп. 17 п. 1 ст. 251 НК РФ.

Судебная практика отмечает, что для признания сумм, на которые произошло уменьшение уставного капитала, не подпадающими под налогообложение налогом на прибыль, решение об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов общества, должно быть зарегистрировано в установленном законом порядке (Определением ВАС РФ от 13.10.2009 N ВАС-11664/09).

Если же говорить о добровольном уменьшении уставного капитала общества, осуществляемого на основании решения общего собрания участников, то, анализируя положения п. 16 ст. 250 НК РФ, арбитражные суды отмечают, что в данном случае уменьшение уставного капитала будет признаваться внереализационным доходом общества и учитываться в целях налогообложения прибыли. При этом обязательным условием для признания дохода облагаемым налогом на прибыль, является отказ участников от возврата им соответствующей части взносов (Постановление ФАС Восточно-Сибирского округа от 23.03.2011 по делу N А19-12624/10).

Думается, что в данном случае норму п. 16 ст. 250 НК РФ возможно обойти, оформив отказ от возврата стоимости соответствующей части взноса участникам как дополнительные взносы участников в целях увеличения чистых активов общества. Напомним, что в силу пп. 3.4 п.1 ст. 251 НК РФ доходы, полученные обществом в целях увеличения его чистых активов, не учитываются при формировании налогооблагаемой базы по налогу на прибыль.

Таким образом, схематично налогообложение налогом на прибыль уменьшения уставного капитала общества будет выглядеть следующим образом:

Если по налогообложению налогом на прибыль доходов самого общества существуют законодательно установленные нормы и уже сложилась судебная практика, то вопрос о том, облагается ли налогом на прибыль возвращаемая при уменьшении уставного капитала соответствующая часть взноса участника общества, ответ не так очевиден.

Государственные органы неоднократно давали положительный ответ на даный вопрос и указывали, что при уменьшении уставного капитала общества и возврате части внесенного ранее в уставный капитал взноса у участника общества возникает доход, подлежащий учету при формировании налогооблагаемой базы по налогу на прибыль (Письмa Минфина России от 20 сентября 2011 г. №03-03-06/1/567, 17.02.2009 №03-03-06/1/71, от 13.01.2009 №03-03-06/1/4, Письмо УФНС России по г.Москве от 23.04.2010 №16-15/043546).

В обоснование своей позиции они ссылаются на то, что указанный в ст.251 НК РФ перечень доходов, не учитываемых для целей налогообложения прибыли организаций, является закрытым и не предусматривает описанный выше случай.

Пп.4 п.1 ст.251 НК РФ относит к доходам, не учитываемым при налогообложении прибыли, только доходы, которые получены в пределах вклада участником хозяйственного общества при выходе из общества либо при распределении имущества ликвидируемого общества. При уменьшении же уставного капитала ни выхода участника из общества, ни ликвидации общества не происходит.

Судебной практики до недавнего времени по данному вопросу не было. Однако в постановлении от 14 декабря 2011 г. по делу №А07-3590/2011 ФАС УрФО указал на наличие пробела в регулировании данного вопроса. Отмечая, что законодательством не установлен порядок налогообложения прибыли участника общества при добровольном уменьшении уставного капитала по решению участников, где возвращается часть взноса без уменьшения размера доли, суд признал, что доходом полученные средства не являются, так как имеет место частичный возврат ранее внесенного взноса. Следовательно, доход, исходя из принципов, определенных ст.41 НК РФ, у участника общества не возникает.

Таким образом, в противовес позиции налоговых органов доходы, полученные как часть внесенного ранее взноса при добровольном уменьшении уставного капитала, были признаны судом не подлежащими налогообложению налогом на прибыль по аналогии с ситуацией выхода участника из общества, предусмотренной перечнем ст.251 НК РФ.

В поддержку позиции ФАС УрФО считаем важным отметить следующее: пп. 4 п. 1 ст. 251 НК РФ формально в данной ситуации действительно не подлежит применению, поскольку в данной норме речь идет только о выходе из общества или распределении имущества общества при ликвидации, а ситуация с уменьшением уставного капитала не предусмотрена. Однако, исходя их определения дохода для целей налогообложения, приведенного в ст. 41 НК РФ (экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить), возникать доход у участника общества не будет. Ведь при уменьшении уставного капитала участнику лишь возвращается часть его взноса, внесенного ранее в уставный капитал. При внесении средств в качестве вклада в уставный капитал расходами у участника они не признавались (п. 3 ст. 270 НК РФ). Следовательно, никакой экономической выгоды при возврате части внесенных средств у участника общества не образуется.

Как будет складываться судебная практика по данному вопросу далее, пока малопонятно. Думается, что исходя из указанных выше доводов, налогоплательщики смогут в судебном порядке отстоять свое право не платить налог на прибыль с возвращенной им части взносов при уменьшении уставного капитала.