Последствия уменьшения уставного капитала ооо

Уменьшение уставного капитала — у кого возникают доходы?

Процедура и условия уменьшения уставного капитала организации регламентированы ст. 29 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью».

Однако на практике при налогообложении налогом на прибыль общества, уменьшающего уставный капитал, и его участников возникает большое количество спорных моментов.

Так, для принятия обществом решения о том, нужно ли платить налог на прибыль с суммы, на которую произошло уменьшение уставного капитала, необходимо определиться, является ли уменьшение уставного капитала добровольным либо явилось следствием выполнения обществом законодательно возложенной на него обязанности; а в случае добровольного уменьшения уставного капитала — производится ли выплата участникам общества части взноса пропорционально уменьшению действительной стоимости их доли в уставном капитале либо участники отказались от таких выплат.

На основании п. 6 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», п. 3, ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

1) об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

2) о ликвидации общества.

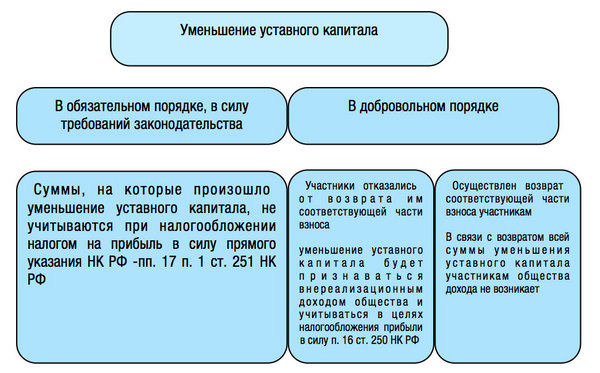

При выполнении обществом законодательно закрепленной обязанности по уменьшению уставного капитала право не учитывать полученные обществом при этом доходы при налогообложении налогом на прибыль прямо предусмотрено пп. 17 п. 1 ст. 251 НК РФ.

Судебная практика отмечает, что для признания сумм, на которые произошло уменьшение уставного капитала, не подпадающими под налогообложение налогом на прибыль, решение об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов общества, должно быть зарегистрировано в установленном законом порядке (Определением ВАС РФ от 13.10.2009 N ВАС-11664/09).

Если же говорить о добровольном уменьшении уставного капитала общества, осуществляемого на основании решения общего собрания участников, то, анализируя положения п. 16 ст. 250 НК РФ, арбитражные суды отмечают, что в данном случае уменьшение уставного капитала будет признаваться внереализационным доходом общества и учитываться в целях налогообложения прибыли. При этом обязательным условием для признания дохода облагаемым налогом на прибыль, является отказ участников от возврата им соответствующей части взносов (Постановление ФАС Восточно-Сибирского округа от 23.03.2011 по делу N А19-12624/10).

Думается, что в данном случае норму п. 16 ст. 250 НК РФ возможно обойти, оформив отказ от возврата стоимости соответствующей части взноса участникам как дополнительные взносы участников в целях увеличения чистых активов общества. Напомним, что в силу пп. 3.4 п.1 ст. 251 НК РФ доходы, полученные обществом в целях увеличения его чистых активов, не учитываются при формировании налогооблагаемой базы по налогу на прибыль.

Таким образом, схематично налогообложение налогом на прибыль уменьшения уставного капитала общества будет выглядеть следующим образом:

Если по налогообложению налогом на прибыль доходов самого общества существуют законодательно установленные нормы и уже сложилась судебная практика, то вопрос о том, облагается ли налогом на прибыль возвращаемая при уменьшении уставного капитала соответствующая часть взноса участника общества, ответ не так очевиден.

Государственные органы неоднократно давали положительный ответ на даный вопрос и указывали, что при уменьшении уставного капитала общества и возврате части внесенного ранее в уставный капитал взноса у участника общества возникает доход, подлежащий учету при формировании налогооблагаемой базы по налогу на прибыль (Письмa Минфина России от 20 сентября 2011 г. №03-03-06/1/567, 17.02.2009 №03-03-06/1/71, от 13.01.2009 №03-03-06/1/4, Письмо УФНС России по г.Москве от 23.04.2010 №16-15/043546).

В обоснование своей позиции они ссылаются на то, что указанный в ст.251 НК РФ перечень доходов, не учитываемых для целей налогообложения прибыли организаций, является закрытым и не предусматривает описанный выше случай.

Пп.4 п.1 ст.251 НК РФ относит к доходам, не учитываемым при налогообложении прибыли, только доходы, которые получены в пределах вклада участником хозяйственного общества при выходе из общества либо при распределении имущества ликвидируемого общества. При уменьшении же уставного капитала ни выхода участника из общества, ни ликвидации общества не происходит.

Судебной практики до недавнего времени по данному вопросу не было. Однако в постановлении от 14 декабря 2011 г. по делу №А07-3590/2011 ФАС УрФО указал на наличие пробела в регулировании данного вопроса. Отмечая, что законодательством не установлен порядок налогообложения прибыли участника общества при добровольном уменьшении уставного капитала по решению участников, где возвращается часть взноса без уменьшения размера доли, суд признал, что доходом полученные средства не являются, так как имеет место частичный возврат ранее внесенного взноса. Следовательно, доход, исходя из принципов, определенных ст.41 НК РФ, у участника общества не возникает.

Таким образом, в противовес позиции налоговых органов доходы, полученные как часть внесенного ранее взноса при добровольном уменьшении уставного капитала, были признаны судом не подлежащими налогообложению налогом на прибыль по аналогии с ситуацией выхода участника из общества, предусмотренной перечнем ст.251 НК РФ.

В поддержку позиции ФАС УрФО считаем важным отметить следующее: пп. 4 п. 1 ст. 251 НК РФ формально в данной ситуации действительно не подлежит применению, поскольку в данной норме речь идет только о выходе из общества или распределении имущества общества при ликвидации, а ситуация с уменьшением уставного капитала не предусмотрена. Однако, исходя их определения дохода для целей налогообложения, приведенного в ст. 41 НК РФ (экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить), возникать доход у участника общества не будет. Ведь при уменьшении уставного капитала участнику лишь возвращается часть его взноса, внесенного ранее в уставный капитал. При внесении средств в качестве вклада в уставный капитал расходами у участника они не признавались (п. 3 ст. 270 НК РФ). Следовательно, никакой экономической выгоды при возврате части внесенных средств у участника общества не образуется.

Как будет складываться судебная практика по данному вопросу далее, пока малопонятно. Думается, что исходя из указанных выше доводов, налогоплательщики смогут в судебном порядке отстоять свое право не платить налог на прибыль с возвращенной им части взносов при уменьшении уставного капитала.

Учредитель общества принял решение о добровольном уменьшении уставного капитала с выплатой разницы между первоначальной и новой номинальной стоимостью. Когда нужно сделать проводки по уменьшению уставного капитала Дебет 80 Кредит 75 — на дату принятия решения участником общества или на дату государственной регистрации изменений, внесенных в устав? Какой датой общество вправе выплатить сумму учредителю и сумму НДФЛ с такой выплаты?

Рассмотрев вопрос, мы пришли к следующему выводу:

Проводку Дебет 80 Кредит 75 рекомендуем сделать на дату внесения изменений в ЕГРЮЛ. Сроки выплаты участникам общества денежных средств при уменьшении уставного капитала не регламентированы законодательством. Поэтому, с одной стороны, выплаты могут быть произведены и до внесения изменений в устав.

Но при этом согласно п. 5 ст. 90 ГК РФ уменьшение уставного капитала допускается только после уведомления всех кредиторов. Поэтому для избежания рисков предъявления претензий со стороны кредиторов выплату рекомендуем произвести после уведомления кредиторов и после внесения изменений в ЕГРЮЛ.

Организация выступает налоговым агентом при выплатах учредителю в результате уменьшения уставного капитала и должна удержать НДФЛ. Учредитель может заявить имущественный вычет в размере фактических документально подтвержденных расходов.

Обоснование вывода:

Общество с ограниченной ответственностью вправе уменьшить свой уставный капитал (п. 1 ст. 20 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). Общество не вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер станет меньше минимального размера уставного капитала, который за некоторыми исключениями составляет десять тысяч рублей (абзац второй п. 1 ст. 14, абзац третий п. 1 ст. 20 Закона об ООО).

Уменьшение уставного капитала ООО осуществляется в следующем порядке (п.п. 2, 4 ст. 12, ст. 20 Закона об ООО):

1) Принятие решения общего собрания участников ООО об уменьшении уставного капитала и внесении соответствующих изменений в устав общества. В данном случае потребуется решение единственного учредителя.

2) Уведомление органа, осуществляющего государственную регистрацию, об уменьшении уставного капитала ООО.

3) Публикация дважды с периодичностью один раз в месяц в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, уведомления об уменьшении уставного капитала ООО.

4) Государственная регистрация изменений, вносимых в устав ООО в связи с уменьшением его уставного капитала.

Уменьшение уставного капитала ООО допускается после уведомления всех его кредиторов. В этом случае последние вправе потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков (п. 5 ст. 90 ГК РФ). Из этой нормы мы делаем вывод о том, что отражать задолженность перед учредителем на дату решения об уменьшении уставного капитала преждевременно. Поэтому рекомендуем отражать проводку Дебет 80 Кредит 75 на дату внесения изменений в ЕГРЮЛ. Этот вывод подтверждается также и Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утверждена приказом Минфина России от 31.10.2000 N 94н). Согласно Инструкции сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации.

При уменьшении уставного капитала ООО путем уменьшения номинальной стоимости долей его участников нормативными актами не предусмотрена обязанность общества выплачивать участникам разницу между первоначальной и новой номинальной стоимостью принадлежащих им долей (смотрите, например, постановление ФАС Восточно-Сибирского округа от 31.01.2012 N Ф02-6337/11). Поэтому, если само решение единственного учредителя об уменьшении уставного капитала не содержало указаний на то, что при уменьшении номинальной стоимости доли общество производит им какие-либо выплаты, то оснований для осуществления таких выплат у общества нет.

Если же такое решение было принято учредителем, то разница между первоначальной величиной уставного капитала и уменьшенной величиной подлежит выплате. Поскольку сроки выплаты участникам общества денежных и иных средств при уменьшении уставного капитала не регламентированы законодательством, выплаты могут быть начаты и до внесения изменений в устав. Но при этом есть риски предъявления претензий. Так, в деле, рассмотренном Третьим арбитражным апелляционным судом в постановлении от 02.09.2009 N 03АП-3968/2008, кредитор общества (на тот момент уже банкрота) со ссылкой, в частности, на п. 5 ст. 90 ГК РФ пытался привлечь учредителя к субсидиарной ответственности. Суд эти претензии не поддержал, указав, что причиной банкротства общества явилось не уменьшение размера уставного капитала и возврат основных средств учредителю, а убыточность основной деятельности.

В арбитражной практике есть судебные акты, из которых следует, что на практике организации производят такие выплаты как до уведомления кредиторов и внесения записей в ЕГРЮЛ, так и после.

В деле, рассмотренном ФАС Северо-Западного округа в постановлении от 11.10.2011 N Ф07-7379/11, в решении об уменьшении уставного капитала было прописано, что выплаты учредителям производятся в десятидневный срок с момента принятия решения об уменьшении уставного капитала. Суд указал, что нормами Закона об ООО не предусмотрена обязанность общества при уменьшении уставного капитала путем уменьшения номинальной стоимости долей участников возвратить (выплатить) участникам стоимость соответствующей части долей. На этом основании суд отказал во включении данной задолженности в реестр требований кредиторов общества (банкрота).

Из материалов дела, рассмотренного постановлением Арбитражного суда Западно-Сибирского округа от 11.12.2014 N Ф04-11805/14, также следует вывод о том, что действующее законодательство не предусматривает возможности возврата участнику общества денежных средств, внесенных в качестве вклада в уставный капитал, при его уменьшении на основании решения общего собрания участников (единственного участника). В этом деле единственный участник общества принял решение о возврате ему денежных средств в сумме 10 000 000 руб., ранее уплаченных в качестве вклада в уставный капитал, в течение 3 месяцев после получения свидетельства о внесении изменений в ЕГРЮЛ. Участник не смог получить остаток долга после продажи доли новому участнику, суд отказал во взыскании.

Арбитражный суд Приморского края в решении от 05.03.2015 по делу N А51-35984/2014 указал, что выплата разницы при уменьшении уставного капитала не противоречит нормам закона. О дате выплаты речь в этом судебном акте не идет, но она произведена значительно позже, чем принято решение об уменьшении уставного капитала. Решение об уменьшении 21.11.2013, отдельное решение о выплате — 26.03.2014.

Из приведенных судов следует вывод о том, что риски предъявления претензий незначительны, они, как правило, не зависят от даты выплаты и возникают в основном в случае дальнейшего банкротства общества. Но с учетом того, что участники гражданских правоотношений должны действовать разумно и добросовестно (п. 5 ст. 10 ГК РФ), рекомендуем отражать уменьшение уставного капитала в учете на дату внесения записи в ЕГРЮЛ, выплаты производить после регистрации изменений в ЕГРЮЛ.

НДФЛ

Минфин России придерживается позиции, что такой доход подлежит налогообложению НДФЛ на общих основаниях, поскольку выплачивается за счет имущества, являющегося собственностью общества, а не его учредителей (письма Минфина России от 26.08.2016 N 03-04-05/50007, от 06.05.2016 N 03-04-06/26446, от 14.04.2011 N 03-04-06/3-88, от 06.10.2010 N 03-04-05/2-602, от 19.03.2010 N 03-04-05/2-113, от 02.10.2009 N 03-04-06-01/251).

В то же время в силу положений п. 3 ст. 210, пп. 1 п. 1 ст. 220 НК РФ при определении размера налоговой базы по НДФЛ, облагаемой по ставке 13%, налогоплательщик имеет право на получение имущественных налоговых вычетов, в том числе при уменьшении номинальной стоимости доли в уставном капитале.

Данное право реализуется посредством уменьшения суммы облагаемых НДФЛ доходов налогоплательщика на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением доли в уставном капитале общества, в состав которых могут включаться следующие расходы (пп. 2 п. 2 ст. 220 НК РФ):

— расходы в сумме денежных средств и (или) стоимости иного имущества (имущественных прав), внесенных в качестве взноса в уставный капитал при учреждении общества или при увеличении его уставного капитала;

— расходы в сумме денежных средств и (или) стоимости иного имущества (имущественных прав) на приобретение или увеличение доли в уставном капитале общества.

При отсутствии документально подтвержденных расходов на приобретение доли в уставном капитале общества имущественный налоговый вычет предоставляется в размере доходов, полученных налогоплательщиком в результате прекращения участия в обществе, не превышающем в целом 250 000 рублей за налоговый период.

При получении дохода в виде выплат участнику общества в денежной или натуральной форме в связи с уменьшением уставного капитала общества расходы налогоплательщика на приобретение доли в уставном капитале общества учитываются пропорционально уменьшению уставного капитала общества. Такой вывод содержится в письмах Минфина России от 26.08.2016 N 03-04-05/50007 и от 14.07.2017 N 03-04-06/45129.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Бухгалтерский учет уменьшения уставного капитала;

— Вопрос: Какова процедура проведения уменьшения уставного капитала ООО по решению учредителей (стоимость чистых активов больше размера уставного капитала)? (ответ службы Правового консалтинга ГАРАНТ, апрель 2017 г.);

— Вопрос: Учредители в обоих ООО — физические лица (с долей участия 25%). Уменьшение уставного капитала осуществляется путем уменьшения номинальной доли участников. Какая налоговая нагрузка возникает у ООО (общая система налогообложения, передающая сторона), ООО на УСН (6%, передающая сторона) и у физических лиц — учредителей (принимающая сторона) при уменьшении уставного капитала ООО путем передачи здания физическим лицам — учредителям? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2019 г.);

— Вопрос: Уставный капитал ООО увеличен до 26 000 000 руб. за счет дополнительного вклада и вклада вновь принятого участника. Участники намерены уменьшить уставный капитал до 100 000 руб. Может ли Общество выплатить разницу объектом основных средств? Каковы особенности обложения налогом на прибыль, НДС и НДФЛ? Если ООО будет применять УСН с объектом обложения «доходы», то какой налог будет уплачивать? Будет ли считаться передача здания при УСН реализацией и повлияет ли это на определение суммы «порога»? Каковы налоговые последствия для участников при получении ими разницы в натуральном выражении? Какими бухгалтерскими проводками оформить? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2012 г.);

— Вопрос: Уставный капитал ООО уменьшается на основании решения общего собрания участников этого общества. В какой момент ООО может выплатить участникам часть уставного капитала: сразу после общего собрания участников или только после государственной регистрации соответствующих изменений в ЕГРЮЛ? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2016 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Хрусталева Анастасия

Ответ прошел контроль качества

11 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Уменьшение уставного капитала в 2019 году : пошаговая инструкция

Под уставным капиталом понимают стоимость вкладов (долей) учредителей, организовавших компанию. Это ее стартовый багаж, служащий для партнеров и клиентов гарантом ответственности. В 2018г. минимально допустимый размер УК ООО составляет 10 000 руб. (п.1 ст. 14 ФЗ-14 от 08.02.1998 г.); для ПАО – 100 000 руб. и непубличного АО – 10 000 руб. (ст. 26 ФЗ-208 от 26.12.1995г.). Его внесение возможно только в денежном эквиваленте (п.2 ст. 66.2 ч. 1 ГК РФ). На законодательном уровне установлена зависимость величины уставного капитала от вида деятельности.

У банковских структур, организаторов азартных игр, страховщиков, производителей алкогольной продукции свои ограничения по минимальному размеру УК – 300 млн., 100 млн., 60-120 млн., 80 млн. руб. соответственно. Максимальные границы законом не предусмотрены. Уменьшение уставного капитала возможно только до вышеуказанных минимальных значений – в противном случае нарушается закон об ООО, АО и реализации конкретных видов деятельности. Увеличивать его можно до любых значений.

Причины уменьшения уставного капитала

Процедура сокращения УК инициируется по следующим причинам :

1. Добровольное решение участников

Оно не связано с внешними факторами, долговыми, иными законными обязательствами и нацелено на высвобождение денежных средств. Единоличный собственник вправе своим решением уменьшить УК до допустимого законом минимума, предупредив об этом заранее кредиторов. Волеизъявление нескольких учредителей требует согласования их долей после корректировки суммы УК. Обычно уменьшается их номинальная стоимость пропорционально проценту участия. Возможен вариант с перераспределением долей. Возвращенные участникам суммы по закону признаются доходом и попадают под НДФЛ.

2. Принудительное урезание уставного капитала

Уменьшение капитала вменяется в обязанность ООО в соответствии со ст. 23 и 30 ФЗ-14 и предусматривает следующие причины :

- Необходимость выплаты доли выбывшему участнику. Погашение производится исходя из разницы между чистыми активами и уставным капиталом. При покупке доли вышедшего учредителя кем-то из оставшихся участников менять УК не нужно – происходит перераспределение долей, но их сумма остается неизменной. Если этого не произошло, то придется менять сумму УК, вносить изменения в регистрационные документы, перераспределять доли и фиксировать их стоимость в соответствии с процентом участия оставшихся членов общества.

- Явные признаки убыточности. Об этом факте свидетельствует превышение суммы уставного капитала над стоимостью чистых активов. Молодым компаниям для выхода на точку безубыточности дается 1 год. Далее ФНС отслеживает показатели и, видя в течение нескольких лет подряд стабильные убытки, требует привести в соответствие с законом уставный капитал – уменьшение размера до стоимости чистых активов выправит ситуацию. Но, ниже вышеуказанных лимитов снижать УК нельзя.

Нарушение законодательных норм по обязательному снижению УК чревато признанием регистрации предприятия недействительной вследствие несоответствия реальных данных внесенным в госреестр. Намеренное уменьшение активов с целью ухода от уплаты налогов также рассматривается, как противозаконное.

Как уменьшить уставный капитал предприятия?

Изменить сумму уставного капитала можно одним из двух способов.

- Снижение номинальной стоимости доли каждого участника. В процентном соотношении ничего не меняется: если изначально у компании было 4 учредителя по 25% на каждого, то такие же пропорции сохранятся и далее. А вот стоимость этих процентов снизится. Изначальный УК в 100 000 руб. снизится, к примеру, до 60 000 руб., доли участников сохранятся, но стоить они уже будут дешевле. На последующем распределении прибыли это никак не отразится.

- Погашение долей. Эта процедура применяется при выходе учредителя из общества. Его доля сначала переходит к обществу, а затем перераспределяется. Если по истечении года эта доля осталась нераспределенной и не продана другим участникам, то она погашается. В этом случае стоимость УК снижается на ее величину.

Уменьшение уставного капитала ООО

Общество с ограниченной ответственностью в силу тех или иных причин может принять решение о снижении величины своего уставного капитала. О том, какие налоговые последствия это повлечет и как такая операция отражается в бухучете, мы расскажем в этой статье.

Уменьшение уставного капитала может происходить как добровольно, так и по требованию законодательства (п. 1 ст. 20 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). В любом случае его размер не должен оказаться ниже минимального размера, равного 10 000 руб. (п. 1 ст. 14, п. 1 ст. 20 Закона об ООО).

Уменьшение уставного капитала по закону

Снизить размер уставного капитала общество обязано, когда:

по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, стоимость чистых активов окажется меньше уставного капитала (п. 4 ст. 90 ГК РФ, п. 4 ст. 30 Закона об ООО);

в течение года доля, перешедшая к обществу, не была распределена между участниками или продана третьим лицам (п. 5 ст. 24 Закона об ООО).

Чистые активы меньше уставного капитала

Стоимость чистых активов общества определяется по данным бухгалтерского учета и представляет собой разность между активами организации и ее обязательствами (п. 2 ст. 30 Закона об ООО, п. 4 Порядка определения стоимости чистых активов, утвержденного приказом Минфина России от 28.08.2014 № 84н).

Пунктом 4 ст. 30 Закона об ООО предусмотрено, что, если чистые активы оказались меньше размера уставного капитала, общество обязано не позднее чем через шесть месяцев после окончания соответствующего финансового года принять одно из следующих решений:

1) об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов;

2) о ликвидации общества.

Сумма, на которую уменьшается уставный капитал при доведении его размера до стоимости чистых активов, в доходах при исчислении налога на прибыль обществом не учитывается (письмо Минфина России от 28.03.2008 № 03-03-06/1/209). Финансисты объясняют это следующим образом.

В соответствии с п. 16 ст. 250 НК РФ к внереализационным доходам относятся суммы, на которые в отчетном (налоговом) периоде произошло уменьшение уставного капитала организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части взносов (вкладов) акционерам (участникам) организации. Исключение составляет случай, предусмотренный подп. 17 п. 1 ст. 251 НК РФ, когда уменьшение уставного капитала организации производится в соответствии с требованиями законодательства РФ. А требование об уменьшении уставного капитала ООО до величины его чистых активов содержится в Законе об ООО.

Обратите внимание, в подп. 1 п. 4 ст. 30 Закона об ООО речь идет об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов. Поэтому уставный капитал может быть снижен и до величины меньшей, чем стоимость чистых активов. По мнению чиновников, поскольку такое уменьшение происходит в соответствии с требованиями законодательства, у общества внереализационный доход не возникает (письма Минфина России от 17.09.2015 № 03-03-06/1/53369, от 06.08.2013 № 03-03-10/31651 (доведено до сведения нижестоящих налоговых органов письмом ФНС России от 15.08.2013 № АС-4-3/14908@), ФНС России от 19.07.2013 № ЕД-4-3/13097@).

Доля, перешедшая к обществу

Случаи, когда доля участника переходит к обществу, указаны в ст. 23 Закона об ООО. Таковыми, в частности, являются исключение участника (п. 4 ст. 23 Закона об ООО), выход участника из ООО (п. 6.1 ст. 23 Закона об ООО), отсутствие согласия участников на переход доли умершего участника к его наследникам (п. 5 ст. 23 Закона об ООО).

В течение одного года со дня перехода доли к обществу она должна быть по решению общего собрания распределена между всеми участниками пропорционально их долям в уставном капитале или предложена для приобретения участникам или третьим лицам (п. 2 ст. 24 Закона об ООО). Не распределенные и не проданные в этот срок доли должны быть погашены, а размер уставного капитала — уменьшен на величину номинальной стоимости этих долей (п. 5 ст. 24 Закона об ООО).

В письме от 29.10.2018 № 03-03-06/1/77371 Минфин России разъяснил, что погашение доли, принадлежащей обществу, и уменьшение на ее стоимость уставного капитала общества в силу положений подп. 17 п. 1 ст. 251 НК РФ не приводят к возникновению налогооблагаемого дохода у общества. Ведь уменьшение уставного капитала происходит в соответствии с требованиями законодательства. Аналогичные разъяснения содержатся в письме Минфина России от 27.02.2018 № 03-04-05/12185.

Добровольное уменьшение уставного капитала

Из пункта 1 ст. 20 Закона об ООО следует, что добровольное уменьшение уставного капитала может осуществляться путем снижения номинальной стоимости долей всех участников общества или путем досрочного погашения долей, принадлежащих обществу.

Как уже было указано выше, в соответствии с п. 16 ст. 250 НК РФ к внереализационным доходам относятся суммы, на которые был уменьшен уставный капитал организации, если при этом участникам не была возвращена соответствующая часть вкладов, за исключением случаев, предусмотренных подп. 17 п. 1 ст. 251 НК РФ.

В письме от 23.05.2014 № 03-03-РЗ/24777 Минфин России указал, что при определении налоговой базы по налогу на прибыль в случае добровольного уменьшения уставного капитала нужно руководствоваться правовой позицией, изложенной в Определении ВАС РФ от 13.10.2009 № ВАС-11664/09. Согласно ей сумма уменьшения уставного капитала будет считаться внереализационным доходом и учитываться в целях налогообложения прибыли только в том случае, если уставный капитал уменьшается в добровольном порядке (то есть не на основании обязательных требований законодательства) и при этом уменьшение уставного капитала не сопровождается соответствующей выплатой (возвратом) стоимости части вклада участникам общества.

Из этого следует, что при добровольном уменьшении уставного капитала путем снижения номинальной стоимости долей всех участников общества и выплате им соответствующей части вклада, дохода, подлежащего налогообложению, у общества не возникнет. Если же участникам соответствующая часть вклада не выплачивается или если добровольное уменьшение уставного капитала происходит путем досрочного погашения долей, принадлежащих обществу (при этом способе никаких выплат участникам не производится), сумма уменьшения уставного капитала подлежит включению в состав внереализационных доходов на основании п. 16 ст. 250 НК РФ.

Бухгалтерский учет

Посмотрим, как уменьшение уставного капитала в различных ситуациях отражается в бухгалтерском учете.

Снижение до величины чистых активов

Информация о состоянии и движении уставного капитала компании показывается на счете 80 «Уставный капитал». Согласно Инструкции по применению Плана счетов при доведении размера уставного капитала до величины чистых активов организации делается проводка:

Дебет 80 Кредит 84

— снижение размера уставного капитала до величины чистых активов.

Погашение долей общества

Для учета долей, принадлежащих обществу, используется счет 81 «Собственные акции (доли)». При переходе доли к обществу участнику выплачивается действительная стоимость доли. Расчеты с участниками отражаются по счету 75 «Расчеты с учредителями».

Переход доли к обществу и ее последующее погашение с уменьшением уставного капитала отражаются в учете следующим образом:

Дебет 81 Кредит 75

— задолженность перед участником по выплате ему действительной стоимости доли;

Дебет 75 Кредит 51

— выплата участнику действительной стоимости доли;

Дебет 80 Кредит 81

— уменьшение уставного капитала на величину номинальной стоимости доли, перешедшей к обществу;

Дебет 91-2 Кредит 81

— списание суммы превышения действительной стоимости доли над ее номинальной стоимостью.

Добровольное уменьшение уставного капитала

При добровольном уменьшении уставного капитала путем снижения номинальной стоимости долей всех участников общества проводки будут следующие:

1) если снижение сопровождается выплатой участникам части их вклада:

Дебет 80 Кредит 75

— уменьшение уставного капитала путем снижения номинальной стоимости доли;

Дебет 75 Кредит 51

— сумма уменьшения номинальной стоимости доли возвращена участнику;

2) если возврат части вклада участникам не производится:

Дебет 80 Кредит 84

— уменьшение уставного капитала путем снижения номинальной стоимости доли.