Отчет об изменениях в собственном капитале

Отчёт об изменениях капитала

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

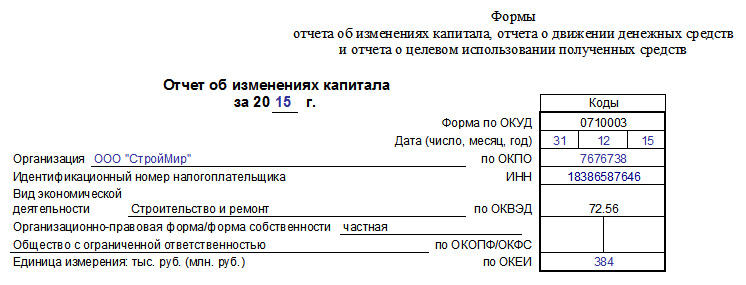

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

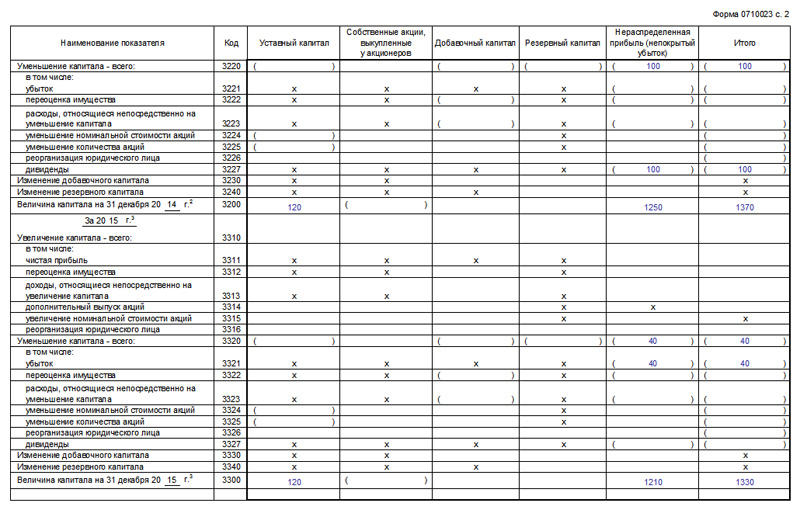

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

Столбец 5 — сведения о приумножении добавочного капитала (источник: 83 бух. счет).,

а столбец 6 — данные о резервном капитале (из бухгалтерского счета 82).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

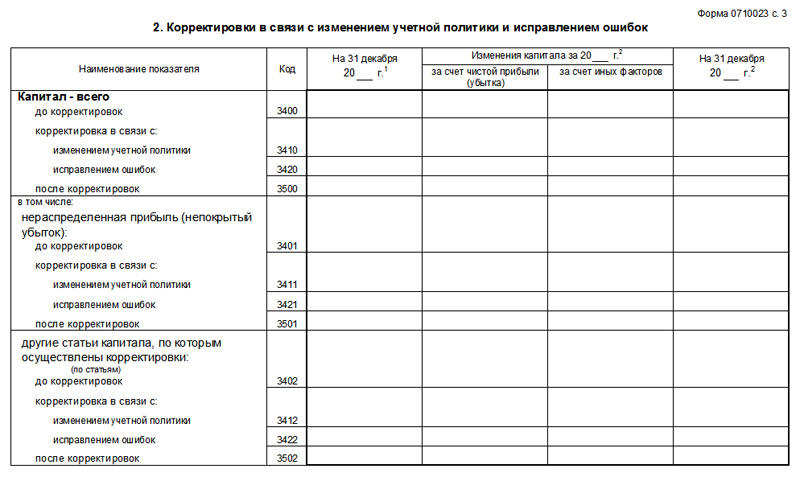

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Отчет об изменениях в собственном капитале

Отчет об изменениях в собственном капитале (англ. Statement of Changes in Equity) содержит данные об изменении в структуре капитала, принадлежащего владельцам бизнеса, за учетный период. В нем отражается движение средств, по следующим элементам собственного капитала:

- чистая прибыль или убыток, приходящиеся к акционерам;

- увеличение или уменьшение акционерного капитала;

- выплата дивидендов акционерам;

- прибыль или убытки, учитываемые непосредственно в собственном капитале;

- эффект от изменения принципов учетной политики;

- эффект от коррекции ошибок в предыдущих периодах.

Структура отчета об изменениях в собственном капитале

В структуру отчета, как правило, включаются следующие основные элементы.

Начальное сальдо

Отражает состояние акционерного капитала на начало отчетного периода, что совпадает с цифрами, указанными в отчете о финансовом положении за предыдущий период. Начальное сальдо не корректируется на величину ошибок прошлого периода и эффекта от изменения в учетной политике, произошедших в течение года, поскольку они представлены отдельной графой в отчете об изменениях в собственном капитале.

Эффект от изменений в учетной политике

Поскольку изменения в учетной политике применяются ретроспективно, необходимо осуществить коррекцию величины и структуры собственного капитала на начало отчетного периода. В результате будет получена такая структура собственного капитала, которая должна была бы быть, если бы новая учетная политика действовала всегда.

Эффект от коррекции ошибок предыдущего периода

Эффект от коррекции ошибок предыдущего периода раскрывается отдельной строкой в отчете об изменениях в собственном капитале, как корректировку к начальному сальдо. Эффект от внесенных исправлений не может быть сальдирован по отношению к начальному сальдо. Таким образом, величина коррекции, представленная в отчете за текущий период, согласовывается и прослеживается в финансовой отчетности за прошлый период.

Скорректированное сальдо

Представляет собственный капитал, принадлежащий владельцам бизнеса, на начало отчетного периода после внесения корректировок, касающихся изменений учетной политики, и коррекции ошибок предыдущего периода.

Изменения в акционерном капитале

В этом разделе отражается дополнительная эмиссия и обратный выкуп акционерного капитала, которые имели место в отчетном периоде. При этом эмиссия и обратный выкуп должны быть отражены отдельно! Также эффект от эмиссии и обратного выкупа должен быть отражен отдельно по акционерному капиталу и по резерву эмиссионного дохода.

Проведении эмиссии в отчетном периоде приводит к увеличению акционерного капитала, тогда как выкуп акций приводит к его уменьшению. Результаты выпуска и выкупа акций представляют отдельно для запаса акционерного капитала и запаса премии по акциям.

Дивиденды

Осуществленные или анонсированные выплаты дивидендов в отчетном периоде, вычитаются из величины собственного капитала, поскольку они отображают распределение материальных ценностей, причитающихся владельцам бизнеса.

Чистая прибыль (убыток) за период

В этой графе отражается чистая прибыль или убыток, полученная в отчетном периоде (по данным, отраженным в отчете о прибылях и убытках).

Изменения в резерве переоценки

Доходы или убытки от переоценки активов, полученные в отчетном периоде, следует отразить в отчете об изменениях в собственном капитале в той мере, в какой они были отражены в отчете о прибылях и убытках. При этом, доходы от переоценки, возникшие в результате аннулирования предыдущих убытков от обесценения, не представляют отдельной строкой в отчете, поскольку они уже учтены в отчете о прибылях и убытках за отчетный период.

Прочие доходы и убытки

Все прочие доходы и убытки, не отраженные в отчете о прибылях и убытках, могут быть отражены в отчете об изменениях в собственном капитале, например, актуарную прибыль или убытки, возникающие в результате применения стандарта МСФО 19 «Вознаграждения работникам» (IAS 19 «Employee Benefit»).

Конечное сальдо

Отражает состояние собственного капитала на конец отчетного периода, как отражено в отчете о финансовом положении.

Пример отчета об изменениях в собственном капитале на английском

Пример отчета об изменениях в собственном капитале на русском

Назначение и цель отчета об изменениях в собственном капитале

Отчет помогает пользователям финансовой отчетности установить факторы, которые вызвали изменения в собственном капитале в отчетном периоде. Хотя изменения в собственном капитале можно наблюдать в отчете о финансовом положении, отчет об изменениях в собственном капитале охватывает значительный объем информации, который не отражается отдельно в каком-либо еще финансовом отчете. Примерами такой информации являются эмиссия акционерного капитала, эффект от изменений учетной политики, коррекцию ошибок предыдущего периода; прибыль и убыток, не учтенные в отчете о прибылях и убытках, заявленные дивиденды и бонусная эмиссия.

Инструкция: составляем отчет об изменениях капитала по форме 3

Отчет о движении капитала по форме 3 — это итоговая финансовая отчетность, которая аккумулирует сведения об изменениях и результатах операций с собственными финансами организации, о показателях нераспределенной прибыли или убытках, о доле ценных бумаг и прочее. Срок сдачи за 2019 год — до 31.03.2020.

Отчетность по форме № 3

Отчет об изменениях капитала (форма 3) представляет собой финансовую ведомость бухгалтерского учета, входящую в перечень итоговой отчетности (баланс), подаваемой организациями, и отражающую движения по таким показателям, как собственный и уставный капитал (УК), прибыли и убытки, переоценка имущества и др. Суммы налогов и взносов в отчетности не учитывают. Анализируя документ, определяют , как производилось движение капитального имущества и ценностей учреждения в разрезе видов (собственный, уставный, резервный, добавочный и т. д.) или конкретных промежутков времени.

Из чего состоит формуляр

Содержательная часть отчетности включает в себя 3 раздела:

- Движение средств — отражает структуру ресурсов на предприятии и операции, происходившие в течение отчетного периода.

- Корректировки из-за изменений учетной политики и исправлений ошибок.

- Чистые активы — указывает на состояние на начало и конец года.

Все итоговые сведения финансово-хозяйственной деятельности организации распределяются по следующим основным параметрам:

- виды средств (капитала), способы его изменения;

- отчетные периоды (года).

Зачастую при составлении отчетности берется промежуток за 3 года (отчетный и два предыдущих). З аполнение отчета об изменениях капитала 2020 года подразумевает использование данных за 2017-2019 гг.

Кто и когда подает отчетность

Разберемся, кто сдает отчет об изменениях капитала в 2020 году. Отчетность по форме № 3 ежегодно предоставляют крупные и средние предприятия, организационная структура которых состоит из уставных долей учредителей и собственных акций. Не сдают форму под номером ОКУД 0710004 учреждения, работающие по упрощенной системе налогообложения, представители малого бизнеса, некоммерческие организации.

Форма № 3 подается в территориальные отделения ИФНС и статистические управления в течение трех месяцев по факту окончания отчетного периода, то есть до 31 марта включительно.

Формуляр № 3 разрешено подать как в бумажной, так и в электронной форме по специализированным каналам связи. Порядок подачи в 2020 году останется прежним, новостей и изменений по этому вопросу не предвидится.

Особенности составления отчета

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Инструкция, как заполнить отчет об изменении капитала за 2019 год, состоит из нескольких этапов.

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

Далее заполняются разделы табличной части формы № 3. Порядок заполнения статей отчета об изменениях капитала в отношении чистых активов предусмотрен приказом Минфина № 84н от 28.08.2014. Вот инструкция:

- В 1-ом разделе указываются данные о чистой прибыли и убытках, движениях (увеличение или уменьшение) средств, статьях прибылей и убытков, доходных и расходных значениях в денежном выражении и проч.

- 2-ой раздел предназначен для отражения корректировок и поправок в учетной политике. Здесь вносятся исправления в совершенные ранее ошибки в расчетах (необходимо отметить показатели до внесения поправок и после). Корректировка производится в соответствии с международными стандартами финансовой отчетности (МСФО).

- В 3-ем разделе — «Чистые активы» — необходимо определить реальную стоимость капитального имущества предприятия (разность между активами и образовавшимися обязательствами), их актуальную величину и состояние на отчетную дату.

Вот так выглядит пример заполнения отчета об изменениях капитала за 2019 год:

Отчет об изменениях в собственном капитале

Семинар «Как составить бухгалтерскую отчетность, ч. 2», актуально на 15 ноября 2017 г.

Отчет об изменениях капитала

Капитал — душа бухгалтерии и основа двойной записи

Главу 23 «Второе разложение капитала» книги доктора экономических наук, профессора К.Ю. Цыганкова «Очерки теории и истории бухгалтерского учета» открывает такой эпиграф: «Мужчины должны увеличивать свое благосостояние. Только те из них достойны похвалы и преисполнены божественного духа, из учетных книг которых после смерти их оказывается, что они нажили более того, что получили по наследству. Марк П. Катон» Очерки теории и истории бухгалтерского учета / К.Ю. Цыганков. — М.: Магистр, 2007 .

Как можно перевести на предпринимательский язык наших дней мысль древнеримского мыслителя Марка Порция Катона старшего? Например, так: «Не столь важен размер исходного состояния, как сумма, на которую его удалось увеличить».

По Цыганкову капитал — фундамент и главный предмет обслуживания бухучета с отчетностью. Такое возвеличивание капитала может показаться практикующему специалисту натянутым, поскольку от записи до записи по «капитальным» счетам у нас может пройти целый год.

Но для основных пользователей финансовой отчетности структура капитала, его размер и изменения были и остаются самыми важными показателями. «Душа бухгалтерии» — таким эпитетом награждает капитал профессор Цыганков. И определяет его исходным пунктом одной из теорий бухучета.

Зачем специалистам-практикам вдаваться в теорию? Это полезно для общего понимания предмета. А понимание позволяет правильно оценить то, что от нас требуют, и то, что в итоге получается. Поэтому, коллеги, не поленитесь и прочитайте внимательно труд К.Ю. Цыганкова.

Если кратко, то автор показывает двойственную природу капитала. С одной стороны, его можно рассматривать по составным частям: вот активы, вот обязательства. Этот подход фигурирует в балансе. С другой стороны, капитал раскладывают в зависимости от источников происхождения на вклады собственников и прибыль. Этот подход реализован в отчете об изменениях капитала (ОИК).

В итоге Цыганков делает вывод, что двойная запись — не причина, а следствие необходимости дважды и по разным основаниям раскладывать капитал. Почему? А вот почему.

Первое разделение — на активы и обязательства — нужно, чтобы представить, из чего состоит богатство фирмы. Второе разделение — на вклады собственников и прибыль — необходимо, чтобы показать, как богатство получено. Поскольку вариантов разделения капитала два, то и запись в бухгалтерии нужна двойная. А вовсе не для дебета и кредита как таковых.

Когда мы разбирали баланс, то поняли: методологически неверно показывать в разделе III отдельной строкой нераспределенную прибыль отчетного периода в виде разницы между кредитовым и дебетовым оборотами по соответствующим счетам. Проще говоря, величину изменения нераспределенной прибыли. И вот по теории двойственной природы капитала мы лишний раз убедились, что были правы.

![]()

![]() О том, как отразить в разделе III баланса данные о нераспределенной прибыли, читайте здесь.

О том, как отразить в разделе III баланса данные о нераспределенной прибыли, читайте здесь.

Применительно к капиталу баланс предназначен только для разделения богатства на две части и демонстрации остатков каждой из них инвестору на отчетную дату. Не более. Информация важная, но намного важнее увидеть историю капитала. И чем она будет длиннее, тем лучше.

В идеале историю капитала должен писать ОИК. Было бы хорошо наблюдать в нем весь путь капитала: от зарождения и до отчетной даты. Когда и как в капитал вкладывались собственники, чем это отозвалось в плане прибылей и убытков. Кроме этого, потенциальному инвестору важно видеть, как часто и в какой сумме компания выплачивает дивиденды.

Форма ОИК: раздел III баланса на 90 градусов

Получится ли показать всю историю капитала через типовую форму ОИК? Понятно, что нет, поскольку образец ограничивает данные двумя последними годами.

Но не это меня расстраивает, когда я открываю форму ОИК. А то, что она выглядит малопонятной. Рябит в глазах от «крестиков», повторяющихся «капиталов», «акций», «прибылей».