Номинальная стоимость капитала

Номинальная стоимость уставного капитала. Номинальная стоимость: определение, обозначение и сущность

Уставный капитал формируется в силу определенных условий законодательства, а также принципов рыночной экономики. Благодаря такому двойственному характеру реальная и номинальная стоимость собственных источников средств отличается.

Что под собой подразумевают эти понятия, как их правильно трактовать, следует понимать руководству компании и ее финансовым специалистам. На что влияет номинальная акционная стоимость, как определять реальное значение этого показателя, следует разобрать подробнее.

Понятие уставного капитала

Уставный капитал формируется при создании акционерного общества. Он складывается из долей капитала, которые вносят в его баланс учредители. Чтобы зафиксировать, какое количество денежных единиц или имущества внес каждый участник, выпускаются различные виды ценных бумаг.

На них отражается стоимость капитала и материальных ценностей, из которых будет состоять баланс будущего предприятия на момент его создания. Каждому учредителю принадлежит своя определенная доля.

На каждой акции указывается ее номинальная стоимость. Из общей суммы складывается уставный капитал. Законодательно установлен его минимальный размер.

Для открытых акционерных обществ он равен тысячекратной сумме минимальной заработной платы. Для закрытых обществ этот уровень равен стократной сумме минимальной зарплаты.

Акции

Под номинальной стоимостью уставного капитала подразумевается сумма всех эмитированных предприятием акций. Она справедлива на момент создания общества.

Номинальная стоимость акций составляет на начало первого года работы реальную рыночную стоимость имущества и финансовых ресурсов, которые внесли акционеры в первоначальный фонд их предприятия.

Из этих денег приобретается необходимое оборудование, закупаются сырье и материалы.

Акции практически всегда дают право своим обладателями принимать участие в управлении их компанией. Чем больше доля номинальной стоимости их ценных бумаг в общей эмиссии, тем весомее голос акционера в принятии тех или иных решений.

Соответственно, чем больше номинал акций, которыми владеет учредитель, тем больший доход в виде дивидендов он может получить в конце операционного периода.

Работа уставного капитала

Если при создании общества номинальная стоимость уставного капитала равна реальной, то по прошествии первого года работы она может измениться. На счетах компании реальных денег может стать больше или меньше.

Чистые активы определяют реальную стоимость капитала. Если по окончании первого года работы акционерное общество получило прибыль, оно может, помимо выплат дивидендов, направить часть средств на расширение производства. В этом случае закупается новая техника, открываются дополнительные линии продукции и т. д.

Валюта баланса при этом увеличится за счет собственных источников финансирования. Но уставный капитал останется неизменным. То же самое наблюдается и в случае получения убытка по результатам первого года работы. Только в этом случае валюта баланса уменьшится.

Размер уставного капитала

Чтобы определить номинальную стоимость акции, необходимо просто посмотреть на указанные реквизиты ценных бумаг. Она остается неизменной, если компания регулярно получает прибыль.

Но законодательство устанавливает тот факт, что уставный фонд не должен быть больше чистых активов. Потому, получив убыток по результатам текущего периода, руководство компании должно объявить о снижении номинальной доли всех участников пропорционально их вкладу.

Уменьшение этого показателя происходит до уровня чистых активов. В случае, когда реальная стоимость собственного капитала падает ниже минимально допустимого по законодательству уровня, общество подлежит реорганизации.

Увеличение уставного капитала

Номинальная стоимость капитала может быть увеличена двумя способами. В первом случае на собрании учредителей принимается решение осуществить новую эмиссию акций, а во втором увеличивается номинал уже существующих акций.

Для первого пути увеличения уставного капитала компания объявляет о новом выпуске своих ценных бумаг. Официально объявляется количество и номинал каждой акции.

Распространять их могут по-разному. Преимущественно их выкупают сами учредители, но возможно их распространение между работниками или другими инвесторами.

Увеличивая номинал существующих акций, учредители подтверждают свое внесение имущества. Эта величина не должна превышать сумму чистых активов после вычета уставного капитала и резервного фонда.

Расчет уменьшения номинала

Для того чтобы понять, как рассчитывается номинальная стоимость доли каждого акционера, необходимо рассчитать пример такого действия.

Например, уставный фонд предприятия составляет 100 млн руб. Он состоит из 10 млн шт. простых акций номинальной стоимостью по 10 руб.

В отчетном периоде компания потерпела убыток. Сумма ее чистых активов составляет теперь всего 4 млн руб. Законодательство обязывает руководство снизить номинальную стоимость уставного фонда. Следовательно, на начало нового операционного периода количество простых акций не изменилось.

Теперь номинальная цена достигает ее реального уровня:

4 млн руб. : 10 млн шт. = 0,4 руб.

Каждый учредитель владеет прежней долей, но ее номинал равен всего 40 коп. за акцию.

Расчет увеличения номинала

Если компания регулярно получает прибыль, она может увеличить свой уставный фонд и валюту баланса. При этом, например, было принято решение на собрании учредителей увеличить номинал уже эмитированных ценных бумаг.

Если компания имела уставный фонд 100 млн руб., а простых акций было выпущено 10 млн шт., номинальная стоимость каждой составила 10 руб. Но, в отличие от предыдущего примера, общество по результатам отчетного периода получило прибыль 1 млрд руб.

Если нет задолженностей, его чистые активы составили 1,1 млрд руб. Соответственно, если не были выплачены дивиденды, а средства в полном объеме были направлены на развитие производства, их номинальная (реальная) стоимость теперь достигает:

1,1 млрд руб. : 10 млн шт. = 110 руб.

В реальных условиях производства оценить действительную стоимость активов тяжело. Поэтому чаще всего она сильно отличается от номинала акций. Этот показатель позволяет определить долю владельца при распределении дохода компании и обозначает вес его голоса в принятии решений по управлению организацией.

Ознакомившись с таким понятием, как номинальная стоимость акций, можно понять, что в условиях производства она лишь обозначает долю внесенного капитала каждым участником.

Зачем нужен уставный капитал в ООО

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Значение и функции уставного капитала организации

Распределительная. Уставный капитал показывает, кто и в каком размере владеет обществом. Например, учреждено ООО «Консалт», где уставный капитал 10 000 рублей. В ООО «Консалт» два участника: одному принадлежит доля номинальной стоимостью 7000 рублей, а другому — доля стоимостью 3000 рублей. Функция распределения заключается в том, что первому участнику будет принадлежать 70% голосов в компании, а второму — 30%. Нужно учитывать, что не всегда владение долей определяет объем прав. Иногда этот объем может быть изменен уставом или корпоративным договором.

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Репутационная. Вам предлагают услуги два контрагента: у одного уставный капитал 10 000 рублей, у другого — 500 000 рублей. Заключить договор со вторым кажется привлекательнее, но даже большой уставный капитал не гарантирует добросовестность контрагента.

Структура УК

Уставный капитал ООО состоит из долей участников. У каждой доли есть номинальная стоимость. Сумма номинальных стоимостей всех долей составляет уставный капитал.

Минимальный размер уставного капитала ООО

Уставный капитал общества должен быть не менее 10 000 рублей.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Срок оплаты уставного капитала при создании ООО

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу. Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Где хранится уставный капитал

Уставный капитал — условная величина. Это не сумма на счете в банке и не конкретное имущество. Если количество денег на расчетном счете или в кассе меняется, меняется цена имущества, но на размер уставного капитала это никак не влияет.

Можно ли тратить уставный капитал ООО

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.

Стоимость капитала WACC, примеры и формула расчета

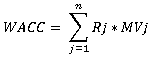

WACC (Weight average cost of capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Впервые показатель WACC был введен в научно-практическое применение Ф. Модильяни и М. Миллером в 1958 г.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

Классическая формула показателя WACC имеет следующий вид:

В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:

WACC = Ks*Ws + Kd*Wd

где,

Ks — cтоимость собственного капитала (%);

Ws — доля собственного капитала (в % (по балансу);

Kd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в % (по балансу).

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе.

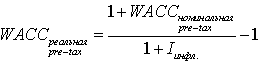

На сегодняшний день существует два принципиальных подхода к расчету доналогового WACC (WACCpre-tax, WACCрт).

Согласно первому подходу переход осуществляется по следующей формуле:

Cогласно второму подходу ke в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:

Переход от номинальной WACCpre-tax к реальной WACCafter-tax осуществляется с помощью следующей формулы:

Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

WACC = [Kd(1-T)*Wd] + Kp*Wp + Ks*Ws

где,

Kd — стоимость привлечения заемного капитала, %;

Wd — доля заемного капитала в структуре капитала, %;

Kp — стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp — доля привилегированных акций в структуре капитал предприятия, %;

Ks — стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws — доля обыкновенных акций в структуре капитала предприятия, %.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

WACC = Дск(СТск + 2%) + Дзк(СТзк + 2%) * (1-t)

где,

WACC — средневзвешенная стоимость собственного и заемного капитала;

СТск — стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк — стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск — доля собственного капитала в общей структуре капитала;

Дзк — доля заемного капитала в общей структуре капитала;

t — номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).

Полученный вклад в уставный капитал больше номинальной стоимости доли

Учет вклада в уставный капитал (УК) при его формировании (увеличении) нередко вызывает сложности у организаций. Ведь операция эта вовсе не обыденная и к тому же далеко не всегда типовая. В этой статье мы разберемся, как поступить в следующей ситуации: участник вносит вклад или дополнительный вклад, который больше номинального размера его доли (суммы увеличения номинальной доли). Причем такой «избыточный» вклад может быть как денежным, так и имущественным.

Оценка имущественного вклада

Создавая общество, учредители договариваются о минимальном размере имущества, которое будет гарантировать интересы его кредиторов (то есть о размере УК). И определяют, какой вклад должен сделать каждый из них. Часть УК, приходящаяся на конкретного участника, — это и есть номинальная стоимость его доли п. 1 ст. 14 Закона от 08.02.98 № 14-ФЗ (далее — Закон № 14-ФЗ) . Впоследствии участники могут решить увеличить УК за счет дополнительных вкладов, соответственно, на определенную сумму увеличатся и номинальные стоимости долей участнико в п. 1 ст. 19 Закона № 14-ФЗ .

С другой стороны, у имущества, которое участник вносит в качестве вклада в УК, тоже есть своя стоимость. И если это имущество не деньги, то с большой степенью вероятности его стоимость не будет равна номинальному размеру доли участника. Так, если в качестве вклада (дополнительного вклада) в УК участник вносит, скажем, основное средство, товары, материалы, необходимо:

- провести независимую оценку такого имущества (при любом номинальном размере доли, на оплату которой пойдет неденежный взно с) п. 2 ст. 66.2 ГК РФ ;

- утвердить денежную оценку имущественного вклада общим единогласным решением участников обществ а п. 2 ст. 15 Закона № 14-ФЗ . Причем участники не вправе утвердить стоимость вклада в размере большем, чем определил независимый оценщик.

Кроме того, номинальный размер доли (сумма ее увеличения) не может быть больше стоимости вносимого в оплату имущества, которую определил оценщи к п. 2 ст. 15 Закона № 14-ФЗ . Иначе говоря, в отношении неденежного вклада нужно соблюсти следующее соотношение:

Как видим, ничто не мешает участнику сделать неденежный вклад, стоимость которого больше номинала доли (размера ее увеличения). Да и денег внести больше, чем требуется (из каких-то своих соображений), закон учредителю не запрещает.

А вот чтобы у самого общества не возникли проблемы, важно правильно учесть это превышение.

Бухгалтерский учет

Стоимость имущества, полученного в качестве вклада в УК

Имущество, полученное в качестве вклада (дополнительного вклада) в УК, будет для организации (с учетом положений ее учетной политики) основным средством или материально-производственными запасам и пп. 4, 5 ПБУ 6/01 ; п. 2 ПБУ 5/01 . Такие активы нужно принимать к бухгалтерскому учету:

- имущество отнесено к МПЗ — по фактической себестоимости, определяемой исходя из оценки, согласованной участниками. В себестоимость можно также включить затраты организации на доставку полученных в качестве вклада МПЗ и приведение их в состояние, пригодное для использовани я пп. 6, 8, 11 ст. ПБУ 5/01 ;

- имущество отнесено к основным средствам — по первоначальной стоимости, определяемой исходя из оценки, согласованной участниками. В первоначальную стоимость можно также включить расходы организации, непосредственно связанные с получением основного средства в оплату доли участник а пп. 8, 9, 12 ПБУ 6/01 . Например, расходы на доставку.

Участник может внести «избыточный» вклад в УК не только деньгами, но и любым имуществом, хоть мебелью.

Однако если вы поступите так в отношении основного средства, согласованная учредителями оценка которого меньше стоимости, указанной в отчете независимого оценщика, то не исключены претензии со стороны налоговой инспекции в части расчета налога на имущество. Настаивая на том, что первоначальную стоимость такого основного средства нужно определить на основе независимой оценки, налоговики руководствуются следующими разъяснениями Президиума ВАС. Если по закону для сторон сделки обязательна величина стоимости, указанная оценщиком (в том числе когда нельзя использовать оценку ниже или выше стоимости, названной оценщиком), то сделка может быть признана недействительной, если она совершена по цене, не соответствующей стоимости, приведенной в отчете оценщик а п. 3 Информационного письма Президиума ВАС от 30.05.2005 № 92 . Есть и судебные решения в пользу налоговико в Постановление ФАС ВВО от 13.04.2009 № А79-6685/2008 . Да и Минфин когда-то придерживался такой же точки зрени я Письмо Минфина от 02.10.2006 № 03-06-01-04/184 .

На данный же момент позиция специалистов финансового ведомства такова.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Главой 30 НК РФ определено, что по налогу на имущество объект налогообложения и налоговая база (среднегодовая стоимость) определяются в соответствии с установленным порядком ведения бухгалтерского учет а ст. 374, пп. 1, 3 ст. 375 НК РФ . Поэтому при рассмотрении вопроса об определении первоначальной стоимости внесенного в качестве вклада в уставный капитал основного средства, согласованная учредителями оценка которого меньше стоимости, указанной в отчете независимого оценщика, следует руководствоваться пп. 7 и 9 ПБУ 6/01 и п. 2 ст. 15 Закона от 08.02.98 № 14-ФЗ.

Что касается п. 3 Информационного письма Президиума ВАС от 30.05.2005 № 92, то его положения организациям нужно принимать во внимание. Но руководствоваться ими или нет, они вправе решать по своему усмотрени ю ” .

РАССКАЗЫВАЕМ УЧРЕДИТЕЛЯМ

Если участники общества утвердят своим решением стоимость имущества, вносимого в оплату доли (ее увеличения), равную его независимой оценке, повода для претензий к организации у налоговиков не будет.

Сейчас специалисты финансового ведомства не столь категоричны. И можно предположить, что вероятность спора с проверяющими мала. Но если вы не допускаете даже мысли о нем — определите первоначальную стоимость полученного основного средства, исходя из денежной оценки, утвержденной независимым оценщиком. Возможно, вы решите, что таким же образом целесообразно поступить, если разница между утвержденной и независимой оценкой не велика, а значит, и возможная экономия по налогу на имущество не окажется существенной.

Надо сказать, что если насчет согласованной или оценочной стоимости еще и могут быть какие-то сомнения, то вот принять основное средство к учету исходя из номинального размера доли нельзя. Как бы вам не хотелось сэкономить на налоге на имущество.

Корреспонденция счетов

Все расчеты с участниками, как известно, проводят через счет 75 «Расчеты с учредителями». Так, по кредиту счета 75-1 «Расчеты по вкладам в уставный (складочный) капитал» организация отразит полученные вклады (дополнительные вклады) по оценке, утвержденной решением участников.

Затем эту сумму нужно будет отнести:

- в пределах номинального размера доли (суммы ее увеличения) — на счет 80 «Уставный капитал»;

- в части превышения над номинальным размером доли (суммой ее увеличения) — на счет 83 «Добавочный капита л» Письмо Минфина от 15.09.2009 № 03-03-06/1/582 . В ПБУ 9/99 прямо указано, что полученные вклады в УК доходом организации не являютс я п. 2 ПБУ 9/99 .

Пример. Бухгалтерский учет дополнительных вкладов в уставный капитал, превышающих сумму увеличения номинальных размеров долей участников

/ условие / Участники ООО «Спецодежда» (ООО «Элит-Текстиль» и ООО «Стиль») решили увеличить УК за счет внесения следующих дополнительных вкладов.