Неоплаченный капитал это

Неоплаченный капитал это

Неоплаченный капитал — это сумма задолженности собственников (участников) по взносам в уставный капитал

Учет неоплаченного капитала ведется на счете 46″Неоплаченный капитал»По дебету счета отражается задолженность учредителей (участников) хозяйственного общества по взносам в уставный ка. АПИТАЛ предприятия, по кредиту — погашение задолженности по взносам в уставный капитал предприятия. Поэтому при создании хозяйственного общества после принятия решения о выпуске акций и ого лошення подписки на них на всю сумму зарегистрированного уставного капитала осуществляют бухгалтерский записьський запис:

дебет счета 46″Неоплаченный капитал»;

кредит счета 40″Уставный капитал»

Фактическое поступление вкладов учредителей и участников хозяйственного общества уменьшает их задолженность за акции, на которые они подписались, и в бухгалтерском учете отражают по кредиту счета а 46″Неоплаченный капитал»дебетуются при этом счета материальных ценностей, нематериальных активов, денежных средств (в национальной валюте) по форме осуществления взносов. Имущество, переданное в натуральной форме в собственность хозяйственного общества в счет оплаты акций, оценивается по договоренности участников. Основанием для соответствующих записей в бухгалтерском учете являются документы, засвид слышат факт передачи объектов хозяйственной обществму товариству.

01052009 р учредителями получено свидетельство о регистрации. ОАО»Мечта»с уставным капиталом 900 000 грн. Принято решение о выпуске 900 000 простых именных акций номинальной стоимостью 1 грн каждая

С 01072009 р объявлено открытую подписку. В июле 2009 г. в оплату подписки на акции поступили активы на сумму 750 000 грн, в том числе:

1. Основные средства — 350 000 грн

2. Другие необоротные материальные активы — 10 000 грн

3. Нематериальные активы — 4000 грн

4 производственные запасы — 26 000 грн

5. Деньги в кассу — 30 000 грн

6 грошей на текущий счет — 330 000 грн. Итого: 750 000 грн

На счетах бухгалтерского учета эти операции будут отражаться так (табл. 44):

Таблица 44. Учет неоплаченного капитала в. ОАО»Мечта»_за июля 2009 г

48 Учет нераспределенной прибыли (непокрытого убытка)

Нераспределенная прибыль (непокрытый убыток) — это сумма прибыли, которая реинвестирована в предприятие, или сумма непокрытого убытка

Используют различные сроки для определения реинвестированной прибыли. Американский институт присяжных бухгалтеров рекомендует следующие определения реинвестированной прибыли в предприятии:»нераспределенная к охид»,»нераспределенная прибыль»,»аккумулирован прибыль»или»прибыль, оставлен для бизнесаалишений для використання в бізнесі».

Инструкция по применению. Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций назвала реинвестированная прибыль нераспределенной приб. Бутко (непокрытыми убытками) и тем самым подтвердила, что нераспределенная прибыль является составной собственного капитала, хотя не зарегистрирован в учредительных документах и ??не персонифицировано.

Наличие нераспределенной прибыли свидетельствует, что активы предприятия будут увеличены за счет операций, по которым получена прибыль кредитовое сальдо субсчета «Прибыль нераспределенная»также не озн ределяет, что денежные средства или любой другой конкретный вид активов реинвестирована в предприятие. Прибыль считается реинвестированной, если активы предприятия в целом увеличились збільшились.

Сельскохозяйственные предприятия на данном этапе развития в большинстве своем имеют на конец отчетного периода»непокрытые убытки», что свидетельствует убыточности их производства

Для обобщения информации о формировании и использовании прибыли предприятия используют счет 44″Нераспределенная прибыль (непокрытые убытки)»На этом счете ведется учет нераспределенных при ибуткив (непокрытых убытков) текущего и прошлых лет, а также использованной в текущем году прибылиці прибутку.

По кредиту счета отражается увеличение прибыли от всех видов деятельности, по дебету — убытки и использование прибыли

Счет 44 «Нераспределенная прибыль (непокрытые убытки)» имеет следующие субсчета:

443 «Прибыль, использованная в отчетном периоде»

Как определяется прибыль нераспределенная?

На субсчете 441″Прибыль нераспределенная»отображаются наличие и движение нераспределенной прибыли

В бухгалтерском учете прибыль формируется постепенно в течение финансово-хозяйственного года от всех видов деятельности, в результате которой они возникают, а именно:

— финансовые результаты от реализации продукции, товаров, работ и услуг, производство и продажа которых является определяющей целью создания предприятия и обеспечивают основную долю его дохода (основная оп перацийна деятельность)

— финансовые результаты от реализации оборотных активов предприятий (кроме финансовых инвестиций), иностранной валюты, от аренды активов (другая операционная деятельность);

— финансовые результаты от операций, которые приводят к изменениям размера и состава собственного и заемного капитала предприятия (финансовая деятельность):

— финансовые результаты от операций финансовыми инвестициями являются дивиденды и проценты полученные, прочие доходы;

— финансовые результаты от операций или событий, которые отличаются от обычной деятельности предприятия и происходят редко или нерегулярно (чрезвычайная деятельность)

Процесс определения прибыли или убытка от реализации продукции, товаров, работ и услуг состоит из двух этапов. На первом этапе определяется доход от реализации, который уменьшается на сумму налога н на добавленную стоимость (акцизного сбора). На втором этапе чистый доход, т.е. доход за вычетом. НДС (акцизного сбора), списывается на финансовый результат. Затем на финансовый результат списывается собивартис во реализованной готовой продукции, товаров, работ и услуг, административные расходы, расходы на сбыт и начисленные налоги. Разница между чистым доходом и вышеперечисленными расходами деятельности будет ск ладаты финансовых результатов основной деятельностиості.

Аналогичным образом определяется результат финансовых операций, другой обычной деятельности и результат чрезвычайных событий (подробная методика определения финансовых результатов будет приведена в следующих р разделах.

Финансовый результат определяется на счете 79″Финансовые результаты»На основании бухгалтерской справки-расчета прибыли списывают в кредит субсчета 441″Прибыль нераспределенная», а убыток — у д дебет субсчета 442″Непокрытые убытки42 «Непокриті збитки».

На каких бухгалтерских счетах отражаются операции по списанию убытков?

Непокрытые убытки учитываются на субсчете 442″Непокрытые убытки»их списание осуществляется за счет нераспределенной прибыли, резервного, паевого или дополнительного капитала и т.п.. При этом на оснований е бухгалтерской справки-расчета кредитуется субсчет 442″Непокрытые убытки»и дебетуются: субсчет 441″Прибыль нераспределенная»и счета 41″Паевой капитал», 42″Добавочный капитал», 43″Резервный капиталuot;Додатковий капітал», 43 «Резервний капітал».

Как осуществляется учет использования прибыли в отчетном периоде?

Для учета распределения прибыли между собственниками (начисление дивидендов), выплат по облигациям, отчисления в резервный капитал и иного использования прибыли применяется субсчет 443″Прибыль использованная в отчетном периодеіоді».

Использование прибыли на уплату дивидендов или для создания резервного капитала в течение отчетного периода отражается по дебету субсчета 443″Прибыль, использованная в отчетном периоде»в коресп понденции со счетом 67″Расчеты с участниками»или 43″Резервный капитал»соотврвний капітал» відповідно.

конце года сальдо субсчета 443 списывается в дебет субсчета 441

![]()

![]() Предыдущая СОДЕРЖАНИЕ Следующая

Предыдущая СОДЕРЖАНИЕ Следующая ![]()

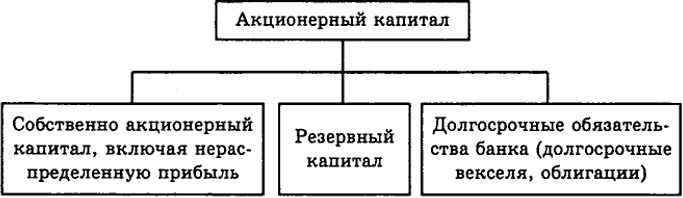

Объявленный акционерный капитал

Объявленный акционерный капитал — средства, которые необходимо внести держателям акций (акционерам) в счет оплаты ценных бумаг, на которые они подписаны.

Объявленный акционерный капитал: сущность

В практической деятельности объявленный капитал состоит из двух элементов — номинальной стоимости уже эмитированных и выпущенных ценных бумаг, каждая из которых имеет свою стоимость, а также дохода (выручки), которая была получена от реализации (размещения) всех ценных бумаг (без номинальной цены). В последнем случае не учитывается та часть дохода, которая относится к оплаченному сверх номинала капиталу. Сюда же могут входить и другие средства, отнесенные на счет объявленного акционерного капитала после размещения (распределения) ценных бумаг.

Объявленный акционерные капитал — составляющая акционерного капитала, а именно реализованные в чистых активах деньги компании-эмитента, первоначально инвестированные участниками (учредителями), а также накопленные (потерянные) во время работы предприятия.

Собственный капитал — непосредственно собственность компании. Но из-за того, что все предприятие находится во владении какого-либо человека (группы лиц, страны), то и сам капитал является имуществом хозяев. Аналогичным образом можно рассуждать и в отношении ответственности перед вкладчиками (кредиторами), которую владельцы предприятия-эмитента также разделяют в равной степени.

В процессе создания компании всегда формируется два источника средств — первоначальный (тот, что есть на руках у создателей предприятия) и «вторичный», к которому относятся средства учредителей в уставной капитал.

Объявленный акционерный капитал (как и собственный) представляет собой некую абстрактную доли активов (имущества) находящегося во владении хозяев АО. Общий размер капитала, отражаемый на балансе компании, находится в прямой зависимости от результатов оценки текущих обязательств и имеющихся в распоряжении активов. При этом общая сумма капитала лишь в редких случаях может быть равна общей рыночной стоимости ценных бумаг (акций) предприятия или же общему объему средств, полученных при реализации чистых активов структуры по частям или предприятия-эмитента в целом.

Собственный капитал — объем средств, который формируется из нескольких составляющих, а именно денег собственников (участников) в форме уставного капитала, резервов собственных средств и нераспределенного дохода. При этом уставной капитал — стоимостная оценка средств, которые были вложены участниками (учредителями) в развитие компании.

Общий размер объявленного акционерного капитала находит отображение на счете 40, где отражен упомянутый выше уставной капитал компании. Но для четкого представления о реально внесенных учредителями средствах, определенную строку (300) баланса стоит рассматривать в комплексе с другой статьей (360), где отображается неоплаченный капитал. Последний, к слову, должен быть учен на контрпассивном счете (46).

В общем же объявленный акционерный капитал — не все средства организации-эмитента, а лишь небольшая доля денег, внесенная владельцами (собственниками). Именно этот объем средств прописывается в учредительных документах и уставе. По сути, объявленный акционерный капитал — лишь часть средств, которая объявлена собственниками и должна быть оплачена.

Объявленный акционерный капитал: особенности структуры и учета

Акционерный капитал предприятия — база первоначального капитала, которая формируется за счет выпуска и реализации ценных бумаг. Формируется акционерный капитал из денег участников (акционеров), объединенных целью получения прибыли.

Объявленный акционерный капитал бывает подписанным и недподписанным. Первый, в свою очередь, может быть оплаченным (формируется после совершения всех выплат со стороны покупателей ценных бумаг) и неоплаченным.

Неоплаченный капитал — один из элементов подписанного объявленного капитала. По сути, это регулирующая статья баланса в отношении уставного капитала, позволяющая участникам предприятия получить данные о реальном покрытии (обеспечении) объявленного капитала активами. Сделки, которые связываются с изменением объема уставного капитала, находят отражение на счете неоплаченного капитала (счет 46). Здесь же отражены расчеты с участниками по взносам, а также группой учредителей. По своей сути неоплаченный капитал — это временный счет, ведь он подлежит закрытию по факту расчета участников (учредителей) с предприятием-эмитентом. Если же меняются участники или вносятся корректировки в уставной капитал, то данный счет открывается вновь.

Формирование объявленного (уставного) акционерного капитала во многом зависит от двух составляющих:

— вида собственности;

— организационнй и правовой структуры.

Уставной капитал компаний, который относятся к госсобственности, формируется посредством ассигнований, полученных из бюджетных средств. В качестве альтернативы могут использоваться вклады государственных компаний. Данный капитал — минимальный объем имущества организации-эмитента, подкрепляющий определенные гарантии кредиторов (держателей) ценных бумаг.

Уставной капитал, который базируется на групповой или индивидуальной собственности, формируется посредством личных средств инвесторов, ставших у основы создания компания. В таком случае он равен номинальной стоимости внесенных частей участников.

Объявленный (уставной) капитал АО формируется за счет средств, которые должны нести акционеры после размещения ценных бумаг. Общая сумма такого капитала равна нарицательной (номинальной) стоимости ценных бумаг. На практике уставной капитал — основа деятельности любой структуры, работающей на принципе акционерного общества. Как следствие, сам уставной капитал является отражением части средства каждого из участников (акционеров), принимающих участие в управлении компанией-эмитентом, а также в чистой прибыли последнего.

В стоимостном выражении оценка инвестиций со стороны участников добровольных объединений (корпоративных структур) представляет собой один из аналогов уставного — паевой капитал. В данном случае каждый из инвесторов (вкладчиков) кооператива, потребительского общества или кредитного союза носит название пайщика.

Разница между паевым и уставным капиталом в том, что в последнем случае учет производится методом начисления. В случае с паевым капиталом отражение в учете осуществляется посредством реальной передачи вклада каждым из участников.

В структуре объявленного акционерного капитала есть и добавочный капитал — одна из частей, образуемая в результате:

— получения эмиссионной прибыли после продажи (размещения) ценных бумаг. Этот вид прибыли находит отражение на 421-м счете;

— поступления средств (взносов) от участников (учредителей) в объеме, который превышает часть акционеров (пайщиков) в объявленном уставном капитале. Данный средства находят отражение на 422-м счете;

— получения денег от дооценки активов предприятия (423-й счет);

— формирования спрэда (курсовой разницы) от полученных средств в уставной капитал в зарубежной валюте (от иностранных граждан, нерезидентов). Отражается курсовая разница на счету 425;

— предоставленных безвозмездно капитальных средств (счет 424-й).

Особенность добавочного капитала в том, что его запрещено применять для решения текущих задач организации. Его цель — удерживание объема капитала предприятия-эмитента ценных бумаг на определенном уровне.

Резервный капитал — средства, представляющие собой отчисления от чистого дохода организации, направляемые на решение различных задач (определяются в уставе эмитента). Организация, как правило, формирует резервы для последующего страхования собственных рисков, защиты от вероятных потерь в будущем (вне зависимости от причины — объективной или субъективной), а также обеспечения стабильного развития и роста компании.

Резервный капитал — средства, представляющие собой отчисления от чистого дохода организации, направляемые на решение различных задач (определяются в уставе эмитента). Организация, как правило, формирует резервы для последующего страхования собственных рисков, защиты от вероятных потерь в будущем (вне зависимости от причины — объективной или субъективной), а также обеспечения стабильного развития и роста компании.

Некоторые компании (в зависимости от выбранной формы деятельности) обязаны создавать резервный капитал в определенных законодательством объемах. К примеру, у ООО или же коммандитных обществ должно осуществляться выделение средств в резервный фонд в объеме не меньше 5% от чистого дохода. При этом общий объем такого фонда не должен быть меньше четверти уставного капитала.

Для предприятий-эмитентов, имеющих другую форму собственности, формирование резервного капитала носит исключительно добровольный характер. При этом на практике резервы формируются в виде страховки от непредвиденных потерь и убытков. В ряде случаев резервный капитал может создаваться для перераспределения дохода в случае повышения объема инвестиций или роста потребления.

Используемый акционерный капитал представляет собой инвестиции (вклады), которые акционеры направили на оплату ценных бумаг (акций), размещенных предприятием-эмитентом, а также используемых им для реализации уставной деятельности и получения дохода.

Вложенный капитал — деньги, инвестированные в активы предприятия держателями акции. В обмен на свои инвестиции участники АО получают ценные бумаги (акции), представляющие собой часть капитала компании.

Как в форме баланса правильно отразить объявленный, но неоплаченный капитал? (Г. Шахворостова, 11 июля 2014 г.)

Г. Шахворостова, сертифицированный бухгалтер-практик (САР)

КАК В ФОРМЕ БАЛАНСА ПРАВИЛЬНО ОТРАЗИТЬ ОБЪЯВЛЕННЫЙ, НО НЕОПЛАЧЕННЫЙ КАПИТАЛ?

Как в утвержденной приказом министерства финансов № 422 форме бухгалтерского баланса правильно отразить объявленный и неоплаченный капитал, так как в строке «капитал» не предусмотрено такое разделение?

Согласно пункту 54 МСФО (IAS) 1 «Представление финансовой отчетности» информация, представляемая в отчете о финансовом положении должна включать статьи, представляющие следующие суммы:

(a) основные средства;

(b) инвестиционное имущество;

(c) нематериальные активы;

(d) финансовые активы (за исключением сумм, указанных в подпунктах (e), (h) и (i));

(e) инвестиции, учитываемые по методу долевого участия;

(f) биологические активы;

(h) торговая и прочая дебиторская задолженность;

(i) денежные средства и их эквиваленты;

(j) итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

(k) торговая и прочая кредиторская задолженность;

(m) финансовые обязательства (за исключением сумм, указанных в подпунктах (k) и (l));

(n) обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налоги на прибыль»;

(o) отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

(p) обязательства, включенные в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 ;

(q) неконтролирующие доли, представленные в составе капитала; и

(r) выпущенный капитал и резервы, относимые на собственников материнского предприятия.

В соответствии с пунктом 55 МСФО (IAS) 1 предприятие должно представить дополнительные статьи, заголовки и промежуточные итоговые суммы в отчете о финансовом положении, если такое представление необходимо для понимания финансового положения предприятия.

Предприятие использует суждение о том, следует ли отдельно представлять дополнительные статьи на основании оценки:

(a) характера и ликвидности активов;

(b) функции активов в пределах предприятия; и

(c) сумм, характера и сроков погашения обязательств.

На основании пунктов 77-80 МСФО (IAS) 1 предприятие должно раскрыть в отчете о финансовом положении или в примечаниях более подробную разбивку представленных статей с использованием классификации, которая подходит для деятельности предприятия.

Степень детализации при представлении разбивки статьи зависит от требований МСФО (IFRS), а также от величины, характера и функции соответствующих сумм. По каждой статье предусмотрено разное раскрытие информации, например, капитал и капитальные резервы детализируются по таким различным категориям, как оплаченный капитал, эмиссионный доход и капитальные резервы.

Поэтому, предприятие должно раскрыть либо в отчете о финансовом положении, либо в отчете об изменениях в капитале, либо в примечаниях информацию с указанием изменений по каждой категории долей в капитале, произошедших за соответствующий период, а также прав, привилегий и ограничений по каждой категории долей в капитале.

Исходя из вышеизложенного, по строке 410 «Бухгалтерского баланса», форма которого утверждена Приказом Министра финансов РК от 20 августа 2010 года № 422, должна быть полностью указана сумма вложений в уставный капитал товарищества, которая отражается по счету 5030 «Вклады и паи». Информация же о неоплаченной сумме капитала в виде задолженности учредителей по внесению вкладов (имущественных взносов) в уставный капитал организаций, отражаемой по счету 5110, должна быть раскрыта в пояснительной записке к финансовой отчетности.

Неоплаченный капитал

Понятие и виды капитала организации

Деятельность любой организации финансируется за счет определенных источников, которые зачастую обозначаются термином «капитал».

Капитал организации можно рассматривать как денежное выражение стоимости ее имущества.

Весь капитал организации делится на два основных вида:

- собственный капитал, представленный той частью имущества, которая принадлежит организации на праве собственности;

- заемный капитал, представленный той частью имущества, которая финансируется за счет привлеченных средств.

Собственный капитал организации, по мнению специалистов, должен обеспечивать финансовую автономию организации, как минимум на 50%. В процессе деятельности собственный капитал организации определяется путем вычитания из стоимости совокупных активов величины всех обязательств организации, в результате чего образуются чистые активы организации.

Согласно бухгалтерскому балансу (раздел 3 «Капитал и резервы») в состав собственного капитала включаются следующие виды капитала:

Попробуй обратиться за помощью к преподавателям

- во-первых, уставный капитал;

- во-вторых, резервный капитал;

- в-третьих, добавочный капитал;

- в-четвертых, нераспределенная прибыль (или в случае отрицательных результатов деятельности организации – непокрытый убыток).

Уставный капитал представляет собой общую величину средств, вносимых учредителями в момент создания организации, определяющих величину их прав на имущество организации. В зависимости от организационно-правовой формы данный вид капитала может именоваться паевым фондом, уставным фондом и так далее.

Резервный капитал – это вид капитала, образуемый за счет отчислений из прибыли для покрытия непредвиденных расходов, например, при отсутствии прибыли резервный капитал могут использовать на покрытие убытков организации или выплату дивидендов по привилегированным акциям и так далее.

Добавочный капитал – это вид капитала, образуемый в процессе деятельности организации за счет прироста стоимости отдельных видов внеоборотных активов (основных средств, нематериальных активов) по результатам переоценки, а также разности между ценой продажи и номиналом акций, полученной при формировании уставного капитала.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Нераспределенная прибыль (непокрытый) убыток – это результат деятельности организации, определяемый путем сопоставления ее доходов и расходов, а также вычитанием уплаченных за счет финансовых результатов налогов и иных выплат за счет этого источника.

Всю совокупность рассмотренного капитала можно разделить на две группы:

- капитал, формируемый на момент создания организации. К данному виду относится уставный капитал;

- капитал, формируемый в процессе деятельности организации. К данному виду относятся резервный, добавочный капитал и нераспределенная прибыль (непокрытый убыток).

Значение неоплаченного капитала

Термин «неоплаченный капитал» не имеет официального толкования, однако на практике его содержание абсолютно понятно.

В большинстве случаев термином неоплаченный капитал обозначаются величину уставного капитала, по которой учредители не выполнили свои обязательства, что подразумевает в акционерных обществах наличие нереализованных акций, в обществах с ограниченной ответственностью – наличие невнесенных долей.

Законодательство допускает неполную оплату уставного капитала на момент регистрации организации.

Например, статья 16 Федерального закона «Об обществах с ограниченной ответственностью» предоставляет учредителям общества возможность внесения их долей в полном объеме в течение срока, предусмотренного учредительным договором (при наличии нескольких учредителей) или решением об учреждении общества (при наличии единственного учредителя), но не более четырех месяцев с момента государственной регистрации хозяйствующего субъекта.

В том случае, если в установленные сроки учредитель не оплачивает заявленную долю уставного капитала, он теряет на нее права, и она переходит обществу.

Следует обратить внимание на тот факт, что общество с ограниченной ответственностью лишено возможности увеличения уставного капитала до тех пор, пока первоначально заявленный уставный капитал не будет полностью оплачен.

При полной оплате уставного капитала общество с ограниченной ответственностью получает возможность его увеличения, что опять же создает неоплаченный капитал, который может быть погашен либо за счет имущества общества, либо за счет дополнительных вкладов уже имеющихся участников или третьих лиц, становящихся участниками общества (при отсутствии запрета в учредительных документах на такие действия).

В случае, если в результате неоплаты доли учредителем, она переходит к обществу, она может быть погашена путем уменьшения уставного капитала, однако при этом необходимо учитывать, что уменьшение уставного капитала невозможно если его величина равна законодательно установленному минимуму (в настоящее время 10 тысяч рублей). В этом случае, неоплаченная доля распределяется между оставшимися учредителями, которые и обеспечивают ее погашение.

В случае с акционерными обществами неоплаченный капитал представляет собой неоплаченную стоимость акций. Законодательство требует, чтобы акции на момент учреждения общества были распределены между учредителями.

Учредителям акционерного общества дается год, начиная с момента государственной регистрации организации, для полной оплаты акций. При этом минимум 50% акций должно быть оплачено в срок не более трех месяцев с момента государственной регистрации организации.

Неоплаченные акции ограничивают своих владельцев в реализации права голоса по ним.

При несоблюдении срока оплаты акций право собственности на них переходит к акционерному обществу. Такие акции не участвуют в голосовании, не являются основанием для начисления дивидендов. У акционерного общества есть год для принятия решений по этим акциям: они либо реализуются, либо на их величину уменьшается стоимость уставного капитала.

Также неоплаченным капиталом можно считать резервный капитал до момента его полного формирования, поскольку законодательство разрешает направлять на его формирования минимум 5% чистой прибыли.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь