Капитал отраженный уставный

Уставный капитал ООО: что должен знать бухгалтер

Это третья статья, которую для «Бухгалтерии Онлайн» подготовила главный бухгалтер из города Ливны Екатерина Мотина (First-rite). С первой и второй статьей Екатерины можно ознакомиться здесь и здесь.

Вводная информация

Судя по количеству ссылок на форуме БухОнлайна, тема учета уставного капитала и операций с ним является весьма актуальной. В данном материале для начинающих бухгалтеров изложены основные сведения и правила, которые необходимо помнить при учете уставного капитала.

Уставный капитал является неотъемлемой частью собственного капитала предприятия, который широко используется при оценке финансового состояния предприятия. В частности, при оценке финансовой устойчивости, деловой активности, рентабельности.

Размер уставного капитала устанавливает минимальную величину имущества хозяйственного общества, которое является гарантией удовлетворения интересов кредиторов. В зависимости от формы собственности предприятия уставный капитал видоизменяется в складочный капитал, паевой фонд или уставный фонд. Отмечу, что в дальнейшем речь пойдет преимущественно об уставном капитале ООО.

Размер уставного капитала

Порядок формирования и размер уставного капитала ООО определяется Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.98 № 14-ФЗ. В статье 14 этого закона говорится, что минимальный размер уставного капитала ООО должен быть не менее чем десять тысяч рублей.

Размер уставного капитала определяется исключительно учредителями и фиксируется в учредительных документах.

Счета и проводки, связанные с уставным капиталом

В синтетическом учете об уставном капитале нам рассказывает счет 80. Его сальдо отражается в одноименной строке пассива баланса и всегда соответствует сумме, которая зафиксирована в учредительных документах (а не оплачена, как ошибочно полагают некоторые бухгалтеры). Уставный капитал в бухгалтерском балансе отражается в строке 1310 «Уставный капитал (складской капитал, уставный фонд, вклады товарищей)». В этой строке должна стоять сумма, указанная в уставе общества, даже если она оплачена частично. При этом задолженность учредителей подлежит отражению в группе статей 1230 «Дебиторская задолженность».

Аналитический учет по счету 80 ведется по учредителям, а в акционерном обществе и по видам акций.

Уставный капитал формируется не только за счет денежных средств (Дт 50, 51, 52 Кт 75), но и основных средств, нематериальных активов (Дт 08 Кт 75), материалов (Дт 10 Кт 75), ценных бумаг и дебиторской задолженности (Дт 58 Кт 75). Эти проводки отражают поступление вкладов.

Следует отметить, что Уставом общества могут быть установлены виды имущества, которое не может быть внесено для оплаты долей в уставном капитале общества. Также надо помнить, что имущество, переданное в счет вклада в уставный капитал, становится собственность организации и истребовано быть не может. Исключение составляют взносы в виде права пользования (Дт 97 Кт 75).

Самой первой проводкой вновь созданной организации является: Дт 75 Кт 80 — формирование уставного капитала. Она делается после государственной регистрации предприятия на основании решения учредителей и устава.

В 1С формирование уставного капитала происходит посредством Бухгалтерской справки (в «восьмерке» — через операции, введенные вручную).

Оплата учредителями своих долей

Каждый учредитель общества должен оплатить полностью свою долю в уставном капитале в течение срока, который определен договором об учреждении общества или, в случае учреждения общества одним лицом – решением об учреждении общества. Однако этот срок не может превышать один год с момента государственной регистрации общества.

Не допускается освобождение учредителя общества от обязанности оплатить долю в уставном капитале. На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

Учредитель после оплаты доли в уставном капитале, теряя право собственности на внесенное имущество, получает следующие права:

- право на получение чистой прибыли пропорционально доле учредителя;

- право на получение действительной стоимости доли (в денежной или натуральной форме) в случае выхода или исключения из общества;

- право на часть имущества общества после его ликвидации;

- право на участие в управлении обществом, на получение информации о его деятельности и т.п.

Внесение имущества для оплаты доли

Денежная оценка имущества, вносимого для оплаты долей в уставном капитале общества, утверждается решением общего собрания участников. Это решение должно быть принято участниками общества единогласно.

Если номинальная стоимость доли (увеличение номинальной стоимости доли), оплачиваемой неденежными средствами, составляет более двадцати тысяч рублей, для определения стоимости этого имущества должен привлекаться независимый оценщик. Номинальная стоимость доли (увеличение номинальной стоимости доли), оплачиваемой неденежными средствами, не может превышать сумму оценки, определенную независимым оценщиком.

Кстати говоря, завышение стоимости вносимого в уставный капитал имущества может быть чревато и для участников общества, и для независимого оценщика. Дело в том, что они несут субсидиарную ответственность по обязательствам общества в размере завышения стоимости такого имущества.

Налоговый учет имущества, полученного в качестве вклада

Для целей налогового учета имущество, полученное в качестве взноса в уставный капитал, должно приниматься по той стоимости, по которой оно учитывалось в налоговом учете у передающей стороны. При этом стоимость передаваемого имущества должна быть подтверждена документально.

В формировании уставного капитала имуществом в неденежной форме есть свои плюсы: можно принять к вычету НДС, восстановленный собственником (здесь счет-фактура не нужен), а стоимость такого имущества списать в расходы при налогообложении. Главное, чтобы были надлежащим образом оформлены первичные документы и правильно сформирована стоимость принимаемого имущества. (Подробнее о налоговом учете передаваемого имущества см. «Как взаимозависимым лицам оформить передачу имущества: взнос в УК и вклад в имущество»).

Уставный капитал и стоимость чистых активов

В процессе деятельности предприятия бухгалтеру необходимо контролировать, соответствует ли размер уставного капитала реальной стоимости имущества общества.

Например, на практике может сложиться ситуация, когда уставный капитал оказался больше чистых активов. (Напомню, что стоимость чистых активов определяется по данным бухгалтерского баланса как разность между стоимостью всех активов предприятия и его долговыми обязательствами (см. приказ Минфина России и Федеральной комиссии по рынку ценных бумаг № 10н, № 03-6/пз от 29.01.03 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ»). Причем, для ООО и АО методика едина). В этом случае ООО не может распределять прибыль между участниками до тех пор, пока не приведет в порядок соотношение чистых активов и уставного капитала (п. 2 ст. 29 Закона № 14-ФЗ).

Пути два: уменьшить уставный капитал до величины чистых активов (Дт 80 Кт 84) или увеличить чистые активы.

Быстро увеличить чистые активы можно за счет целевой помощи от учредителей или за счет положительной переоценки основных средств. Второй вариант лучше использовать в самом крайнем случае. Ведь данное мероприятие должно быть ежегодным и приведет к росту налога на имущество.

Еще добавлю, что у общества, в случае получения от его участников имущества для увеличения стоимости чистых активов, не возникает налогооблагаемого дохода. При этом размер доли уставного капитала, которой владеет учредитель, значения не имеет (письмо Минфина России от 21.03.11 № 03-03-06/1/160).

Иногда необходимо увеличить уставный капитал. Чаще всего такое увеличение производится для повышения инвестиционной привлекательности предприятия. Однако оно может быть обусловлено и лицензионными требованиями, и нехваткой оборотных средств, и вхождением нового участника. При увеличении УК также нужно ориентироваться на чистые активы.

Например, если уставный капитал ООО — 50000 руб., а величина чистых активов равна 120000 руб., то уставный капитал может быть увеличен не более чем на 70000 руб. При этом первоначальный взнос должен быть полностью оплачен.

При увеличении уставного капитала его размер ограничен стоимостью чистых активов, а при уменьшении УК — минимально допустимым размером.

Изменение уставного капитала и НДФЛ

Если учредителем общества является физическое лицо, то при изменении размера уставного капитала следует помнить о НДФЛ. Ведь в этой ситуации по отношению к своим учредителям – физическим лицам хозяйственное общество является налоговым агентом.

В статье 217 Налогового кодекса упомянуты доходы участников хозяйственного общества, которые освобождаются от налогообложения НДФЛ. Это доходы, полученные в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций (долей, паев), распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале.

Во всех остальных случаях (например, когда уставный капитал увеличивается за счет нераспределенной прибыли) у учредителя возникает налогооблагаемый доход. Налогоплательщику следует отнести увеличение номинальной стоимости к «иным доходам, полученным налогоплательщиком в результате осуществления им деятельности в Российской Федерации» (подп. 10 п. 1 ст. 208 НК РФ).

Общая сумма НДФЛ исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду (п. 3 ст. 225 НК РФ). В рассматриваемом случае датой получения дохода является дата принятия решения об увеличении уставного капитала общества и, соответственно, номинальной стоимости долей каждого участника.

Если учредители в обществе не работают и никаких денег от него не получают, то удержать НДФЛ не представляется возможным. Учитывая, что уплата НДФЛ за счет средств налогового агента не допускается, каждый учредитель должен исчислить и уплатить налог самостоятельно (подп. 4 п. 1 ст. 228 НК РФ). При этом общество в течение месяца с момента увеличения номинальной доли учредителя должно сообщить в налоговую инспекцию, что не имеет возможности удержать с гражданина НДФЛ, а по окончании года подать в налоговую инспекцию форму 2-НДФЛ с соответствующими сведениями.

Если уставный капитал уменьшается не вследствие его преобладания над чистыми активами (Дт 80 Кт 84), а по решению учредителей общества путем уменьшения номинальной стоимости (Дт 80 Кт 75), у учредителей также возникает доход, подлежащий налогообложению НДФЛ (см. письмо Минфина от 14.04.11 № 03-04-06/3-88).

Если уставный капитал уменьшается вследствие требования закона, сама организация экономической выгоды не получает и в доходы ничего включать не должна. Если же уменьшение уставного капитала не продиктовано требованием закона, и при этом возврат средств участникам частично или полностью не производится, эти средства включаются в состав прочих доходов в бухгалтерском учёте и в состав внереализационных доходов в налоговом учете.

Уставный капитал и спецрежимы

Следует упомянуть и о влиянии уставного капитала на систему налогообложения. Структура уставного капитала может стать причиной, по которой организация не имеет права на применение УСН и ЕНВД.

Так, УСН не могут применять компании, если доля в их уставном капитале других юридических лиц больше, чем 25 процентов (подп. 14 п. 3 ст. 346.12 НК РФ). Точно такое же требование имеется и в отношении плательщиков ЕНВД (подп. 2 п. 2.2 ст. 346.26 НК РФ).

Уставной капитал в 1С 8.3

Первое и обязательное, что нужно сделать при регистрации фирмы это сформировать уставной капитал в 1С 8.3, то есть определить тот наименьший размер материальный ценностей, который будет находится в собственности у фирмы и обеспечит погашение долгов перед кредиторами при ее разорении.

Как сформировать уставный капитал в 1С 8.3

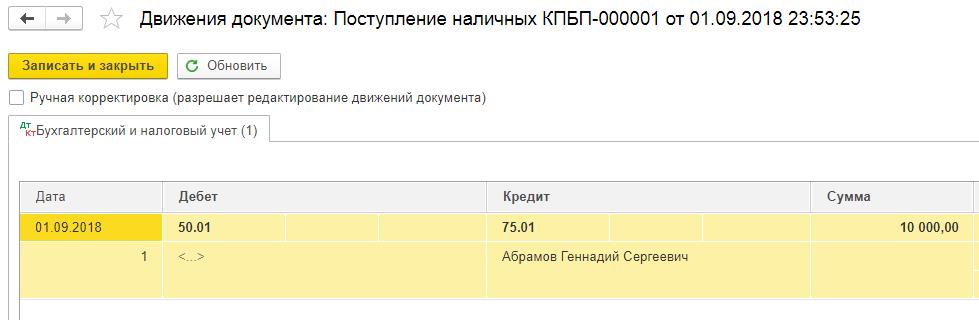

Денежные средства, различное имущество ( здания, оборудование и т. д.), все это может быть вкладом в уставной капитал. Сумма, определяющая величину уставного капитала, в обязательном порядке фиксируется в учредительных документах организации. Той же датой, когда произошла регистрация на сумму равную величине уставного капитала проводится проводка Дт75 – Кт80 в 1С. Сам же уставный капитал может быть сформирован позже, но не более 4 месяцев с момента регистрации. После того как капитал сформирован, используя программу 1С Бухгалтерия 8.3 нужно провести проводки по внесению средств учредителем в кассу или на расчетный счет фирмы.

Как отразить взнос в уставной капитал в программе 1С 8.3

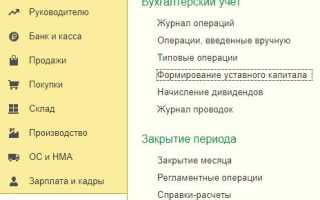

Рассмотрим перечень возможностей для формирования капитала, который можно увидеть, перейдя из раздела «главное меню» в «Операции-Бухгалтерский учет».

Используя кнопку «Создать» заполняем новый открывшийся документ. В нем необходимо ввести дату, когда сформирован капитал (обычно она совпадает с датой регистрации фирмы) и название организации.

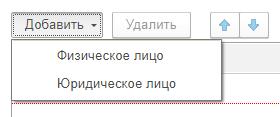

Далее приступаем к заполнению таблицы. Жмем кнопку «Добавить», программа в выпадающем списке предлагает нам выбрать в качестве учредителя фирмы, юридическое или физическое лицо.

Затем появляется список с названиями лиц, из которого выбираем нужное нам, а также вносим сумму взноса конкретного учредителя.

Потом жмем «Провести» и осуществляем контроль проводок при помощи кнопки ДтКт. Сформированная проводка, отражает задолженность учредителя перед организацией по уставному капиталу.

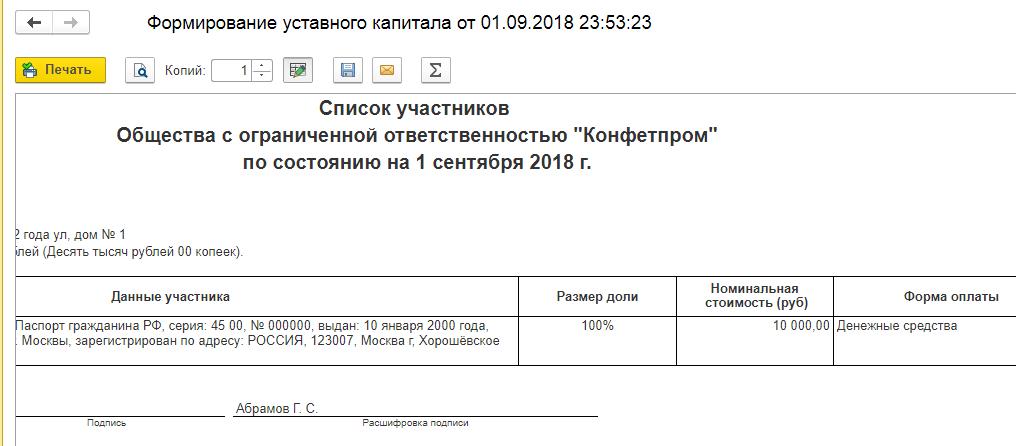

Стоит отметить, что вышеуказанный документ формирования дает возможность напечатать список учредителей, где будут отражены следующие данные:

- ФИО учредителя;

- Паспортные сведения;

- Место регистрации;

- Размер части в уставном капитале;

- Величину взноса, который внесен;

- Форма оплаты.

В качестве взноса в капитал могут выступать различные основные средства. Чтобы определить их первоначальную стоимость, нужно сделать их денежную оценку и согласовать у всех партнеров-учредителей компании. Чтобы оформить их как вклад в уставной фонд, программа 1С 8.3 предлагает использовать все тот же документ формирования, который был описан ранее.

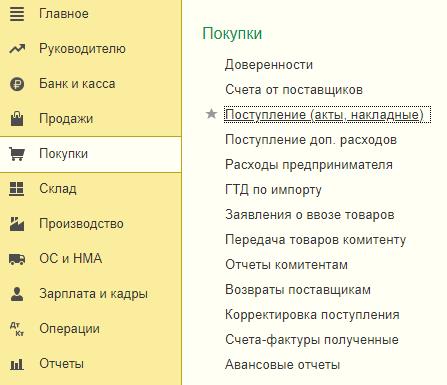

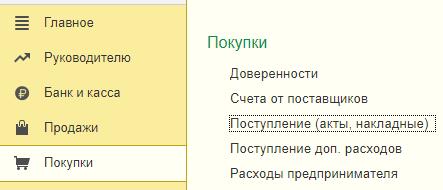

Отразить поступление и приемку к учету полученного основного средства можно с помощью документа «Принятие к учету ОС». Этот документ находится в меню «Покупки-Поступление (акты, накладные)».

В появившемся списке с помощью кнопки «+Поступление» получаем новый документ поступления основных средств.

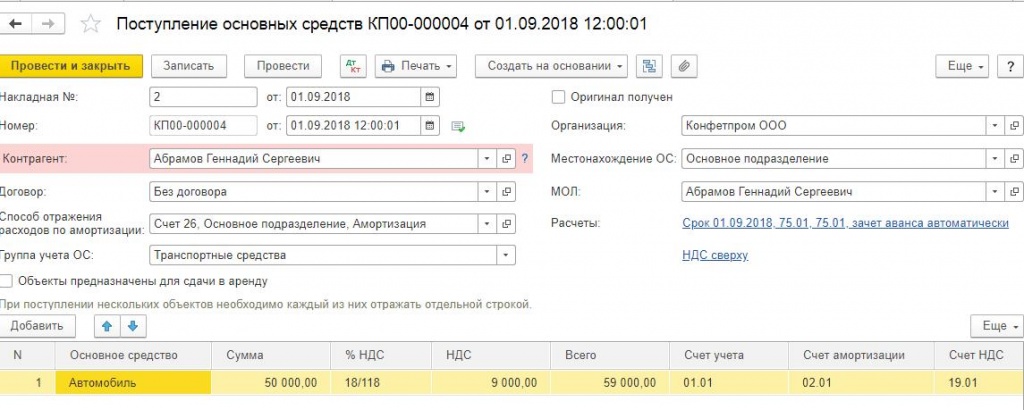

Заполняем созданный документ.

Жмем «Провести» и потом ДтКт, чтобы осуществить контроль проводок.

Основное средство, которое получили в качестве вклада, нужно принять к учету, ввести в эксплуатацию, и, в дальнейшем, начислять по нему амортизацию.

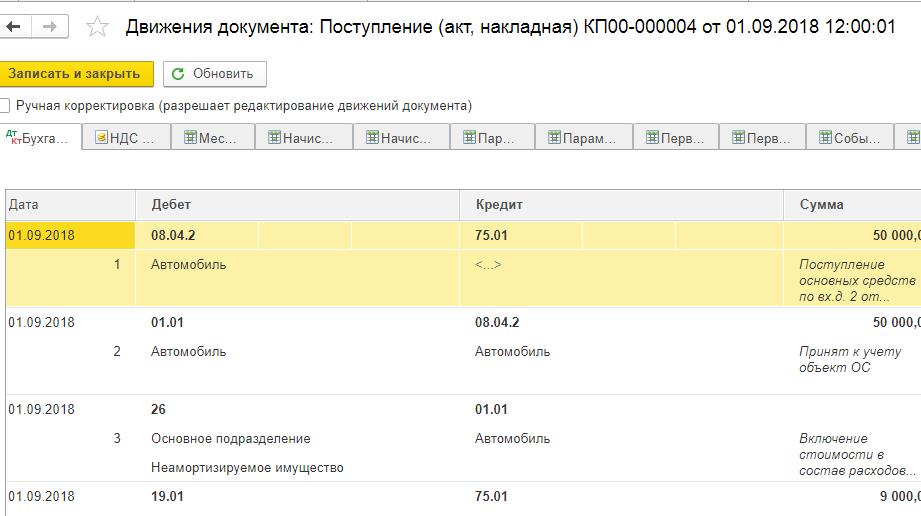

Это отражается следующими проводками:

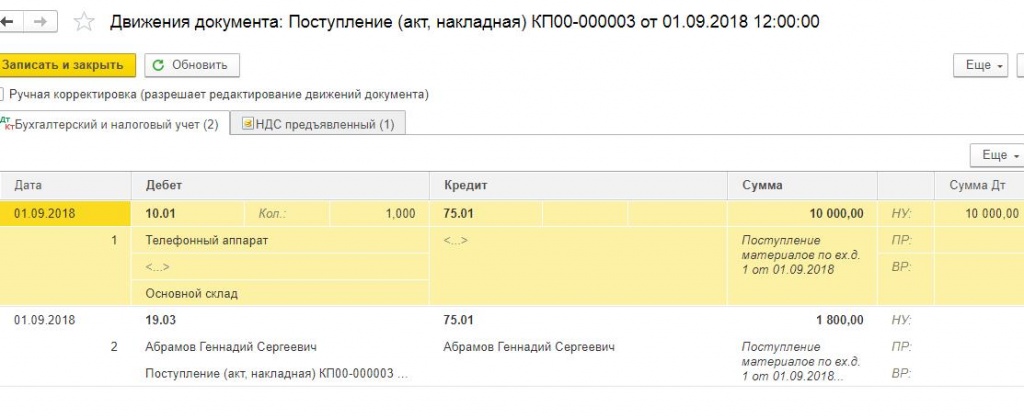

- Дт 75 – Кт 80 сформирован уставной фонд;

- Дт 08.04 – Кт 75.01 отражена стоимость поступившего объекта ОС, которое учредитель внес в качестве вклада в капитал;

- Дт 01 – Кт 08.04 Объекта ОС введен в эксплуатацию.

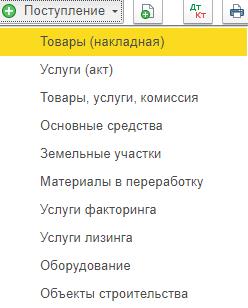

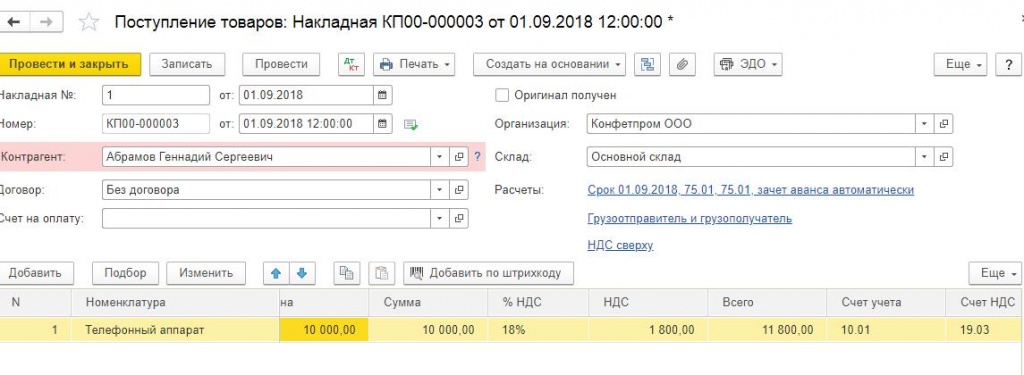

Точно также отражается вклад материалами. Сначала создаем и заполняем уже документ формирования. Затем оформляем «Поступление (акты, накладные)». Для этого входим в «Покупки-Поступление (акты, накладные)».

При помощи кнопки «+Поступление» создаем новый документ, в котором выбираем Товары (накладная).

Оформляем документ, при этом в качестве счета учета, указываем 75.01 расчеты по вкладам в уставный капитал.

Затем жмем «Провести», и проверяем проводки с помощью кнопки ДтКт.

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

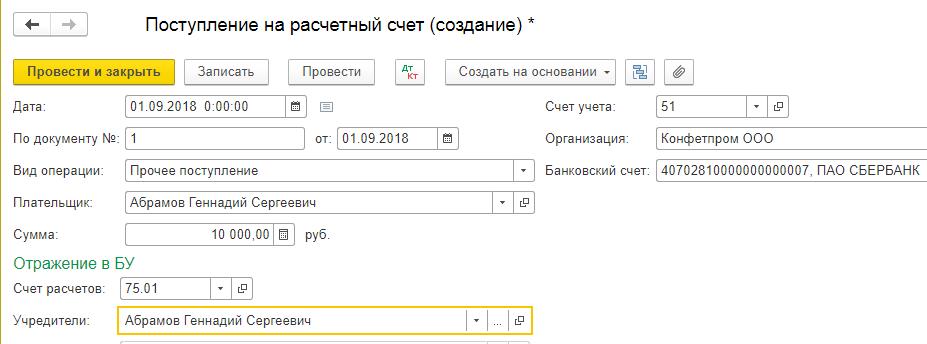

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Далее выбираем «Провести», проверяя проводки при помощи ДтКт. Проводка сформирована, вклад внесен.

Понравилась статья? Поделитесь с друзьями!

Нет времени читать? Пришлем вам на почту!

Заказать бесплатную консультацию эксперта!

Авторизуйтесь, чтобы оставить комментарий

Используйте свой аккаунт в социальных сетях, чтобы оставить

комментарий или отзыв!

Первоначальное формирование уставного капитала

Несмотря на то, что операции по учету уставного капитала редки, они чрезвычайно важны, так как отражают отношения предприятия с его собственниками. В рамках настоящей статьи будут рассмотрены бухгалтерские проводки, связанные с первоначальным формированием уставного капитала за счет взносов его учредителей.

Имущество предприятия может формироваться за счет собственных и привлеченных средств. Собственные средства (капитал), в свою очередь, состоят из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли. Уставный капитал занимает центральное положение среди всех вышеперечисленных резервов, так как является фондом, образуемым при создании предприятия. Первая бухгалтерская проводка на предприятии связана с формированием уставного капитала – впрочем, уставного капитала касаются и последние операции при ликвидации предприятия.

Учет уставного капитала в Плане счетов

Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы предприятия.

Никакие иные операции предприятия на размер уставного капитала влияния не оказывают, уставный капитал изменяется исключительно в случаях и в порядке, которые предусмотрены законодательством или учредительными документами.

Аналитический учет по счету 80 «Уставный капитал» должен обеспечить информацию по учредителям предприятия, стадиям формирования капитала (формирование при учреждении и все последующие изменения) и видам акций (простые и привилегированные акции).

Формирование уставного капитала

После государственной регистрации предприятия уставный капитал в сумме вкладов его учредителей отражается по кредиту счета 80 «Уставный капитал» в корреспонденции с дебетом счета 75 «Расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал».

Пример 1

Величина уставного капитала ЗАО «Ветер» согласно уставу от 15.10.2013 составляет 20 млн руб. По договору о создании ЗАО «Ветер» от 15.10.2013 акции распределены между тремя учредителями:

– ООО «Тандем» – 10 млн руб.;

– ОАО «Беседа» – 5 млн руб.;

– ЗАО «Лавина» – 5 млн руб.

Дата государственной регистрации ЗАО «Ветер» – 18.10.2013.

Применительно к обществам с ограниченной ответственностью Законом об ООО установлены более строгие временные рамки: уставный капитал должен быть оплачен учредителями не менее чем наполовину на момент государственной регистрации общества (п. 2 ст. 16Законаоб ООО).

Максимальный срок оплаты оставшейся части уставного капитала согласно Закону об АО и Закону об ООО одинаков – один год с момента государственной регистрации предприятия (п. 1 ст. 34 Закона об АО и п. 1 ст. 16 Законаоб ООО).

Оплата уставного капитала

Аналогичная норма содержится в п. 1 ст. 15Законаоб ООО. Если учредитель вносит вклад российскими рублями, то никаких особенностей в учете не возникает, поступление же взносов в виде других материальных ценностей и прав заслуживает отдельного внимания.

Законом об АО (п. 3 ст. 34) и Закономоб ООО (п. 2 ст. 15) установлены специальные требования, чтобы оприходование имущества, переданного в натуральной форме в собственность предприятия в счет вкладов в уставный капитал, осуществлялось по рыночным ценам. При этом денежная оценка вносимого имущества производится по соглашению между учредителями.

Правила оприходования имущества в уставный капитал ООО и АО представлены в виде таблицы.

Затем поступившие основные средства и нематериальные активы списываются с кредита счета 08 в дебет счета 01 «Основные средства» и (или) 04 «Нематериальные активы» в общеустановленном порядке

Фактической (первоначальной) стоимостью нематериального актива, внесенного в счет вклада в уставный (складочный) капитал, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ

Пункт 11 ПБУ 14/2007 «Учет нематериальных активов»7

В случае если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, пересчет производится по такому курсу.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте

Дополним данными пример 1. Акции распределены между тремя учредителями: ООО «Тандем» – 10 млн руб., ОАО «Беседа» – 5 млн руб., ЗАО «Лавина» – 5 млн руб. Оплата акций на основании договора о создании ЗАО «Ветер» производится в следующем порядке. ООО «Тандем» вносит оборудование в согласованной оценке 4 млн руб., права на пользование недвижимым имуществом на срок пять лет в согласованной оценке 3 млн руб. и денежные средства – 3 млн руб. Двое других учредителей должны оплатить акции деньгами.

Фактическая оплата уставного капитала состоялась:

– 22.10.2013 – полностью оплачен вклад ОАО «Беседа» в сумме 5 млн руб.;

– 24.10.2013 – переданы имущества и права в качестве вклада ООО «Тандем» (оборудование на сумму 4 млн руб. и право пользования имуществом на сумму 3 млн руб.);

– 12.11.2013 – полностью оплачен вклад ЗАО «Лавина» в сумме 5 млн руб.;

– 13.11.2013 – оплачен вклад ООО «Тандем» в сумме 3 млн руб.

Формирование уставного капитала ЗАО «Ветер» сопровождается следующими проводками:

Особенности оплаты уставного капитала иностранной валютой

Итак, при внесении в уставный капитал вкладов в иностранной валюте производятся следующие бухгалтерские записи:

– Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал» – формирование задолженности иностранного учредителя по согласованному курсу;

– Дебет 52 «Валютные счета» Кредит 75 «Расчеты с учредителями» – поступление от иностранного учредителя иностранной валюты по курсу на дату зачисления на валютный счет;

– Дебет 75 «Расчеты с учредителями» Кредит 83 «Добавочный капитал» – отражение положительной курсовой разницы (в случае если курс иностранной валюты вырос) или Дебет 83 «Добавочный капитал» Кредит 75 «Расчеты с учредителями» – отражение отрицательной курсовой разницы (в случае если курс валюты упал).

Поскольку у вновь созданного предприятия нет остатка по счету 83 «Добавочный капитал», может возникнуть отрицательное сальдо по пассивному счету.

Величина уставного капитала ЗАО «Март» согласно уставу –

25 млн руб. Акции распределены между двумя акционерами: ООО «Радуга» – 20 млн руб., Soleil Ltd – 5 млн руб. Согласно договору об образовании ЗАО «Март» от 06.11.2013 ООО «Радуга» оплачивает свою долю рублями, а Soleil Ltd – долларами США (в сумме 154 555,21 долл.).

Дата государственной регистрации ЗАО «Март» – 11.11.2013. ООО «Радуга» оплатило капитал 14.11.2013, Soleil Ltd – 27.11.2013.

Курс доллара США на 06.11.2013 – 32,3509 руб./долл., на 27.11.2013 – 32,9879 руб./долл.

В бухгалтерском учете организации будут сделаны следующие записи:

(154 555,21 долл. × 32,9879 руб./долл.)

Формирование уставного капитала акционерного общества может сопровождаться образованием суммы премии на акцию. Эта сумма возникает в тех случаях, когда в ходе первичной эмиссии акции продают по цене выше номинальной. В соответствии с Инструкцией по применению Плана счетов сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала АО (при учреждении общества, при последующем увеличении уставного капитала), относится в кредит счета 83 «Добавочный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Поскольку оплата акций общества при его учреждении производится его учредителями по цене не ниже номинальной стоимости этих акций (п. 1 ст. 36Закона об АО), по счету 83 «Добавочный капитал» может быть сформировано только положительное сальдо, а вот отрицательное никогда.

Если по действующему законодательству у ООО возникает превышение стоимости вклада участника в уставный капитал общества над номинальной стоимостью оплаченной участником доли, то сумма такого превышения может приниматься к бухгалтерскому учету общества в том же порядке, что и сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества (Письмо Минфина России от 15.09.2009 № 03‑03‑06/1/582).

Пример 4

Величина уставного капитала ОАО «Волга» согласно уставу составляет 25 млн руб. Номинал акции – 1 000 руб., выпущено 25 000 акций. Акции размещаются путем закрытой подписки по цене 1 050 руб. ООО «Мотор» покупает 6 250 акций, ЗАО «Ока» – 18 750 акций.

(6 250 × 1 000 руб.)

(18 750 × 1 000 руб.)

(6 250 × 1 050 руб.)

(18 750 × 1 050 руб.)

Инструкция по применению Плана счетов

Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

Для того чтобы ООО могли обеспечить зачисление денежных средств для оплаты уставного капитала до момента их государственной регистрации, коммерческие банки открывают им так называемые накопительные счета. После государственной регистрации общества его накопительный счет становится расчетным. Предусматривается, что в гражданское законодательство будет введено понятие «накопительный счет создаваемого юридического лица» (проект федерального закона № 47538-6 «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации»). С этого момента все открываемые коммерческими банками де-факто накопительные счета получат собственный юридический статус.

- Утверждено Приказом Минфина России от 30.03.2001 № 26н.

- Утверждено Приказом Минфина России от 27.12.2007 № 153н.

- Утверждено Приказом Минфина России от 09.06.2001 № 44н.

- Утверждено Приказом Минфина России от 10.12.2002 № 126н.

- Утверждено Приказом Минфина России от 27.11.2006 № 154н.

Зачем нужен уставный капитал в ООО

Уставный капитал ООО — это условная сумма, выраженная в рублях, которую установили участники при учреждении или позже изменили. Если упростить, то уставный капитал показывает, сколько чистых активов должно быть у общества, и служит для распределения размера долей участников: сколько участник вложил в уставный капитал, такого размера и будет его доля.

Значение и функции уставного капитала организации

Распределительная. Уставный капитал показывает, кто и в каком размере владеет обществом. Например, учреждено ООО «Консалт», где уставный капитал 10 000 рублей. В ООО «Консалт» два участника: одному принадлежит доля номинальной стоимостью 7000 рублей, а другому — доля стоимостью 3000 рублей. Функция распределения заключается в том, что первому участнику будет принадлежать 70% голосов в компании, а второму — 30%. Нужно учитывать, что не всегда владение долей определяет объем прав. Иногда этот объем может быть изменен уставом или корпоративным договором.

Гарантийная. Много споров о том, выполняется ли эта функция на самом деле, но закон об ООО определяет уставный капитал общества как минимальный размер его имущества — чтобы в случае банкротства общества кредиторы могли получить свою часть. Смысл в том, что общество должно поддерживать чистые активы выше уставного капитала.

Размер чистых активов — разница между балансовой стоимостью всех активов и суммой долгов общества. Если стоимость чистых активов несколько лет меньше уставного капитала, то общество обязано либо уменьшить уставный капитал, либо ликвидироваться.

Репутационная. Вам предлагают услуги два контрагента: у одного уставный капитал 10 000 рублей, у другого — 500 000 рублей. Заключить договор со вторым кажется привлекательнее, но даже большой уставный капитал не гарантирует добросовестность контрагента.

Структура УК

Уставный капитал ООО состоит из долей участников. У каждой доли есть номинальная стоимость. Сумма номинальных стоимостей всех долей составляет уставный капитал.

Минимальный размер уставного капитала ООО

Уставный капитал общества должен быть не менее 10 000 рублей.

Виды уставного капитала

Уставный капитал можно оплатить деньгами, вещами, долями и акциями других хозяйственных товариществ и обществ, государственными и муниципальными облигациями, а также подлежащими денежной оценке исключительными, иными интеллектуальными правами и правами по лицензионным договорам.

Но минимальный размер уставного капитала должен быть оплачен деньгами. То есть если уставный капитал учреждаемого общества составляет 20 000 рублей, то 10 000 из них должны быть оплачены деньгами.

Срок оплаты уставного капитала при создании ООО

Уставный капитал должен быть оплачен в течение 4 месяцев с момента регистрации общества. До оплаты доли участник не может голосовать, если иное не предусмотрено уставом общества, но уже несет субсидиарную ответственность по обязательствам общества. Еще одно последствие несвоевременной оплаты — переход неоплаченной доли к обществу.

Внесение уставного капитала

Внесение уставного капитала на расчетный счет. Деньги можно внести на расчетный счет общества. Для этого в платежном поручении в назначении платежа нужно указать, что производится оплата доли в уставном капитале на основании решения об учреждении таким-то участником в таком-то размере.

Внесение уставного капитала через кассу. В этом случае генеральный директор общества выдает приходно-кассовый ордер. В назначении платежа указывается, какой учредитель и в какой сумме оплатил долю в уставном капитале.

Как оплатить уставный капитал имуществом. Учредители в протоколе и договоре об учреждении могут предусмотреть условие о внесении и размерах вкладов в уставный капитал неденежными средствами. Если такие условия есть, учредители единогласно утверждают денежную оценку имущества, вносимого в качестве вклада в уставный капитал. Такая оценка производится независимым оценщиком, а оценивать нужно любое имущество. После этого учредители должны передать обществу имущество по акту приема-передачи.

Уведомлять о внесении уставного капитала налоговую инспекцию или другие госорганы не нужно. Но хранить документы об оплате необходимо. Они могут понадобиться, например, при продаже доли

Доли участников в уставном капитале ООО

Номинальная и действительная стоимость долей в уставном капитале. Номинальная стоимость доли всегда рассчитывается на основе уставного капитала. Например, уставный капитал ООО — 10 000 рублей. Единственный учредитель решил продать 30% бизнеса за 500 000 рублей. Несмотря на то что фактические расходы нового учредителя составили 500 тысяч, юридически он получит номинальную долю, которая составит 30% от 10 000 рублей уставного капитала.

Есть еще одно понятие — действительная стоимость доли участника общества. Она соответствует части стоимости чистых активов общества, пропорциональной размеру доли.

Отчуждение доли в уставном капитале. Отчуждение доли — это переход доли или части доли в уставном капитале к одному или нескольким участникам общества либо к третьим лицам. Такой переход может осуществляться на основании сделки или в порядке правопреемства.

Продажа доли в уставном капитале. Порядок продажи во многом зависит от того, кому продается доля. Если другому участнику, то сделка проходит в общем режиме: заключается договор купли-продажи, затем регистрируются изменения в ЕГРЮЛ. Если доля продается третьему лицу, то нужно соблюдать преимущественное право покупки другими участниками или обществом, если это предусмотрено уставом. Иногда в уставе общества предусматривают и получение согласия других участников на продажу. Каждое изменение в составе участников или изменение размера долей нужно регистрировать в ЕГРЮЛ.

Дарение доли уставного капитала ООО. Дарение доли осуществляется на основании договора дарения. В таком случае не применяется правило о преимущественном праве. Этот вывод сделан в том числе Верховным судом РФ.

Иногда под видом дарения долю продают третьему лицу, чтобы не соблюдать преимущественное право. Такие сделки суды признают недействительными, о чем Верховный суд указал в п. 88 Постановления Пленума Верховного суда РФ от 23 июня 2015 г. № 25.

Изменения уставного капитала ООО

Увеличение уставного капитала. Есть два способа увеличения уставного капитала в ООО: за счет имущества общества и за счет дополнительных вкладов. В любом случае уставный капитал может быть увеличен только после его полной оплаты.

При увеличении уставного капитала за счет имущества общества участники и третьи лица не вкладывают дополнительные средства, но номинальная стоимость долей растет. При этом сумма, на которую увеличивается уставный капитал, не может превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (если он создан).

Например: в ООО два участника с равными долями. Номинальная стоимость каждой доли 5000 рублей, то есть уставный капитал составляет 10 000 рублей. Чистые активы ООО — 100 000 рублей, резервный фонд не создан. Уставный капитал можно увеличить на 90 000 рублей. При увеличении уставного капитала таким способом номинальная стоимость долей увеличивается пропорционально.

Увеличение уставного капитала за счет дополнительных вкладов подразумевает вложение имущества или денег участников или третьих лиц. В этом случае увеличение доли участника может быть пропорциональным или непропорциональным. Непропорциональное увеличение доли может быть, например, если участники установили соотношение между стоимостью дополнительного вклада участника общества и суммой, на которую увеличивается номинальная стоимость его доли. Кто-то внесет больше, кто-то меньше.

Уменьшение уставного капитала. Уменьшение возможно двумя способами: путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашения долей, принадлежащих обществу. Уменьшение уставного капитала общества путем уменьшения номинальной стоимости долей всех участников должно осуществляться с сохранением размеров долей всех участников общества. Выглядит это так: уставный капитал — 20 000 рублей, у двух участников доли по 10 000 рублей. Участники решили уменьшить уставный капитал на 10 000 рублей — теперь каждому будет принадлежать доля номинальной стоимостью 5000 рублей.

Где хранится уставный капитал

Уставный капитал — условная величина. Это не сумма на счете в банке и не конкретное имущество. Если количество денег на расчетном счете или в кассе меняется, меняется цена имущества, но на размер уставного капитала это никак не влияет.

Можно ли тратить уставный капитал ООО

Уставный капитал — это не заначка, которая лежит в стороне и которую нельзя использовать. Например, можно оплатить долю в уставном капитале деньгами на расчетный счет, а общество на эти деньги что-то купит. Главное, чтобы стоимость чистых активов общества не становилась меньше уставного капитала по окончании финансового года.

Уставный капитал при ликвидации компании

При ликвидации уставный капитал распределяется между участниками общества после выплат кредиторам. Если после расчетов с кредиторами остается имущество, то оно распределяется между участниками пропорционально их долям в уставном капитале.