Стоимость инвестиционного капитала

Оценка стоимости капитала инвестиционного проекта;

Под стоимостью капиталапонимается доход, который должны обеспечить инвестиции для того, чтобы они себя оправдали с точки зрения инвестора, по-другому, стоимость капитала– необходима ставка дохода, которая должна покрыть расходы связанные с привлечением инвестиционного капитала на рынке. Стоимость капитала выражается в виде процентной ставки к сумме капитала, вложенного в инвестиционный проект, которую следует заплатить инвестору на протяжении срока пользования его капиталом.

Стоимость капитала — это альтернативная стоимость, то есть доход который ожидает получить инвестор от альтернативных возможностей вложения капитала при неизменной величине риска.

Основная сфера применения стоимости капитала — оценка экономической эффективности инвестиций. Ставка дисконта, которая используется в методах оценки эффективности инвестиций, то есть с помощью которой все денежные потоки, которые возникают в процессе инвестиционного проекта, приводятся к текущему моменту времени — это и есть стоимость капитала, который привлекается для финансирования проекта.

Для оценки стоимости капитала может применяться модель оценки средневзвешенной стоимости капитала.

Стоимость капитала для финансирования проекта — это средневзвешенная стоимость капитала по каждому источнику финансирования (WACC). Эта модель учитывает четыре типа источников финансирования:

1) кредиты банков;

2) вложение инвесторов в привилегированные акции;

3) вложение инвесторов в простые акции;

В соответствии с этим

Дв Kd — проценти за кредит; Кp — необходимая доходность по привелегарованным акциям; Кs — необходимая доходность по простым акциям; Кe — необходимая доходность по альтернативным инвестициям;

Wd, Wp, Ws, We — доля соответствующего источника в об щем объеме инвестиций.

Важно понимать, что стоимость капитала WACC, а следовательно, и дисконтная ставка определяются величинами Wd, Wp, Ws, We, то есть структкрой капитала, и величинами Kd, Кp, Кs, Ке, то есть коэффициентами необходимой доходжности по каждому источнику финансирования.

Стоимость капитала в то же время отражает качество инвестиционных решений и, через влияние на NPV, целесообразность инвестиций в данный проект.

Таким образом, расчет средневзвешенной стоимости капитала связан с расчетом дисконтной ставки для оценки проекта с учетом уровня риска. Дальше, по этой ставке можно продисконтировать ожидаемые денежные потоки от проекта и на основе полученного значения NPV применить стандартные критерии отбора.

Понятия инвестиционных рисков, их классификация и характеристика

Необходимость учета рисков инвестиционного проекта связана с тем, что будущее развитие событий относительно реализации инвестиционного проекта всегда является неоднозначным. Значат, что между решениями и последствиями имеют место определенные рисковые события.

Учет рисков в обосновании целесообразности инвестирования обеспечивает получение эффективных конечных результатов проекта. В финансовом и инвестиционном менеджменте встречаются разные подходы к определению категорий риска. Чаще всего под риском понимают меру неопределенности получения ожидаемых доходов от осуществления инвестиций, или вероятность того, что убытки превысят определенное значение. Следовательно, риск является математическим ожиданием потерь или убытков.

Наиболее значительные для инвестиционного проекта события, которые предопределяют отличия между: ожидаемыми и фактическими значениями чистых выгод по инвестиционному проекту называются рисковыми событиями.Обстоятельства, которые могут повлечь рисковые события, получили название факторов риска.

Инвестиционные риски оцениваются за техническими, маркетинговыми институционными, экологическими, социальными, финансовыми и другими аспектами, которые вызывают специфические рисковые события, предопределенные соответствующими факторами.

С технической точкизрения рисковыми событиями является: задержка строительства, недостижение запланированной мощности, системы снабжения, установленного качества продукции и другое.

Учебник «Оценка эффективности инвестиционных проектов»

6. Оценка стоимости капитала инвестиционного проекта

6. 1. Понятие и экономическая сущность стоимости капитала

Под стоимостью капитала понимается доход, который должны принести инвестиции для того, чтобы они себя оправдали с точки зрения инвестора. Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, которую следует заплатить инвестору в течение года за использование его капитала. Инвестором может быть кредитор, собственник (акционер) предприятия или само предприятие. В последнем случае предприятие инвестирует собственный капитал, который образовался за период, предшествующий новым капитальным вложениям и следовательно принадлежит собственникам предприятия. В любом случае за использование капитала надо платить и мерой этого платежа выступает стоимость капитала.

Обычно считается, что стоимость капитала — это альтернативная стоимость, иначе говоря доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска. В самом деле, если компания хочет получить средства, то она должна обеспечить доход на них как минимум равный величине дохода, которую могут принести инвесторам альтернативные возможности вложения капитала.

Основная область применения стоимости капитала — оценка экономической эффективности инвестиций. Ставка дисконта, которая используется в методах оценки эффективности инвестиций, т.е. с помощью которой все денежные потоки, появляющиеся в процессе инвестиционного проекта приводятся к настоящему моменту времени, — это и есть стоимость капитала, который вкладывается в предприятие. Почему именно стоимость капитала служит ставкой дисконтирования? Напомним, что ставка дисконта — это процентная ставка отдачи, которую предприятие предполагает получить на заработанные в процессе реализации проекта деньги. Поскольку проект разворачивается в течение нескольких будущих лет, предприятие не имеет твердой уверенности в том, что оно найдет эффективный способ вложения заработанных денег. Но оно может вложить эти деньги в свой собственный бизнес и получить отдачу, как минимум равную стоимости капитала. Таким образом, стоимость капитала предприятия — это минимальная норма прибыльности при вложении заработанных в ходе реализации проекта денег.

На стоимость капитала оказывают влияние следующие факторы:

- уровень доходности других инвестиций,

- уровень риска данного капитального вложения,

- источники финансирования.

Рассмотрим каждый из факторов в отдельности. Поскольку стоимость капитала — это альтернативная стоимость, то есть доход, который ожидают получить инвесторы от альтернативных возможностей вложения капитала при неизменной величине риска, стоимость данного капитального вложения зависит от текущего уровня процентных ставок на рынке ценных бумаг (облигаций и акций). Если предприятие предлагает вложить инвесторам капитал в более рискованное дело, то им должен быть обеспечен более высокий уровень доходности. Чем больше величина риска, присутствующая в активах компании, тем больше должен быть доход по ним для того, чтобы привлечь инвестора. Это золотое правило инвестирования.

В настоящее время наблюдается возрастание, хотя и очень незначительное, интересов иностранных инвесторов в предприятия стран бывшего Советского Союза. Понятно, что такие капитальные вложения для иностранного инвестора являются очень рискованными (по крайней мере по сравнению с вложениями в предприятия западных стран). По этой причине, следуя золотому правилу инвестирования стоимость зарубежных капитальных вложений весьма велика — от 20 до 30 процентов. В то же время стоимость подобных капитальных вложений в предприятия собственных стран не превышает 20%.

Кроме этих факторов, на стоимость капитала оказывает влияние то, какие источники финансирования имеются у предприятия. Процентные платежи по заемным источникам рассматриваются как валовые издержки (то есть входят в себестоимость) и потому делает долговые источники финансирования более выгодными для предприятия. Но в то же время использование заемных источников более рискованно для предприятий, так как процентные платежи и погашения основной части долга необходимо производить вне зависимости от результатов реализации инвестиционного проекта. Стремясь снизить риск, предприятие увеличивает долю собственных привлеченных средств (производит дополнительную эмиссию акций). При этом, стимулируя инвестора производить вложения в собственность, оно вынуждено обещать более высокую отдачу при прямом вложении капитала в собственность. Инвестор также сознает, что вложение в собственность предприятия более рискованный вид инвестиций по сравнению с кредитной инвестицией, и поэтому ожидает и требует более высокую отдачу.

6. 2. Подходы и модели определения стоимости капитала

При изложении данного вопроса мы последовательно рассмотрим ряд частных простейших случаев с их последующим обобщением. При изложении первого примера будем абстрагироваться от налогового эффекта при вычислении стоимости капитала.

Пример 1. Пусть банк предоставляет предприятию кредит на условиях $2 на каждый имеющийся у него $1 собственных средств. Своих денег предприятие не имеет, но может привлечь акционерный капитал, начав выпуск акций. Банк предоставляет кредит по ставке 6%, а акционеры согласны вкладывать деньги при условии получения 12%. Если предприятию необходимы $3,000, то оно должно получить чистый денежный доход $2,000  0.06 = $120 с тем, чтобы удовлетворить требованиям банка и $1,000

0.06 = $120 с тем, чтобы удовлетворить требованиям банка и $1,000  0.12 = $120 для удовлетворения требований акционеров. Таким образом, стоимость капитала составит $240/$3,000 = 8%.

0.12 = $120 для удовлетворения требований акционеров. Таким образом, стоимость капитала составит $240/$3,000 = 8%.

Точно такой же результат можно получить, используя следующую схему:

ЦЕНА КАПИТАЛА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

От времени реализации проекта

Рис. 2. Зависимость интегрального эффекта

Рассмотренные показатели применяются для оценки эффективности отдельных инвестиционных проектов, а также для сравнения эффективности различных проектов и вариантов инвестиций, реализуемых горным предприятием. Решение об инвестировании средств в проект должно приниматься с учетом значений всех показателей оценки и их анализа.

Практически всегда принятие управленческих решений в инвестиционной сфере основано на сравнении суммы требуемых инвестиций с прогнозируемыми доходами от реализации проекта. В процессе оценки каждого инвестиционного проекта, а также при сравнении нескольких проектов с целью отбора их в инвестиционный портфель необходимо:

1) прогнозировать объемы реализации минерально-сырьевой продукции с учетом возможного спроса на нее;

2) планировать притоки и оттоки денежных средств по годам реализации проекта;

3) оценить доступность источников финансирования проекта;

4) определить приемлемую цену капитала.

Прогнозирование возможного объема сбыта продукции имеет большое значение, так как его недооценка приведет к потере некоторой доли рынка, а его переоценка – к недогрузке производственной мощности, введенной по проекту, и как следствие к потере эффективности инвестиций.

Достаточно сложно достоверно прогнозировать притоки и оттоки денежных средств в отдаленные периоды реализации проекта, поскольку чем больше продолжительность проекта, тем менее определенны финансовые результаты и затраты. Поэтому следует выполнять несколько расчетов показателей эффективности инвестиционного проекта при условии варьирования денежных притоков и оттоков.

Наиболее доступным источником инвестиций считаются собственные средства организаций, затем следуют банковские кредиты, займы, привлеченные средства от выпуска акций. Бюджетные ассигнования пока что в РФ не имеют существенного значения как источник инвестиций большинства проектов, кроме проектов государственной значимости.

Все источники инвестиций различаются скоростью их вовлечения в инвестиционный процесс, а также ценой капитала. Поэтому необходимо рассчитать средневзвешенную цену капитала и оценить ее приемлемость для горного предприятия, осуществляющего инвестиционную деятельность.

Цена капитала представляет собой отношение общей суммы платежей (обычно за год) за использование финансовых ресурсов к общей стоимости этих ресурсов. Как правило, имеется несколько источников финансовых ресурсов с различной ценой капитала. Средневзвешенная цена капитала определяется по формуле

,

,

где Цi – цена капитала i–го источника, %;

di – доля i–го источника в суммарном капитале организации, предназначенном для инвестиций.

Собственные средства (прибыль и амортизация), привлеченные финансовые средства от продажи акций и безвозмездные поступления обычно объединяются в одну группу. При этом считается, что прибыль, амортизация и безвозмездные поступления как источники инвестиций являются бесплатными, а цена акционерного капитала определяется уровнем дивидендов.

Цена собственного капитала (%) может быть определена по формуле

,

,

где p – отношение суммы дивидендов к рыночной стоимости хозяйствующего субъекта, %;

U, А, П, В – соответственно акционерный капитал, амортизационный фонд, прибыль, безвозмездные поступления, привлекаемые для финансирования инвестиционного проекта, руб.

Цена заемного капитала (%) рассчитывается как средневзвешенная процентная ставка по кредитам

,

,

где j = 1…m – источники заемных средств;

kj – годовая процентная ставка по j–му кредиту (kj = 0 для безвозмездных ссуд);

Sj – сумма j–го кредита, ссуды, руб.

Цена заемного капитала зависит от внутренних и внешних факторов. К внутренним факторам относятся деловая репутация горнодобывающей организации, система взаимоотношений с партнерами и конкурентами, финансовые показатели работы. Внешние факторы зависят от макроэкономической ситуации, в частности к ним относится уровень инфляции, ставка рефинансирования Центрального Банка, темпы роста или снижения валового внутреннего продукта, государственная инвестиционная политика, ситуация на финансовом рынке.

Средневзвешенная цена капитала может выступать как норма дисконта при расчетах показателей эффективности проекта. Она определяет нижнюю границу доходности инвестиций.

Стоимость капитала WACC, примеры и формула расчета

WACC (Weight average cost of capital) – это средневзвешенная стоимость капитала, показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании.

Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Впервые показатель WACC был введен в научно-практическое применение Ф. Модильяни и М. Миллером в 1958 г.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

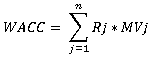

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC рассчитывается по следующей формуле:

Классическая формула показателя WACC имеет следующий вид:

В случае, когда компания финансируется только за счет собственных и заемных средств, средневзвешенная стоимость капитала рассчитывается следующим образом:

WACC = Ks*Ws + Kd*Wd

где,

Ks — cтоимость собственного капитала (%);

Ws — доля собственного капитала (в % (по балансу);

Kd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в % (по балансу).

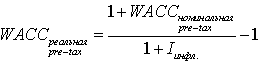

Заметим, что классическая формула WACC представляет собой номинальную средневзвешенную стоимость капитала на посленалоговой основе.

На сегодняшний день существует два принципиальных подхода к расчету доналогового WACC (WACCpre-tax, WACCрт).

Согласно первому подходу переход осуществляется по следующей формуле:

Cогласно второму подходу ke в классической формуле WACC уже представляет собой требуемую доходность акционерного капитала на доналоговой основе, следовательно:

Переход от номинальной WACCpre-tax к реальной WACCafter-tax осуществляется с помощью следующей формулы:

Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

WACC = [Kd(1-T)*Wd] + Kp*Wp + Ks*Ws

где,

Kd — стоимость привлечения заемного капитала, %;

Wd — доля заемного капитала в структуре капитала, %;

Kp — стоимость привлечения акционерного капитала (привилегированные акции), %;

Wp — доля привилегированных акций в структуре капитал предприятия, %;

Ks — стоимость привлечения акционерного капитала (обыкновенные акции), %;

Ws — доля обыкновенных акций в структуре капитала предприятия, %.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

В приказе ФСТ России (03.03.2011г. №57-э) расчет средневзвешенной стоимости собственного и заемного капитала для организаций, осуществляющих реализацию инвестиционного проекта, производиться по формуле:

WACC = Дск(СТск + 2%) + Дзк(СТзк + 2%) * (1-t)

где,

WACC — средневзвешенная стоимость собственного и заемного капитала;

СТск — стоимость собственного капитала, определяемая как доходность долгосрочных государственных обязательств РФ, которая в свою очередь рассчитывается согласно Приказу Минэкономразвития РФ от 26.07.2010 №329;

СТзк — стоимость заемного капитала, определятся как средняя за 12 месяцев, ставка рефинансирования ЦБ РФ;

Дск — доля собственного капитала в общей структуре капитала;

Дзк — доля заемного капитала в общей структуре капитала;

t — номинальная ставка налога на прибыль.

WACC обычно формируется на основании предположения о том, что капитал компании состоит из: заемных средств; привилегированного акционерного капитала; обыкновенного акционерного капитала.

Основная сложность при расчетах показателя WACC заключается в исчислении цены единицы капитала, полученного из конкретного источника средств, так как от этого зависит точность расчета WACC. Для некоторых источников ее можно вычислить достаточно легко и точно (например, стоимость банковского кредита); для ряда других источников это сделать достаточно сложно, причем точное исчисление в принципе невозможно. Тем не менее, даже приблизительные оценки WACC приемлемы для аналитических целей (полезны как для сравнительного анализа эффективности авансирования средств в организацию, так и для обоснования инвестиционной политики организации).