Показатели экономической эффективности инвестиционного проекта

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

- Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

- Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

- Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPB).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

.

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

,

,

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

Типичные выходные потоки:

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала произведем обычный расчет чистого современного значения.

Оценка экономической эффективности инвестиционных проектов

В российской практике инвестиционного проектирования существуют два основных подхода к оценке эффективности инвестиций, которые можно разделить на две группы:

· простые или статические;

Рис. 5.1. Показатели экономической эффективности проекта.

Упрощенные методы (простые методы инвестиционного анализа) достаточно широко распространены в силу своей простоты и иллюстративности и используются в основном для быстрой оценки решений на предварительных стадиях разработки. Оперируют статистическими значениями переменных. Не учитывают продолжительность экономического жизненного цикла инвестиций, неравноценность денежных потоков получаемых в разное время.

Период окупаемости (период окупаемости, период возврата, payback period). Окупаемость отражает связь между чистыми инвестициями и ежегодными поступлениями от осуществления инвестиционного решения

Период чистые инвестиции

Окупаемости = среднегодовая стоимость (5.1)

(период возврата) денежных поступлений от вложенного капитала

В результате расчета получают количество лет, необходимых для возмещения первоначально вложенного капитала. Если ожидаемые доходы (поступления) из года в год не постоянные, то период окупаемости определяют суммированием денежных поступлений, ожидаемых в течение ряда лет до тех пор, пока полученная общая сумма не станет равна первоначальным чистым инвестициям.

Пример. Для приобретения нового оборудования необходимы денежные средства в размере 100 млн. руб. Предполагается ежегодное получение дохода после уплаты налогов в течение пяти лет без существенных ежегодных колебаний в сумме 25 млн. руб. Считаем, что хотя оборудование не будет полностью изношенным, стоимость его через пять лет равна стоимости металла. Затраты на его ликвидацию будут возмещены за счет выручки от продажи лома. Прибыль от реализации 5 млн. руб. и амортизация в сумме 20 млн. руб. ежегодно.

При экономическом жизненном цикле в 5 лет:

возврата = 25 млн р. в год = 4 года .

В российской практике широко применяется и показатель срок окупаемости капитальных вложений. Он отличается тем, что учитывает только первоначальные капитальные вложения в сравнении с прибылью. Для данного примера

окупаемости = 5 млн р. в год = 20 лет .

Преимущество этого показателя в том, что приращение прибыли на вложенные инвестиции не учитывает ежегодных амортизационных отчислений, которые характеризуют возврат капитальной суммы (инвестиций). При этом приращение чистой прибыли рассматривается как доход на первоначальные инвестиции.

Простая норма прибыли.

Показатели простой нормы прибыли(Simple Rate of Return = простой темп возврата) показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. Сравнивая расчетную величину простой нормы прибыли с минимальным или средним уровнем доходности, потенциальный инвестор может придти к предварительному выводу о целесообразности продолжения анализа данного решения.

Простая норма после уплаты налогов__ (5.2)

Прибыли = чистые инвестиции * 100 % )

Пример. (продолжение). Простая норма прибыли составит 5 млн. руб. в год: 100 млн. руб. * 100 % = 5 %.

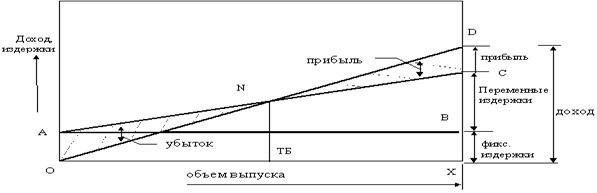

Анализ безубыточности и целевое планирование прибыли является неотъемлемой частью инвестиционного проектирования. Этот тип анализа показывает принципиальную выполнимость проекта и одновременно позволяет выяснить основные узкие места проекта в смысле достижения заданного значения прибыли, которая обеспечивает требуемую эффективность инвестиционного проекта.

Как показывает практика, наиболее эффективны те проекты, в соответствии с которыми производство функционируют на уровне близком к уровню полной мощности. Однако несмотря на это некоторые проекты приносят убытки в течение первых нескольких лет после их реализации — с годами ситуация улучшается, в то время, как другие продолжают работать с убытком достаточно долго. Причин для столь плохих результатов может быть очень много, например: задержки в реализации; дефекты в схеме проекта; дефицит основных элементов; плохое качество сырья; недостаточный объем рынка; плохое качество продукции; ценовая система и т. д.

Если проект функционирует на более низком уровне использования производственных мощностей, доходы не могут покрыть все издержки. Когда уровень использования производственных мощностей возрастает, то можно надеяться, что будет достигнута ситуация, когда общие доходы будут равны общим издержкам. В этой точке нет ни прибыли, ни убытков. Такая ситуация называется ситуацией безубыточности.

Анализ безубыточности или анализ издержек, прибыли и объема производства, как его иногда называют — это аналитический подход к изучению взаимосвязи между издержками и доходам при различных уровнях производства.

Точка безубыточности по определению соответствует условию NI = 0, откуда

. (5.3)

. (5.3)

где F — величина постоянных издержек за период времени, p — цена единицы продукции, а v — величина переменных издержек на единицу продукции (единичный вложенный доход (unit contribution margin)).

Рис. 5.2. Графическое представление точки безубыточности.

АС — линия совокупных издержек; ОD — линия дохода (выручка).

Важной характеристикой успешной работы предприятия является величина запаса безопасности (Safety Margin), которая в относительной форме определяется в виде разности между запланированным объемом реализации и точкой безубыточности

(5.4)

(5.4)

Где NT — целевой объем продаж.

Чем выше этот показатель, тем безопаснее себя чувствует предприятие перед угрозой негативных изменений (уменьшении выручки или увеличения издержек).

Более обстоятельный анализ риска в рамках анализа безубыточности можно провести с помощью операционного рычага.

Операционный рычаг (Operating Leverage)показывает во сколько раз изменяется прибыль при увеличении выручки.

Операционный рычаг = Вложенный доход / Чистая прибыль (5.5)

Пример. Вычислим операционный рычаг для предприятий Х и У.

Исходные данные для расчета

Исходя из определения операционного рычага получаем, что 10-ти процентное увеличение объема продаж приводит в случае компании X к увеличению прибыли на 25 %, а в случае компании Y — на 67 %.

Это легко проверить с помощью простых расчетов, предусмотрев 10-ти процентное увеличение выручки в формате отчете о прибыли:

Расчет изменения чистой прибыли

Рассмотрение этого примера вызывает естественный вопрос: какую выбрать структуру затрат: с преобладанием переменных расходов (малый рычаг и невысокое значение ОВД) или с преобладанием постоянных расходов (большой рычаг и высокое значение ОВД) ?

Предприятие с большей величиной операционного риска больше рискует в случае ухудшения рыночной конъюнктуры и в то же время оно имеет преимущества в случае ее улучшения, предприятие должно ориентироваться в рыночной ситуации и регулировать структуру издержек соответствующим образом.

Динамические показатели оценки экономической эффективности проектов.

Международная практика оценки эффективности инвестиций (методика ЮНИДО) существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

ü Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

ü Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

ü Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для возврата исходной суммы капитальных вложений и обеспечения требуемой отдачи на вложенный капитал.

Чистая текущая стоимость.

Чистая текущая стоимость, чистый приведенный доход, чистая современная стоимость, чистый дисконтированный доход, интегральный эффект или Net Present Value, NPV. В методике называется чистый дисконтированный доход (ЧДД). Определяют дисконтированием (при постоянной ставке процента и отдельно для каждого года) разницы между годовыми оттоками и притоками денег по проекту, накапливаемыми в течение жизни проекта. Эта разница приводится к моменту времени, когда предполагается начало осуществления проекта

, (5.5)

, (5.5)

где СFt — денежный поток в году t, Т — экономический срок жизни инвестиций.

Формулу можно модифицировать, тогда из состава денежного потока выделим капитальные вложения (финансируемые или из уставного капитала, либо из заемных средств) и обозначив их С, также обозначив через (  ) денежный поток в году t, считая от даты начала инвестиций, подсчитанный без капиталовложений, получим

) денежный поток в году t, считая от даты начала инвестиций, подсчитанный без капиталовложений, получим

(5.5)

(5.5)

Таким образом, NPV можно рассматривать и как разницу между отдачей капитала и вложенным капиталом.

NPV показывает баланс между результатами и затратами, притоками и оттоками денежных средств:

если NPV > 0 — проект одобряют;

r2 — значение нормы дисконтирования, при котором f(r2)  , оба метода дают одинаковый результат,

, оба метода дают одинаковый результат,

если r 1.

Динамический срок окупаемости инвестиций.

Срок окупаемости,период возврата инвестиций (payback period), PP — это период, за который отдача на капитал достигает значения суммы первоначальных инвестиций.

Срок окупаемости определяют без учета фактора времени (статический РР) и с учетом фактора времени (динамический РР). Наиболее точное определение срока окупаемости: срок окупаемости представляет собой теоретически необходимое время для полной компенсации инвестиций дисконтированными доходами, продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиций равна сумме инвестиций.

Пример. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Показатели экономической эффективности инвестиций

Экономическая эффективность инвестиционного проекта – относительный показатель, соизмеряющий полученный результат реализации инвестиционного проекта с инвестиционными затратами, обусловившими этот результат, или ресурсами, использованными для достижения этого результата.

К основным показателям, используемым для оценки экономической эффективности инвестиционных проектов относятся: чистый доход, чистый дисконтированный доход, срок окупаемости инвестиций в форме капитальных вложений, чистая современная (приведенная) стоимость,внутренняя норма доходности,индекс рентабельности (прибыльности) инвестиционного проекта и др.

1. Чистый доход(ЧД, )– сумма дохода от реализации инвестиционного проекта за каждый год за вычетом сумм затрат, возникающих в ходе реализации проекта. Чистый доход определяется как сумма чистой прибыли (прибыли от реализации товара после налогообложения) и амортизации оборудования, применяемого в рамках проекта.

)– сумма дохода от реализации инвестиционного проекта за каждый год за вычетом сумм затрат, возникающих в ходе реализации проекта. Чистый доход определяется как сумма чистой прибыли (прибыли от реализации товара после налогообложения) и амортизации оборудования, применяемого в рамках проекта.

2.Чистый дисконтированный доход (ЧДД,  ) – современная (приведенная) стоимость суммы чистых стоимостей доходов, ожидаемых по всем будущим поступлениям по годам реализации инвестиционного проекта. Данный показатель рассчитывается по формуле (11.4):

) – современная (приведенная) стоимость суммы чистых стоимостей доходов, ожидаемых по всем будущим поступлениям по годам реализации инвестиционного проекта. Данный показатель рассчитывается по формуле (11.4):

(11.4)

(11.4)

3.Срок окупаемости инвестиций в форме капитальных вложений (  ) – число лет, которое необходимо для возмещения первоначальных (исходных) инвестиций за счет прибыли от реализации инвестиционного проекта.

) – число лет, которое необходимо для возмещения первоначальных (исходных) инвестиций за счет прибыли от реализации инвестиционного проекта.

Срок окупаемости инвестиций, достигаемый в течение одного интервала планирования (одного года), а также при равномерном распределении денежных поступлений по годам, определяется без дисконтирования по формуле (11.5):

(11.5)

(11.5)

При интервале планирования более одного года для расчета срока окупаемости требуется дисконтирование. Если денежные доходы поступают по годам неравномерно, то используется алгоритм расчета прямым подсчетом лет, в течение которых капитальные вложения будут погашены кумулятивным доходом. Срок окупаемости инвестиций равен периоду времени (числу лет), за который суммарные денежные поступления (кумулятивный доход) превысят величину инвестиций.

4.Чистая современная (приведенная) стоимость(  ) – это современная стоимость будущих денежных поступлений, дисконтированная по рыночной процентной ставке, минус современная оценка стоимости инвестиций в проект (11.6):

) – это современная стоимость будущих денежных поступлений, дисконтированная по рыночной процентной ставке, минус современная оценка стоимости инвестиций в проект (11.6):

(11.6)

(11.6)

где  — годы реализации инновационного проекта (

— годы реализации инновационного проекта (  );

);

— горизонт расчета, измеряемый количеством шагов

— горизонт расчета, измеряемый количеством шагов

— норма (ставка) дисконта, %.

— норма (ставка) дисконта, %.

5.Внутренняя норма доходности(  ) — расчетная ставка нормы дисконта, при которой приведенная стоимость будущих денежных поступлений равна первоначальной сумме инвестиций, приведенной на ту же дату.

) — расчетная ставка нормы дисконта, при которой приведенная стоимость будущих денежных поступлений равна первоначальной сумме инвестиций, приведенной на ту же дату.

Внутренняя норма доходности определяется решением уравнения (11.7):

(11.7)

(11.7)

где  — инвестиции в -м году, руб./год;

— инвестиции в -м году, руб./год;

— внутренняя норма прибыли, отражающая уровень нормы

— внутренняя норма прибыли, отражающая уровень нормы

дисконта, требуемого инвестором, и соответствующая

чистому доходу , %.

Если внутренняя норма доходности меньше уровня нормы дисконта, требуемой инвестором, то инвестиции в данный проект неэффективны.

6. Индекс рентабельности (прибыльности) инвестиционного проекта(  ) — отношение чистой современной (приведенной) стоимости будущих поступлений ( )планируемого к внедрению инвестиционного проекта к приведенной на ту же дату стоимости первоначальных инвестиций (

) — отношение чистой современной (приведенной) стоимости будущих поступлений ( )планируемого к внедрению инвестиционного проекта к приведенной на ту же дату стоимости первоначальных инвестиций (  ) в инвестиционный проект.

) в инвестиционный проект.

Индекс рентабельности определяется по формуле (11.8):

(11.8)

(11.8)

— год начала инвестирования проекта.

— год начала инвестирования проекта.

При  (всегда при положительном ) инвестиционный проект принимается, при

(всегда при положительном ) инвестиционный проект принимается, при  (всегда при отрицательном ) инвестиционный проект не принимается, а при

(всегда при отрицательном ) инвестиционный проект не принимается, а при  для принятия окончательного инвестиционного решения требуется анализ дополнительных эффектов инвестиционного проекта, так как указанное условие свидетельствует, что он неэффективный и неубыточный.

для принятия окончательного инвестиционного решения требуется анализ дополнительных эффектов инвестиционного проекта, так как указанное условие свидетельствует, что он неэффективный и неубыточный.

Резюме

Инвестиционная деятельность организации – это совокупность практических действий граждан, юридических лиц и государства, направленных на расширение капитала, получение прибыли и удовлетворение потребностей.

Инвестиции –это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиционная политика организации представляет собой систему принятия решений о получении доходов от инвестиционной деятельности.

В связи с инфляционными процессами стоимость денег в течение времени меняется. Для сопоставления денежных потоков в различные периоды времени применяется метод оценки денежных средств, называемый дисконтированием.

Дисконтирование – метод определения стоимости на некоторый (текущий) момент времени при условии, что в будущем она составит заданную величину.

Дисконтированный поток денежных средств — будущие величины денежных потоков, рассчитанные в текущих денежных единицах исходя из ожидаемого значения ставки дисконтирования.

К основным показателям, используемым для оценки экономической эффективности инвестиционных проектов относятся: чистый доход, чистый дисконтированный доход, срок окупаемости инвестиций в форме капитальных вложений, чистая современная (приведенная) стоимость,внутренняя норма доходности,индекс рентабельности (прибыльности) инвестиционного проекта и др.

Вопросы для самопроверки

1. В чем заключается инвестиционная деятельность организации?

2. Что такое инвестиции?

3. Классификации инвестиций.

4. Каковы источники инвестиций?

5. Инвестиционная политика организации, ее направления.

6. Поток денежных средств.

7. Сущность и значение дисконтирования. Дисконтированный поток денежных средств. Дисконт.

8. Каким образом рассчитывается коэффициент дисконтирования? Сущность дисконтной ставки, нормы дисконта.

9. В чем заключается экономическая эффективность инвестиционного проекта?

10. Чистый доход, чистый дисконтированный доход.

11. Срок окупаемости инвестиций в форме капитальных вложений.

12. Чистая современная (приведенная) стоимость.

13.Внутренняя норма доходности.

14.Индекс рентабельности (прибыльности) инвестиционного проекта.

ЗАКЛЮЧЕНИЕ

Учебное пособие дает возможность составить общую концепцию об экономическом управлении организацией.

Данная работа базируется не только на изучении теоретических основ: понятия сущности, принципов и методов экономического управления организацией, но и приобретения студентами практических навыков в этой области.

Однако, современная экономика характеризуется ускоренным изменением условий хозяйствования. Подобная ее неустойчивость обуславливает рост неопределенности экономических систем, а следовательно, и существенное увеличение рисков функционирования экономики отдельных организаций. Российские организации находятся в зоне более высоких рисков, чем зарубежные. Это предопределяет необходимость пересмотреть существующие подходы к управлению неопределенностью и рисками функционирования экономики российских организаций, а также создать реальные технологии управления ими.

Все вышеуказанное влечет за собой необходимость самостоятельного постоянного обновления и пополнения знаний студентов в области экономического управления организацией.

ПРАКТИКУМ

Задача № 1.

Основными цехами предприятия изготовлено продукции на 1400 тыс. руб., в том числе на внутрипроизводственные нужды израсходовано продукции на 100 тыс. руб.; вспомогательными цехами для реализации выработано продукции на 120 тыс. руб.; выполнены ремонтные работы по договору на сумму 200 тыс. руб. Определите объем товарной продукции предприятия.

Задача № 2.

Рассчитайте объем реализованной продукции исходя из данных, приведенных в таблице.