Планирование и оценка эффективности инвестиций

Финансовый план и оценка эффективности инвестиционного проекта

Значительные инвестиционные ресурсы реально расходуются обычно после разработки и утверждения конкретного инвестиционного проекта предприятия или организации, под которым понимают определенный комплекс документов относительно содержания и условий реализации соответствующих мер для достижения поставленной цели (развитие технико-технологической базы, начало изготовления новой продукции, осуществления любых новых методов или форм организации деятельности и т. п.). При этом осуществление предусмотренных инвестиционным проектом мероприятий должно обязательно обеспечить положительный экономический или социальный эффект.

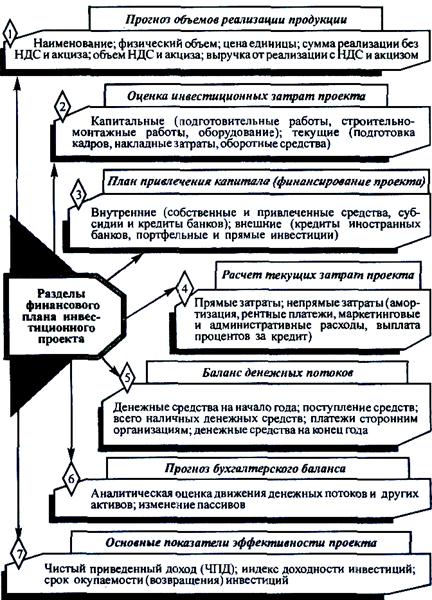

Наиболее важной составляющей бизнес-плана и инвестиционного проекта в целом является финансовый план, который составляется на несколько лет (3—5) по определенной типовой схеме (рис. 11.3.).

Прогнозирование объемов реализации (продажи) продукции осуществляется в виде таблицы по следующей схеме: 1) наименование продукции; 2) физический объем реализации; 3) цена реализации единицы продукции; 4) сумма реализации без НДС и акциза объем НДС и акции; 6) выручка от реализации с НДС и акцизом. При этом объем и сумма реализации прогнозируются отдельно для внутреннего и внешнего рынков. В процессе прогнозирования объемов реализации нужно также учитывать: время сбыта; задержку платежей; часть продукции, которая может быть продана в кредит и с оплатой аванса. В случае применения системы скидок сумма реализации прогнозируется с учетом всех скидок.

К инвестиционным затратам по проекту относятся инвестиции, обеспечивающие его подготовку и реализацию. Инвестиционные затраты можно разделить на капитальные и текущие. Капитальные затраты включают затраты на: 1) прединвестиционные исследования и подготовительные работы; 2) аренду и освоение земельного участка; 3)здания и сооружения, строительно-монтажные работы; 4) инфраструктуру; 5) технологию и оборудование; 6) пусконаладочные работы. В состав текущих включают затратына подготовку эксплуатационных кадров, накладные расходы и оборотные средства.

План привлечения капитала предусматривает конкретные источники финансирования проекта: внутренние — собственные средства, привлеченные средства, государственные субсидии, кредиты коммерческих банков; внешние — кредиты международных финансовых организаций, кредиты иностранных банков, техническая помощь (гранты), портфельные иностранные инвестиции, прямые зарубежные инвестиции. По статьям «Собственные средства» и «Прямые иностранные инвестиции» инвестиционные затраты возмещаются за счет денежных средств, а также материальных и нематериальных активов инвесторов.

Рис. 11.3.Разделы финансового плана инвестиционного проекта

Если источниками финансирования служат привлеченные средства и портфельные иностранные инвестиции, то это означает, что инициаторы инвестиционного проекта привлекают средства других инвесторов (юридических или физических лиц) путем продажи акций и других ценных бумаг. По статье «Кредиты международных финансовых организаций» фиксируется объем финансовых средств, которые предлагаются (предоставлены) Всемирным банком, Международным валютным фондом, Европейским банком реконструкции и развития, другими подобными организациями. При этом суммы общей потребности в инвестиционных затратах и суммы их конкретного финансирования различными источниками количественно должны совпадать.

Целью расчета текущих затрат проекта является определение общих текущих затрат на производство продукции. Рекомендуется рассчитывать прямые затраты на единицу продукции, а затем — на весь объем реализованной продукции. Прямые затраты на единицу продукции охватывают материальные и трудовые затраты: а) сырье и материалы, комплектующие изделия и полуфабрикаты; топливо; энергия; работы по услугам производственного характера; оборотные отходы — исключаются; б) основная заработная плата персонала; отчисления на государственное социальное страхование, в Пенсионный фонд, в Государственный фонд содействия занятости; дополнительные выплаты из фонда оплаты труда.

К непрямым затратам на общий объем реализованной продукции относят:

• амортизацию основных фондов и нематериальных активов;

• рентные платежи (платежи на обязательное страхование имущества и работников; платежи на страхование иностранных инвесторов и ресурсов внешнеторговых операций; плата за землю;

плата за выбросы загрязняющих веществ и размещение отходов в пределах установленных минимумов; обязательные отчисления во внебюджетные фонды);

• маркетинговые затраты (комплексное исследование рынка, реклама, сертификация и сбыт продукции, экспертная пошлина, выставки, ярмарки, деловые переговоры и т. п.);

• административные затраты (оплата услуг связи и банков, аудиторских, ремонтно-сервисных и коммунальных услуг; офисно-хозяйственные, представительские и канцелярские расходы;

расходы на служебные командировки);

• выплата процентов за кредиты банков;

• другие операционные затраты.

Следовательно, общая сумма текущих затрат на производство и сбыт продукции включает прямые материальные и трудовые затраты, а также операционные (непрямые) расходы.

Баланс денежных потоков по своей сути — это итоги расчетов по разделам финансового плана; он характеризует движение денежных потоков, предусматривает возможные «узкие места» в оплате задолженности и других денежных обязательств, отражает источники финансирования инвестиционного проекта. Его составляют по такой схеме: 1) денежные средства на начало года; 2) поступления средств; 3) наличные денежные средства — всего; 4) денежные платежи сторонним организациям (налоги, платежи за кредиты, выплата дивидендов, погашение долгов и т. п.); 5) полная сумма денежных выплат на сторону; 6) денежные средства на конец года. Одновременно со сводным балансом денежных потоков должен формироваться план прибыли с целью определения величины налогооблагаемой прибыли.

Прогнозный бухгалтерский баланс составляется на конец каждого года реализации проекта для определения «узких мест». Методика прогнозирования обычно базируется на аналитической оценке, исходя из базисных бухгалтерских проводок, движения денежных средств, других активов, а также изменения пассивов.

Основными общепризнанными показателями эффективности инвестиционного проекта являются:

* чистый приведенный доход (ЧПД), отражающий абсолютную величину экономического эффекта от реализации инвестиций:

где ДП — нынешняя (дисконтная будущая) стоимость денежного потока;

ИС — сумма инвестиционных средств по проекту;

• индекс доходности (ИД), который характеризует соотношение дисконтированного денежного потока (ДП’) и инвестиционных рecурcoв (ИС):

• срок окупаемости (СО), т. е. срок возвращения авансированных инвестиционных средств, базирующийся на величине денежного потока с приведением его абсолютной величины к нынешней стоимости (с применением дисконтного множителя). Для его расчета можно использовать формулу:

где ДП — среднегодовая величина денежного потока за определенный период.

Для более точного определения этого показателя целесообразно использовать такой временной период (количество месяцев, лет), когда инвестиционные затраты по абсолютной величине сравняются с денежным потоком (по нарастающему итогу).

Лекция 12. ОРГАНИЗАЦИЯ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ И ОЦЕНКА ЕЕ ЭФФЕКТИВНОСТИ.

12.1.Сущность инноваций и их классификация

12.2.Измерение степени влияния инноваций на результаты деятельности предприятия

12.3. Научно-технический прогресс и его приоритетные направления

12.4. Организационный прогресс и его направления

12.5. Оценка эффективности технических и организационных нововведений

12.1.Сущность инноваций и их классификация

Всю совокупность процессов (явлений), совершающихся на предприятиях различных отраслей народного хозяйства, можно условно разделить на две группы —традиционные и инновационные. Традиционные процессы (явления) характеризуют обычное функционирование народного хозяйства, его отраслей и предприятий, а инновационные — развитие последних на качественно новом уровне. На протяжении длительного периода, когда экономика функционировала и развивалась преимущественно за счет экстенсивных факторов (использования постоянно увеличивающегося объема общественных ресурсов — персонала, производственных фондов), в производстве доминировали традиционные эволюционные процессы. Поскольку экстенсивные факторы практически себя исчерпали или стали экономически невыгодными, развитие и интенсификация современного производства должны базироваться преимущественно на новых решениях в отраслях технологии, техники организационных форм и методов хозяйствования. Разработка, принятие, реализация таких решений и составляют содержание инновационных процессов.

В общем понимании инновационные процессы, которые имеют место в любой сложной производственно-хозяйственной системе, представляют собой совокупность прогрессивных, качественно новых изменений, непрерывно возникающих во времени и пространстве.

Результатом инновационных процессов являются новшества, а внедрение их в хозяйственную практику принято называть нововведениями. Инновационные процессы инициируются отдельными отраслями науки, а завершаются в сфере производства, способствуя прогрессивным изменениям последнего. Первичными’ импульсами внедрения новшеств (нововведений) на предприятиях являются не только общественные потребности и результаты фундаментальных научных исследований, но и использование зарубежного прогрессивного опыта в сферах технологии и организации производства, современных форм хозяйствования. По своему характеру инновационные процессы, новшества и нововведения делятся на такие взаимосвязанные виды как: технические, организационные, экономические, социальные, экологические, юридические и др.

Технические новшества и нововведения проявляются в виде новых продуктов (изделий), технологий их изготовления, средств производства (машин, оборудования, энергии, конструкционных материалов). Организационные нововведения охватывают новые методы и формы организации всех видов деятельности предприятий и других звеньев общественного производства (организационные структуры управления сферами науки и производства, формы организации различных типов производства и коллективного труда

К экономическим новшествам (нововведениям) относятся методы хозяйственного управления наукой и производством путем реализации функций прогнозирования и планирования, финансирования, ценообразования, мотивации и оплаты труда, оценки результатов деятельности, а к социальным — различные формы активизации человеческого фактора (профессиональная подготовка и повышение квалификации персонала, прежде всего руководящего состава всех уровней; стимулирование творческой деятельности; улучшение условий и постоянная поддержка высокого уровня безопасности труда; охрана здоровья человека и окружающей среды; создание комфортных условий жизни. Юридическими нововведениями признаются новые и измененные законы, разнообразные нормативно-правовые документы, определяющие и регулирующие все виды деятельности предприятия и организации.

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

- Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

- Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

- Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPB).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

.

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

,

,

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

Типичные выходные потоки:

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала произведем обычный расчет чистого современного значения.

Эффективность инвестиций

Любое инвестирование базируется на получении прибыли, причем доходы от инвестиционной деятельности должны всегда покрывать расходы. Поэтому перед инвестированием в какой-либо проект необходимо произвести тщательную оценку эффективности капиталовложений. Эффективность инвестиций – достижение наилучших результатов при наименьших рисках и затратах. Основой экономической эффективности является соотношение эффекта к затратам на его достижение.

Эффект представляет собой величину, обозначающую достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Конечно, сам результат очень важен, но не менее важно знать, какими затратами он был достигнут. Оценка эффективности инвестиций, как неотъемлемая часть управления инвестиционной деятельностью предприятия, помогает выяснить доходность или убыточность предстоящего вложения средств с экономической точки зрения.

Цель и способы инвестирования

Инвестиции – капиталовложения на длительный срок, основной целью которых является не только возврат вложенных средств, но и получение пассивного дохода. Существует множество способов инвестирования, но не все они обладают одинаковой эффективностью. Эффективность инвестиций зависит от различных макроэкономических и микроэкономических факторов: от состояния экономики, уровня инвестиционной активности, тенденций роста и спада.

При выборе направления инвестиционных вложений необходимо учитывать:

- цель инвестирования: сбережение или получение дополнительной прибыли;

- объём и срок вложений;

- ожидаемую доходность;

- допустимые и недопустимые риски.

Распространённые способы инвестирования

Доход от инвестиций облагается налогом. Подоходный налог на долгосрочные финансовые вложения составляет 13%.

Инвестиционное планирование

Инвестиционное планирование является важной составляющей в системе управления организацией, независимо от того, относится ли предприятие к малому или среднему бизнесу. Под инвестиционным планированием подразумевается разработка и составление прогноза относительно эффективного инвестирования в оборудование, земельные участки, недвижимость, драгоценности, ценные бумаги и другие активы.

Планирование позволяет определить основные пути повышения прибыльности капиталовложений и минимизировать риски финансовых потерь. В процессе планирования инвестор должен руководствоваться текущим состоянием экономики, перспективами развития финансовых рынков и другими важными показателями.

Прежде чем инвестировать в определённый актив, ещё на первоначальном этапе инвестиционного планирования, необходимо учитывать не только расходы на покупку выбранного финансового инструмента, но и смотреть на перспективу. Подобный способ поможет точно спрогнозировать все предстоящие траты. К примеру, инвестирование в недвижимость предполагает дальнейшую ежегодную уплату налогов, в драгоценные металлы – ежемесячную оплату за хранение в банковской ячейке.

Инвестиционное планирование основывается на выполнении следующих задач:

- определяется потребность в привлечении дополнительных источников финансирования в инвестиционный проект;

- определяются стратегии взаимодействия со сторонними инвесторами;

- оценивается рентабельность проекта и возможность расчёта за привлечённый капитал;

- подготавливается финансовый расчёт эффективности инвестиций с учётом возврата заёмных денежных средств;

- разрабатывается подробный бизнес-план для предоставления потенциальным инвесторам.

Риски — неотъемлемая часть любого инвестиционного процесса. Чем дольше срок окупаемости проекта, тем выше степень риска. Поэтому на стадии планирования очень важен учёт фактора времени.

Оценка эффективности инвестиций. Основные виды

Эффективность инвестиционного проекта характеризуется рядом показателей, отображающих соотношение затрат к будущим результатам, которые будут соответствовать целям и интересам участников проекта. С помощью оценки эффективности инвестиций можно рассчитать денежные потоки, определить текущую чистую прибыль и размер дивидендов, поступающих инвестору.

Существует три вида оценки эффективности инвестиционных проектов:

- Финансовая. Данный вид отражает соотношение затрат к результатам в денежном эквиваленте. Финансовая оценка эффективности основывается на определённой ожидаемой доходности, которая будет устраивать каждую сторону инвестиционного процесса. При этом другие последствия инвестирования денежных средств в расчёт не берутся. В качестве показателя финансовой оценки эффективности используется поток реальных денежных средств – разница между притоками (поступлениями) и оттоками (выплатами) денежных средств от инвестиционной деятельности.

- Социально-экономическая. Характеризует социально-экономические последствия внедрения проекта для общества в целом, то есть представляет собой разницу между результатом и затратами определённого проекта с общественной точки зрения. Данный методический подход используется для оценки эффективности инвестиций в социальную сферу, и применяется к проектам народного хозяйства или к отдельной отрасли, региону, группе предприятий.

В качестве показателей социально-экономической оценки эффективности рассматривают:

- конечный результат производственной деятельности (выручку от реализованной продукции на внутреннем и внешнем рынке);

- выручку от реализации интеллектуальной собственности (изобретений, компьютерных программ, базы данных, ноу-хау);

- непосредственный финансовый результат проекта (амортизацию, прибыль).

Чтобы определить социальные результаты от инвестиционного проекта, для расчёта эффективности используют:

- Изменение количества рабочих мест в регионе;

- Улучшение жилищных условий работников и повышение уровня безопасности труда;

- Изменение надёжности снабжения отдельными видами товаров населения регионов или населённых пунктов.

- Бюджетная. Отражает финансовые последствия для бюджета от конкретного инвестиционного проекта. Главным показателем бюджетной эффективности является чистый дисконтированный доход бюджета. Для его определения используют бюджетные поступления (налоги, сборы, возврат процентов по кредитам и сами кредиты, дивиденды с акций, находящихся в собственности региона) и расходы бюджета (субсидии, займы, затраты на покупку акций).

Вложения считаются эффективными до того момента, пока затрачиваемые средства на производство продукции меньше выручки её реализации. Так гласит принцип предельной эффективности инвестиционной деятельности.

Эффективность и методика её оценки

Методы оценки эффективности инвестиций помогают определить обоснованность капиталовложений на долгосрочный период в какие-либо финансовые инструменты. С их помощью можно предугадать окупаемость инвестиционного проекта и размер будущей прибыли. К основным методам оценки эффективности инвестиций относят динамический и статический методы. Для оценки эффективности какого-либо инвестиционного проекта и получения максимально полной картины можно комбинировать традиционный и простой, но наглядный статический метод с точным, но сложным динамическим методом.

Динамический (дисконтный) метод отражает изменения эффективности инвестиционных проектов в разные периоды времени. Главное преимущество данного метода – получение наиболее точных результатов, основной недостаток – сложный расчёт и необходимость в получении большого количества исходных параметров. Поэтому чаще всего для оценки эффективности динамическим методом привлекаются профессиональные и опытные эксперты.

В динамическом методе важным фактором считается дисконтирование стоимости денег. Это методика прогнозирования будущей прибыли от инвестиционных проектов, позволяющая максимально точно учесть альтернативную стоимость капитала, всевозможные риски и инфляцию. Дисконтирование помогает вычислить сумму, которую нужно вложить сегодня, чтобы получить предполагаемую прибыль в будущем. Методика оценки эффективности, основанная на дисконтировании, применяется при инвестировании денежных средств в крупные долгосрочные проекты.

Статический метод прогнозирования основывается на плановых, проектных и фактических данных о затратах и доходах инвестиционного проекта. Его основные преимущества – доступность данных для статистического анализа и прозрачность изучения и понимания результатов. В отличие от метода дисконтирования, при использовании статического метода невозможно точно рассчитать изменение стоимости денег во временных периодах и риски от капиталовложений.

С помощью статического метода оценки инвестиций можно узнать ожидаемые сроки возвращения капитала и норму их доходности, а также выбрать максимально эффективное направление инвестиций из нескольких альтернативных вариантов. Оценка инвестиционной деятельности, полученная данным методом, является наиболее точной для краткосрочных проектов, а также в случае, когда затраты и прибыль имеют равномерное распределение.

Все статические методы делятся на две группы:

- Метод абсолютной эффективности инвестиций. Суть метода заключается в следующем: внедрению подлежит такой проект, который будет обеспечивать выполнение установленных инвестором нормативов эффективности использования капиталовложений.

- Метод сравнительной эффективности вариантов капиталовложений. Суть метода такова: внедрению подлежит проект, обеспечивающий или минимальную сумму вложений, или максимальную прибыль, или максимальный накопленный эффект за расчётный период его использования.

Видео по теме:

Оценка эффективности бизнес-плана инвестиционного проекта: методы

В современной высоко конкурентной рыночной среде преимущество имеет тот бизнес или инвестиционный проект, который использует динамичные стратегии управления капиталом, применение инновационных методов риск — менеджмента и развитие человеческого актива через внедрение систем мотивации, основанных на равноправном участии (сетевые «плоские» социальные структуры).

Для того, чтобы получить такие преимущества на рынке, инвестор или предприниматель должен иметь четкое представление о том, как, когда и где будет создаваться дополнительная стоимость (прибыль). Для этого в практике используются такие методы как моделирование, прогнозирование, которые обычно реализуются в виде бизнес-плана.

По своей сути, бизнес-план — это не только декларация о намерениях или каким — либо образом красиво оформленный документ для получения кредита или «спонсорской помощи» от будущих акционеров, стейк холдеров. Но это еще и оценка бизнеса и инвестиционного проекта, выраженная в конкретных формулировках показателей производства, используемых технологий, финансовых потоков и мотивации персонала.

В этой статье будет рассказано о том, для чего нужен бизнес-план инвестору, как с его помощью производится оценка инвестиционной привлекательности бизнеса со стороны потенциальных партнеров и что нужно для того, чтобы бизнес — проект был реальным инструментом для достижения поставленных задач, а не красочной рекламной продукцией на глянцевой бумаге.

Общее понятие о функциях инвестиционного бизнес — планирования, цели и задачи инвестиционного бизнес-плана

В инвестиционной практике — бизнес — планированию, чем в обычной предпринимательской деятельности, придается гораздо большее значение. Это связано с тем, что чем масштабнее инвестиционный проект, тем больше инвестиционных ресурсов он требует для своей реализации. Понятно, что в рамках обычного кредитования такие проекты если и решаются, то только в комбинации с другими.

Обычный инвестиционный проект предполагает участие в нем кроме самого инвестора и его ресурсов довольно широкого круга лиц, которые участвуют тем или иным образом в финансировании инвестиций. Это могут быть как компании — партнеры, так и акционеры, стейк холдеры, банки — кредиторы, государство (как заинтересованный агент в получении налогов от проекта) и т.п. Каждой из этих групп нужно иметь представление о том, является ли действительно предлагаемый проект реальным и прибыльным, или это очередное «построение всемирного шахматного центра в Новых Васюках».

В этом случае именно бизнес — план является тем документом, который способен представить истинную оценку инвестиционной привлекательности бизнес проекта.

Таким образом, основными задачами бизнес — плана инвестиционного проекта являются:

- Создание у заинтересованных контрагентов или со — инвесторов уверенности в реальности поставленных задач вложения капитала

- Формирование четкой структуры и последовательности реализации проекта в плане создания добавленной стоимости, получения запланированной прибыли в заданные периоды времени.

- Учет рисков проекта и методов их нейтрализации или страхования (хеджирования)

- Система мотивации персонала,

- Учет движения всех финансовых потоков в целях идентификации ключевых (критических) условий, могущих повлиять на получение прибыли.

Если говорить о конкретных видах использования бизнес — планирования в инвестиционной практике, то они имеют несколько иные формы и процедуры представления заинтересованной публике.

В частности, например, при проведении акционирования компании (выход на первичное публичное размещение), бизнес — план имеет форму Инвестиционного меморандума и проспекта эмиссии, где в четкой форме последовательно излагаются:

- цели эмиссии акций,

- на что будут направлены полученные ресурсы,

- кто и как будет ими управлять

- в какие сроки и в каком количестве инвесторы и акционеры будут получать свое вознаграждение.

Причем оценка инвестиционной привлекательности бизнес-плана в данном случае производится не только самими инвесторами или будущими акционерами, но и в обязательном порядке подлежит контролю со стороны агентов, осуществляющих выпуск акций компании. Другими словами — производится полный инвестиционный аудит акционируемой организации.

Структура инвестиционного бизнес – плана и практические аспекты его формирования

В общем виде строго формальных требований для составления бизнес — плана инвестиционного проекта не существует, за исключением ситуации, когда производится эмиссионное инвестирование, где форма инвестиционных меморандумов и декларации должна соответствовать определенным требованиям, которые регламентируются на уровне законодательных актов.

Сама структура инвестиционного бизнес — плана мало чем отличается от обычных стандартов, используемых в коммерческой практике. Она представляет собой ряд последовательных разделов, каждый из которых несет на себе вполне определенную функциональную нагрузку.

- Резюме проекта содержит общую информацию об инициаторах проекта, его статусе, реализуемости проекта в плане того, есть ли гарантии возврата инвестиций; критические для успеха элементы; ключевые факторы, способные повлиять на рассмотрение возможности инвестирования. Эта часть должна дать инвесторам или акционерам представление о том, какая оценка активов бизнеса и инвестиций имеется, имеет ли проект рыночный потенциал роста стоимости активов и т.п.

- План маркетинга (стратегия, тактика, место, цели и доля на рынке): конкурентные преимущества и недостатки предприятия и продукта на рынке, SWOT-анализ, имидж, миссия и общественное мнение о компании дают потенциальным участникам проекта информацию о том, насколько оценка устойчивости инвестиционного бизнес плана соответствует рыночным условиям, т.е. сможет ли проект продать (реализовать) на рынке то, во что он предлагает вкладывать деньги акционерам или стейк холдерам.

- Технология и производство. Описание технологии (лицензий), описание технологического цикла (система производительности), оборудование, технические характеристики, права собственности и т.п. Вся эта информация в бизнес-плане представляет базу для того, чтобы была произведена оценка бизнес плана инвестиционного проекта в целях его соответствия современному технологическому укладу, и что продукция, произведенная на данном оборудовании, будет отвечать заданным параметрам качества и востребована рынком.

- Инвестиционный и финансовый план. Учетная и налоговая политика. Этот раздел должен дать экономическую оценку инвестиций бизнес плана. Содержание информации в данном разделе должно быть сгруппировано по следующим блокам:

- Налоги и таможенные пошлины, налоговый анализ и политика;

- Дотации со стороны государства, закупки, продажи, прямые издержки;

- Основные финансовые планы (бюджеты): поступления и платежи, прибыли и убытки (финансовые результаты, доходы и затраты);

- Инвестиционный анализ: расчет финансовых показателей и коэффициентов; расчет оптимального масштаба производства анализ экономической эффективности инвестиций; анализ сценариев; анализ чувствительности; анализ безубыточности, операционный анализ; прочие необходимые методы анализа.

- Риски проекта и способы их минимизации. Система показателей, которые учитывают и прогнозируют риски. Эта система должна дать оценку инвестиционного бизнес — плана с точки зрения устойчивости проекта к различным негативным факторам, которые имеют как чисто рыночный характер, так и несистемный. Т.е. риски, которые следует принимать как форс — мажорные. Данный раздел бизнес-плана должен содержать следующие пункты:

- Оценка рисков проекта и возможностей их страхования и минимизации — макроэкономические риски, отраслевые риски, транспортные риски, риски по рынку, риски по продукту, юридические риски и налоговые риски.

- Системы мер противодействия рискам, способы и методы страхования и хеджирования, какие инструменты для этого применяются, какие издержки с этим будут связаны.

В некоторых случаях оценка бизнес плана инвестиционного проекта производится с позиций влияния на природную среду или некоторые социальные общности.

В таких случаях оценка эффективности бизнес планов инвестиционных проектов напрямую увязывается с такими показателями как:

- степень воздействия на экосистему региона (экологический аудит проекта).

- Степень воздействия на социальную среду (социальный аудит), например, создание дополнительных рабочих мест, сопутствующее инвестирование в инфраструктуру, увеличение налоговых поступлений в местные бюджеты и т.п.

В конечном итоге, бизнес — план инвестиционного проекта должен ответить инвестору и его партнерам на вопросы: насколько данное вложение капитала имеет преимущество с альтернативными вариантами и в каком виде, кроме чисто финансовых прибылей, он получит преференции на рынке и в окружающем его обществе (репутация, налоговые послабления и т. п.).