Относительным показателем оценки эффективности инвестиционной деятельности

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

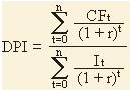

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

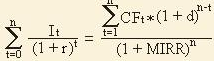

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

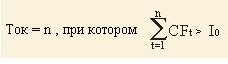

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – первоначальные затраты;

n – сумма количества периодов.

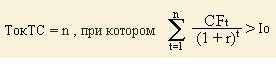

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.

Оценка эффективности инвестиций с учетом фактора времени

ОБЩИЕ ПОНЯТИЯ

Инвестиции представляют собой вложения капитала с целью его последующего увеличения.

В соответствии с Федеральным законом от 25.02.1999 № 39-ФЗ (в ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Субъекты инвестиционной деятельности:

- инвесторы (заказчики);

- исполнители работ (подрядчики);

- пользователи объектов инвестиционной деятельности;

- поставщики;

- юридические лица;

- граждане РФ;

- иностранные юридические и физические лица, государства и международные организации.

Объектами инвестиционной деятельности являются:

- вновь созданные и модернизируемые основные фонды и оборотные средства во всех отраслях;

- ценные бумаги;

- целевые денежные вклады;

- научно-техническая продукция;

- имущественные права, в том числе на интеллектуальную собственность.

Инвесторы вправе выступать в роли заказчиков, вкладчиков, кредиторов, покупателей.

Пользователями объектов инвестиционной деятельности могут выступать юридические и физические лица, государственные и муниципальные органы, иностранные государства и международные организации.

Инвестиционный проект — обоснование экономической целесообразности, объемов и сроков осуществления реальных инвестиций, в том числе необходимая проектно-сметная документация и бизнес-план.

Стадии реализации инвестиционного проекта:

- предынвестиционная (инвестиционное проектирование, принятие решения о целесообразности реализации проекта);

- инвестиционная (вложение денежных средств в объекты инвестирования);

- производственная (эксплуатационная). Данная стадия начинается с момента получения первых результатов от вложенного капитала и завершается в конце инвестиционного периода.

ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Показатели эффективности инвестиций классифицируют по следующим признакам:

- по виду обобщающего показателя:

— абсолютные (обобщающие показатели определяются как разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта);

— относительные (обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение);

— временные (с помощью этих показателей оценивают период окупаемости инвестиционных затрат);

- по методу сопоставления разновременных денежных затрат и результатов:

— статистические, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные;

— динамические, в которых денежные потоки, вызванные реализацией проекта, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков.

Статистические методы оценки инвестиционного проекта:

- срок окупаемости инвестиций (Payback Period — PP);

- коэффициент эффективности инвестиций (Accounting Rate of Return — ARR);

- определение нормы прибыли на капитал;

- метод приведенных затрат.

К динамическим методам относят:

- чистый дисконтированный доход (чистый приведенный эффект) (Net Present Value — NPV);

- индекс рентабельности (прибыльности, доходности) инвестиций (Profitability Index — PI);

- внутреннюю норму прибыли (Internal Rate of Return — IRR);

- дисконтированный срок окупаемости (Discounted Payback Period —DPP).

Характеристики отдельных показателей эффективности инвестиционного проекта, которые будут использованы далее в расчетах:

1. Чистый приведенный эффект (NPV) отражает сумму чистого дисконтированного денежного дохода, получаемого в случае реализации проекта.

Условия принятия инвестиционного решения на основе данного критерия сводятся к следующему:

- NPV > 0 — проект следует принять;

- NPV 0 — проект следует принять;

- PI

Федеральный закон от 07.04.2020 № 115-ФЗ

Письмо Минфина России от 06.04.2020 № 02-08-10/27111

Правительством РФ приняты дополнительные меры поддержки населения на фоне распространения коронавирусной инфекции.

Оценка коммерческой эффективности инвестиционного проекта

Цель лекции: научиться рассчитывать денежные потоки и показатели коммерческой эффективности инвестиционного проекта.

Если проект признан общественно эффективным, то переходят к оценке его коммерческой эффективности. В Методических рекомендациях по оценке эффективности инвестиционного проекта приводится перечень показателей коммерческой эффективности [ 6 ] :

- Чистый доход ЧД, который представляет собой сальдо денежных потоков от инвестиционной и операционной деятельности:

где  – денежный поток от инвестиционной деятельности ;

– денежный поток от инвестиционной деятельности ;

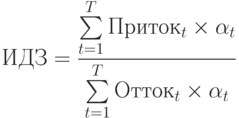

Условием коммерческой эффективности инвестиционного проекта является положительное значение интегрального ЧДД, а также значения ИДИ и ИДЗ, превышающие единицу.

Для того, чтобы правильно оценить коммерческую эффективность инвестиционного проекта, необходимо правильно определить денежные потоки, значения которых используются в расчетах. Любой денежный поток Ф представляет собой разницу между притоком П и оттоком О денежных средств:

Порядок расчета притоков и оттоков денежных средств различается в зависимости от характера денежного потока. Отток средств от инвестиционной деятельности – это все инвестиции, связанные с реализацией проекта (инвестиции в основные фонды, в первоначальный оборотный капитал , в нематериальные активы ). Приток средств от инвестиционной деятельности образуется в случае продажи активов и определяется доходом от этой продажи. Операционная деятельность – это деятельность , связанная с производством и реализацией продукции. В отток средств от операционной деятельности входят себестоимость продукции за вычетом амортизации и затраты по выплате налогов и прочих обязательных платежей. Притоком средств от операционной деятельности является выручка от реализации продукции [ 7 ] .

Пример. Рассчитать денежные потоки от инвестиционной и операционной деятельности для оценки коммерческой эффективности проекта, если инвестиции в сумме 18000 тыс. руб. осуществляются в первый год реализации инвестиционного проекта, а производство начинается со второго года. Жизненный цикл проекта составляет 8 лет . В последний год жизненного цикла активы продаются. Доход от реализации активов составляет 50 тыс. руб . Себестоимость продукции составляет 5 тыс. руб./шт. , цена единицы продукции – 7 тыс. руб. шт. Объем производства и продаж – 12000 шт./год . Годовая сумма налогов и прочих обязательных платежей составляет 30 тыс. руб . Годовая сумма амортизационных отчислений – 80 тыс. руб .

Рассмотрим денежный поток от инвестиционной деятельности . В нашей задаче отток средств от инвестиционной деятельности составит 18000 тыс. руб. (инвестиции), а приток средств от инвестиционной деятельности – 50 тыс. руб. (доход от продажи активов). Мы знаем, что инвестиции осуществляются в первый год жизненного цикла проекта , а продажа активов – в последний (восьмой) год. Значит, денежный поток от инвестиционной деятельности в первый год составит -18000 тыс. руб. , а в последний год – 50 тыс. руб . Со второго по седьмой год включительно денежный поток от инвестиционной деятельности будет равен нулю , потому что в эти годы никаких операций, связанный с инвестиционной деятельностью, не осуществляется.

Денежный поток от операционной деятельности следует рассчитать со второго по восьмой годы жизненного цикла . В первый год этот денежный поток не рассчитывается, так как в этот год еще нет производства. Прежде всего следует рассчитать себестоимость годового объема производства и годовую выручку.

Себестоимость годового объема производства рассчитывается как произведение себестоимости единицы продукции и годового объема производства:

Годовая выручка рассчитывается как произведение цены единицы продукции и годового объема продаж:

Чтобы рассчитать годовую сумму денежного потока от операционной деятельности, следует вычесть из выручки себестоимость (при этом исключив из ее состава амортизацию) и годовую сумму налогов и прочих обязательных платежей:

Оформим расчеты в виде таблицы ( таблица 5.1):