Наиболее точный показатель эффективности инвестиций

Стоит ли вкладывать деньги или как определить эффективность инвестиций

Расчет эффективности инвестиций – главный вопрос, который предстает перед каждым инвестором, независимо от сферы деятельности и объема средств, которые планируется вложить в тот или иной проект.

1 Финансовая и экономическая эффективность инвестиций

Инвестиции – это средства или затраты, которые идут на развитие и расширение производства и увеличение материальных запасов, что в итоге приносит рост выгоды и прибыли, при этом прирост капитала должен быть достаточным, чтобы:

- Компенсировать инвестору изъятие собственных средств из потребления в настоящем;

- Перекрыть риски;

- Возместить потери от инфляции.

Решения об инвестировании не принимаются спонтанно, предварительно человеку или компании требуется просчитать возврат с вложенных в проект средств.

Эффективный инвестиционный проект должен:

- Обеспечивать сам себя деньгами – своевременно и в полном объеме производить все выплаты, связанные с его реализацией;

- Сохранять и преумножать вложенные в него средства.

Оценка эффективности финансовых инвестиций заключается в определении абсолютной и относительной величины дохода, который будет получен в результате инвестирования. Любые инвестиции имеют стоимостную характеристику, сущность инвестиционного процесса включает два аспекта:

В основе экономической оценки инвестиций лежит соизмерение этих элементов, что может осуществляться разными методами, их делят на 2 группы:

- Простые или статические;

- Динамические.

Начнем с динамических методов оценки, так как именно они сегодня признаны в международной финансовой практике, как способ получения наиболее точной оценки приемлемости инвестиций.

2 Динамические методы оценки эффективности финансовых инвестиций

Инвестиции – это вложение средств «сегодня» с расчетом получить прибыль «завтра». До сих пор распространена следующая практика расчета эффективности: допустим, вы вкладываете 100 условных денежных единиц в продукт, который начинает приносить 10 у.е. в год. Через 10 лет вы вернете вложенную сумму, и при прежней стоимости продукта 10 у.е. в год, в следующие 10 лет заработаете еще 100 у.е. Такой подход не верен, так как не учитывает временную стоимость денег – time value of money.

Характеристики входящих в инвестиционный проект объектов, затрат и результатов не остаются статичными, со временем деньги обесцениваются, что обусловлено инфляцией, изменениями курсов валют, нестабильностью экономики. По статистике, обесценивание денег составляет 6-15 % в год, поэтому сегодня вы можете купить на 100 у.е. товара больше, чем на эту же сумму через год, и поэтому рубль, который вы можете потратить сегодня, стоит больше чем тот, который вы сможете заработать когда-нибудь потом.

Чтобы суммировать затраты и результаты за определенный промежуток времени, эти величины денежного потока должны быть приведены к сопоставимому виду — дисконтированы. Это позволит определить, сколько реально стоят «будущие деньги», то есть поступающий денежный поток, в «сегодняшних деньгах», с учетом рисков, инфляции, альтернатив.

3 Принципы оценки экономической эффективности инвестиций

В международной практике оценка эффективности инвестиций проводится на основе следующих принципов:

- Получаемая прибыль сопоставляется с размером исходных инвестиций;

- Инвестируемый капитал, так же как и входящий денежный поток, приводится к настоящему времени или определенному расчетному году, то есть дисконтируется;

- Дисконтирование входящих и исходящих денежных потоков проводится по различным ставкам, в зависимости от особенностей конкретного инвестиционного проекта.

4 Параметры оценки эффективности инвестиций

В качестве ставки дисконтирования обычно принимают:

- Величину средневзвешенной стоимости капитала WACC;

- Величину среднерыночной доходности;

- Величину ставки рефинансирования;

- Данные экспертной оценки.

Определив денежные потоки и ставку дисконтирования, можно рассчитать следующие показатели, которые также являются критериями принятия решения при выборе наиболее предпочтительного проекта из всех имеющихся альтернатив:

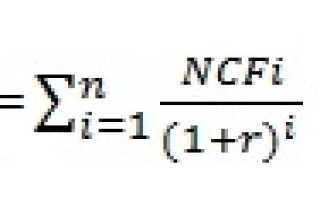

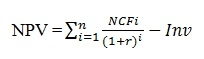

- NPV (Net Present Value) – чистый приведенный доход – итоговая сумма доходов и расходов (денежного потока) на всех этапах проекта, приведенная к текущей стоимости. При прочих равных условиях выбирают проект с большим чистым дисконтированным доходом;

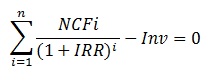

- IRR (Internal Rate of Return) – внутренняя норма доходности – показатель, численно равный ставке дисконтирования, при которой чистый дисконтированный доход равен 0. При прочих равных условиях выбирают проект с большей внутренней нормой доходности;

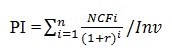

- PI (Profitability Index) – индекс рентабельности – отношение приведенной стоимости проекта к затратам, показывает во сколько раз увеличиться вложенный капитал в ходе реализации проекта. При прочих равных условиях выбирают проект с более высокими показателями рентабельности.

5 Формулы расчета показателей эффективности инвестиций

Чистый приведенный доход рассчитывается по формуле:

NCFi – чистый денежный поток на расчетный период

Inv – размер начальных инвестиций

r – принятая ставка дисконтирования (или стоимость привлеченного капитала).

Внутренняя норма доходности – это значение ставки дисконтирования, при которой NPV равен 0, то есть для определения этого показателя нужно привести предыдущее равенство к следующему виду:

Экономический смысл IRR заключается в следующем:

- Чем выше значение этого показателя, тем выше доходность инвестиций;

- Показывает максимальную цену (например, процентную ставку по кредиту при использовании заемных средств), по которой имеет смысл привлекать средства, чтобы проект оставался прибыльным.

Индекс рентабельности рассчитывается по формуле:

Уже при PI>1 инвестиции считаются рентабельными.

Теперь рассмотрим статические методы оценки эффективности инвестиций. Они использовались еще до появления и распространения концепции дисконтирования денежных потоков и до сих пор применяются достаточно широко. Это объясняется, во-первых, простотой расчетов, а во-вторых, возможностью получения дополнительной информации, что никогда не бывает лишним, когда речь идет об инвестициях.

6 Расчет окупаемости при оценке эффективности инвестиций

Окупаемость инвестиций может быть оценена по двум параметрам:

- PP (Payback Period) – срок окупаемости инвестиций – временной промежуток, в течение которого сумма полученных доходов сравняется с суммой затрат. При прочих равных условиях выбирают проект с меньшим сроком окупаемости;

- ROI (Return On Investment) – коэффициент окупаемости инвестиций – показатель оценки рентабельности вложений, который демонстрирует, является ли вложение средств в определенный проект прибыльным или убыточным. При прочих равных условиях выбирают проект с более высоким ROI.

Payback Period

Расчет срока окупаемости инвестиций проводят по следующей формуле:

Этот показатель позволяет определить:

- Возместятся ли инвестиции в течение срока экономического жизненного цикла инвестиционного проекта;

- Когда инвестор может рассчитывать на получение прибыли.

Return On Investment

Для расчета этого показателя необходимы следующие данные:

- Размер инвестиции – суммарное количество вложенных денежных средств;

- Цена продажи – стоимость инвестиции к концу расчетного периода

- Доход – любая прибыль, полученная в период владения инвестиционным активом (например, проценты по облигациям).

Формулы выглядит следующим образом:

Например, вы планируете вложить в покупку товара 100 у.е., этот товар в течение года принес вам 5 у.е. и на конец года его стоимость будет равна 105 у.е. Рентабельность такого инвестиционного проекта составит:

ROI = ((105 + 5)-100)/100 = 0,1 или 10 %, что значит, что на каждую условную денежную единицу, вы получите 0,1 у.е. прибыли.

Расчеты показателей ROI и PP просты и показательны, но, как уже было сказано, имеют существенный недостаток – они не учитывают неодинаковую стоимость денежных средств во времени.

7 Издержки и риски при расчете эффективности инвестиций

При оценке эффективности инвестиций следует учитывать не только временную стоимость денег и инфляцию, но и риски, которые делятся на 3 группы:

- Общие риски – колебания курса валют, ухудшение экономической обстановки и т.п.;

- Риски, характерные для конкретной сделки – отраслевые риски, несоблюдение сроков, гарантий, ненадежность продавца и т.п.;

- Собственные риски – оценка эффективности предыдущих принятых вами решений (например, если ваш предполагаемый бизнес-партнер несколько раз вкладывал средства в различные проекты, которые каждый раз с треском проваливались, вам следует задуматься, стоит ли вкладывать деньги в очередной заинтересовавший его проект).

Обычно, более рискованные вложения в активы (акции, недвижимость и т.п.) имеют в перспективе большую рентабельность инвестиций ROI, но при неудачном повороте событий они могут обернуться гораздо большими убытками.

Также необходимо учитывать все издержки на поддержание инвестиционного проекта. Например, вы купили квартиру за 1 млн. рублей, а через несколько лет продали ее за 2 млн. рублей. Кажется, что коэффициент окупаемости вложений ROI составил 100 %, но при этом не учтены издержки на содержание квартиры до момента продажи, оформление документов, страхование т.д.

Показатели эффективности инвестиций.

1. Чистый дисконтированный доход (ЧДД) — разница между приведенными к настоящей стоимостью и суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. В том случае, если ЧДД инвестиционного проекта положителен, проект является эффективным и фирме следует принять его к реализации. При этом чем больше ЧДД, тем эффективнее инвестиционный проект. Если же ЧДД проекта отрицательный, то такой инвестиционный проект следует отвергнуть, так как в случае его реализации инвестор понесет потери;

2. Индекс доходности (ИД) — отношение суммы приведенных эффектов к величине капиталовложений.

ИД тесно связан с ЧДД, но в отличие от последнего является относительным показателем. Благодаря этому он достаточно удобен при выборе одного проекта из ряда альтернативных проектов, имеющих примерно одинаковые значения ЧДД. В целом же, если ИД > 1, проект эффективен, а если ИД

Этот показатель — один из наиболее распространенных показателей оценки эффективности инвестиционного проекта. Для дополнительной оценки эффективности инвестиционных проектов могут использоваться другие показатели и коэффициенты. Ни один из критериев в отдельности не является достаточным для принятия инвестиционного проекта к реализации. Решение об инвестировании средств в проект должно приниматься с учетом значений всех критериев и интересов всех участников инвестиционного проекта. При этом обязательно следует учитывать структуру и распределение во времени капитала, привлекаемого для реализации проекта.

Обычно используется несколько методов оценки эффективности инвестиционных проектов:

1. Метод определения срока окупаемости инвестиций (Payback Period — РР).

Окупаемость (payback) — количество лет, необходимое для полного возмещения первоначальных затрат.

Срок окупаемости инвестиций — РР является наиболее простым и распространенным в практике экономических обоснований инвестиций – это ожидаемый период возмещения первоначальных вложений за счет чистого дохода. Срок окупаемости показывает временной интервал, в течение которого проект будет работать «на себя», т.е. весь объем генерируемых денежных средств будет идти на возврат первоначально инвестируемого капитала.

Обязательное условие реализации проекта: период окупаемости должен быть меньше длительности проекта.

Срок окупаемости проекта можно определить на основании дисконтированных денежных потоков. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход нарастающим итогом становится положительным.

2. Метод расчета коэффициента эффективности инвестиций (бухгалтерской нормы рентабельности) (Accounting Rate of Return — ARR) — уровень доходности, учетная норма прибыли. Коэффициент эффективности рассчитывается путем Деления среднегодовой прибыли на среднюю величину инвестиций (в процентах).

3. Метод расчета чистого приведенного эффекта (чистой приведенной стоимости) (Net Present Value NPV) основан на сопоставлении величины исходных инвестиций с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока реализации проекта

4. Метод расчета индекса рентабельности инвестиций (Profitability Index — PI).

Индекс рентабельности инвестиций. Отличие от чистой приведенной стоимости, индекс рентабельности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих приблизительно одинаковые значения NPV, либо при комплектовании портфеля инвестиций.

5. Метод расчета нормы рентабельности инвестиций (Internal Rate of Return — IRR). Под нормой рентабельности, или внутренней нормой прибыльности инвестиций, понимают значение коэффициента дисконтирования, при котором NPV проекта равна нулю, т. е. это ставка дисконтирования, при которой проект полностью окупается.

IRR показывает максимальную ставку по ссудам, которую можно платить за финансирование ресурсов, работая безубыточно. Чем больше ее значение, тем лучше: это будет означать, что у фирмы имеется больший запас прочности, так как она может привлекать ресурсы под более высокие проценты, оставаясь безубыточной.

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

- Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

- Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

- Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPB).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

.

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

,

,

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

Типичные выходные потоки:

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала произведем обычный расчет чистого современного значения.

Методы оценки и показатели эффективности инвестиций

Эффективность инвестиций – это соответствие полученных от реализации инвестиционного проекта результатов произведенным затратам.

Каждый инвестор, пытаясь дать объективную оценку собственным вложениям, опирается в своих расчетах на определенные показатели. Кроме того, экономическая наука разработала для решения этой задачи самостоятельную методологию.

Экономическая оценка эффективности инвестиций является основой проведения анализа происходящих инвестиционных процессов.

Классификация и виды показателей

Прежде чем инвестор принимает окончательное решение по вопросу инвестирования денежных средств, производится оценка выбранного инвестиционного проекта по ряду финансовых показателей. К ним относятся:

- чистая приведенная стоимость – NPV;

- индекс доходности – PI;

- индекс дисконтирования – DPI;

- срок окупаемости вложений – PP;

- норма доходности – IRR;

- коэффициент эффективности инвестиций – ARR;

- внутренняя ставка – MIRR.

В идеале должны вычисляться все приведенные выше показатели эффективности инвестиций. Однако на практике инвесторы чаще всего руководствуются только несколькими из них. Формулы расчета данных показателей вы можете найти в специализированной литературе. При выборе книг обязательно обращайте внимание на авторский состав. При этом мы не рекомендуем вам пользоваться непроверенными формулами из интернета. Ниже мы более подробно рассмотрим сущность каждого из показателей.

Чистая стоимость

Практически каждый инвестор ставит перед собой задачу извлекать из осуществляемых финансовых вложений максимальную прибыль. Для получения полной картины принято рассчитывать показатель чистой или приведенной стоимости проекта инвестирования.

Полученное значение фактически показывает количество денежных средств, которое будет заработано за все время существования или жизненный цикл рассматриваемого инвестиционного проекта.

Расчет чистой стоимости подразумевает четкое понимание характера и динамики денежных потоков, которые принесут вложения.

Индекс доходности

Данный индекс представляет собой отношение дисконтированного дохода к размеру инвестируемого капитала. В некоторых источниках этот показатель также известен под названиями индекс рентабельности инвестиций или прибыльности инвестиционного проекта.

Главная сложность вычисления индекса доходности состоит в правильной оценке размера потенциальных денежных поступлений, а также ставки дисконтирования.

На реальный уровень будущих денежных потоков существенно влияет множество финансовых факторов. К ним относятся:

- соотношение предложения и спроса;

- ключевая ставка ЦБ;

- динамика цен на сырье;

- маркетинговая стратегия;

- и многие другие.

Индекс дисконтирования

Данный показатель также известен под названием дисконтированный индекс доходности. Под ним принято понимать валовые доходы от произведенных вложений, которые впоследствии делятся на дисконтированный инвестиционный расход.

В отличие от большинства других показателей индекс дисконтирования довольно редко реально применяется на практике. Такое положение дел связано с тем, что подавляющее большинство инвесторов не знают, как с ним обращаться и к чему применять.

Срок окупаемости вложений

Под ним понимается время, которое необходимо для того, чтобы инвестиции принесли достаточное количество денежных средств для реального возмещения инвестиционных расходов.

Срок окупаемости вложений – популярный инструмент оценки потенциальных вложений. В этом его можно сравнить с внутренним коэффициентом окупаемости и чистой текущей стоимостью.

Данный показатель – это один из наиболее доступных способов, которые позволяют понять, какое количество времени понадобится компании, чтобы возместить первоначальные затраты. Этот критерий позволяет с высокой точностью производить планирование инвестиций даже в государствах с недостаточно устойчивой финансовой системой.

Норма доходности

Также известна, как внутренняя норма доходности. Она представляет собой ставку, которая обеспечивает отсутствие убытков по инвестициям или тождественность доходов от вложений затратам на рассматриваемый инвестиционный проект. Дополнительно ее можно определить, как предельное значение процентной ставки, при которой фактическая разница между оттоком и притоком денег будет равняться нулю.

Внутренняя норма доходности имеет четкий экономический смысл. Во-первых, она показывает потенциальную прибыльность инвестиций. Во-вторых, позволяет рассчитать оптимальную ставку по кредиту.

Коэффициент эффективности

Рассматриваемый коэффициент не предполагает дисконтирование показателя дохода. В этом случае доход будет характеризоваться показателем чистой прибыли.

Рассчитать данный коэффициент достаточно просто. Для этого нужно поделить среднегодовую прибыль на средний размер инвестиций. Искомый размер инвестиций получается путем деления исходной суммы капитальных вложений на 2 при условии, что по завершении рассматриваемого инвестиционного проекта все произведенные капитальные затраты будут подлежать списанию.

На практике коэффициент эффективности рассчитывается и используется очень часто.

Внутренняя ставка

Часто ее называют модифицированной внутренней ставкой доходности. Она используется для расчета эффективности инвестиционного проекта, в котором извлекаемая прибыль ежегодно подлежит реинвестированию по ставке стоимости совокупного капитала объекта инвестирования.

Использование модифицированной внутренней ставки доходности вместо нормы доходности приглушает эффект от вложений. Не слишком прибыльные инвестиции, у которых норма прибыли ниже, чем барьерная ставка или норма реинвестиции, всегда будут лучше смотреться при использовании внутренней ставки, чем нормы доходности. Это связано с тем, что в первом случае денежные потоки станут приносить более ощутимые доходы, нежели во втором. Однако наиболее выгодные вложения, для которых норма прибыли будет выше барьерной ставки, будут иметь более низкий показатель модифицированной внутренней ставки доходности.

Существующие методы оценки

Методы оценки эффективности инвестиций являются краеугольным камнем в работе любого профессионального инвестора. Без них невозможно себе представить осуществление успешных вложений. С помощью разработанных методик можно отследить реальную эффективность использования инвестируемого капитала.

Зачастую в финансовой литературе принято выделять четыре основные группы подобных методов.

1. В первом случае оценка эффективности инвестиций производится с использованием соотношения значений расходов и доходов.

2. Статистические методы, которые применяются при краткосрочном характере инвестиционных проектов.

3. Динамические методы, которые учитывают фактор влияния времени. В качестве примера можно привести вычисление эффективности инвестиций с учетом временной стоимости денег.

4. Способы, в которых эффективность инвестиционной деятельности определяется исходя из проведения анализа бухгалтерской отчетности за интересующий период.

Помимо этого, существуют 3 разновидности оценки эффективности:

Экономическая оценка эффективности вложений иллюстрирует собой существующую разницу между расходной и доходной частью проекта.

Бюджетная оценка эффективности произведенных инвестиций показывает финансовые результаты для бюджетов разного уровня.

Финансовая оценка рассматривает результативность осуществленного инвестиционного проекта с точки зрения инвестора.

Конкретные методики инвестиционного анализа подбираются в зависимости от реально существующего процесса инвестирования. С помощью применения существующих методов можно осуществить детальный инвестиционный анализ. Выявленная эффективность инвестиций поможет правильно выбрать наиболее привлекательный объект для вложения денег.