Контроль реализации инвестиционных проектов

Приложение N 1. Порядок осуществления контроля за реализацией инвестиционного проекта и исполнением инвестиционного договора

Правительства Омской области

от 19 марта 2007 г. N 32-п

Порядок

осуществления контроля за реализацией инвестиционного проекта и исполнением инвестиционного договора

1. Настоящий Порядок определяет процедуру осуществления контроля за реализацией инвестиционного проекта и исполнением инвестиционного договора, заключенного в соответствии с Законом Омской области «О стимулировании инвестиционной деятельности на территории Омской области» (далее — контроль).

2. Целями контроля являются:

1) оценка результативности использования финансовых средств и материальных ресурсов, направляемых на реализацию инвестиционного проекта;

2) мониторинг выполнения держателем инвестиционного проекта параметров и показателей, определенных инвестиционным проектом;

3) оценка исполнения держателем инвестиционного проекта обязательств, определенных инвестиционным договором.

3. Контроль проводится Комиссией по осуществлению контроля за реализацией инвестиционного проекта и исполнением инвестиционного договора (далее — Комиссия).

4. Контроль проводится в течение срока действия инвестиционного договора.

5. В целях проведения контроля держатель инвестиционного проекта представляет в уполномоченную организацию в сфере инвестиционной деятельности (далее — уполномоченная организация) ежеквартально, не позднее 30 числа месяца, следующего за отчетным периодом:

1) отчет о реализации инвестиционного проекта и исполнении инвестиционного договора согласно приложению к настоящему Порядку и пояснительную записку с описанием хода реализации инвестиционного проекта, а также указанием причин значительного отклонения (если таковые имеются) фактических показателей от показателей, предусмотренных инвестиционным проектом. При этом показатели инвестиционного проекта должны быть представлены с учетом их перерасчета из действующих цен в цены соответствующего периода на основе данных Территориального органа Федеральной службы государственной статистики по Омской области. К отчету о реализации инвестиционного проекта и исполнении инвестиционного договора должны прилагаться таблицы, графики, расчеты и другие материалы, содержащие пояснения к представленным показателям;

2) копии бухгалтерских балансов и отчетов о прибылях и убытках за все отчетные периоды текущего года с отметкой налогового органа об их принятии и пояснениями к бухгалтерскому балансу и отчету о прибылях и убытках (далее — бухгалтерская отчетность). Предоставление годовой бухгалтерской отчетности должно сопровождаться аудиторским заключением и осуществляться не позднее 30 апреля года, следующего за отчетным;

3) расшифровку кредиторской и дебиторской задолженности к представленному бухгалтерскому балансу за последний отчетный период с указанием дат возникновения и окончания задолженности;

4) справку налогового органа об отсутствии просроченной задолженности по налогам и иным обязательным платежам;

5) справки банков и иных кредитных учреждений об открытых счетах, об оборотах и средних остатках по ним за последние шесть месяцев, наличии или отсутствии финансовых претензий к держателю инвестиционного проекта;

6) документы, подтверждающие отсутствие у держателя инвестиционного проекта признаков банкротства.

6. Уполномоченная организация в пятидневный срок направляет копии представленных держателем инвестиционного проекта документов в Министерство экономики Омской области, Министерство финансов Омской области и в орган исполнительной власти Омской области, осуществляющий разработку и реализацию государственной политики Омской области в сфере, в которой реализуется инвестиционный проект (далее — отраслевой орган исполнительной власти Омской области).

7. Министерство экономики Омской области, Министерство финансов Омской области и отраслевой орган исполнительной власти Омской области в тридцатидневный срок рассматривают в пределах своей компетенции полученные материалы и направляют заключения о реализации инвестиционного проекта и исполнении инвестиционного договора в уполномоченную организацию.

8. Уполномоченная организация осуществляет подготовку сводного заключения о реализации инвестиционного проекта и исполнении инвестиционного договора и предоставляет его вместе с документами, указанными в пункте 5 настоящего Порядка, в Комиссию.

9. Комиссия рассматривает полученные материалы и осуществляет подготовку предложений Правительству Омской области, содержащих рекомендации о продолжении или прекращении государственной поддержки инвестиционного проекта.

Мониторинг реализации инвестиционных проектов

Сущность инвестиционного контроля заключается в проверке выполнения и обеспечения реализации всех управленческих решений в сфере инвестиционной деятельности предприятия с тем, чтобы достоверно обнаруживать имеющиеся дестабилизирующие факторы и прогнозировать даже возможность их возникновения и своевременно принимать меры относительно их устранения.

В зависимости от классификационных признаков различают такие виды инвестиционного контроля.

по форме осуществления контроля:

внешний контроль, осуществляемый внешними контролирующими органами с целью выявления изменений в процессе реализации проекта и соответствия существующим стандартам;

внутренний контроль, осуществляемый самим предприятием или инвестором с целью проверки выполнения инвестиционных планов и Управленческих решений в сфере инвестиций;

по часовому признаку:

стратегический инвестиционный контроль — направленный на инвестиционную стратегию предприятия и выполнения ее инвестиционных показателей;

тактический инвестиционный контроль — направленный на выполнение показателей тактических планов инвестиционной деятельности предприятия;

оперативный инвестиционный контроль — контроль выполнения календарных планов и бюджетов инвестиционных проектов.

Основными функциями инвестиционного контроля является:

систематическое и планомерное наблюдение за всеми процессами реализации инвестиционных проектов (мониторинг);

выявление отклонений от плановых и нормативных показателей, причин этих отклонений и серьезных негативных изменений в деятельности предприятия;

исправление последствий обнаруженных отклонений та разработка оперативных управленческих решений из нормализации инвестиционной деятельности предприятия;

обоснование необходимости осуществления корректирующих мероприятий.

Эффективная организация инвестиционного контроля на предприятии предопределяет осуществление мониторинга инвестиционной деятельности.

Мониторинг инвестиционной деятельности (инвестиционных проектов) — это механизм проведения постоянного присмотра и контроля за процессом освоения инвестиций, определения размеров отклонений фактических результатов от предусмотренных и выявление причин этих отклонений.

Общий мониторинг проекта осуществляет инвестор (заказчик) или от его имени дирекция объекта, который строится. Такой мониторинг по соглашению с инвестором могут осуществлять генеральный подрядчик в соответствии с договором о консорциуме.

В зависимости от функций участников инвестиционной деятельности мониторинг можно разделить по видам (маркетинговый, финансовый, технический), что предусматривает соответствующий порядок их проведения.

Маркетинговый мониторинг проводится с целью обеспечения своевременных поставок на строение материально-технических ресурсов и его осуществляют те участники, на которых возложены обязанности в контрактах из материально-технического обеспечения строений.

Финансовый мониторинг проводится инвестором, заказчиком, а также другими участниками проекта на первом этапе освоения инвестиций (проектирование и строительство) по таким показателям: общий объем инвестиций по проекту, расходы на земельный участок, расходы на проектно-исследовательские работы, стоимость строительно-монтажных работ (договорная цена), контрактовая стоимость оборудования, инструментов и ремонта; источники финансирования проекта; собственный капитал, акционерный капитал и другие привлечены средства; заимствованы средства, кредиты банка и другие долговые обязательства; лизинг и другие заимствованы средства; мобилизация внутренних ресурсов.

Мониторинг осуществляется в разрезе использования источников финансирования: собственных, заимствованных или привлеченных средств. В процессе мониторинга оказываются отклонение от программы реализации проекта, принимаются решения о мобилизации внутренних финансовых ресурсов, дополнительном привлечении или заимствовании средств.

Технический мониторинг, кроме инвестора и его представителей, осуществляют обычно генеральный проектировщик, другие проектировщики — в пределах авторского присмотра. Технический мониторинг проводится с целью обеспечения соответствия объемно планировочных и конструктивных решений, принятых в строительной и технологической частях проекта, Госстандарте, технических условиях.

Обычно экспертиза и утверждение проектно-сметной документации проводится до 1 сентября года, который предшествует начальному в реализации проекту. Вместе с тем в период освоения инвестиций и выполнения строительно-монтажных работ, инвестор заинтересован в совершенствовании проектных решений, внедрении новых научно-технических достижений, экономном использовании всех Ресурсов на строительстве, которое уже началось.

После введения объекта в эксплуатацию объекта или его очереди (пускового комплекса) инвестор продолжает финансовый мониторинг. На этом этапе предприятие начинает производить продукцию, от реализации которой создается денежный поток в виде средств, которые возвращаются к инвестору и которые он начинает использовать на возмещение инвестиционных расходов, на погашение задолженности кредиторам, а также в уплату дивидендов за привлеченные капиталы.

На этом этапе мониторинг инвестиционного проекта проводится по таким показателям: общий объем инвестиций по проекту, источники финансирования, введено в эксплуатацию производственных средств, денежные потоки, мобилизация внутренних ресурсов, обоснование других источников финансирования, внутренняя норма эффективности инвестиций, срок окупаемости введенных в эксплуатацию средств за динамической нормой эффективности инвестиций.

На сегодня финансирование и государственное кредитование строительства регулируются Положением о финансировании и государственном кредитовании капитального строительства, которое осуществляется на территории Украины, и Положением о государственном кредитовании строений и объектов производственного назначения, утвержденных общим приказом Минфина и Минэкономики от 26.06.96 г. Они определяют порядок предоставления бюджетных кредитов непосредственно министерствами, другими центральными органами исполнительной власти для финансирования предприятиями всех форм собственности пусковых объектов, а также ранее начатых важных новостроек производственного назначения, технического перевооружения и реконструкции действующих предприятий.

Пока еще мониторинг государственного строительства осуществляют финансирующие банки. Кредитные взаимоотношения между финансирующими банками и заемщиками регламентируются нормативными актами НБУ и оформляются кредитным договором. Финансирующие банки не имеют права использовать бюджетные займы на другие цели, тем более, что за использование бюджетных займов устанавливается плата в размере 20% годовых от фактически профинансированных объемов.

В свою очередь, заемщики должны обеспечить целевое и своевременное использование полученного бюджетного займа и возвращение ее в определенных кредитным договором и положением.

Средства заемщиков, которые поступают банкам за пользование бюджетным займом (проценты), перечисляются в государственный бюджет в размере 60%, а в случае применения штрафных санкций — 70% от этих сумм; остальные направляются на покрытие расходов банков для обслуживания бюджетных займов.

Контроль за своевременным возвращением бюджетных средств, которые выделяются на государственное кредитование, осуществляет Министерство финансов, а контроль за сдерживанием проектных сроков строительства объектов — Министерство экономики и другие центральные органы исполнительной власти (заказчики).

Механизм контроля за бюджетом проекта — это завершающий этап контроля. Чтобы его осуществлять нужно организовать мониторинг всех работ и процессов, которые происходят по проекту на всех фазах, этапах и уровнях. Система мониторинга должна быть простой, но в то же время обеспечивать менеджеров проекта полной и своевременной информацией.

Контрольные точки — это отдельные этапы проекта, объекты, завершенные работы или их виды, пусковые комплексы проекта, комплекты закупок для проекта (например, комплекту поставки оборудования). Контроль за контрольными точками расценивается как потенциально най более объективный. С другой стороны, этот контроль позволяет не ожидать обязательного завершения какого-то календарного периода, а выполнять его более оперативно. Тогда и негативных последствий для финансирования проекта будет меньше.

Контроль за расходами средств на проект осуществляется в такой последовательности:

определяются объемы выполненных работ;

определяется сметная стоимость выполненных работ;

сравнивается сметная стоимость выполненных работ со сметной стоимостью запланированных работ;

определяются остатки сметной стоимости;

определяются фактические расходы на реально выполненные работы;

сравниваются фактические расходы со сметной стоимостью выполненных работ.

определяется экономия или перерасходы финансовых ресурсов.

Постоянное сравнение фактических результатов с плановыми позволяет менеджерам проекта оценить результативность проекта и установить степень соответствия проектно-сметной документации.

Если выполнение бюджета придерживается, то выполнение следующих работ осуществляется по плану. В случае выявления несоответствий, необходимо найти их причины и определить источники их ликвидации.

В этом случае необходимо:

Откорректировать выполнение работ, приведя их в соответствие бюджетом (в каждом проекте — своими методами). Устранить недостатки в механизмах мониторинга и контроля за проектом (они также специфические для разных проектов). Если же в результате изменений общей ситуации вокруг проекта например, изменения цен или через допущенные ошибки при планировании проекта выполнения его бюджета будет признано невозможным, то его нужно обязательно пересмотреть и привести в соответствие с конкретной ситуацией, которая сложилась.

Откорректированы цифры бюджета принято называть прогнозами количество которых обусловленная ситуациями, созданными в процессе выполнения проекта.

В том случае, когда банк принимает участие в реализации инвестиционного проекта не только как кредитор, но и как инвестор, его контроль за реализацией проекта не ограничивается только вопросами соблюдения графику погашения задолженности за кредитом. Как совладелец проекта банк принимает участие в управлении проектом, вникая в производство, вопрос охраны окружающей среды, сбыт и тому подобное.

Заемщик готовит в обусловленные сроки отчет о завершении инвестиционной деятельности, в котором освещают такие вопросы, как соответствие объекта инвестиционной деятельности требованиям технической документации и разным нормативам, результаты эксплуатационных испытаний (разногласия между запланированными и реальными техническими и технико-экономическими показателями, причины обнаруженных разногласий и тому подобное), балансовая стоимость проектных активов, обнаружены отклонение от сметы (бюджету) работ по инвестиционному проекту и тому подобное.

На эксплуатационной фазе реализации инвестиционного проекта основной целью контроля банка за реализацией проекта является контроль за соблюдением графику погашения задолженности за кредитом. Отчеты, которые предоставляются в это время банку, обычно имеют периодичность, которая отвечает процентному периоду (отрезок времени между двумя платежами).

Проектный цикл для банка (как кредитора) заканчивается моментом полного погашения заемщиком своих платежных обязательств за кредитом. Те банки, которые осуществляют проектное финансирование, как правило, оформляют завершение проекта Докладом за результатами реализации инвестиционного проекта, в которой подаются оценка эффективности реализации проекта, обобщения опыта организации финансирования инвестиционных проектов, который может быть учтен в будущем.

В больших европейских банках, а также международных финансовых институтах (МБРР, МФК, ЕБРР) созданы специальные подразделы (отделы, департаменты), которые занимаются исключительно вопросами анализа результатов завершенных инвестиционных проектов. Да, в ЕБРР существует Департамент оценки проектов (ДОП) во главе с вице-президентом, подчиненным непосредственно Президенту банка. С результатами проведенных оценок сотрудников банка знакомят на семинарах, на что сотрудники ДОП тратят значительную часть своего служебного времени.

Аналогично в рамках МБРР существует Департамент по оценке операций, что подчиняется непосредственно Совету директоров и Президенту банка. Ежегодно для широкой публики выдается обзор «Результаты оценок». Нововведением в деятельности Департамента является то, что оценкам стали поддаваться не только проекты, которые только что завершены (после выполнения всех обязательств заемщиков), но и те, которые завершились сравнительно давно, то есть расширяются временные рамки проектного цикла банка. Это вполне обґрунтовано, поскольку эффективность проектов в полной мере может оказываться только через длительный период времени после завершения проекта.

Управление инвестиционными проектами: планируем инвестиции и контролируем реализацию

Для любой компании важны грамотные инвестиции в проекты. Цена ошибок может быть слишком большой. Какая классификация инвестиционных проектов может стать основой для управления и принятия решений? Как осуществляется планирование инвестиционных проектов? Какие основные трудности и варианты решений встречаются при реализации годовых инвестиционных программ? В каких случаях требуется переутверждение проектов? Каким образом можно осуществлять мониторинг проектов? На эти и другие вопросы отвечает Олеся Руденко, начальник Управления планирования инвестиций и контроллинга, ООО «Группа Компаний „Русагро“» 1 .

Все затраты компании можно разделить на две группы: операционные затраты, или OPEX (англ. OPEX, сокр. от operating expenses), и капитальные затраты, или CAPEX (CAPEX от англ. capital expenditure). Операционные затраты в большинстве своем повторяются с некоторой периодичностью, являются для нас более прогнозируемыми и привычными, в связи с этим существует много подходов к планированию и контролю этих затрат. Капитальные затраты, в свою очередь, — уникальны, не похожи друг на друга, так как каждый инвестиционный проект имеет отличительные черты, поэтому и управление этими затратами требует особого подхода.

Еще одна причина, по которой следует уделять особое внимание инвестиционным затратам, — это их масштаб. Оптимизация инвестиционных затрат, контроль за ними, принятие оптимальных инвестиционных решений позволяют увеличить эффективность бизнеса.

Классификация инвестиционных проектов

В нашей компании принята следующая классификация инвестиционных проектов (см. рис. 1).

Все инвестиции делятся на внешние, связанные с приобретением новых активов, земель, и внутренние — развитие и поддержка текущих активов.

Внутренние инвестиции делятся на следующие типы:

инвестиции в поддержку (замена оборудования, ремонты);

инвестиции в развитие (модернизация оборудования, увеличение мощностей, наличие эффектов окупаемости);

деинвестиции (выбытие ОС).

При подготовке проекта в поддержку в обязательном порядке описывается текущая ситуация, приводится обоснование потребности в проекте, риски при отказе от реализации проекта, сроки выполнения, размер инвестиций, альтернативные решения.

Если рассматривается проект в развитие, то дополнительно к вышеперечисленным требованиям производятся расчет эффектов проекта (NPV, IRR, DPP), анализ чувствительности к основным параметрам. Важно, чтобы это не был «проект ради проекта». Он должен нести добавленную стоимость для компании.

Отдельного внимания заслуживают проекты по переходу на аутсорсинг. При принятия решения по таким проектам используются такие же подходы, как и для проектов в развитие. В обязательном порядке оценивается окупаемость проектов по переходу на аутсорсинг, осуществляется мониторинг планируемой экономии, оценивается целесообразность принятых решений.

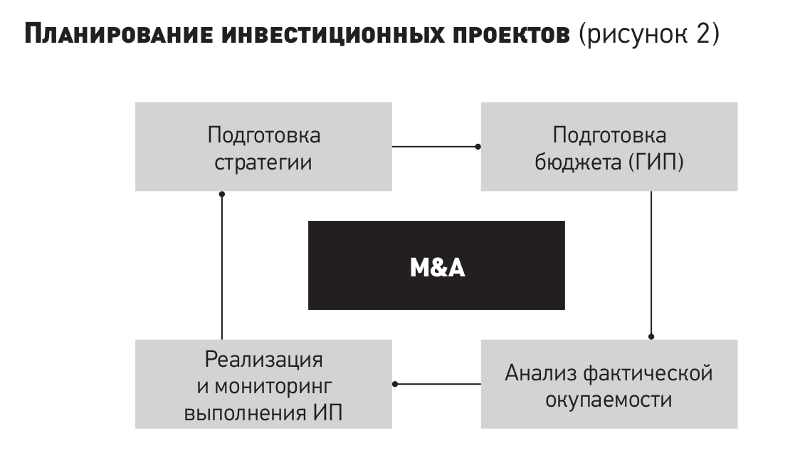

Механизм планирования инвестпроектов

Планирование инвестиционных проектов начинается при подготовке стратегии копании (рис. 2). На горизонте семи лет мы определяем зоны развития: смотрим, сколько нам потребуется CAPEX, какие должны быть инвестиции, чтобы достичь желаемых показателей, завоевать определенную долю рынка и улучшить наши технологические процессы. Мы также выясняем, как быстро можем достичь желаемой окупаемости проектов. Эти параметры войдут в расчет стратегии бизнеса.

На этом же этапе мы смотрим, интересны ли нам те или иные активы и выгодно ли вкладывать в них деньги.

Следует отметить, оценка приобретения новых активов происходит постоянно, не только в момент подготовки стратегии. Если актив интересен, позволяет максимизировать прибыль, показатели окупаемости привлекательны для компании, то такие проекты оцениваются и выносятся на рассмотрение.

Затем при составлении бюджета на следующий финансовый год наша отправная точка — подготовка годовой инвестиционной программы (ГИП). Именно она покажет, сможем ли мы достичь определенного объема производства, какие будут затраты и амортизация. В зависимости от этого мы будем реализовывать тот или иной сценарий развития при подготовке бюджета. При планировании ГИП корректируется объем инвестиций по переходящим проектам, которые не завершены, также планируется объем поддерживающего CAPEX (инвестиций в поддержку).

Если финансовый год предприятия совпадает с календарным, то подготовку ГИП начинают примерно в сентябре. Сначала в наших дивизионах собираются заявки со всех подразделений, которые хотят осуществить те или иные инвестиции. Обычно эти проекты проходят предварительный отсев на уровне операционной дирекции.

Затем заявки поступают CAPEX-контроллеру, то есть в управление контроллинга. Он конкретизирует данные, рассчитывает эффекты и может на своем уровне отсеять часть проектов, если они не приведут к желаемым результатам или вообще не нужны. При этом он обосновывает инициаторам причины таких решений.

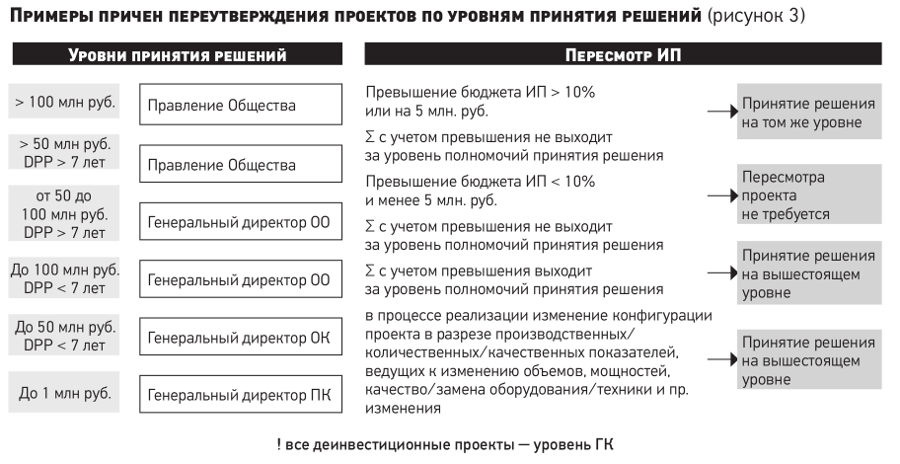

Когда завершается подготовка программы, ее выносят на рассмотрение инвестиционного комитета бизнес-направления. Генеральный и финансовый директора дивизионов вместе с руководителями подразделений проверяют, целесообразно ли включать эти расходы в годовую инвестиционную программу.

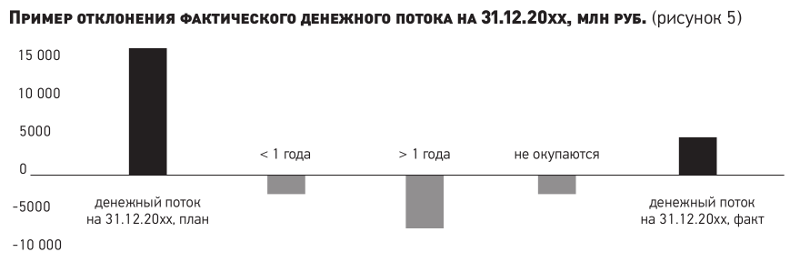

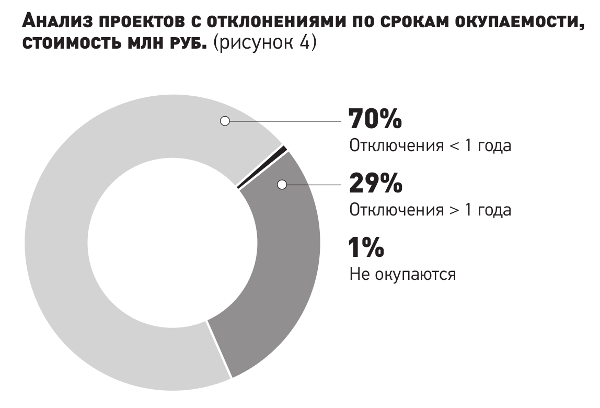

После прохождения мониторинга на уровне бизнеса предварительная программа поступает к нам, в управляющую компанию. Сюда попадают все проекты. Проекты, у которых бюджет на момент рассмотрения превышает 10 млн руб., изучаются более детально: проверяем, правильно ли их классифицировали и рассчитали, какие эффекты прогнозируются.

Затем программа выносится на инвестиционный комитет группы, где финансовый и генеральный директора принимают решение о включении тех или иных проектов в ГИП.

Основные проблемы, с которыми мы сталкиваемся при подготовке ГИП, и пути их решения приведены в таблице.

Основные проблемы при подготовке годовых инвестиционных программ (таблица)

Контроль реализации инвестиционного проекта;

Принципы организации эффективной системы контроля реализации инвестиционного проекта:

-наличие четких планов их реализации (четкое структурирование, четкость определения времени исполнения работ);

-наличие ясной системы учета и отчетности (простота восприятия данных, четкость и простота их подготовки, простота сбора и получения необходимой информации);

-наличие надежной и объективной системы анализа фактических показателей и результатов реализации проекта и оценки их тенденций (объективность и правдивость учетных данных и информации)

-наличие эффективной системы реагирования и воздействия на ход процесса реализации проекта (принятие своевременных и экономически оправданных мер, направленных на устранение задержек сроков выполнения соответствующих работ от принятых в текущих и оперативных планах).

Методы контроля фактического выполнения работ:

1. Метод «простого контроля» состоит в фиксировании двух состояний выполнения какой-либо работы: либо работа не начата (0% выполнения), либо она полностью окончена (100% выполнения).

2. Метод «детального контроля» предусматривает промежуточную оценку степени выполнения работы с определенной градацией (через 50, 25, 10 и т.д. процентов). Этот метод требует от сборщика информации соответствующих знаний и навыков оценки готовности работ, что является непростой задачей.

3. «Метод вех» работа разбивается на ряд этапов, окончание которых означает достижение определенных вех.

Анализ параметров проекта: время, стоимость, качество.

1. Анализ временных параметров — сопоставление фактических сроков выполнения работ с плановыми.

В результате анализа менеджер проекта:

— устанавливает время и причины задержки или опережения запланированных сроков выполнения работ,

— может пересмотреть принятую в плане длительность выполнения работ как по проекту в целом, так и по отдельным этапам работ.

-может внести изменения и в план финансового обеспечения проекта в связи с изменениями сроков выполнения работ по нему.

2. Анализ стоимости работ и затрат по инвестиционному проекту производится в разрезе всех отдельных работ и по проекту в целом.

На основе анализа определяются затраты, которые необходимы для завершения соответствующих работ и для осуществления проекта в целом до стадии эксплуатации создаваемого или реконструируемого предприятия.

В процессе анализа особое внимание обращается на определение неоправданных затрат, обусловленных различными причинами, что необходимо для разработки мер по обоснованному снижению затрат и стоимости проекта.

При анализе стоимости работ и затрат по проекту используют категории:

*бюджетная стоимость работ по графику осуществления проекта- запланированная стоимость выполнения работ каждого периода по графику реализации,

*плановая стоимость работ на соответствующую дату анализа стоимости работ по проекту;

* фактическая стоимость выполненных работ в соответствии с данными учета на соответствующую дату реализации проекта.

По результатам всего анализа менеджер принимает решения:

— по ликвидации отставания от графика реализации проекта или ускорению реализации с учетом выявленных в результате анализа возможностей;

— по снижению или ликвидации неоправданных затрат, снижению стоимости отдельных работ и проекта в целом.

В процессе управления проектами корректировке могут быть подвергнуты:

*цели и содержание проекта;

*план-график реализации проекта;

*контракты с подрядчиком (подрядчиками), поставщиками;

*финансовый план обеспечения проекта.

Причинами указанных корректировок могут быть:

-изменения конъюнктуры рынков и цен намечаемой к выпуску продукции, строительно-монтажных услуг, технологического и другого оборудования;

-изменения в системе финансово-кредитных отношений;

-изменения в налоговой системе;

-изменения в таможенных отношениях;

-изменения в стандартах безопасности жизнедеятельности, экологических требованиях;

-изменения в стандартах производства и производимой продукции;

-влияние осуществления других проектов аналогичного характера;

-ошибки при проектировании объектов, ошибки и упущения при заключении подрядного контракта и контрактов поставок.

3. Стратегическое планирование

Стратегическое планирование – действия и решения руководства предприятия по выбору и привлечению возможных источников финансирования проекта для достижения поставленных целей.

Требования к составлению стратегического плана:

1. учет потребностей всего предприятия, а не отдельного индивида;

2. конкурентоспособность плана в бизнес-среде;

3. гибкость плана к изменениям внешней среды.