Формулы показатели эффективности инвестиционного проекта

Расчет эффективности инвестиционных проектов

Основным нормативным документом, регулирующим способы расчета эффективности инвестиционных проектов в Российской Федерации, являются Методические рекомендации по оценке эффективности инвестиционных проектов. Как правило, расчет эффективности инвестиционных проектов производится по стандартным методикам и включает расчет следующих ключевых показателей эффективности инвестиций:

Основным нормативным документом, регулирующим способы расчета эффективности инвестиционных проектов в Российской Федерации, являются Методические рекомендации по оценке эффективности инвестиционных проектов. Как правило, расчет эффективности инвестиционных проектов производится по стандартным методикам и включает расчет следующих ключевых показателей эффективности инвестиций:

- Чистая текущая стоимость проекта (англ., Net Present Value, NPV)

- Внутренняя норма рентабельности (англ., Internal Rate of Return, IRR)

- Индекс прибыльности инвестиций (англ., Profitability Index, PI)

- Индикатор скорости изменения цены (англ., Price Rate of Change, ROC)

- Дисконтированный период окупаемости (англ., Discounted Payback Period, DРР)

Ниже мы подробно рассмотрим особенности расчета перечисленных ключевых показателей эффективности инвестиционных проектов с примерами их вычисления.

Расчет NPV

NPV, Net Present Value, Чистая текущая стоимость проекта.

Показатель NPV определяется как разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени, то есть если значение показателя:

- при NPV > 0 проект принесет прибыль инвесторам;

- при NPV = 0 увеличение объемов производства не повлияет на получение прибыли инвесторами;

- при NPV

IRR, Internal Rate of Return, Внутренняя норма рентабельности

Показатель внутренней нормы рентабельности или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом.

Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения цены источника средств для данного проекта (англ., Cost of Capital, CC). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- при IRR > СС проект следует принять;

- при IRR

PI, Profitability Index, Индекс прибыльности инвестиций

Показатель PI иллюстрирует отношение отдачи капитала к размеру вложенного капитала, показатель прибыльности инвестиций показывает относительную прибыльность проекта или дисконтируемую стоимость денежных поступлений от проекта в расчете на единицу вложений. Индекс прибыльности рассчитывается по формуле:

Рассматривая показатель PI, необходимо принять во внимание то, что данный показатель является относительным, описывающим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса прибыльности инвестиций позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат).

Кроме того, PI может быть использован и для исключения неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение PI меньше единицы или равно ей, инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал.

Критерий принятия решения такой же, как при принятии решения по показателю NPV, т.е. РI > 0.

При этом возможны три варианта:

- при РI > 1 инвестиции рентабельны и приемлемы в соответствии с выбранной ставкой дисконтирования;

- при РI

ROC, Price Rate of Change, Индикатор скорости изменения цены

Индикатор скорости изменения цены показывает разность между текущей ценой и ценой N периодов назад. Он может быть выражен или в пунктах, или в процентах. Индикатор ROC отражает зависимость между теми же величинами, но не в виде разности, а в виде отношения.

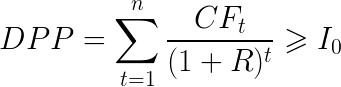

Расчет DPP

DPP, Discounted Payback Period, Дисконтированный период окупаемости

Дисконтированный период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. DPP по сути, характеризует изменение покупательной способности денег, то есть их стоимости, с течением времени. На его основе производят сопоставление текущих цен и цен будущих лет.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов. DPP определяется по формуле:

где,

n — число периодов;

CFt — приток денежных средств в период t;

R — барьерная ставка (ставка дисконтирования);

I — величина исходных инвестиций в нулевой период.

Коэффициент дисконтирования или барьерная ставка это показатель, используемый для приведения величины денежного потока в n-периоде оценки эффективности инвестиционного проекта, другими словами ставка дисконтирования это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости.

Коэффициент дисконтирования рассчитывается по следующей формуле:

где,

Е — норма дисконта, которая может быть как единой для всех шагов расчета, так и переменной;

(n-1) — промежуток между оцениваемым периодом и моментом приведения (в годах).

При использовании критерия дисконтированный период окупаемости, в оценке инвестиционных проектов решения могут приниматься исходя из следующих условий:

- Проект принимается, если окупаемость имеет место;

- Проект принимается только в том случае, если срок окупаемости не превышает установленного для конкретной компании предельного срока.

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат:

График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости. тем в большей степени возрастает его значение и наоборот. Он может быть использован как один из вспомогательных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

Дисконтированный срок окупаемости разумно понимать как тот срок, в расчете на который вложение средств в рассматриваемый проект даст ту же сумму денежных потоков, приведенных по фактору времени (дисконтированных) к настоящему моменту, которую за этот же срок можно было бы получить с альтернативного доступного для покупки инвестиционного актива.

Для инвестиционного планирования и выбора антикризисных инвестиционных проектов показатель дисконтированного срока окупаемости проекта практически важен в первую очередь тем, что он указывает на тот горизонт времени в бизнес-плане инвестиционного проекта, в пределах которого план-прогноз денежных потоков по проекту должен быть особенно надежным.

Основные показатели эффективности инвестиционных проектов

В качестве основных (динамических) показателей для расчетов эффективности ИП используются:

— чистая современная стоимость;

— внутренняя норма доходности;

— потребность в дополнительном финансировании (иначе — стоимость проекта, капитал риска);

— показатели, характеризующие финансовое состояние предприятия — участника проекта.

Чистый доход – это сумма накопленных денежных потоков от инвестиционного проекта за расчетный период.

Чистая современная стоимость проекта (чистый дисконтированный доход). Его часто называют накопленным дисконтированным эффектом.

Экономический смысл данного показателя состоит в том, что он показывает прирост рыночной стоимости предприятия, получаемый в результате осуществления инвестиционного проекта.

NPV = å CF t * V t , t = 0

где n – период эксплуатации инвестиционного проекта (расчетный период); t – номер периода времени (года, квартала, месяца), отсчитываемый от t = 0; t = 0 – момент времени, к которому приводятся все платежи.

В качестве t = 0 чаще всего принимают:

a) момент принятия решения об инвестировании;

b) момент окончания инвестиций (год, предшествующий получению дохода от проекта).

Если инвестиции осуществляются единовременно в период, предшествующий поступлению средств от проекта, то

где Iед — суммарные (единовременные) инвестиции в период t = 0.

Результаты расчета NPV имеют следующее применение:

1. NPV ³ 0 — проект считается эффективным, достаточно целесообразным (относительно того способа использования средств, по которому выбрана ставка дисконтирования).

На величину NPV значительное влияние оказывает фактор масштабности проекта. То есть по одному показателю NPV можно сравнивать только проекты, размер инвестиций у которых одинаков. В противном случае следует использовать индекс прибыльности.

Индексы прибыльности (доходности) характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Индекс прибыльности — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению NPV к накопленному дисконтированному объему инвестиций. Такой индекс прибыльности еще называют индексом прибыльности дисконтированных инвестиций.

,

,

где СF ОД и CF ИД – денежные потоки от операционной и инвестиционной деятельности.

Для случая единовременных инвестиций формула принимает вид:

.

.

PI показывает некоторую дополнительную доходность по сравнению с уровнем доходности, равным ставке дисконтирования.

Если индекс прибыльности дисконтированных инвестиций превышает 1, то для этого проекта NPV положителен. Если у организации, инвестора есть несколько вариантов использования финансовых ресурсов, то из ряда альтернативных выбирают тот проект, у которого выше индекс прибыльности.

Пример. Рассчитать чистую современную стоимость и индекс прибыльности проекта от инвестиций, осуществляемых единовременно в сумме 200 тыс. рублей.

Заранее рассчитанный денежный поток от операционной деятельности представлен в таблице в строке 2.

Предполагаемая ставка альтернативной доходности, доступной для предприятия, равна 8 %.

Чистая современная стоимость и индекс прибыльности проекта 1

Вывод: проект целесообразен и эффективен, т.к. его осуществление обеспечит доходность выше альтернативной и, следовательно, принесет рост рыночной стоимости фирмы.

В связи с тем, что инвестиции этого инвестиционного проекта осуществляются единовременно, то расчет индекса прибыльности значительно упрощается.

Индекс прибыльности больше 1, следовательно, данный инвестиционный проект можно оценить как целесообразный и по данному критерию

Пример. Рассчитать чистую современную стоимость и индекс прибыльности проекта, денежные потоки от операционной и инвестиционной деятельности которого представлены в таблице строками 1 и 2.

К моменту оценки в проект уже предварительно были вложены средства, оценка которых составила 300 тыс. руб.

В расчетах следует исходить из того, что гарантированная доходность по альтернативному варианту вложения средств для данного предприятия также равна 8 %.

Чистая современная стоимость и индекс прибыльности проекта 2

Учитывая, что за расчетом NPV часто следует расчет PI, удобно в формате указанной выше таблицы выполнять и расчет NPV.

Его величина будет равна сумме двух сумм: по строке 7 и по строке 8. При таком расчете мы бы получили аналогичный результат: NPV = 691,79 – 567,01 = 124,78 тыс. рублей.

Оба показателя дают одинаковые выводы о целесообразности этого инвестиционного проекта самого по себе.

Если бы возникла необходимость выбора среди проектов 1 и 2 по критерию PI, следовало бы отдать предпочтение проекту 2, имеющему более высокую относительную доходность.

Однако PI не является главным критерием при отборе проектов.

При оценке эффективности могут использоваться также другие индексы. Индекс доходности затрат — отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам). Индекс доходности дисконтированных затрат — отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков. Индекс доходности инвестиций — отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности.

Внутренняя норма доходности (IRR, другие названия — внутренняя норма дисконта, внутренняя норма рентабельности) имеет следующий экономический смысл: это максимально допустимый уровень расходов, связанных с привлечением финансовых ресурсов по данному инвестиционному проекту, превышение которого делает проект убыточным.Характерный пример: верхняя граница допустимого банковского процента за кредит.

Конкретной формулы для расчета не существует. Можно предложить только математическую интерпретацию:

IRR = r (ставка дисконта), при которой NPV = 0,

Расчеты ведутся с применением специального математического аппарата (метод итераций и метод секущей), специальных таблиц и ЭВМ. В программном продукте Excel для расчет внутренней нормы доходности может использоваться встроенная финансовая функция ВСД.

Применение IRR очень широкое и зависит от условий расчета CF и NPV. Чаще всего IRR сопоставляется со стоимостью привлеченных инвестиций.

Стоимость привлеченных инвестиций может быть выражена в виде:

— процента за пользование кредитом;

— процента доходности по акциям (дивиденды);

— средневзвешенной стоимости привлеченного капитала.

По итогам расчета внутренней нормы доходности на этапе оценки проекта в целом можно сделать предварительные заключения о том :

1. Допустимо ли финансирование инвестиции за счет:

а) такого кредита, займа;

в) совокупности конкретных источников.

2. Какая комбинация источников финансовых средств наиболее подходит для проекта.

В официальной российской методике применение этого показателя несколько заужено. Для оценки эффективности ИП значение IRR необходимо сопоставлять с нормой дисконта r. Инвестиционные проекты, у которых IRR > r, имеют положительный NPV и поэтому эффективны. Проекты, у которых IRR

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как рассчитать инвестиционный проект

Инвестиционный проект представляет собой многостраничный документ, содержащий описательную и расчетную части.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

В описательной части представляются общее описание проекта, характеристики инвестируемого объекта, описание идеи проекта и способа реализации этой идеи, описание окружения с характеристикой рынка производимой конкурентной продукции, преимущества собственной продукции, маркетинговый план завоевания сегмента рынка и многое другое.

Расчетная часть содержит технические расчеты реализации проекта, строительную расчетную часть проекта со сметой строительства и экономическую часть с расчетами экономической эффективности предлагаемого решения. Мы рассматриваем расчет инвестиционного проекта с экономической точки зрения, главным в котором является расчет показателей эффективности инвестиционного проекта.

Все показатели эффективности инвестиций можно разделить на абсолютные показатели, измеряемые в денежных единицах и временных отрезках, и относительные показатели, измеряемые в процентах или коэффициентах.

В первую группу показателей входят:

- чистая приведенная стоимость инвестиционного проекта NPV (Net present value);

- срок окупаемости инвестиций PP (Pay-Back Period);

- дисконтированный срок окупаемости DPP (Discounted payback period).

Вторая группа состоит из следующих показателей:

- индекс доходности PI (Profitability Index);

- внутренняя норма доходности IRR (internal rate of return );

- модифицированная внутренняя ставка доходности MIRR (Modified Internal Rate of Return);

- коэффициент эффективности инвестиций ARR (Accounting Rate of Return).

Расчет чистой приведенной стоимости инвестиционного проекта

Данный показатель рассчитывается по формуле:

- NPV – чистая текущая стоимость инвестиций;

- ICo – начальный инвестируемый капитал (Invested Capital);

- CFt – денежный поток (Cash Flow) от инвестиций в t-ом году;

- r – ставка дисконтирования;

- n – длительность жизненного цикла проекта.

Пример расчета: Компания предполагает замену устаревшего оборудования в цехе производства вспомогательного оборудования. Для этого потребуется 85 млн. рублей на приобретение, доставку и монтаж нового оборудования. Демонтаж старого оборудования полностью покрывает реализация его на рынке. Срок жизни инвестиций в новое оборудование составляет время его морального износа, равного 6 годам. Норму дисконтирования принимаем соответствующей норме доходности предприятия 14%. Расчет доходов от работы нового оборудования по годам выглядит следующим образом:

Норма дисконтирования r в данном примере неизменна. Но это маловероятно, так как она находится под воздействием многих факторов, таких как инфляция, изменение ставки рефинансирования, ценовых колебаний на рынке производимой продукции и т.п. В выше приведенной формуле расчета, в таком случае, ставка дисконтирования может замениться на прогнозируемую ставку по каждому году. А при расчете фактического NPV для проведения анализа эффективности инвестиций это делается в обязательном порядке.

Расчет срока окупаемости инвестиций

Срок окупаемости инвестиций показатель возвратности инвестиций инвестору измеряется в периодах времени – месяцах или годах. Общий вид формулы для его определения выглядит так:

PP=N, если

- CFt — поступление доходов от проекта в t-й год;

- N – срок окупаемости, лет.

Для вышеприведенного примера PP=3 годам, так как  точнее – 2 года и 8 месяцев.

точнее – 2 года и 8 месяцев.

Если денежные потоки дисконтировать по принятой норме, то можно рассчитать дисконтированный срок окупаемости инвестиций по формуле:

Более точно, DPP = 3 года 6 месяцев.

Расчет относительных показателей эффективности

Расчет индекса доходности

Индекс доходности инвестиций показывает доходность каждой вложенной единицы инвестиций в текущий момент времени, то есть:

Для нашего примера PI = (10,526 + 27,7 + 32,39 + 27,54 +25,26 + 17,51) / 85 = 140,926/85 = 1,66. Это можно трактовать так: каждый рубль инвестиций приносит 0,66 рубля дохода.

Расчет внутренней нормы доходности

Внутренняя норма доходности инвестиций определяется при равенстве дисконтированных денежных притоков от инвестиций, вызвавших их, инвестициям. То есть:

IRR — внутренняя норма доходности инвестиций.

Исходя из этой формулы, становится понятно, что IRR с одной стороны средняя норма доходности проекта за весь его жизненный цикл, с другой стороны предельная норма доходности проекта, ниже которой нельзя опускаться.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

Поэтому ее сравнивают с барьерными ставками для данного инвестируемого объекта для принятия решения о целесообразности инвестиционного проектирования. Если равна или меньше ставке дисконтирования денежных потоков, определенной на основе стоимости средневзвешенного капитала инвестируемого объекта, то любой инвестор без раздумий откажется от такого проекта.

В нашем примере ставка дисконтирования равна 14%. Посмотрим, какова же величина внутренней нормы доходности инвестиций в нашем примере.

Определим величину внутренней нормы доходности методом последовательного приближения:

Таким образом, IRR равняется 32%, что существенно превышает норму дисконтирования и средневзвешенную доходность инвестируемого объекта. Проект целесообразно реализовать.

Довольно часто в процессе инвестирования крупных проектов возникают проблемы дефицита инвестиций, в этом случае принимается решение о реинвестировании прибыли, полученной в процессе реализации проекта. В этом случае рассчитывают модифицированную внутреннюю норму доходности инвестиций MIRR, которая рассчитывается по формуле:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Здесь необходимо обратить внимание на то, что все инвестиции и реинвестиции приводятся к началу проекта по одинаковой норме дисконтирования, а все доходы приводятся к дате окончания проекта по норме дисконтирования соответствующей средневзвешенной стоимости капитала инвестируемого объекта.

Из вышеприведенного уравнения определяется модифицированная внутренняя норма доходности в нашем примере:

Как видим, MIRR

Классификация инвестиционных проектов и их содержание.

Что следует знать о периоде окупаемости инвестиций.

Что такое коэффициент эффективности вложений и индекс доходности.

Сущность, предмет и основные методы инвестиционного анализа.